desember 2022

By Catherine Jewell, Informasjon og digital oppsøkende avdeling, WIPO

Nå i sin 15. utgave, den Global Innovation Index (GII) 2022 sporer globale innovasjonstrender og rangerer innovasjonsytelsen til 132 økonomier midt i den pågående COVID-19-pandemien, geopolitiske spenninger og forsyningskjede- og energiavbrudd. GII gir benchmarking data om innovasjonsytelse og fungerer som en nyttig guide for utvikling av innovasjonspolitikk.

GII 2022 utforsker også fremtiden for innovasjonsdrevet vekst i en tid da den sosioøkonomiske effekten av innovasjon er på et historisk lavt nivå, til tross for en økning i FoU-investeringer. Medforfatterne av rapporten, seniorøkonomer Klaas de Vries, fra The Conference Board, og Sacha Wunsch-Vincent, fra WIPO, del de viktigste funnene.

Hva var den mest slående utviklingen i GII 2022-rangeringen?

GII 2022, som kartlegger verdens mest innovative økonomier, avslører en rekke interessante grep, med noen nye kraftsenter som dukker opp. Sveits toppet rangeringen for 12. år på rad, etterfulgt av USA, Sverige, Storbritannia og Nederland. Kina (rangering 11) banker på døren til topp ti, med jevnt over sterke prestasjoner fra India (rangering 40) og Türkiye (rangering 37), som kom inn blant topp 40 for første gang.

Mellominntektsøkonomiene med den raskeste veksten i innovasjonsytelse til dags dato inkluderer

Vietnam (48), Den islamske republikken Iran (53) og Filippinene (59).

Vi ser også at flere utviklingsøkonomier presterer over forventningene på innovasjon i forhold til deres økonomiske utviklingsnivå. Disse inkluderer nykommerne Indonesia (75), Usbekistan (82) og Pakistan (87). Åtte såkalte «innovation over performers» er fra Afrika sør for Sahara, med Kenya (88), Rwanda (105) og Mosambik (123) i spissen. I Latin-Amerika og Karibia inkluderer innovasjon fremfor utøvere Brasil (54), Peru (65) og Jamaica (76) ![]() .

.

Hvilke store trender avslører GII 2022?

GII 2022 viser at forskning og utvikling (FoU) og andre investeringer, som driver innovasjon, fortsatte å øke i 2022, til tross for COVID-19-pandemien. Verdens mest innovative selskaper økte investeringene i FoU med 10 prosent til over 900 milliarder USD investert i 2021, høyere enn nivåene før pandemien. Venture capital-avtaler (VC) økte også med 46 prosent i 2021, med Latin-Amerika, Karibia og Afrika som opplevde den sterkeste VC-veksten. Imidlertid er VC-utsiktene for 2022 mer dystre, med en betydelig nedbremsing forventet, noe som gir betydelig bekymring for mer skjøre økonomier.

Faktisk er den sosioøkonomiske effekten av innovasjon på et lavt nivå noensinne, med produktivitetsveksten som stagnerer.

Hva er forholdet mellom innovasjon og produktivitet?

Tradisjonelt har innovasjon vært nøkkelen til å forbedre produktivitetsnivået. GII 2022 peker imidlertid på en markert nedgang i økonomisk produktivitet siden 1970-tallet. Enkelt sagt handler produktivitet om hvor effektivt vi produserer ting. Forbedringer i produktiviteten øker direkte økonomisk produksjon i forhold til befolkningen, og forbedrer levestandarden, for eksempel ved å løfte folk ut av fattigdom og utrydde vanskelige oppgaver.

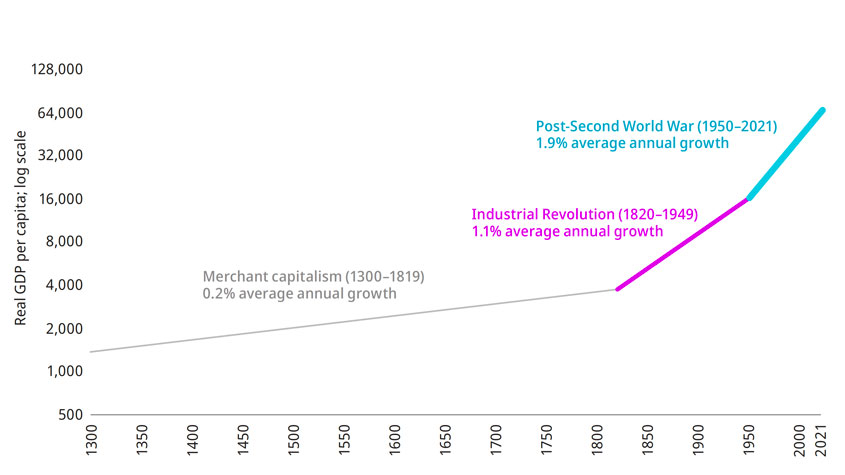

Bortsett fra store økonomiske nedgangstider, vokste produktivitet og økonomisk produksjon år-til-år over hele verden gjennom det 19. og 20. århundre (se figur 1).

Selv om det tok 50 år før produktiviteten doblet seg etter 1870, har den siden doblet seg omtrent hver

25 år. Som et resultat, i 2021, produserte en time arbeidet i høyinntektsøkonomier i gjennomsnitt,

24 ganger flere varer og tjenester sammenlignet med 1870. Økningen i levestandard siden 19-tallet og den første industrielle revolusjon kan spores til teknologiske gjennombrudd, nye bølger av oppfinnelser og innovasjon, og effektiv spredning av nye teknologier på tvers av økonomier.

Figur 1: Reelt BNP per innbygger ved grensen, 1300–2021

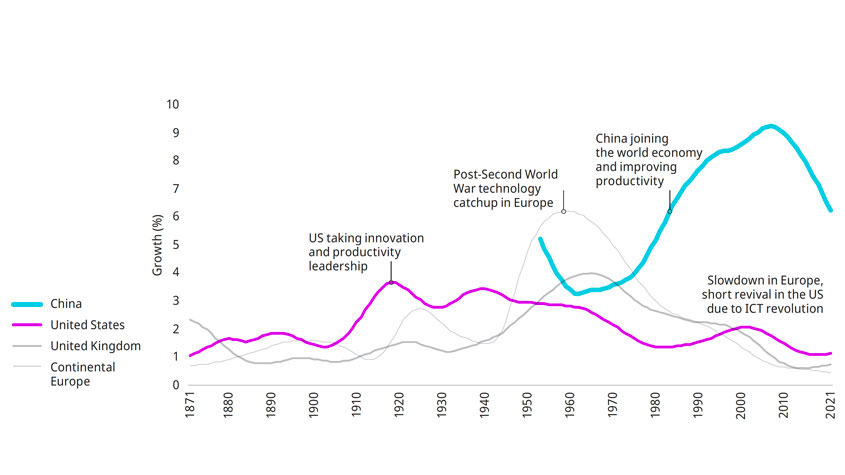

Siden 1970-tallet har det dessverre vært en vedvarende nedgang i produktiviteten. Nedgangen forsterket seg under den globale finanskrisen i 2008/2009 og har siden forverret seg. I 2021 falt den globale arbeidsproduktiviteten kraftig til null, og anslås å stagnere i 2022, hovedsakelig på grunn av høyere energikostnader.

Figur 2: Arbeidsproduktivitetsvekst, 1871–2021

For mellominntektsøkonomier er ikke trenden så tydelig. Kinas produktivitetsvekst skjøt fart fra 1980-tallet, men har avtatt allerede det siste tiåret. De fleste andre fremvoksende økonomier var imidlertid aldri en del av produktivitetsspurten, spesielt Afrika, Latin-Amerika og de fleste økonomier i Midtøsten og Asia. Viktige unntak er India, Indonesia og Türkiye. Faktisk er problemet for de fleste utviklingsøkonomier at de aldri har hatt økt produktivitetsvekst.

Hvor pessimistisk eller optimistisk er du angående innovasjon i fremtidig produktivitetsdrevet vekst?

Teknologipessimister hevder at tilbudet av innovasjon har falt, noe som bremser forbedringene i levestandarden. De hevder at innovasjoner er vanskeligere å få til, og at de som dukker opp ikke vil ha samme transformative innvirkning på produktiviteten som tidligere "store" oppfinnelser som forbrenningsmotor, elektrisitet, rørleggerarbeid, fly og strekkoder. Med andre ord, til tross for massive innovasjonsinvesteringer, blir det mer kostbart å finne og utvikle transformative innovasjoner og vi lever i en periode med stagnasjon.

Imidlertid bemerker teknologioptimister, hvis argumenter vi favoriserer, at det tar tid før virkningen av innovasjoner utfolder seg gitt de mange utfordringene knyttet til spredning av innovasjon på alle nivåer.

Hva er utfordringene knyttet til spredning av teknologi?

Du tror kanskje at hovedutfordringene er knyttet til å investere penger i FoU, inngi patenter og drive frem ulike former for oppfinnelser. Men den evige utfordringen er opptaket av teknologi; hvordan få bedrifter og husholdninger i så mange land som mulig til å bruke disse oppfinnelsene. Og i dag er den prosessen for vanskelig og sakte. Bruken av grønne teknologier for å dempe de katastrofale effektene av klimaendringer er et eksempel på dette. Teknologien eksisterer, men bruken, og dermed dens virkning, henger sterkt etter.

Forskning og utvikling (FoU) og andre investeringer, som driver innovasjon, fortsatte å øke i 2021 til tross for covid-19-pandemien.

Hva er så utsiktene for en innovasjonsdrevet produktivitetsvekkelse?

Bevis bygger på fremveksten av to innovasjonsbølger, hver med potensial for store, målte – og muligens umålte – produktivitets- og velferdseffekter.

Den første er IKT-bølgen, som startet på 1970-tallet og er spådd å gjenvinne styrke i løpet av de kommende årene. Dette er best konseptualisert som "den digitale aldersbølgen" ![]() består av to påfølgende bølger. Den første førte til installasjon av sofistikerte kommunikasjonsnettverk og utstyr, som Internett og mobile enheter. Det andre gjelder spredningen av generelle digitale teknologier, som superdatabehandling, cloud computing, tingenes internett (IoT), kunstig intelligens (AI) og automatisering.

består av to påfølgende bølger. Den første førte til installasjon av sofistikerte kommunikasjonsnettverk og utstyr, som Internett og mobile enheter. Det andre gjelder spredningen av generelle digitale teknologier, som superdatabehandling, cloud computing, tingenes internett (IoT), kunstig intelligens (AI) og automatisering.

<!–

Figur 3: Tidligere og fremtidige innovasjonsbølger fra det 19. til og med det 21. århundre

Kilde: GII 2022, Spesielt temakapittel, Figur 20.

->

Virkningen av denne digitale tidsalderbølgen utspiller seg på to måter. For det første, i form av en kraftig effekt på vitenskapelige fremskritt og FoU innen felt som bioinformatikk, farmasøytiske produkter, grønn teknologi og andre, noe som fører til at mange observerer en konvergens av IKT, bio- og nanoteknologi og kognitiv vitenskapelig forskning. For det andre, når det gjelder dens dype virkning på ikke-IKT-sektorer, spesielt gjennom bruk av AI-drevet automatisering, storskala digitalisering, 3D-utskrift og avansert robotikk. Den storstilte bruken av disse teknologiene vil øke produktiviteten i alle produksjonssektorer og landbruk, så vel som de store tjenestesektorene – utdanning, helse, konstruksjon, gjestfrihet og transport – som for tiden er dårligere i produktivitet.

Det er også en reell mulighet for en "Deep Science"-bølge som bygger rundt banebrytende oppfinnelser og innovasjoner innen biovitenskap, helse, landbruksmat, energi, ren teknologi og transport. Denne bølgen vil drive vitenskapelig fremgang på en rekke tekniske felt (utover IKT), som har modnet de siste tiårene og som bryter ut.

Bevis bygger på fremveksten av to innovasjonsbølger, hver med potensial for store, målte – og muligens umålte – produktivitets- og velferdseffekter.

Både den digitale tidsalderen og Deep Science-bølgene har bygget seg opp en stund. Gjennombrudd innen bioteknologi, biokjemi, nanoteknologi, nye materialer og andre fremskritt innen grunnleggende vitenskap de siste tiårene baner vei for nedstrømsinnovasjoner og signaliserer et sterkt comeback for de harde vitenskapene.

Til sammen har denne dynamikken drevet radikale fremskritt på forskjellige felt, inkludert biovitenskap, helse, landbruksmat, energi, ren teknologi og transportinnovasjon ![]() .

.

<!–

Tabell 1: Deep Science-bølgepåvirkninger i fire felt

Kilde: GII 2022, Spesielt temakapittel, Tabell 11.

->

Alt i alt, hvis adopsjonen er høy – og det er kjernen i saken – kan innovasjonsdrevet produktivitetsvekst drevet av Digital Age og Deep Science-bølgene være høy.

Hva er noen av de innovasjonspolitiske prioriteringene du identifiserer?

For det første er finansieringen av forskning som er relevant for fremtidige innovasjonsbølger fortsatt en nøkkelrolle for myndighetene.

For det andre, i alle fremtidige innovasjonsbølger, må beslutningstakere påvirke oversettelsen og bruken av forskning gjennom bruk av både tilbuds- og etterspørselssidepolitikk som setter innovasjonsmål og fokuserer på spesifikke områder. Slike beslutninger kan ikke lenger overlates til markedet alene.

For det tredje er den økende ulikheten mellom bedrifter og regioner som leder, og de som ligger etter, mellom høytlønnede og lavtlønnede arbeidere, og på tvers av land, et stort trekk for teknologispredning, -adopsjon og produktivitet. Å takle disse ulikhetene vil være nøkkelen til å realisere fordelene med enhver kommende innovasjonsbølge.

For det fjerde står et kompetansegap i veien for at nye innovasjonsbølger materialiserer seg og skaper effekt. Dette er tydeligst innen feltene avansert IKT, programmering, AI og datavitenskap og er gyldig selv i de mest avanserte høyinntektsøkonomiene. Lignende kompetansegap vil også dukke opp i feltene som driver Deep Science-bølgen.

Finansieringen av forskning som er relevant for fremtidige innovasjonsbølger er fortsatt en nøkkelrolle for myndighetene.

For det femte er tilgang til, styring og valorisering av data hjørnesteinene i alle fremtidige innovasjonsbølger. Ny datainfrastruktur og styringssystemer er avgjørende.

For det sjette, i løpet av de kommende årene, vil emner som humanoide roboter, AI, bio- eller genteknologi, nye helseløsninger og nye mattyper utfordre sosial aksept og kreve offentlig debatt for å utforske risikoen, sosiale verdier og fordeler og ulempene med disse banebrytende innovasjonene. Å utvikle en felles forståelse av de sosiale fordelene ved disse fremskrittene vil være sentralt for å lette bruken og adopsjonen av dem.

Til slutt stiller dagens internasjonale miljø reelle utfordringer for spredning av teknologi gjennom handel, investeringer og andre internasjonale kunnskapsstrømmer. Dette er spesielt problematisk for fremvoksende land og utviklingsland, som har sårt behov for integrerte globale verdikjeder og innovasjonsnettverk for å komme etter. Å holde muligheten for raske produktivitetsgevinster i live vil være avgjørende. Utviklingsøkonomier vil også trenge spesifikke tilnærminger for å absorbere eksisterende teknologier – spesielt innen helse og landbruk. Å fremme inkrementelle, grasrotinnovasjoner og gjøre tradisjonelle innovasjonspolitiske tiltak mer relevante for mindre formell innovasjon er viktige faktorer i denne sammenhengen. Lokale myndigheter og firmaer må aktivt styre utviklingen av innovasjoner som svarer til lokale behov – i stedet for å stole på teknologispredning alene.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.wipo.int/wipo_magazine/en/2022/04/article_0001.html

- 1

- 10

- 11

- 2021

- 2022

- 50 år

- a

- Om oss

- ovenfor

- godkjennelse

- adgang

- tvers

- Adopsjon

- avansert

- fremskritt

- afrika

- Etter

- landbruk

- AI

- Airplanes

- Alle

- rekordlav

- alene

- allerede

- america

- Amid

- blant

- og

- Søknad

- tilnærminger

- områder

- argumentere

- argumenter

- rundt

- Array

- kunstig

- kunstig intelligens

- Kunstig intelligens (AI)

- asia

- assosiert

- Automatisering

- gjennomsnittlig

- Balansere

- grunnleggende

- fordi

- bli

- Fordeler

- BEST

- mellom

- Beyond

- Milliarder

- borde

- øke

- Brasil

- gjennombrudd

- gjennombrudd

- Bygning

- capita

- hovedstad

- Caribbean

- saken

- katastrofal

- Catch

- sentral

- Århundre

- kjede

- kjeder

- utfordre

- utfordringer

- endring

- Kina

- Chinas

- Klima

- Klima forandringer

- Cloud

- cloud computing

- kognitiv

- Kom

- comeback

- kommer

- Felles

- Kommunikasjon

- Selskaper

- sammenlignet

- databehandling

- bekymringer

- Konferanse

- konferansestyret

- Ulemper

- påfølgende

- konstruksjon

- kontekst

- fortsatte

- kontroller

- Konvergens

- hjørnesteiner

- Kostnader

- kunne

- land

- Covid-19

- COVID-19-pandemi

- Opprette

- krise

- avgjørende

- Gjeldende

- I dag

- dato

- datainfrastruktur

- datavitenskap

- Dato

- Tilbud

- debatt

- tiår

- tiår

- avgjørelser

- dyp

- Til tross for

- utvikle

- utvikle

- Utviklingsland

- Utvikling

- utviklingen

- Enheter

- forskjellig

- forskjellige former

- vanskelig

- digitalt

- digitalisering

- dire

- direkte

- forstyrrelser

- diverse

- Divisjon

- Av

- dobbelt

- doblet

- nedgangstider

- stasjonen

- drevet

- kjøring

- under

- dynamikk

- hver enkelt

- øst

- økonomisk

- Economic Development

- økonomier

- økonomer

- utgave

- Kunnskap

- effekt

- Effektiv

- effekter

- effektivt

- elektrisitet

- veksten

- Emery

- energi

- Motor

- Ingeniørarbeid

- kom inn

- Miljø

- utstyr

- avgjørende

- Eter (ETH)

- Selv

- eksempel

- eksisterende

- finnes

- forventning

- forventet

- opplever

- utforske

- tilrettelegging

- faktorer

- Fallen

- raskeste

- favorisere

- Felt

- Figur

- Filing

- finansiell

- finanskrise

- Finn

- bedrifter

- Først

- første gang

- Flows

- Fokus

- fulgt

- mat

- Varsel

- formell

- skjemaer

- fra

- Frontier

- finansiering

- framtid

- mellomrom

- BNP

- generell

- genteknologi

- få

- gitt

- Global

- global finansiell

- varer

- Regjeringen

- regjeringer

- gressrøtter

- Grønn

- Green Tech

- banebrytende

- Vekst

- veilede

- Hard

- Helse

- Høy

- høyere

- Fottur

- historisk

- husholdninger

- Hvordan

- Hvordan

- Men

- HTTPS

- humanoid

- IKT

- identifisere

- Påvirkning

- Konsekvenser

- viktig

- forbedringer

- bedre

- in

- I andre

- inkludere

- Inkludert

- økt

- økende

- indeks

- india

- Indonesia

- industriell

- Industrielle revolusjon

- ulikheter

- påvirke

- informasjon

- Infrastruktur

- Innovasjon

- innovasjoner

- innovative

- integrert

- Intelligens

- interessant

- internasjonalt

- Internet

- Internett av ting

- Oppfinnelse

- oppfinnelser

- investert

- investere

- investering

- Investeringer

- IOT

- Iran

- Islamic

- IT

- Jamaica

- holde

- kenya

- nøkkel

- Kingdom

- knocking

- kunnskap

- arbeidskraft

- stor

- storskala

- i stor grad

- Siste

- Latin

- latin amerika

- føre

- ledende

- Led

- Nivå

- nivåer

- Life

- Life Sciences

- løfte

- levende

- lokal

- lenger

- Lav

- laget

- Hoved

- større

- Making

- ledelse

- produksjon

- mange

- Kart

- marked

- massive

- materialer

- Saken

- målinger

- Middle

- Midtøsten

- Minske

- Mobil

- håndholdte enheter

- penger

- mer

- mest

- trekk

- Mosambik

- Nam

- nanoteknologi

- Trenger

- behov

- Nederland

- nettverk

- Ny

- Ny teknologi

- bemerkelsesverdig

- roman

- novel food

- Antall

- observere

- pågående

- Optimistisk

- rekkefølge

- Annen

- andre

- Outlook

- oppsøk

- Pakistan

- pandemi

- del

- Spesielt

- spesielt

- Past

- Patenter

- asfaltering

- Ansatte

- prosent

- ytelse

- utøvere

- utfører

- perioden

- peru

- pessimistisk

- legemidler

- Filippinene

- plato

- Platon Data Intelligence

- PlatonData

- Point

- poeng

- Politikk

- politikk

- beslutningstakere

- befolkningen

- positurer

- mulighet

- mulig

- potensiell

- Fattigdom

- kraftig

- kraftverk

- Problem

- prosess

- produsere

- produsert

- produktivitet

- Programmering

- Progress

- PROS

- gir

- offentlig

- sette

- Rask

- FoU

- radikal

- heve

- rekkene

- ekte

- realisere

- nylig

- regioner

- forholdet

- relevant

- forblir

- rapporterer

- Republic

- krever

- forskning

- forskning og utvikling

- Svare

- resultere

- avsløre

- avslører

- Revolution

- Rise

- stiger

- risikoer

- robotikk

- roboter

- Rolle

- omtrent

- samme

- Vitenskap

- VITENSKAPER

- Sekund

- sektor

- sektorer

- serverer

- tjeneste

- Tjenester

- sett

- flere

- Del

- Viser

- Signal

- signifikant

- lignende

- ganske enkelt

- siden

- enkelt

- ferdigheter

- Ferdigheter gap

- langsom

- Ro ned

- bremse

- slump

- So

- selskap

- Solutions

- noen

- sofistikert

- kilde

- spesifikk

- fart

- stagnerer

- STAGNASJON

- standarder

- står

- startet

- Stater

- styrke

- sterk

- SØR FOR SAHARA

- slik

- super~~POS=TRUNC

- levere

- forsyningskjeden

- bølge

- strømmet

- overspenning

- SVG

- Sverige

- sveits

- Systemer

- bord

- tar

- mål

- oppgaver

- tech

- Teknisk

- teknologisk

- Technologies

- Teknologi

- ti

- vilkår

- De

- Nederland

- Filippinene

- Storbritannia

- deres

- tema

- derfor

- ting

- Gjennom

- hele

- tid

- ganger

- til

- i dag

- sammen

- også

- topp

- Topp ti

- temaer

- toppet

- handel

- tradisjonelle

- transformative

- Oversettelse

- transportere

- Trend

- Trender

- typer

- forståelse

- forent

- Storbritannia

- Forente Stater

- kommende

- USD

- bruke

- Usbekistan

- verdi

- Verdier

- VC

- venture-

- venture kapital

- venturekapital (VC)

- video

- Wave

- bølger

- måter

- Velferd

- hvilken

- vil

- Vinner

- ord

- arbeidet

- arbeidere

- Verdens

- verdensomspennende

- ville

- år

- år

- zephyrnet

- null