Etter tre måneder i en vedvarende nedadgående trend, har Bitcoin-markedet fanget et bud, med markedet som handles over og holder det psykologiske $40k-nivået. Men med mange makro- og markedsmotvind i spill, er spørsmålet om dette er det den bunnen, eller bare A lokal bunn innen en lengre tidsramme bjørn.

I denne ukens utgave vil vi vurdere den underliggende støtten som etablerte de siste prisnedgangene, samt de ulike mekanismene som driver markedet høyere. Prisene har hoppet av en rekke fundamentale nivåer som historisk har signalisert undervurdering eller en "fair value"-pris. Vi diskuterer også om kortklemmen diskutert i forrige utgave har spilt ut, og forbruksmønstrene til kortsiktige eiere som svar på markedsoppside.

Vi gir også noen kommentarer om det nylige forbruket på 96.4 2016 BTC assosiert med Bitfinex-hacket i XNUMX, og hvordan dette ble oppdaget i ulike beregninger på kjeden.

Oversettelser

Denne uken On-chain blir nå oversatt til Spansk, Italiensk, kinesisk, Japanskog tyrkisk.

The Week Onchain Dashboard

The Week Onchain Newsletter har et live dashbord med alle fremhevede diagrammer tilgjengelig her. Dette dashbordet og alle dekkede beregningene utforskes videre i videorapporten vår, som utgis på tirsdager hver uke. Besøk og abonner på vår Youtube Channel, og besøk vår Videoportal for mer videoinnhold og metriske veiledninger.

Grunnleggende støtte

Gjennom 2021 og 2022 har prisklassen $30k til $40k vist seg å være et solid støttenivå for Bitcoin-oksene. I 2021 ble dette området forsvart etter nedtrekket på 50 %+ i mai-juli, ga støtte i septemberkorreksjonen, og har igjen vært en kilde til budstøtte i januar-februar i år.

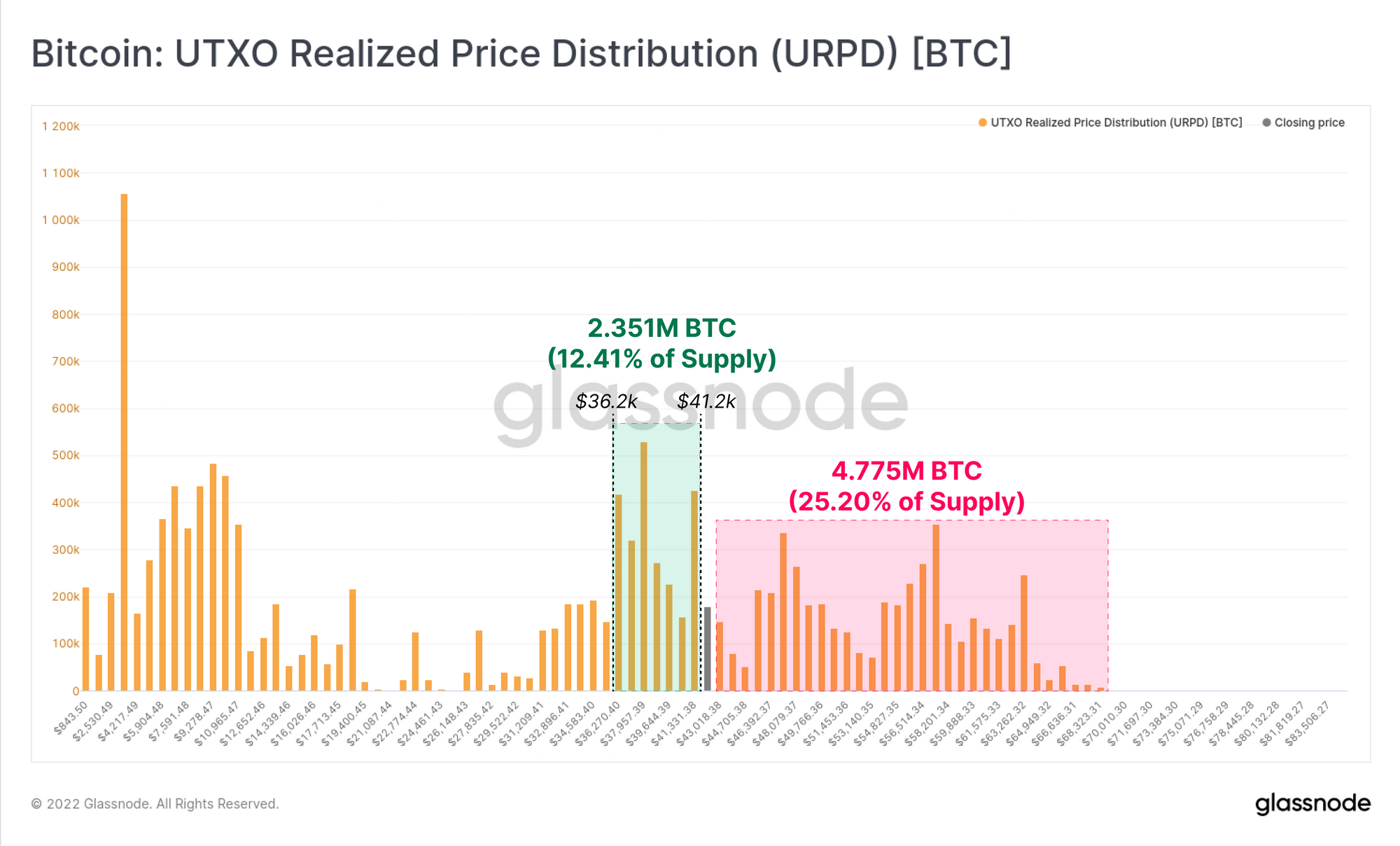

URPD-beregningen viser fordelingen av realiserte priser for gjeldende Bitcoin UTXO-sett. Her kan vi se at 2.351M BTC (12.41% av tilbudet) sist har handlet mellom $36.2k og $41.2k. Selv om disse myntene blir omfordelt til lavere realiserte verdier, er markedet fortsatt topptungt, med mer enn 25 % av det sirkulerende tilbudet som sist har handlet til høyere priser.

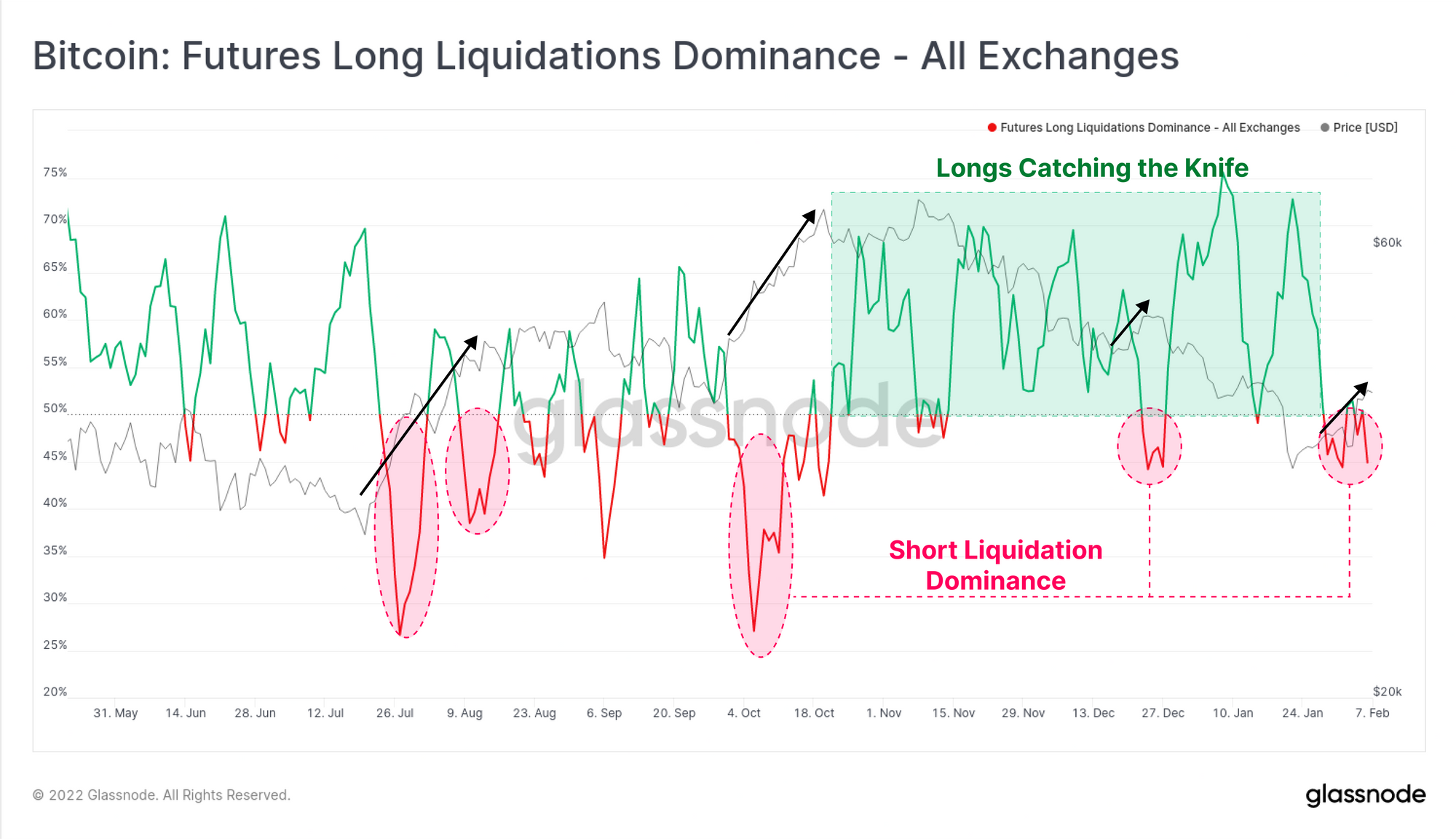

Etter hvert som markedet presser seg høyere, kan en mekanisme som driver det være å klemme shortser med sen inngang, som diskutert i forrige ukes utgave. Inspeksjon av Long Liquidation Dominance-diagrammene viser at shorts har vært på baksiden denne uken, med en mindre skjevhet mot kortsidelikvidasjoner.

Imidlertid forblir størrelsen på denne beregningen ganske mangelfull, noe som indikerer at det er usannsynlig at prisoppsiden primært er drevet av en kort klem.

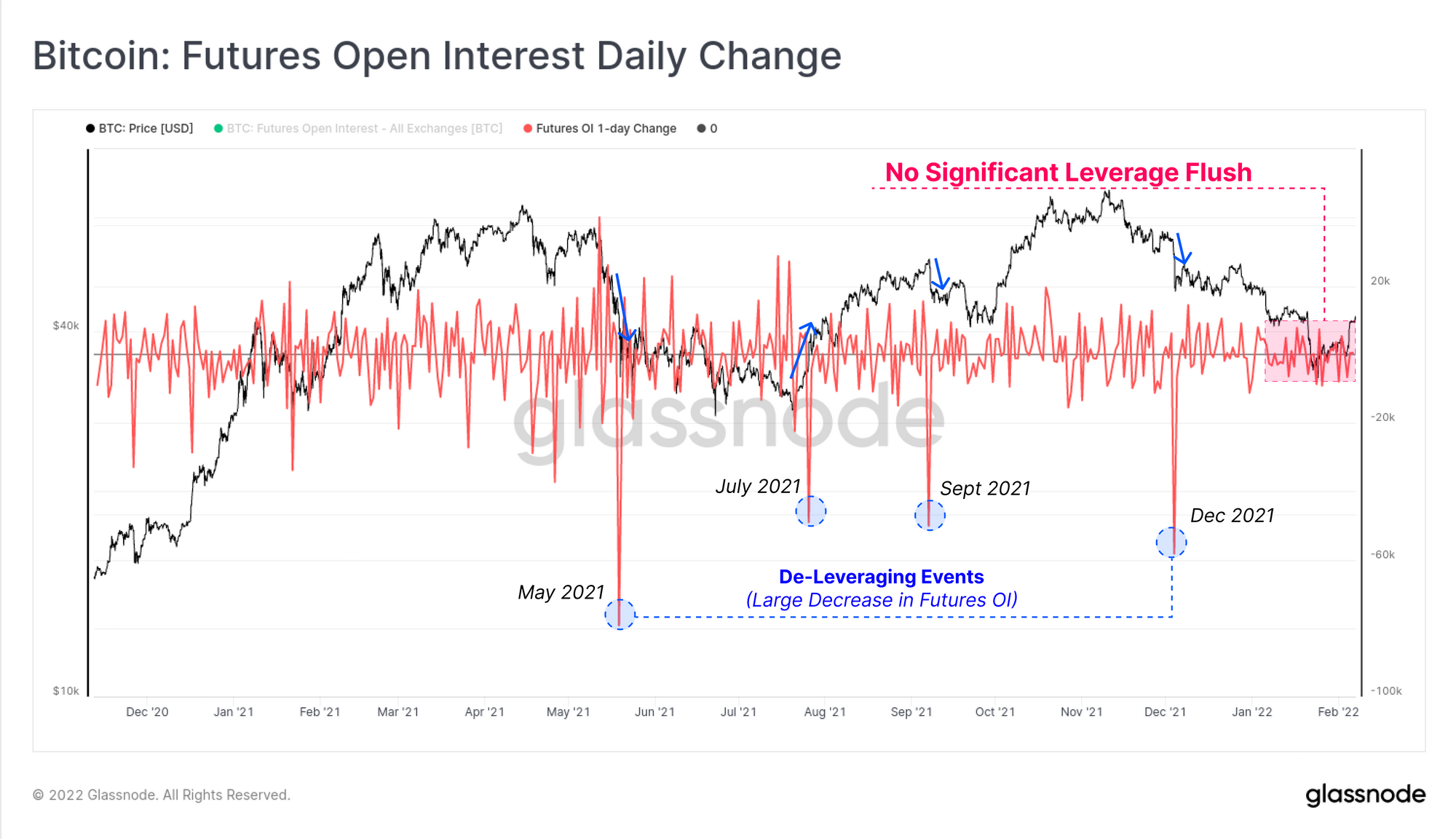

Dette bekreftes i stor grad av 1-dagers endringen i Futures Open Interest, hvor vi ennå ikke har sett den karakteristiske de-leveraging-hendelsen, hvor et stort volum av åpne kontrakter tvinges til å stenge. Futures Open Interest forblir imidlertid forhøyet til rundt 1.91 % av Bitcoins markedsverdi (~15 milliarder dollar).

Dette kan indikere at sannsynligheten for en short squeeze er lavere enn først estimert, eller at en slik hendelse fortsatt er mulig dersom markedet fortsetter høyere og når klynger av shortselger stop-loss/likvidasjonsnivåer.

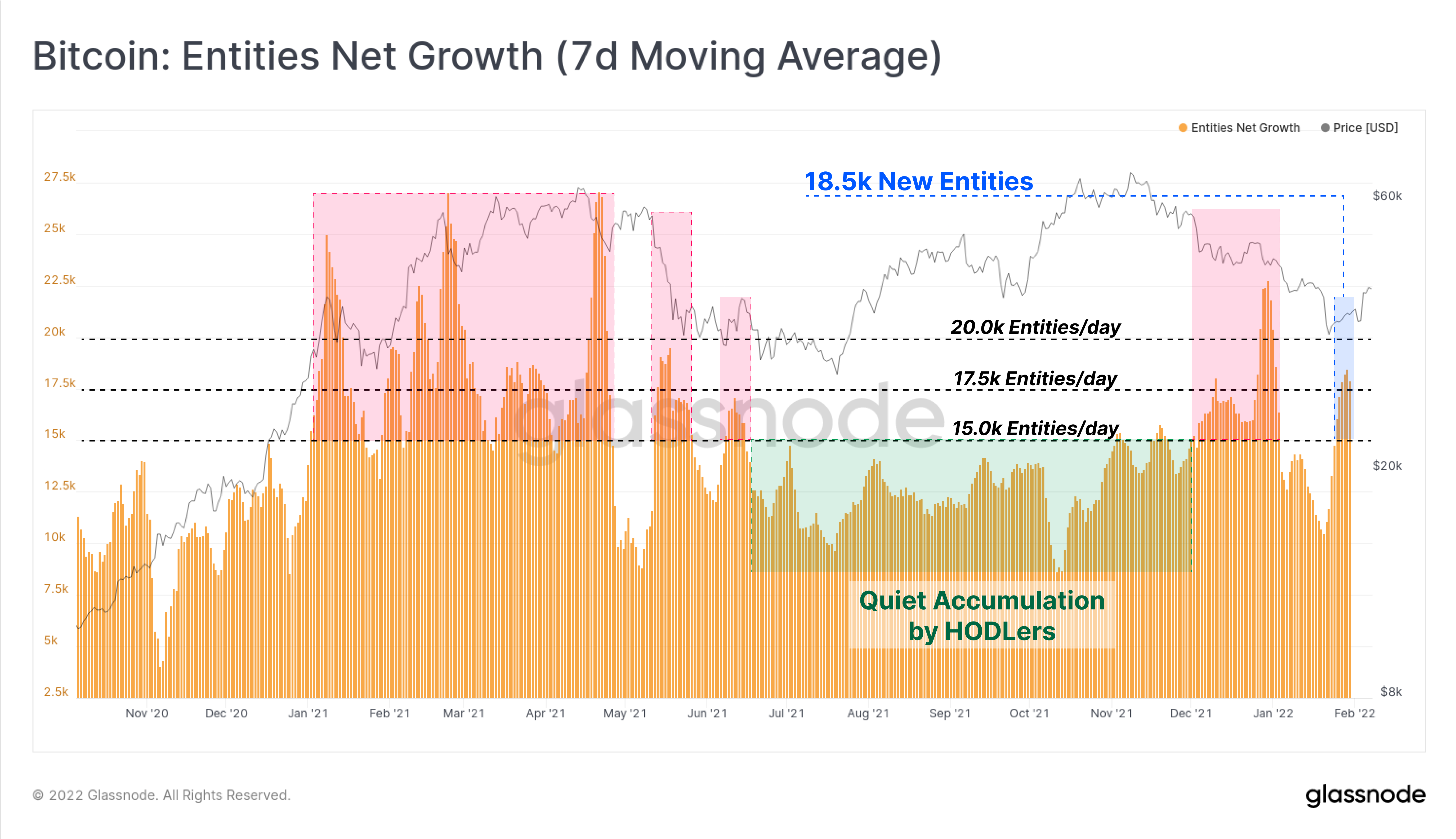

Ser vi til spot-/onchain-markedene, kan vi se at Bitcoin-nettverket så en impuls av nye nettoenheter denne uken, og presset opp til en nettovekst på 18.5 2021 enheter per dag. Gjennom 1 har det oppstått store impulser fra netto enheter rundt volatile perioder, som korrigeringer i oksemarkedet i Q2-Q50, og under XNUMX%+ salget i mai.

Juni til desember 2021 var en periode med rolig akkumulering med en stabil baseline på 12.5 XNUMX netto enheter som kom inn i nettverket per dag. Som sådan kan de siste toppene i januar og februar antyde en tentativ overgang ut av HODLer-dominert akkumulering, eller i det minste en fornyet interesse for Bitcoin etter å ha handlet ned til mer attraktive inngangspriser.

Nytt Glassnode-innhold

Vi er glade for å gi ut vår siste forskningsrapport og beregninger om Segwit-adopsjon av børser. I dette stykket introduserer vi en ny beregning kalt SegWit Utilisation, i tillegg til å kritisk evaluere SegWit-adopsjonsrater av de største forbrukerne av Bitcoin blockspace.

Vi har også gitt ut tre nye beregninger knyttet til denne forskningen:

Johannes Hofmann

Johannes Hofmann

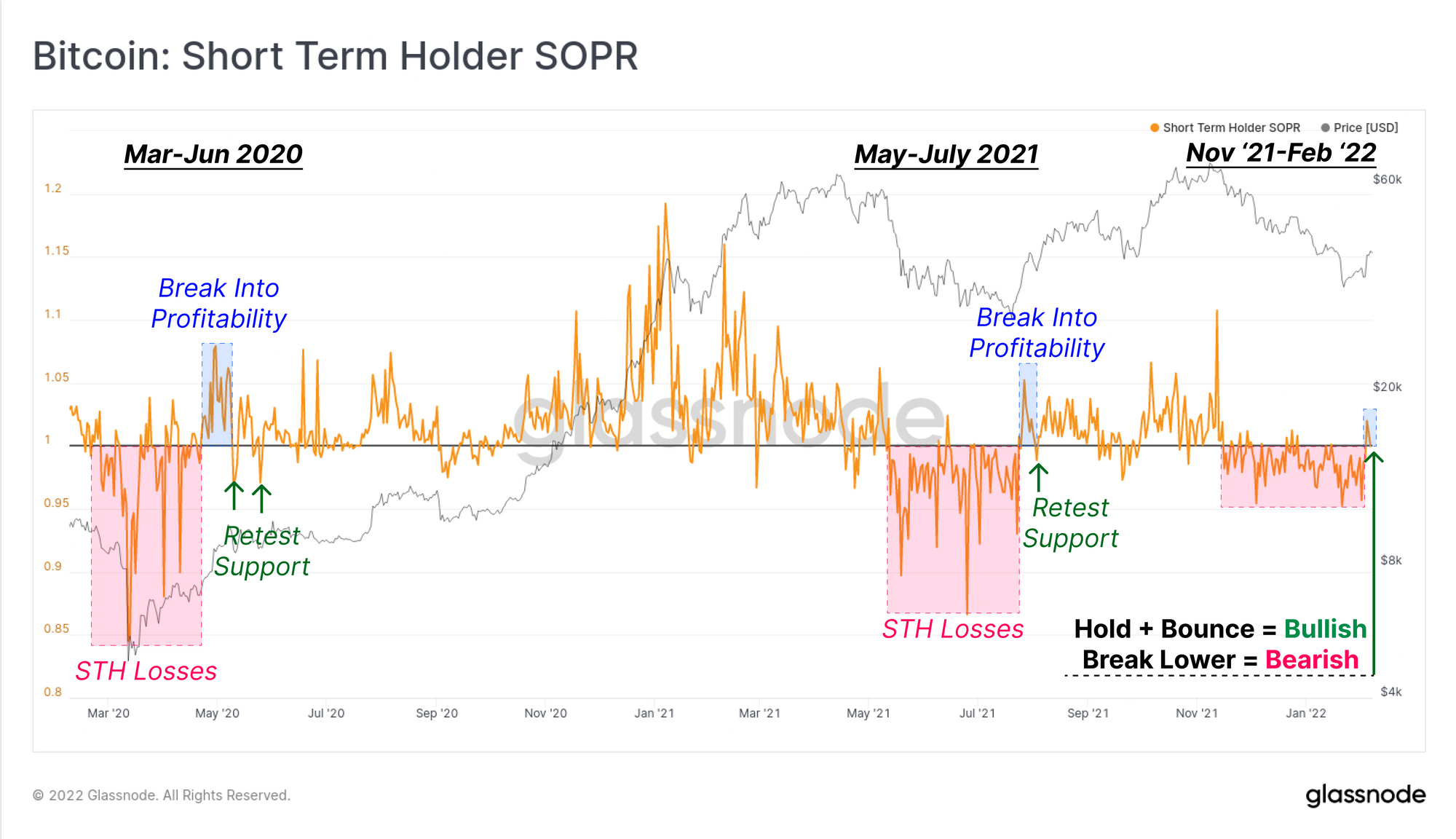

Kortvarig momentum svinger oppover

For første gang siden slutten av november har korttidsinnehavere (STHs) sett en lønnsom dag, med STH-SOPR over 1.0. Dette indikerer at mynter som ble brukt, og som var yngre enn 155 dager, samlet oppnådde fortjeneste denne uken. Dette følger etter at mer enn to måneder har realisert tap hver dag da STH-er som kjøpte toppen, ble ristet ut av myntene sine til lavere priser.

Et lignende STH-SOPR-mønster kan sees i to tilfeller siden mars 2020. Etter en lang periode med tap klarte markedet å bryte inn i en bullish opptrend, med en STH-SOPR-retest på 1.0 for å bekrefte. Skulle vi se STH-SOPR bryte høyere igjen, indikerer det fornyet lønnsomhet og etterspørselsinnstrømmingen absorberer mynter. Motsatt vil et tilbakeslag under 1.0 være en bearish indikator, og antyder at det ikke er tilstrekkelig etterspørsel for å støtte salgspress fra STH-er.

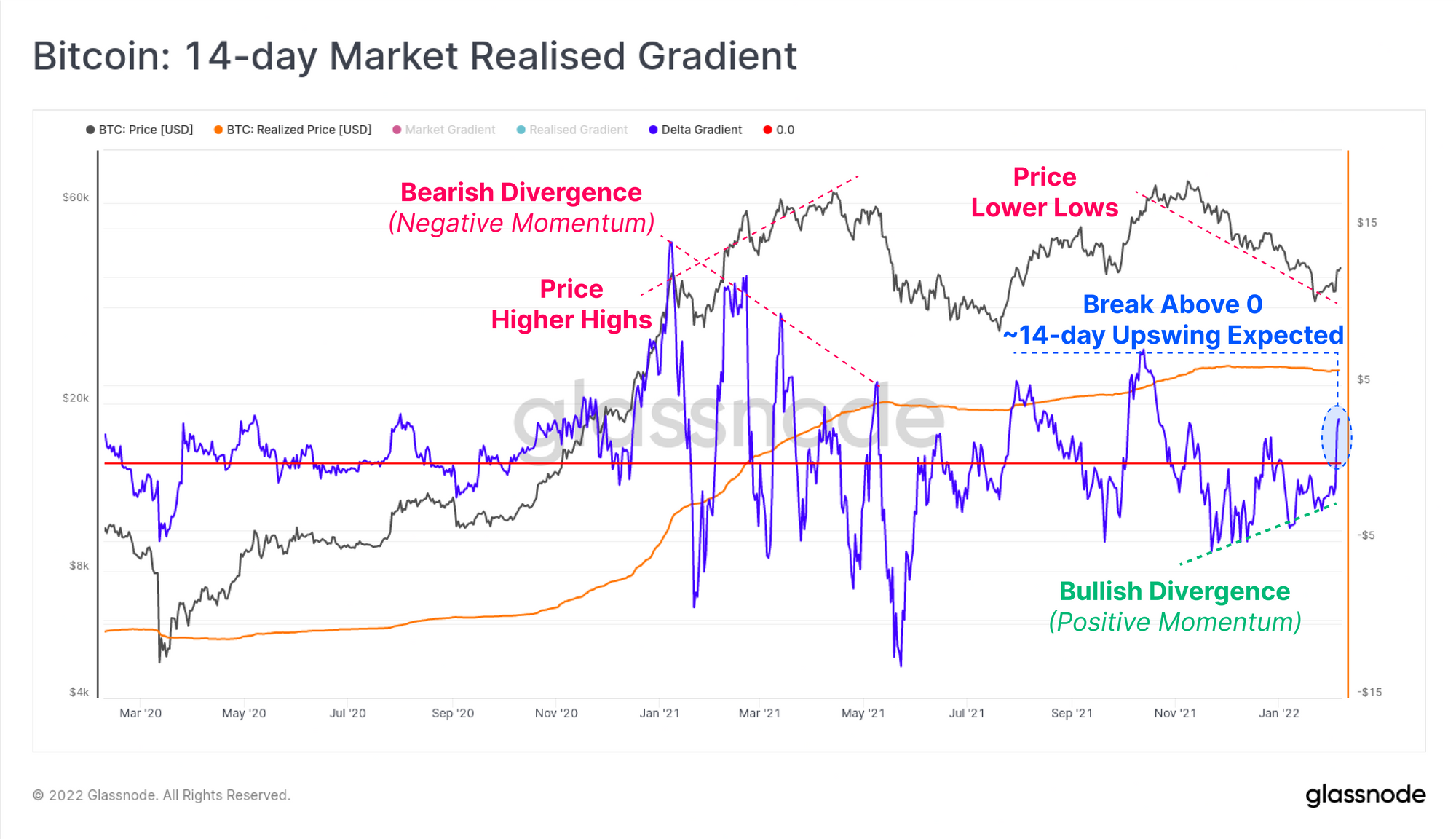

Vi kan også se en ganske dramatisk bullish divergens som utspiller seg på 14-dagers Market-Realised Gradient (MRG) oscillatoren. Denne beregningen modellerer graden av momentum i markedsprising i forhold til den naturlige kapitaltilførslen, fanget i realisert tak. Generell tolkning er som følger:

- Påfølgende høyere/lavere topper indikerer økende momentum til henholdsvis opp-/nedsiden.

- Bryter over/under 0 indikerer at en ny opp-/nedtrend er i spill, med en forventet svingvarighet på ~14 dager.

Der markedstoppen i mars-april 2021 viste en bearish divergens (avtagende markedsmomentum med høyere topper i pris), reflekterer den nåværende perioden en bullish divergens. Med hvert nye lavprissett reduseres momentumet til nedsiden, og 14-dagers MRG har nå overbevisende brutt over 0. 28-dagers MRG viser faktisk lignende markedsstruktur, og gir sammenløp og omfang til argumentet for at minst et lokalt markedslav blir etablert.

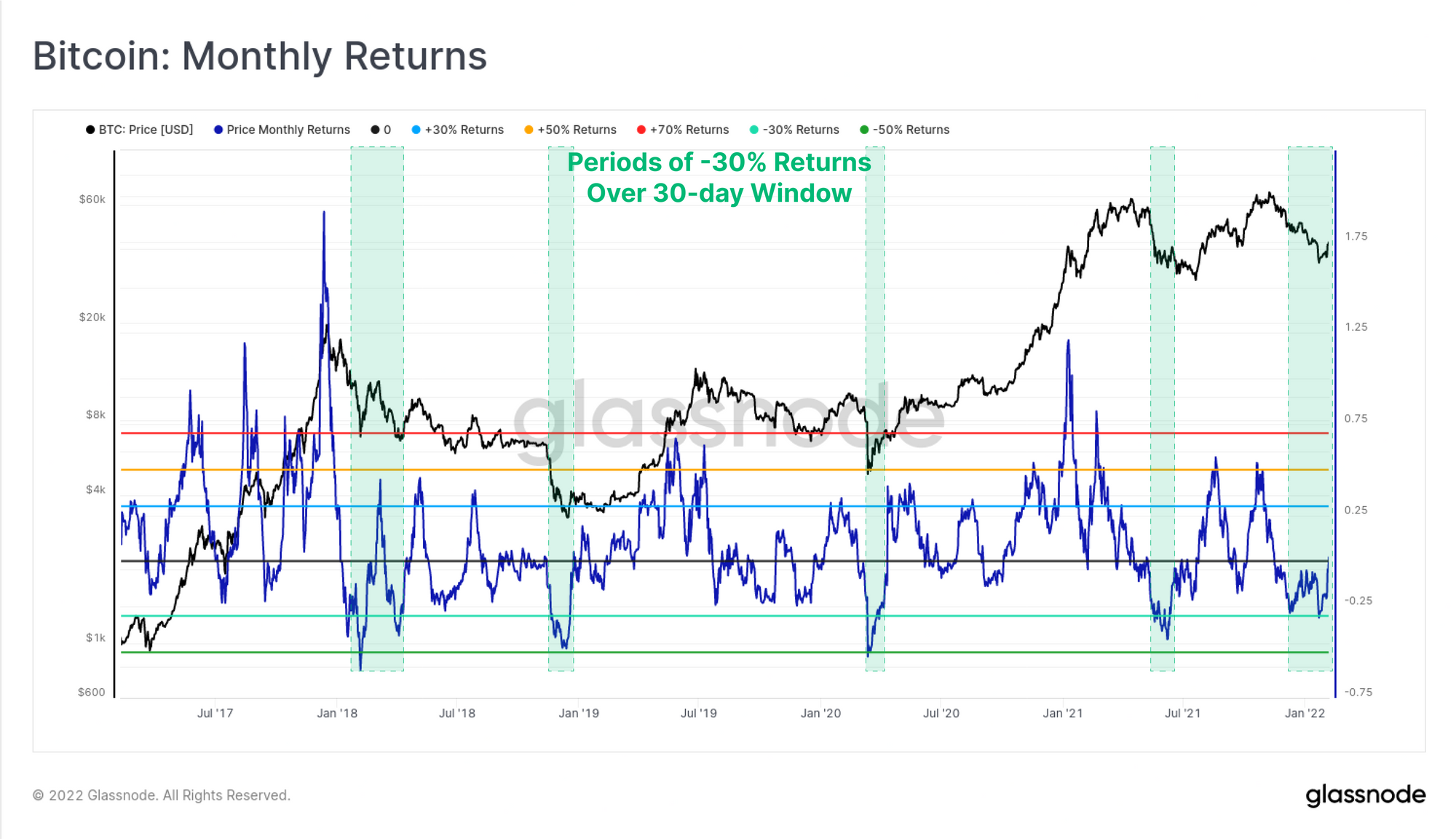

Denne oppgangen følger en ganske vedvarende tre måneders nedadgående trend, som presset den månedlige avkastningsprofilen for Bitcoin godt inn i negativt territorium. Diagrammet nedenfor viser Bitcoin-avkastning (som %) over et rullende 30-dagers vindu, med negativ avkastning på -30 % som historisk signaliserer oversolgte forhold. Månedlig avkastning har bare vært så dårlig i fem perioder de siste 5 årene:

- Rettelsene i jan-apr 2018 som startet bjørnemarkedet.

- Begivenheten for kapitulering av bjørnemarkedet i november 2018.

- Markedssalget i mars 2020 da COVID låste globale økonomier.

- Begivenheten for salg og avhending i mai 2021.

- YTD-forestillingen i 2022.

Estimater av Bitcoins virkelige verdi

Det har vært mange tilnærminger og modeller foreslått for å verdsette Bitcoin i løpet av årene, og vurderingen av ethvert sett bør ledsages av sammenløp mellom en rekke beregninger og indikatorer.

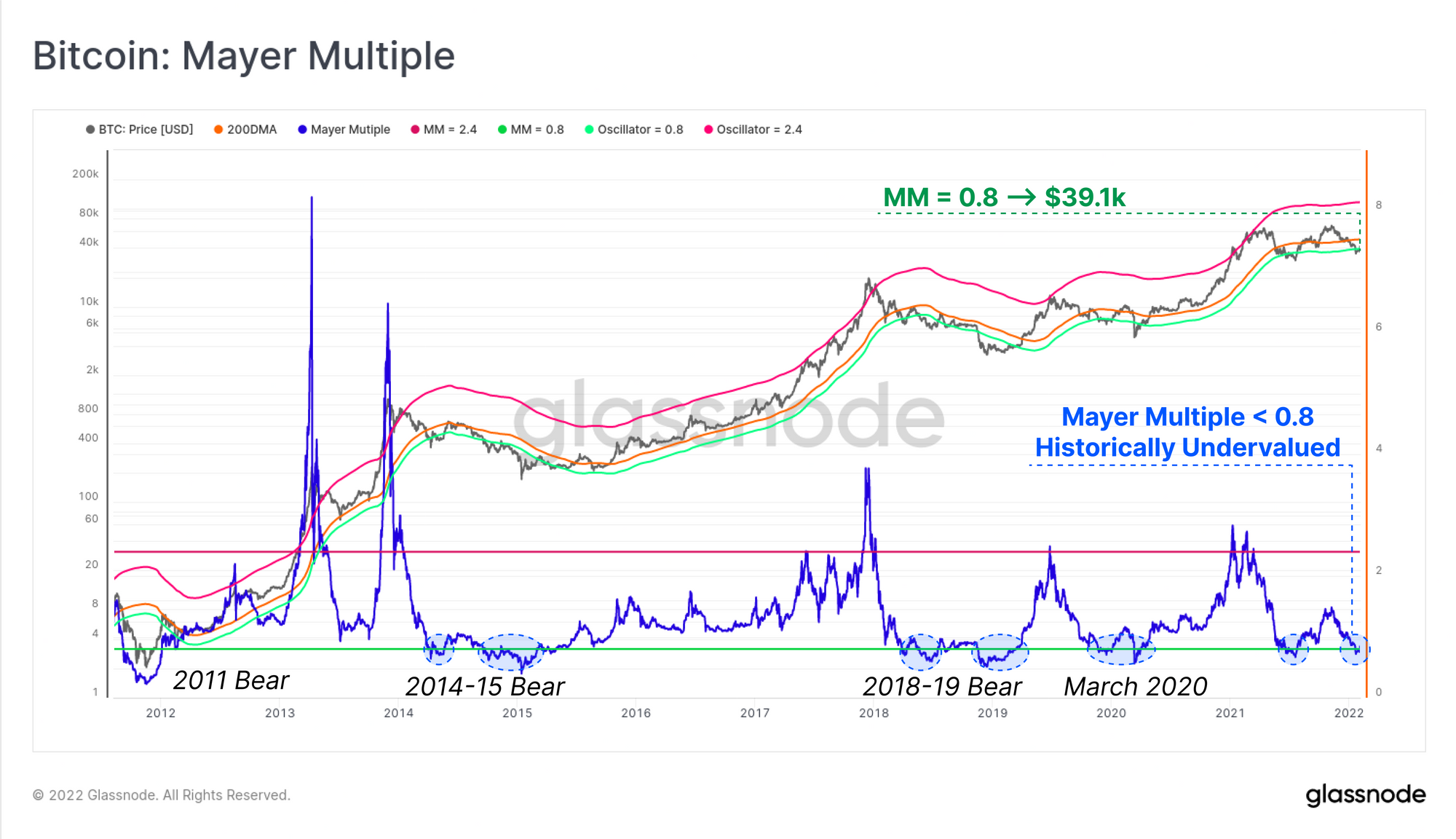

Et av de enkleste, men fortsatt veldig kraftige verktøyene for dette er Mayer Multiple, beregnet som et forhold mellom pris og 200-dagers glidende gjennomsnitt. 200DMA er mye observert som en langsiktig okse/bjørn-indikator i teknisk analyse, og som sådan kan bratte avvik under den indikere en grad av undervurdering i forhold til et langsiktig gjennomsnitt. Mayer Multiple handlet under 0.8 denne uken, noe som representerer en 20%+ rabatt i forhold til 200DMA. Prisnivået som representerer et Mayer-multippel på 0.8 er $39.1k, som markedet nå har gjenvunnet (beregnet som 0.8 x 200DMA).

I likhet med Monthly Return-beregningen, korrelerer tidligere tilfeller av en Mayer Multiple-handel under 0.8 typisk med alvorlige nedganger i bjørnemarkeder, og spesielt under markedsomfattende kapitulasjonshendelser (f.eks. januar 2015, november 2018 og mars 2020).

En annen beregning som reflekterer en "virkelig verdi" er Realised-to-Liveliness Ratio (RTLR) som er foreslått for å estimere "fair value" av Bitcoin som priset av HODLer-kohorten. I perioder med tung myntdvale synker Liveliness, og den realiserte prisen forsterkes dermed når Liveliness plasseres i nevneren (og omvendt).

Denne beregningen har gitt støtte i slutten av 2020 før den viktigste tyremarkedsimpulsen, og igjen i juni og juli 2021. Markedet handlet under dette nivået forrige uke, men har siden gjenvunnet RTLR-nivået på $39,958 0.8, som er rimelig konsistent med støtten nivå med et Mayer-multippel på XNUMX.

På 2016 Bitfinex Hack Wallet

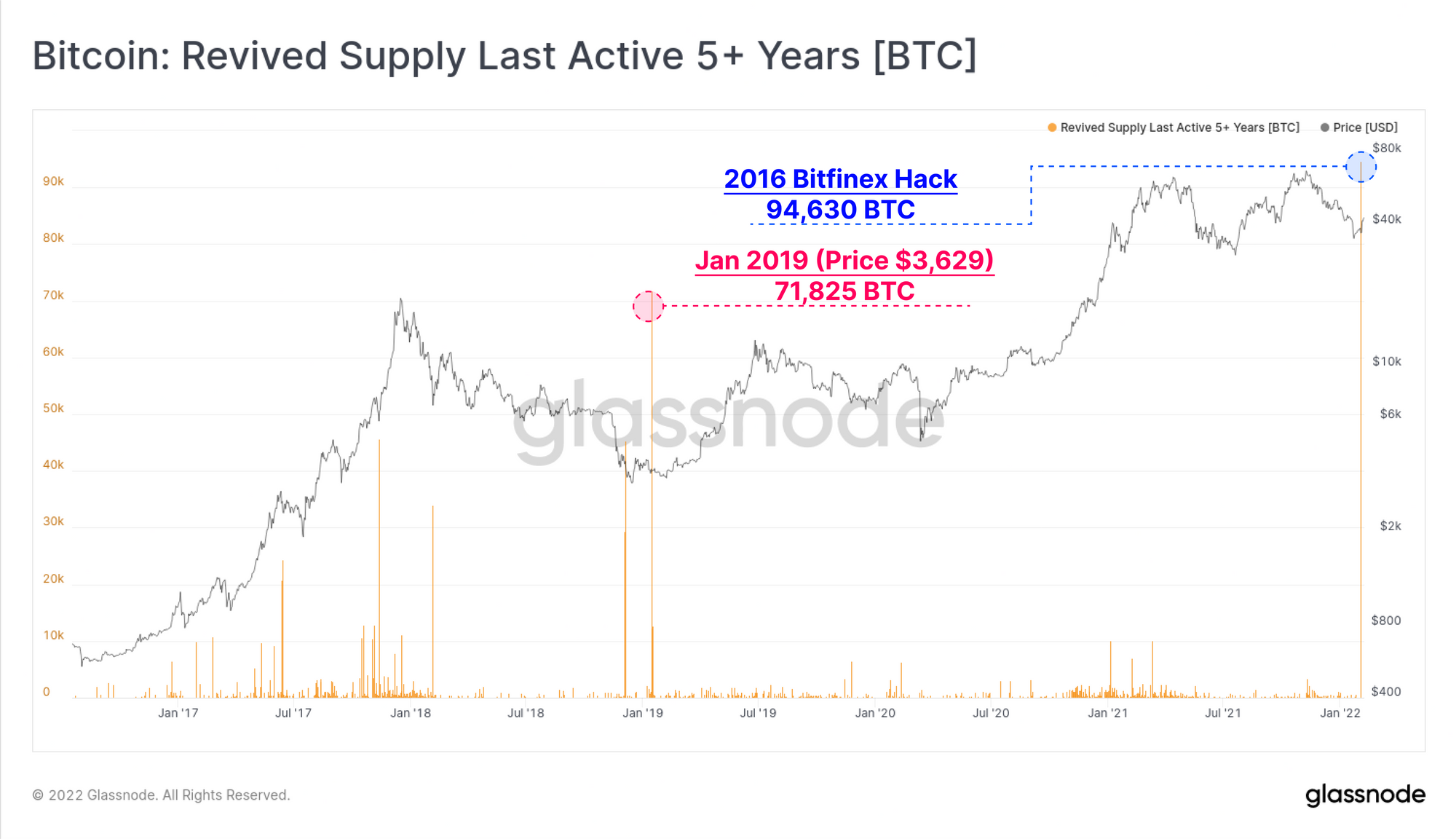

Denne uken oppdaget en rekke beregninger på kjeden et veldig stort forbruk på 94,643 XNUMX BTC assosiert med lommebøker fra 2016 Bitfinex-hack, med en markedsverdi på 3.67 milliarder dollar. Gitt den store størrelsen, både i myntvolum, USD-verdi, realisert profitt og ødelagt levetid, gir dette en interessant case-studie for å vurdere hvordan unormale hendelser i kjeden påvirker metrisk tolkning.

Vi kan se i 5 år+ gjenopplivet forsyning at dette forbruket er det største 5 år+ gamle forbruket i historien, og formørket det forrige høydepunktet på 71.825 2019 3,629 i januar XNUMX da prisene var $XNUMX XNUMX.

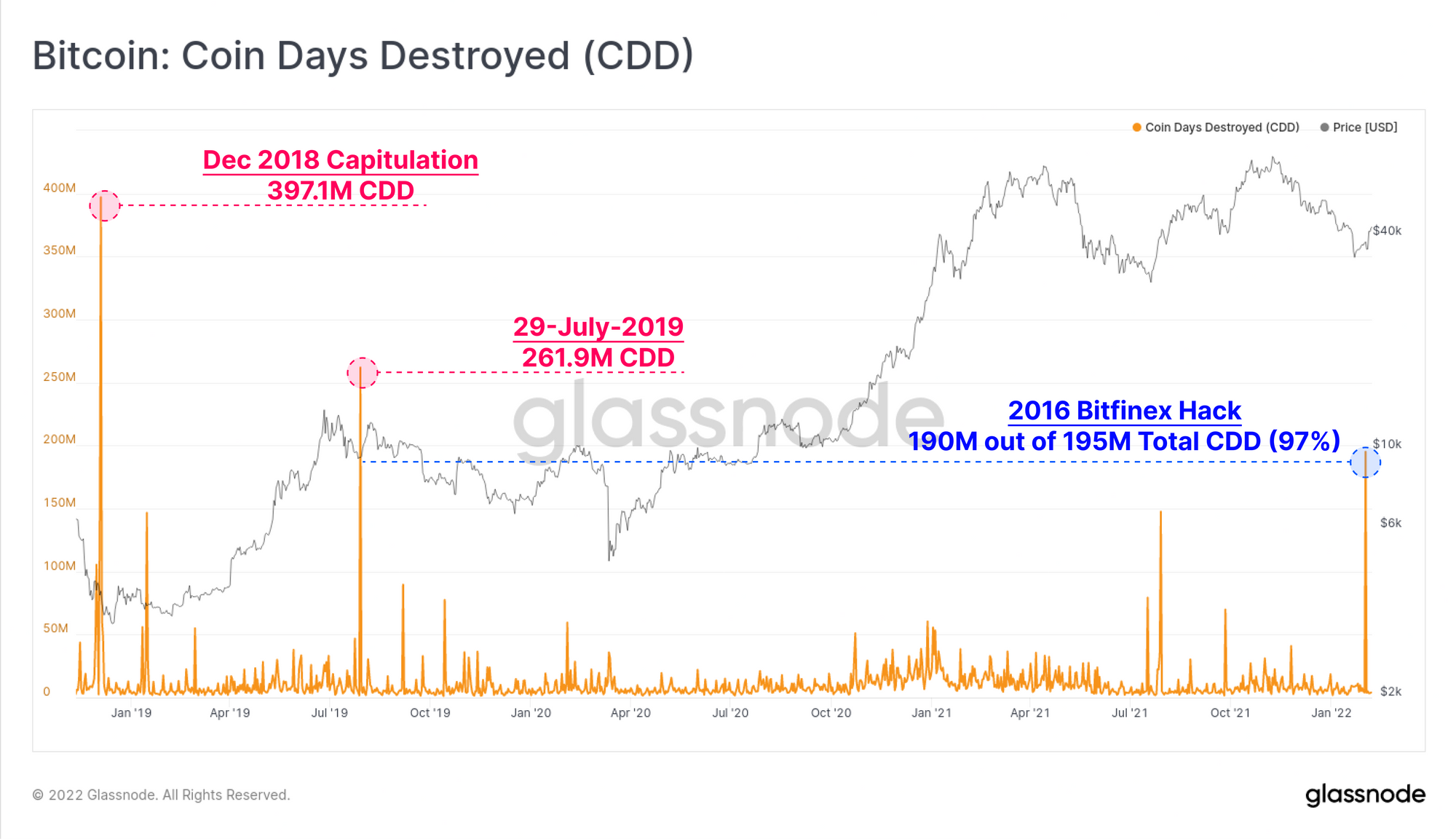

Ødelagte myntdager steg også til flere års høyder med totalt 195 millioner ødelagte myntdager, hvorav 190 millioner (97 %) er assosiert med Bitfinex-lommebøkene.

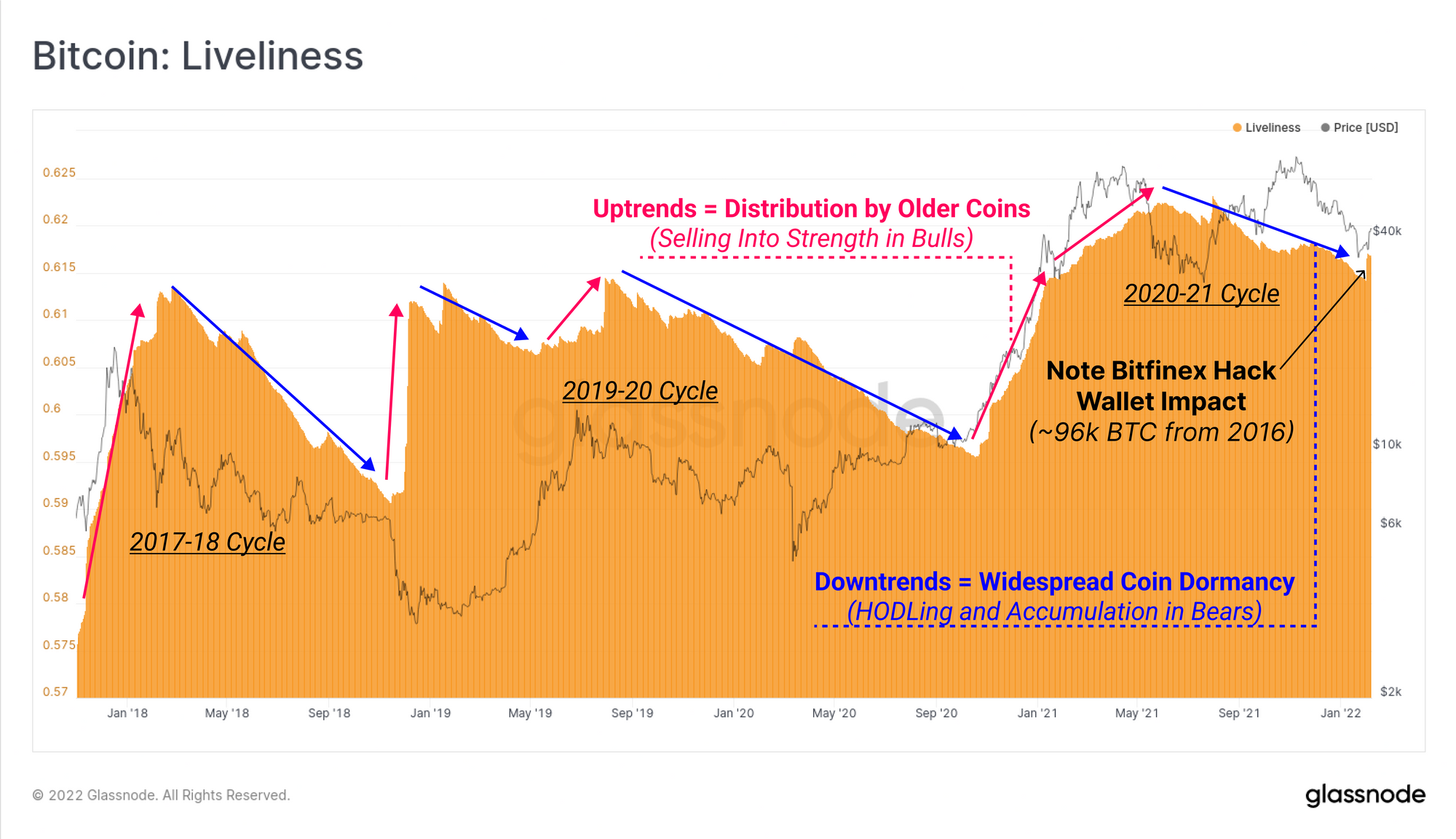

Som nevnt ovenfor, indikerer en synkende Liveliness-beregning at over hele myntforsyningen er et større volum av mynter i dvale og akkumulerer levetid (myntdager), sammenlignet med de som brukes på å ødelegge myntdager. Dette er typisk for perioder med HODLer-akkumulering, og er ofte synonymt med bjørnemarkeder.

Livlighet er i en etablert nedadgående trend, med det bemerkelsesverdige unntaket av en vertikal økning denne uken som svar på Bitfinex-forbruket, som løftet denne makroskalaen med 0.38 % på dagen.

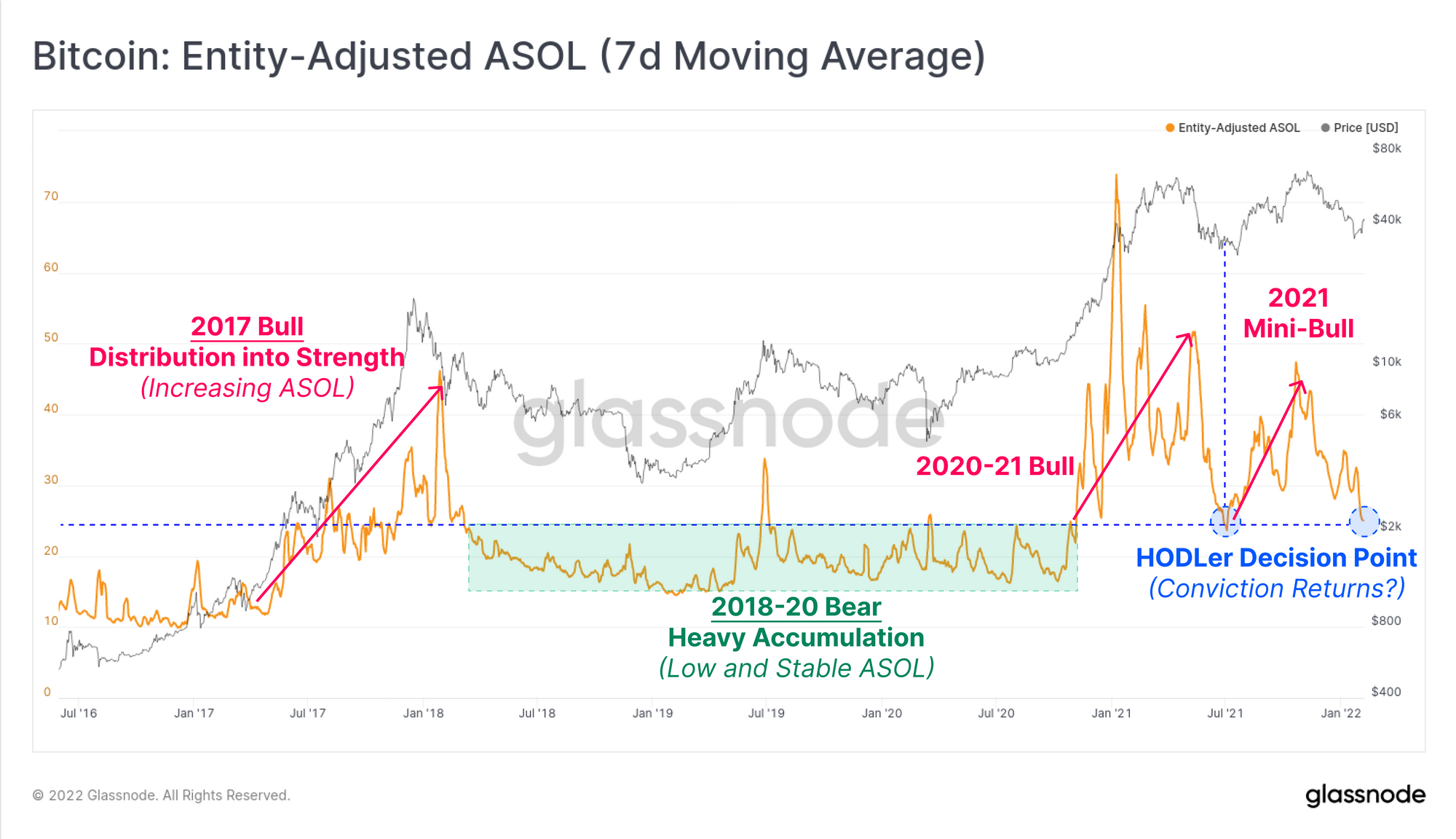

En levetidsberegning som kan brukes for å kutte gjennom uregelmessigheter som denne, hvor et lite antall lommebøker bruker svært store/gamle mynter, er ASOL. Gjennomsnittlig brukt produksjonslevetid måler gjennomsnittlig levetid for brukte mynter på en per UTXO-basis, og ignorerer myntvolumet fullstendig (som måles ved for eksempel CDD og dvale).

ASOL reagerte ikke meningsfullt på Bitfinex-lommeboken og bryter faktisk ned til laveste verdier sist besøkt i juni 2021. Opptrender i ASOL er typiske når det er utbredt distribusjon av eldre mynter, vanligvis i oksemarkeder. Derimot antyder nedtrender som den som er i spill, at HODLing er den foretrukne atferden, noe som stemmer overens med makroskaleringsnedgangen i Liveliness.

Oppsummering

Ettersom Bitcoin-prisene spretter fra laveste nivåer på flere måneder, undersøkte vi de potensielle drivmekanismene og evaluerte støtten gitt av investorer i området $30k-$40k. Markedets laveste verdi på 33.5 XNUMX dollar satt i forrige uke var assosiert med historisk undervurdering på tvers av en rekke beregninger, inkludert Mayer Multiple, RTLR og den månedlige avkastningsprofilen.

Markedet er fortsatt topptungt i forsyningsdistribusjon, med over 25 % av alle BTC som har urealiserte tap. Det er imidlertid en rimelig grad av momentum bak dette rallyet, med STH-er som vender tilbake til lønnsomhet, og MRG-oscillatorene med kort rekkevidde snur positivt. Nøkkelen for å se fremover er om langsiktige eiere og eldre mynter tar utgangslikviditet, og om rallyet kan støttes av fornyet etterspørsel som har manglet generelt siden salget i mai.