Tl;dr: Perpetuals futures er finansielle instrumenter som har blitt stadig mer populære i kryptorommet. Coinbase demonstrerer en hypotetisk enkel deltanøytral strategi som utnytter positivt skjeve finansieringsrater i det evigvarende futuresmarkedet for å oppnå høy avkastning på investeringen.

Av The Coinbase Data Science Quantitative Research Team

Systematisk handelsstrategi

En systematisk handelsstrategi er en mekanisk måte å handle på som er rettet mot å utnytte visse aspekter av markedsineffektivitet for å oppnå investeringsmål. Disse strategiene bruker disiplinert, regelbasert handel som enkelt kan testes med historiske markedsdata. Regelbasert handel følger strenge, forhåndsdefinerte handelsmetoder som ikke påvirkes av markedsforhold.

Systematisk handel er et fullt voksende investeringsområde som spenner over et bredt spekter av strategier og aktivaklasser. Med det stadig voksende kryptomarkedet, hvor tusenvis av tokens omsettes og derivattilbud utvides, vil systematisk handel spille en viktig rolle i målbasert investering med effektiv kapitalallokering og streng risikostyring. I dette stykket utforsker vi en deltanøytral strategi for å demonstrere de grunnleggende byggesteinene for systematisk handel.

Spothandel: Kjøp eller salg av eiendeler som resulterer i umiddelbar overføring av eierskap. For kryptospothandel kan man kjøpe eller selge kryptoaktiva direkte via sentralisert børs, detaljmegler eller desentraliserte børser. (For eksempel: Coinbase Prime, Coinbase Exchange)

Derivater Trading: Derivater er finansielle kontrakter hvis verdi er avhengig av underliggende eiendeler. Disse kontraktene er satt mellom to parter og kan handles over en sentralisert/desentralisert børs eller over-the-counter (OTC). En futureskontrakt, et av de mest populære derivatene, forplikter partene til å handle en underliggende eiendel på en fremtidig dato til en forhåndsbestemt pris. Derivater, som futures, er høyt regulerte finansielle instrumenter. For eksempel i USA regulerte CFTC derivatmarkedet, inkludert råvarefutures, opsjons- og byttemarkeder samt over-the-counter-markeder.

Delta og Delta Neutral: Deltaet måler endringshastigheten til derivatkontraktens pris med hensyn til endringer i den underliggende eiendelens pris. For selve den underliggende eiendelen S, kalles det delta en fordi hastigheten på endring av S i forhold til seg selv er 1. Futures kontrakter som følger den underliggende eiendelen tett, er omtrent delta en. For å oppnå en deltanøytral portefølje, kan man ta motregningsposisjoner i spot- og derivatmarkeder for å konstruere en portefølje med et samlet delta lik null. Den null/nøytrale deltaporteføljen er ikke gjenstand for underliggende prisbevegelser.

Perpetual futures har blitt en populær måte å handle kryptoeiendeler på. I motsetning til tradisjonelle futures som har utløp og tilhørende leverings- eller oppgjørsdatoer, utløper ikke evigvarende futures. Disse instrumentene blir periodisk kontantoppgjort med betaling av innlånsrente, og det er ingen faktisk levering av de underliggende eiendelene. Evigvarende futures må enten stenges for å avslutte eller holdes på ubestemt tid.

Evigvarende futures har sin verdi tett knyttet til de underliggende eiendelene de sporer med en finansieringsbetalingsmekanisme innebygd i kontrakten. Det lar investorer enkelt ta retningsposisjoner uten å bekymre seg for fysisk levering av de underliggende eiendelene. Evigvarende futures har flere fordeler: det er lett å ta lange eller korte posisjoner, kontrakter kan ha høy innflytelse, og det er ingen utløp for kontrakten – noe som eliminerer behovet for å rulle futures.

Vi vil bruke to scenarier for å illustrere hvordan finansieringsbetalingsmekanismen fungerer:

- Når evigvarende futures handles til en premie i forhold til spotpriser, er finansieringsrenten positiv. Lange futureshandlere vil betale den korte motparten et finansieringsbeløp proporsjonalt med finansieringsrenten bestemt av børsen.

- Når evigvarende futures handles med rabatt til spotpriser, er finansieringsrenten negativ. Korte futures-handlere vil betale den lange motparten.

Kun for illustrasjonsformål.

Som illustrert ovenfor, jo større futuresprisen avviker fra spotprisen, desto større finansieringsbetaling vil bli utvekslet under en klemterskel fra børser. Det er en effektiv måte å balansere tilbud og etterspørsel i futuresmarkedet og dermed holde futures tett forankret til underliggende eiendeler.

Basert på diskusjonene ovenfor utforsker vi en systematisk deltanøytral handelsstrategi som tjener penger på den rike finansieringsrenten i det evigvarende futuresmarkedet. Et ett-trinns oppsett av innledende posisjoner er nødvendig, og ingen ytterligere rebalansering er nødvendig. Vi tar først en lang posisjon på det underliggende aktiva, samtidig tar vi en kort posisjon på den evige fremtiden med samme forestilling. Gitt at prisen på en evigvarende future følger dens underliggende eiendel tett, er nettoposisjonen deltanøytral og har liten eksponering for prisbevegelsen til underliggende eiendeler. Strategien henter ytelsen fra finansieringsrentebetalingene siden den er på kortsiden av det evigvarende markedet.

Nedenfor er hvordan det kan settes opp med BTC og BTC-PERP på 2x innflytelse:

- Sett inn USD Y beløp som sikkerhet

- Lang BTC med tenkt 2xY

- Kort BTC-PERP med tenkt 2xY

- Hver 1. time samler stillingen enten inn eller utbetaler midler 2xY BTC-PERP posisjon.

Her er et eksempel på en ytelse i en periode:

En trader åpner en lang posisjon på Bitcoin. Åpningsprisen var $9,910 2 USD og posisjonsstørrelsen var 10,000 BTC. Traderen åpner samtidig en shortposisjon på BTC-PERP til $2 og med posisjonsstørrelse 9,910*10,000/1.982 = XNUMX.

Hvis prisen på Bitcoin deretter øker til 12,500 12,613 USD og BTC-PERP øker til 2 12,500, er det urealiserte overskuddet fra BTC-posisjonen 9,910*(5,180 1.982–12,613 10,000) = 5,180 0.3, og urealisert tap fra BTC-PERP-posisjonen er -10,000*(1.982–0.3– 59.5 XNUMX) = -XNUMX XNUMX. Overskuddet og tapet oppveier hverandre fint. I løpet av samme periode, hvis vi antar en finansieringsrate på XNUMX %, vil vi kreve inn en betaling på XNUMX XNUMX * XNUMX * XNUMX % = XNUMX. Med periodiske finansieringsbetalinger påløper strategien over tid.

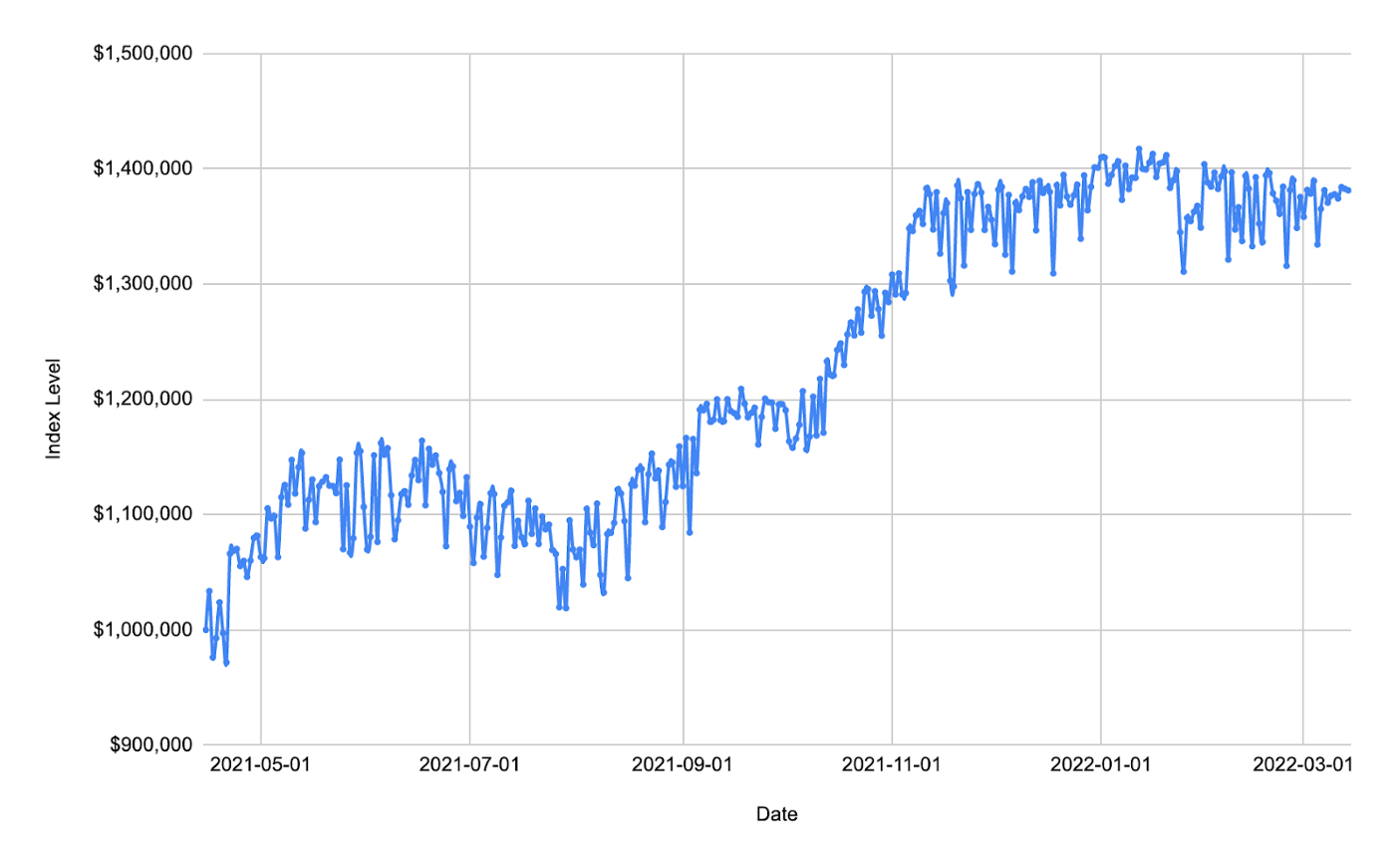

I backtesten vår setter vi inn USD $1MM som sikkerhet og går deretter inn i BTC-lange posisjoner og BTC-PERP-kortposisjoner med samme beløp. Gitt at strategien har minimumsrisiko for den underliggende prissvingningen, kan vi utnytte posisjonene våre med 10x og gearingsraten forblir stabil gjennom perioden med ubetydelig autodeleverage/likvidasjonsrisiko. Med en holdeperiode på omtrent 1 år, oppnådde strategien en avkastning på ~40 %.

Datakilde: Coinbase og FTX

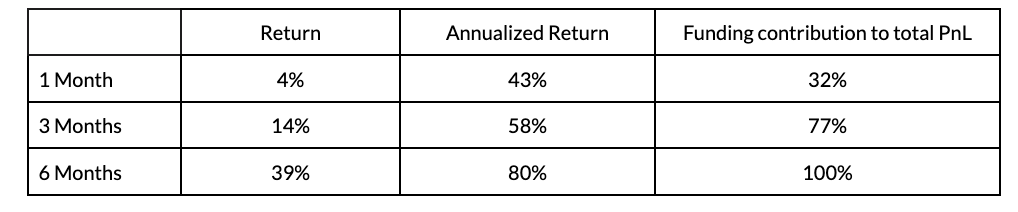

For å bekrefte den oppnådde ytelsen ble det utført backtests med forskjellige holdeperioder og forskjellige inn-/utreisedatoer: 1 måned, 3 måneder og 6 måneder. Tabellen nedenfor viser medianberegninger relatert til disse tilbaketestene:

Datakilde: Coinbase og FTX

Fra simuleringene ovenfor, jo lengre beholdningsperiode, desto høyere årlig avkastning.

Vi har nettopp demonstrert en systematisk handelsstrategi med spot BTC og evigvarende futures. Det er en grunnleggende strategi som bare krever det første oppsettet av spot- og derivatposisjoner; ingen ytterligere aktiv stillingsstyring er nødvendig før nedleggelse. For å gjøre strategien mer robust, kan man utarbeide ytterligere handelsregler for risikostyring under stressscenarier i markedet. Det vil også være interessant å utforske ideer om å kjøre mer dynamiske handelsregler som justerer gearing ratio for å øke avkastningen.

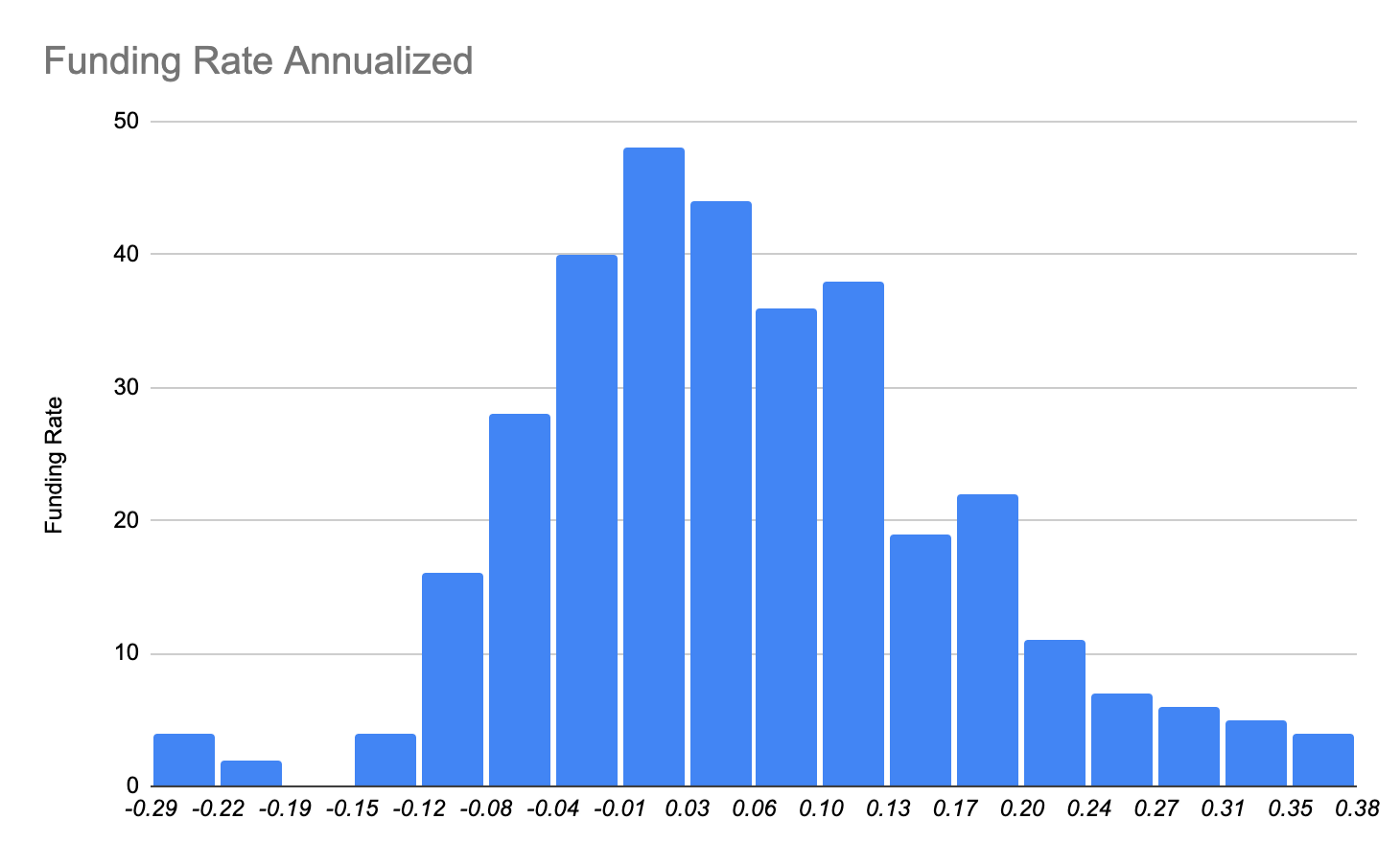

Kjernen i strategien er finansieringsarbitrasje mellom det evigvarende futuresmarkedet og lån i fiat-valuta. Nedenfor ser vi nærmere på finansieringsrentefordelingene i terminmarkedet. Raten er konsentrert i bøtta rundt 2 %, noe som kan betraktes som en breakeven rate. Men det er en lang positiv skjev hale som bidrar til vår strategis ytelse.

Datakilde: FTX

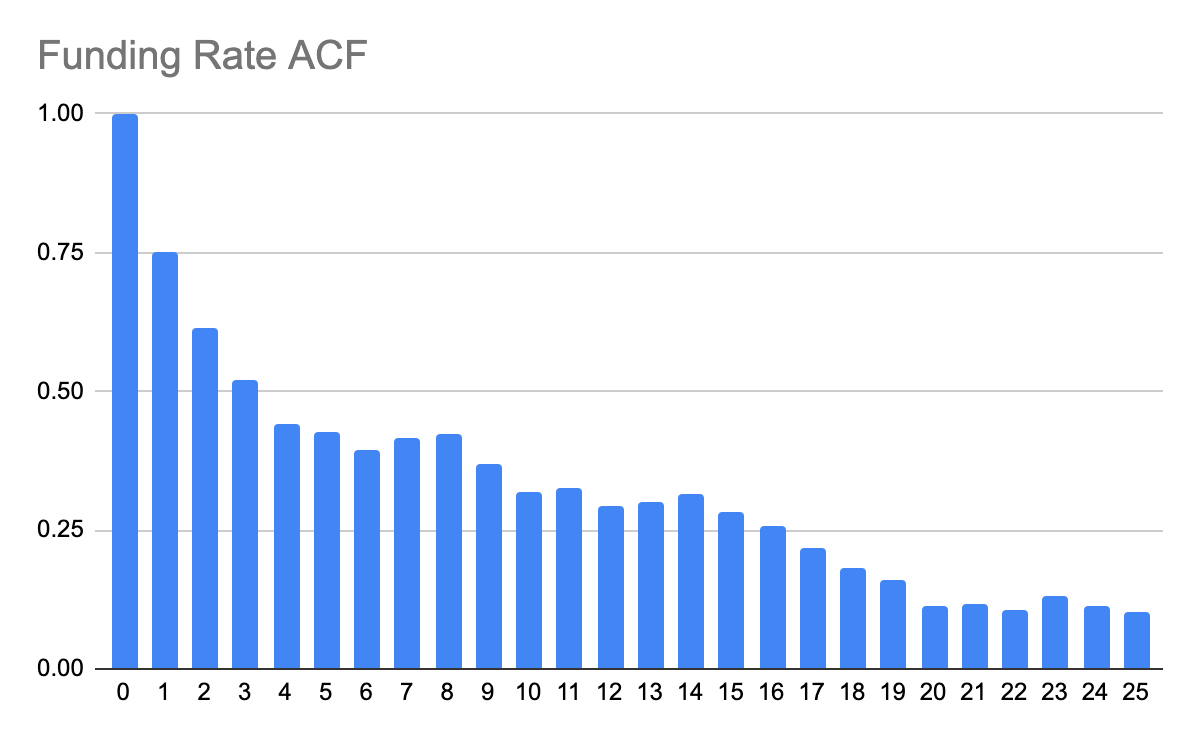

Nedenfor ser vi også på autokorrelasjonsfunksjonen (ACF) til finansieringsraten for å forstå hvordan tidligere observasjoner er korrelert med fremtidige hendelser. Det er tydelig fra autokorrelogrammet nedenfor at selve finansieringsraten viser seriell korrelasjon opp til ca. 20 dager.

Datakilde: FTX

Det er også interessant å se hvordan fundingrate og spotpriser henger sammen. Det er tydelig fra diagrammet nedenfor at når spotprisene raskt beveger seg opp, er det også finansieringsraten. Og det motsatte gjelder også.

Datakilde: Coinbase og FTX

Når spots raskt øker, jager trendfølgere markedet, muligens med belånte posisjoner i futuresmarkedet. Etterspørselen etter finansiering i terminmarkedet presser finansieringskostnadene opp. Når markedet tar en nedgang, er det mindre appetitt på finansiering, så finansieringskostnadene reduseres og kan til og med bli negative.

Utførelsesrisiko for delta PnL forskyvning. Vi demonstrerte en delta-nøytral strategi hvor PnL fra spot-ben og evigvarende futures-ben forventes forskjøvet fra hverandre. Ofte kan prisene mellom spot og futures divergere og forårsake ikke-triviell delta PnL. Dette kan dempes ved å gå inn/eksistere fra stillingene gradvis i relativt små størrelser.

Slippkostnad, den effektive prisen betalt/mottatt når Coinbase utfører ordre mot en børs eller DEX. Når ordrestørrelsen er stor sammenlignet med ordrebokens dybde, er avanserte handelsalgoritmer nødvendige for å dempe utglidningskostnader.

Finansieringsrenterisiko, er finansieringsraten stokastisk. Det kan svinge over/under null. Når kursen går under null, presterer strategien dårligere. Historiske markeder viste en positiv skjev finansieringsratefordeling. Det er imidlertid ingen garanti for veien i fremtiden.

Utnytt risikoen, auto-deleveraging/likvidering. For å ha en betydelig avkastning, må strategien løftes opp. Gitt at strategien er deltanøytral, er det trygt å kjøre 10x innflytelse under normale markedsforhold. Men i et stresset marked når spotpris og evigvarende futurespriser avviker over en lengre periode, bærer strategien risikoen for auto-delverage eller til og med avvikling, noe som kan resultere i betydelige kapitaltap.

Vi har demonstrert hvordan man kjører en systematisk handelsstrategi i kryptomarkedet med et grunnleggende ett-trinns oppsett. Systematisk handel med krypto er et ukjent territorium der mange av de eksisterende strategiene i tradisjonelle finansmarkeder kan være like anvendelige. Men med innovasjoner som kommer fra forskjellige vinkler (f.eks. desentraliserte børser, likviditetspooler, DeFi utlån/lån) oppstår mange nye muligheter og muligheter som et resultat. Vi, som en del av Data Science Quantitative Research-teamet, har som mål å utvikle og forske på dette området fra et kvantitativt perspektiv som kan brukes til å drive nye Coinbase-produkter.

Du kan spore kryptospot- og derivatmarkeder med Coinbase Premium analytics, et sett med institusjonsfokuserte markedsdatafunksjoner som gir sanntids- og historisk analyse for spot- og derivatmarkeder for kryptovaluta. Coinbase Prime-analysefunksjonene er elegante og brukervennlige og gir et omfattende analyseverktøy som er bygget for å møte behovene til sofistikerte investorer og markedsdeltakere.

Teamet vil gjerne takke Guofan Hu og Nabil Benbada for deres bidrag til dette forskningsarbeidet.

- Bitcoin

- blockchain

- blockchain-overholdelse

- blockchain konferanse

- coinbase

- coinbase-eng

- coingenius

- Konsensus

- kryptokonferanse

- krypto gruvedrift

- cryptocurrency

- desentralisert

- Defi

- Digitale eiendeler

- ethereum

- maskinlæring

- ikke soppbart token

- plato

- plato ai

- Platon Data Intelligence

- Platoblokkjede

- PlatonData

- platogaming

- polygon

- bevis på innsatsen

- Coinbase

- W3

- zephyrnet