En titt på hvordan makroøkonomiske volatilitetstopper påvirker bitcoin-prisen.

Nedenfor er et utdrag fra en fersk utgave av Deep Dive, Bitcoin Magazines nyhetsbrev for premiummarkeder. For å være blant de første som mottar denne innsikten og andre markedsanalyser på kjeden av bitcoin rett til innboksen din, Abonner nå.

Dette daglige dykket vil berøre noen av de siste makrotrendene og korrelasjonene i BTC-markedet. Hvis du ikke har lest denne siste tråden om bitcoin-markedet, sjekk den ut.

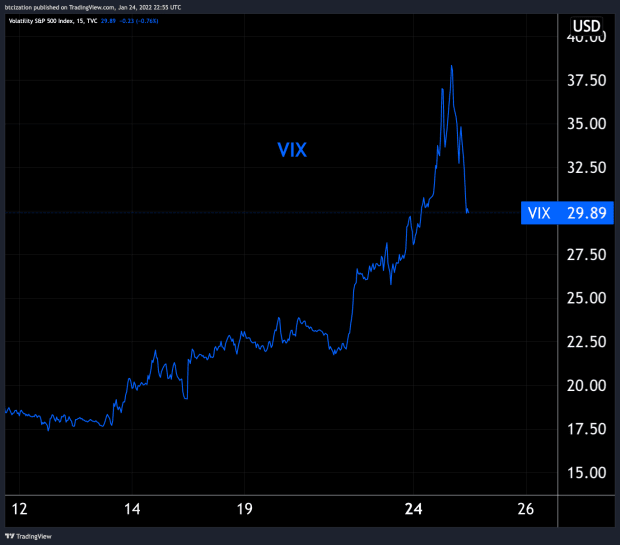

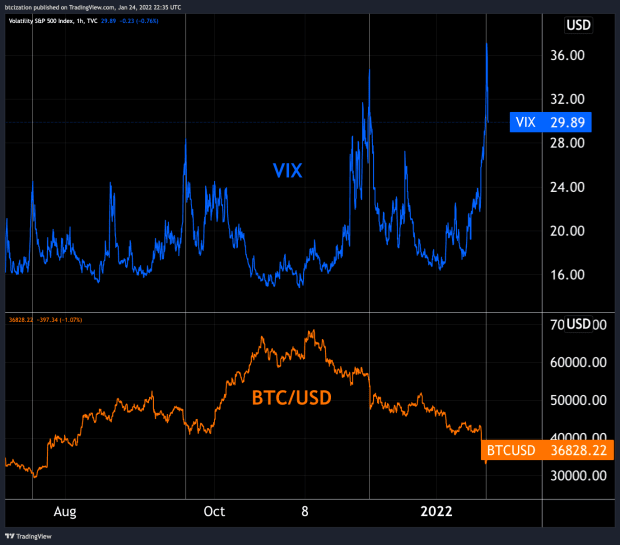

I fredagens daglige dykk, med bitcoin under $40,000 XNUMX, noterte vi oss for å holde et øye med VIX, da risikoaktiva fortsatte å selge seg unisont i løpet av den påfølgende måneden.

«Hvis ting fortsetter å bli stygge i aksjemarkedene, hold øye med VIX, som er en volatilitetsindeks for S&P 500. Hvis aksjene fortsetter å falle, vil det sannsynligvis føre til fortsatt svakhet i bitcoin. Det virkelige spørsmålet er hva som er terskelen der bitcoin-derivatmarkedene står overfor kaskadende likvidasjoner, som er det som forverret salget i mars 2020.

Bare tre dager senere åpnet de amerikanske markedene seg stort og bitcoin handlet nær $33,000 38 da volatiliteten eksploderte, med VIX-verdien så høyt som XNUMX før en massiv reversering skjedde:

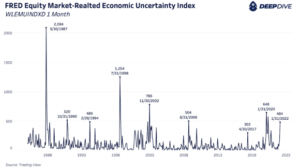

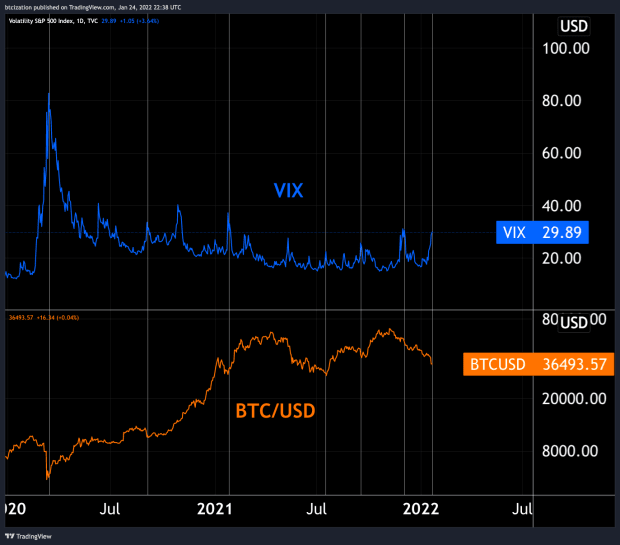

Ettersom bitcoin modnet som en global makroøkonomisk eiendel, økte den sin korrelasjon til aksjer og solgte seg ut under bevegelser høyere i VIX (risk off-øyeblikk). Her er noen fremhevede øyeblikk de siste to årene der dette har skjedd:

Vi har også overvåket markedets forventninger til Federal Reserve Board gjennom Eurodollar-futuresmarkedet, et futuresmarked på forventet Fed Funds-rente. Forventningene falt i dag da aksjemarkedene falt, noe som var et implisitt nikk til den beryktede «Fed-putten».

Kilde: https://bitcoinmagazine.com/markets/bitcoin-price-macroeconomic-correlations

- "

- 000

- 2020

- blant

- analyse

- eiendel

- Eiendeler

- Bitcoin

- Bitcoin Price

- borde

- BTC

- fortsette

- Derivater

- ned

- Drop

- utgave

- egenkapital

- øye

- Face

- Fed

- Federal

- føderal reserve

- Først

- midler

- Futures

- Global

- her.

- Høy

- Fremhevet

- Hvordan

- HTTPS

- økt

- indeks

- innsikt

- IT

- føre

- avviklinger

- Makro

- Mars

- marked

- Markedsanalyse

- Markets

- Nær

- Nyhetsbrev

- Annen

- Premium

- pris

- spørsmål

- Risiko

- S & P 500

- selger

- solgt

- aksjer

- Gjennom

- i dag

- berøre

- trading

- Trender

- oss

- Volatilitet

- Hva

- Hva er

- år