Nedenfor er et utdrag fra Bitcoin Magazine Pro-rapporten om veksten og fallet til FTX. For å lese og laste ned hele rapporten på 30 sider, følg denne linken.

Begynnelsen

Hvor startet det hele for Sam Bankman-Fried? Som historien går, snublet Bankman-Fried, en tidligere internasjonal ETF-handler hos Jane Street Capital, over de begynnende bitcoin/cryptocurrency-markedene i 2017 og ble sjokkert over mengden "risikofri" arbitragemulighet som eksisterte.

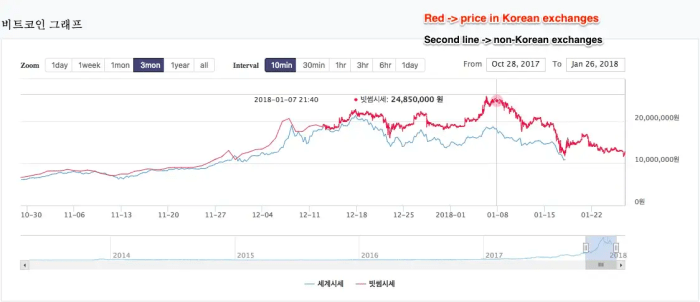

Spesielt sa Bankman-Fried at den beryktede Kimchi Premium, som er den store forskjellen mellom prisen på bitcoin i Sør-Korea versus andre globale markeder (på grunn av kapitalkontroll), var en spesiell mulighet han benyttet seg av til først å begynne å lage sin millioner, og til slutt milliarder …

Det er i hvert fall slik historien går.

Kimchi Premium – Kilde: Santiment innhold

Den virkelige historien, selv om den muligens ligner på det SBF likte å fortelle for å forklare den meteoriske oppgangen til Alameda og senere FTX, ser ut til å ha vært en full av bedrag og svindel, som den «smarteste fyren i rommet»-fortellingen, en som så Bankman -Stekt på forsiden av Forbes og utpekt som «den moderne JP Morgan», endret seg raskt til en massiv skandale i det som ser ut til å være den største økonomiske svindelen i moderne historie.

Starten på Alameda Ponzi

Som historien går, var Alameda Research et høytflyvende proprietært handelsfond som brukte kvantitative strategier for å oppnå overdimensjonert avkastning i kryptovalutamarkedet. Mens historien var troverdig på overflaten, på grunn av den tilsynelatende ineffektive naturen til kryptovalutamarkedet/-industrien, var de røde flaggene til Alameda grelle fra starten.

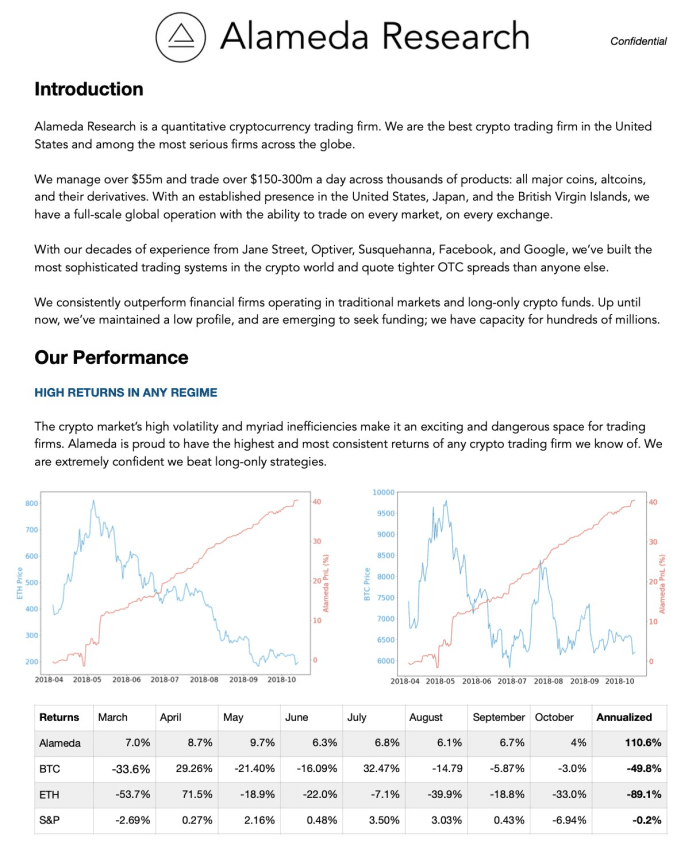

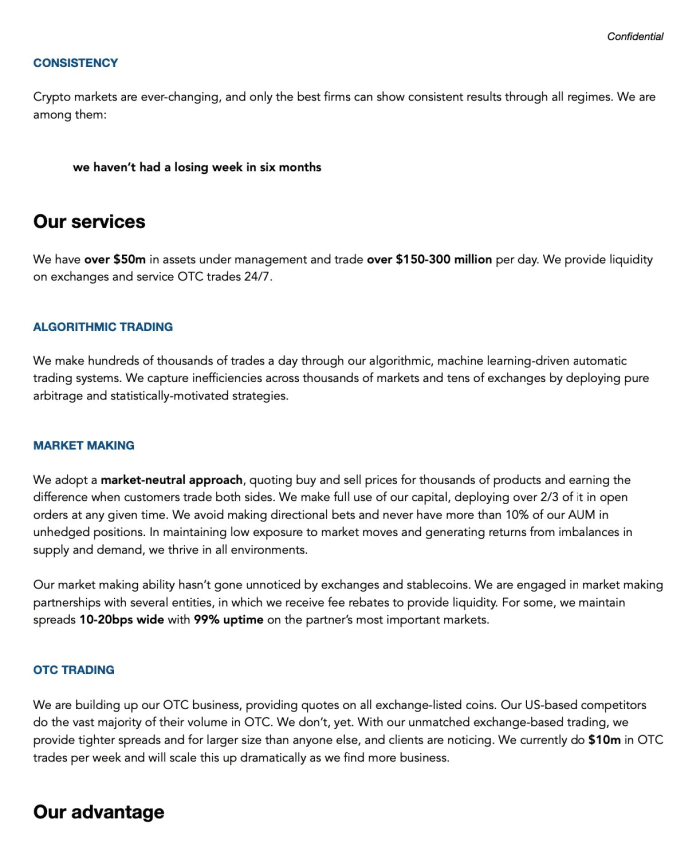

Etter hvert som nedfallet av FTX utspant seg, begynte tidligere Alameda Research-pitch-dekk fra 2019 å sirkulere, og for mange var innholdet ganske sjokkerende. Vi vil inkludere hele dekket nedenfor før vi dykker inn i analysen vår.

Kortstokken inneholder mange skarpe røde flagg, inkludert flere grammatiske feil, inkludert tilbudet av bare ett investeringsprodukt med "15 % årlige fastrentelån" som lover å ha "ingen ulemper."

Alle grelle røde flagg.

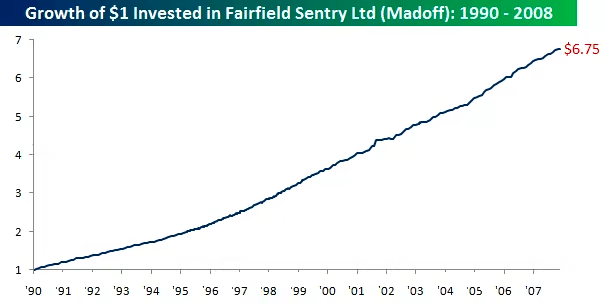

Tilsvarende formen på den annonserte Alameda-aksjekurven (visualisert i rødt), som tilsynelatende var opp og til høyre med minimal volatilitet, mens de bredere kryptovalutamarkedene var midt i et voldelig bjørnemarked med grusomme bjørnemarkedsrally. Selv om det er 100 % mulig for et selskap å prestere godt i et bjørnemarked på kortsiden, er ikke evnen til å generere konsistent avkastning med nesten uendelig liten porteføljenedgang en naturlig realitet i finansmarkedene. Faktisk er det et avslørende tegn på et Ponzi-opplegg, som vi har sett før, gjennom historien.

Ytelsen til Bernie Madoffs Fairfield Sentry Ltd i nesten to tiår fungerte ganske likt det Alameda promoterte via deres pitchdekk i 2019:

- Opp-bare avkastning uavhengig av bredere markedsregime

- Minimal volatilitet/uttak

- Garantere utbetaling av avkastning mens du uredelig utbetaler tidlige investorer med kapitalen til nye investorer

Oppgitt avkastning av Bernie Madoffs fond

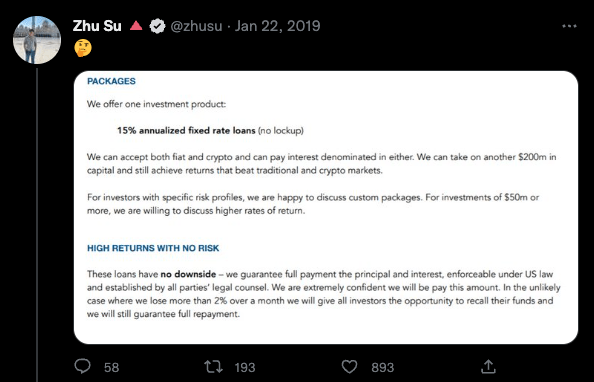

Det ser ut til at Alamedas ordning begynte å gå tom i 2019, som er da firmaet gikk over til å opprette en børs med en ICO (initial coin offering) i form av FTT for å fortsette å hente kapital. Zhu Su, medgründeren av det nå nedlagte hedgefondet Three Arrows Capital, virket skeptisk.

Omtrent tre måneder senere tok Zhu til Twitter igjen for å uttrykke sin skepsis til Alamedas neste satsing, lanseringen av en ICO og en ny kryptoderivatutveksling.

"De samme gutta prøver nå å lansere en "bitmex-konkurrent" og lage en ICO for den. 🤔” - Kvitring, 4/13/19

Under denne tweeten sa Zhu følgende mens han la ut et skjermbilde av FTT-hvitboken:

«Sist gang presset de biz-partneren min til å få meg til å slette tweeten. De begynte å gjøre denne ICO-en etter at de ikke kunne finne flere større idioter å låne fra selv ved 20%+. Jeg forstår hvorfor ingen roper ut svindel tidlig nok. Risiko for ekskludering høyere enn avkastning fra eksponering.» – Tweet, 4 / 13 / 19

I tillegg kan FTT brukes som sikkerhet i FTX-krysssikkerhetslikvidasjonsmotoren. FTT mottok en sikkerhetsvekt på 0.95, mens USDT & BTC fikk 0.975 og USD & USDC fikk en vekt på 1.00. Dette var sant helt til børsens kollaps.

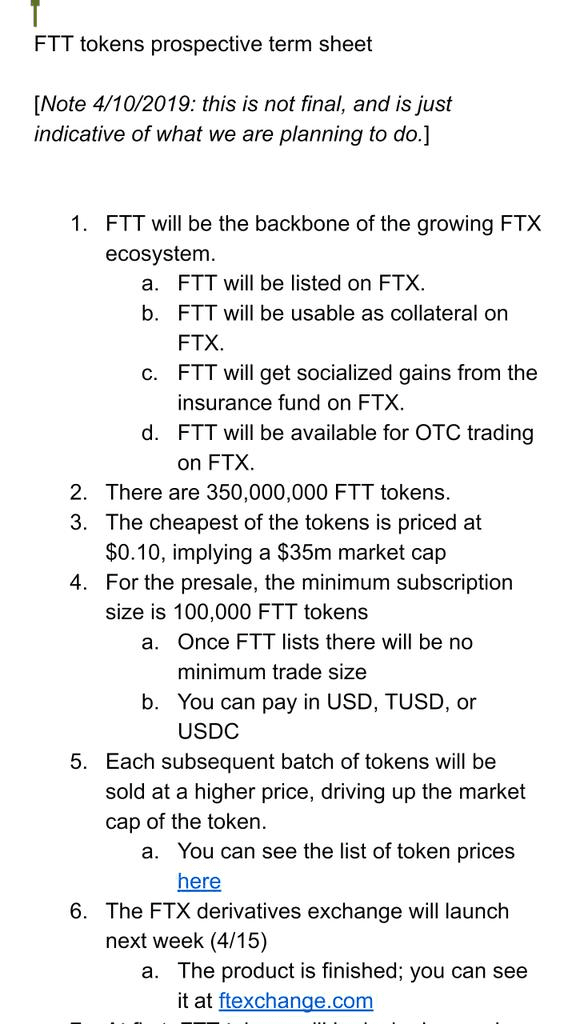

FTT-token

FTT-tokenet ble beskrevet som "ryggraden" i FTX-børsen og ble utstedt på Ethereum som et ERC20-token. I virkeligheten var det for det meste en belønningsbasert markedsføringsordning for å tiltrekke flere brukere til FTX-plattformen og for å støtte opp balansen. Det meste av FTT-forsyningen ble holdt av FTX og Alameda Research, og Alameda var til og med i den første seed-runden for å finansiere tokenet. Av det totale tilbudet på 350 millioner FTT, 280 millioner (80%) av den ble kontrollert av FTX og 27.5 millioner tok seg til en Alameda-lommebok.

FTT-innehavere dro fordel av ytterligere FTX-fordeler som lavere handelsgebyrer, rabatter, rabatter og muligheten til å bruke FTT som sikkerhet for handel med derivater. For å støtte FTTs verdi, kjøpte FTX rutinemessig FTT-tokens ved å bruke en prosentandel av handelsgebyrinntektene generert på plattformen. Tokens ble kjøpt og deretter brent ukentlig for å fortsette å øke verdien av FTT.

FTX tilbakekjøpte brente FTT-tokens basert på 33 % av gebyrene generert på FTX-markeder, 10 % av nettotilskudd til et backstop-likviditetsfond og 5 % av gebyrene tjent fra annen bruk av FTX-plattformen. FTT-tokenet gir ikke innehaverne rett til FTX-inntekter, aksjer i FTX eller styringsbeslutninger over FTXs statskasse.

Alamedas balanse ble først nevnt i denne Coindesk-artikkel viser at fondet hadde 3.66 milliarder dollar i FTT-tokens mens 2.16 milliarder dollar av det ble brukt som sikkerhet. Spillet var å øke den oppfattede markedsverdien til FTT og deretter bruke tokenet som sikkerhet for å låne mot det. Økningen i Alamedas balanse steg med verdien av FTT. Så lenge markedet ikke hastet med å selge og kollapse prisen på FTT, kunne spillet fortsette.

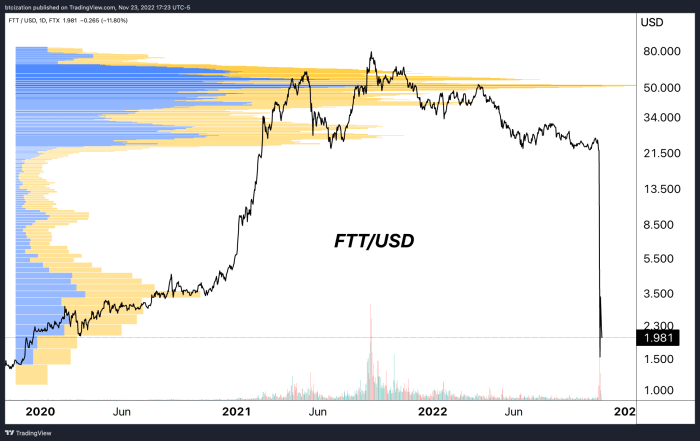

FTT kjørte på ryggen av FTX-markedsføringen, og steg til en topp markedsverdi på $9.6 milliarder tilbake i september 2021 (ikke inkludert låste allokeringer, mens Alameda utnyttet det bak kulissene. Alameda-eiendelene på $3.66b FTT & $2.16 b "FTT-sikkerhet" i juni i år, sammen med OXY-, MAP-er og SRM-allokeringer, ble kombinert verdt titalls milliarder dollar på toppen av markedet i 2021.

Prisen på FTT med en sideprofil som viser FTT-handelsvolum på FTX (logaritmisk skala)

FTT Market Cap (logaritmisk skala) – Kilde:CoinMarketCap

CZ velger blod

In en avgjørelse og tweet, administrerende direktør i Binance, CZ, startet veltet av et korthus som i ettertid virker uunngåelig. Bekymret for at Binance ville sitte igjen med et verdiløst FTT-token, hadde selskapet som mål å selge 580 millioner dollar i FTT på den tiden. Det var bombenyheter siden Binances FTT-beholdning utgjorde over 17 % av markedsverdien. Dette er det tveeggete sverdet med å ha størstedelen av FTT-forsyningen i hendene på noen få og et illikvidt FTT-marked som ble brukt til å drive og manipulere prisen høyere. Når noen går for å selge noe stort, kollapser verdien.

Som et svar på CZs kunngjøring gjorde Caroline fra Alameda Research en kritisk feil ved å kunngjøre planene deres om å kjøpe alle Binances FTT på nåværende markedspris på $22. Å gjøre det offentlig utløste en bølge av åpen markedsinteresse for å satse på hvor FTT ville gå videre. Shortselgere hopet seg inn for å drive symbolprisen til null med tesen om at noe var galt og risikoen for insolvens var i spill.

Til syvende og sist har dette scenariet brygget siden Three Arrows Capital og Luna kollapset i sommer. Det er sannsynlig at Alameda hadde betydelige tap og eksponering, men var i stand til å overleve basert på FTT-tokenlån og utnyttelse av FTX-kundemidler. Det er også fornuftig nå hvorfor FTX hadde en interesse i å redde selskaper som Voyager og BlockFi i den første nedfallet. Disse firmaene kan ha hatt store FTT-beholdninger, og det var nødvendig å holde dem flytende for å opprettholde FTT-markedsverdien. I de siste konkursdokumentene kom det fram at 250 millioner dollar i FTT ble lånt ut til BlockFi.

I ettertid, nå vet vi hvorfor Sam kjøpte opp alle FTT-tokenene han kunne få tak i hver uke. Ingen marginale kjøpere, manglende brukstilfeller og høyrisikolån med FTT-token var en tikkende bombe som ventet på å eksplodere.

Hvordan det hele ender

Etter å ha trukket teppet fra, vet vi nå at alt dette førte til at FTX og Alameda gikk rett ut i konkurs med firmaene som avslørte at deres topp 50 kreditorer skylder 3.1 milliarder dollar med kun en kontantsaldo på 1.24 dollar for å betale den. Selskapet har sannsynligvis over en million kreditorer som forfaller penger.

De originalt konkursdokument er spekket med store hull, balansehull og mangel på finansiell kontroll og strukturer som var verre enn Enron. Alt som skulle til var en tweet om salg av en stor mengde FTT-tokens og et hastverk for at kundene skulle begynne å ta ut pengene sine over natten for å avsløre misforholdet mellom eiendeler og forpliktelser FTX sto overfor. Kundeinnskudd ble ikke engang oppført som gjeld i balansedokumentene som ble levert i konkursretten til tross for det vi vet er rundt 8.9 milliarder dollar nå. Nå kan vi se at FTX aldri virkelig hadde støttet eller gjort ordentlig rede for bitcoin og andre kryptoaktiva som kundene hadde på plattformen deres.

Det hele var et nett av feilallokert kapital, innflytelse og flytting av kundemidler for å prøve å holde tillitsspillet i gang og de to enhetene flytende.

.

.

.

Dette avslutter et utdrag fra "The FTX Ponzi: Uncovering The Largest Fraud In Crypto History." For å lese og laste ned hele rapporten på 30 sider, følg denne linken.

- Bitcoin

- Bitcoin Magazine

- Bitcoin Magazine Pro

- blockchain

- blockchain-overholdelse

- blockchain konferanse

- virksomhet

- coinbase

- coingenius

- Konsensus

- krypto

- kryptokonferanse

- krypto gruvedrift

- cryptocurrency

- desentralisert

- Defi

- Digitale eiendeler

- ethereum

- svindel

- FTX

- maskinlæring

- ikke soppbart token

- plato

- plato ai

- Platon Data Intelligence

- PlatonData

- platogaming

- polygon

- Ponzi-ordningen

- bevis på innsatsen

- Sam Bankman Fried

- svindel

- W3

- zephyrnet