Årets ytelse i 2022 har vært historisk dårlig, ikke bare for digitale eiendeler, men for nesten alle aktivaklasser. Innstramming av pengepolitikken rundt om i verden, økende styrke til amerikanske dollar og nedgangen i verdivurderinger av risikoaktiva har utløst et bredt spekter av marginkrav, gjeldslikvidasjoner og nedbringelse av gjeld.

I området for digitale eiendeler er Ethereum fortsatt den største smarte kontraktsplattformen, som er vert for en mengde finansielle produkter, innovasjon og automatisering, med varierende grader av desentralisering (vanligvis referert til som DeFi). I løpet av oksemarkedssyklusen 2020-21, ga bruken av disse produktene av både detaljhandel og institusjoner opphav til en overdreven oppbygging av innflytelse innen DeFi-sektoren.

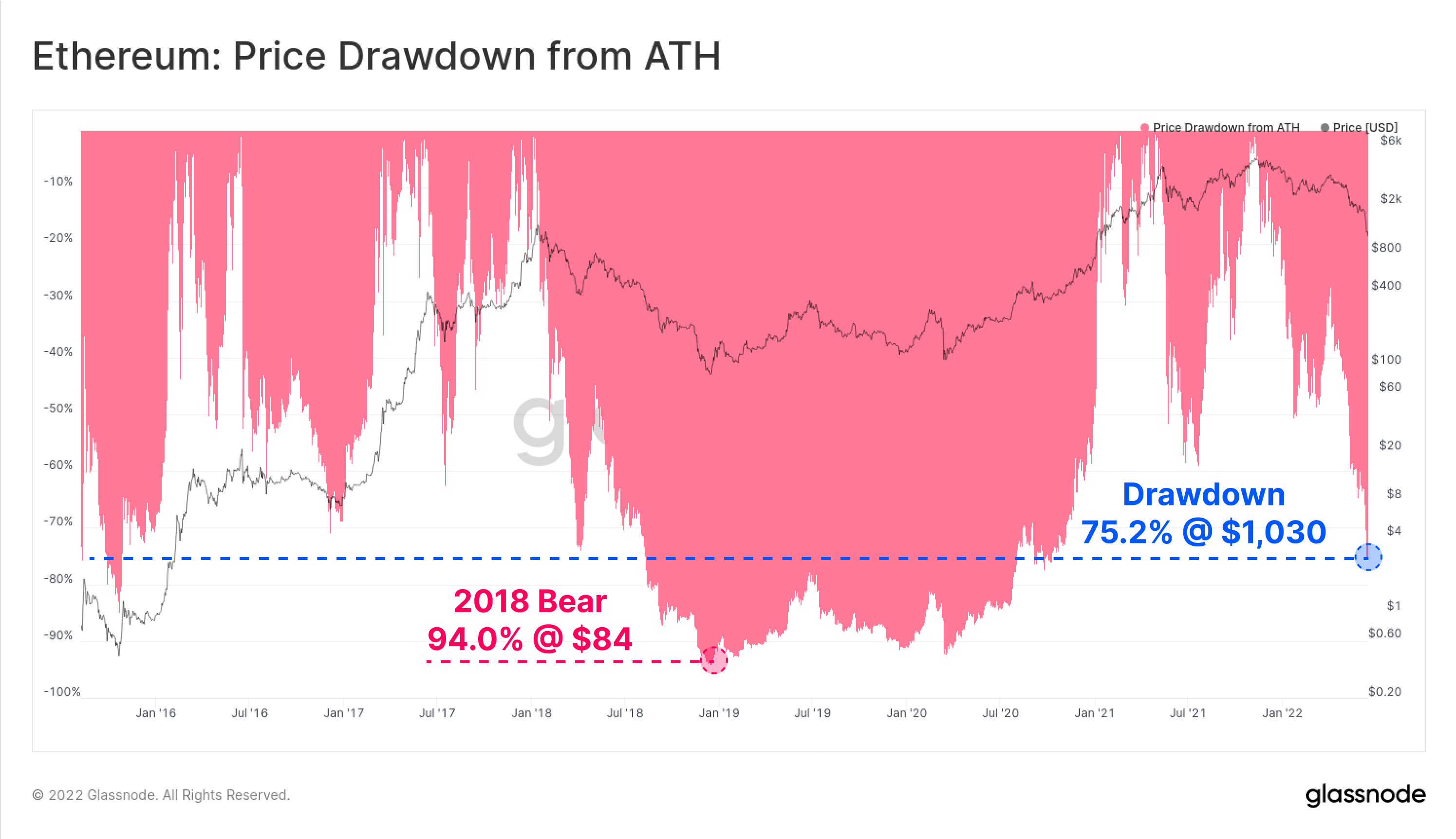

Etter hvert som det rådende bjørnemarkedet satte inn, har prisen på det opprinnelige Ethereum-tokenet ETH falt til et lavpunkt på $1,030 75.2, og kommer 4,808% av $XNUMX XNUMX all-time-high. Som et resultat av denne perfekte stormen, opplever hele Ethereum-økosystemet for øyeblikket en historisk begivenhetsnedbygging. I dette stykket vil vi utforske noen av de tidlige advarselssignalene, omfanget av begivenhetsnedbyggingen og virkningen den har hatt på ETH-investorlønnsomheten.

Dette stykket har også en assosiert Live Dashboard tilgjengelig her.

Avtagende etterspørsel

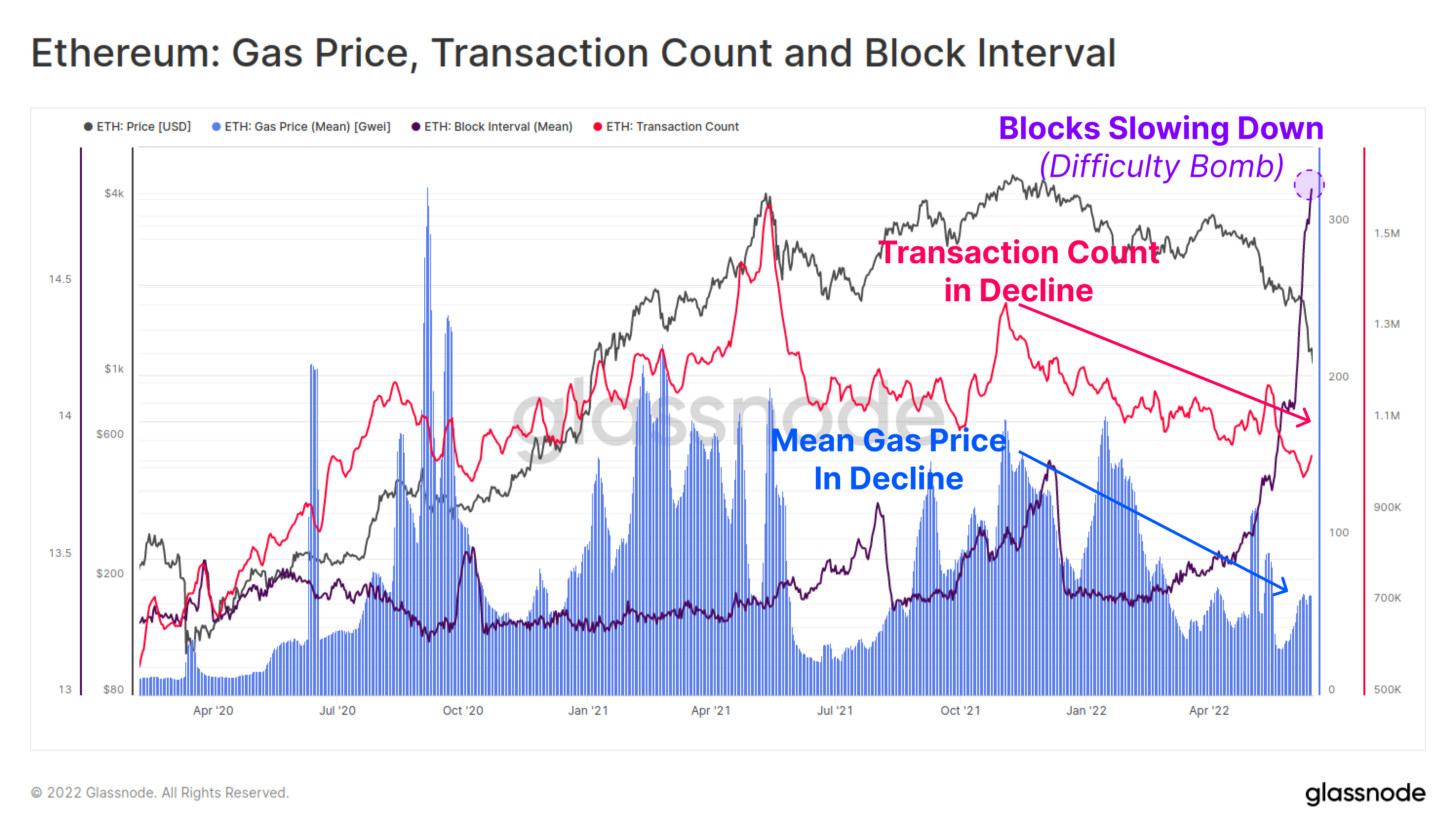

Det var noe tidlige signaler om at en nedgang i Ethereum-bruken og nettverksetterspørselen var i gang etter ATH i november. Både det daglige antallet transaksjoner (rosa) og den gjennomsnittlige gassprisen (blå) har vært i en nesten 6-måneders makronedgang. Dette tyder på at den samlede aktiviteten, etterspørselen og utnyttelsen av Ethereum-kjeden ble mykere.

Gjennomsnittlig gasspris har kommet seg litt de siste ukene, men dette er mer sannsynlig et resultat av overbelastning på grunn av langsomme blokkintervaller (lilla) ettersom vanskelighetsbomben setter inn for den kommende sammenslåingen.

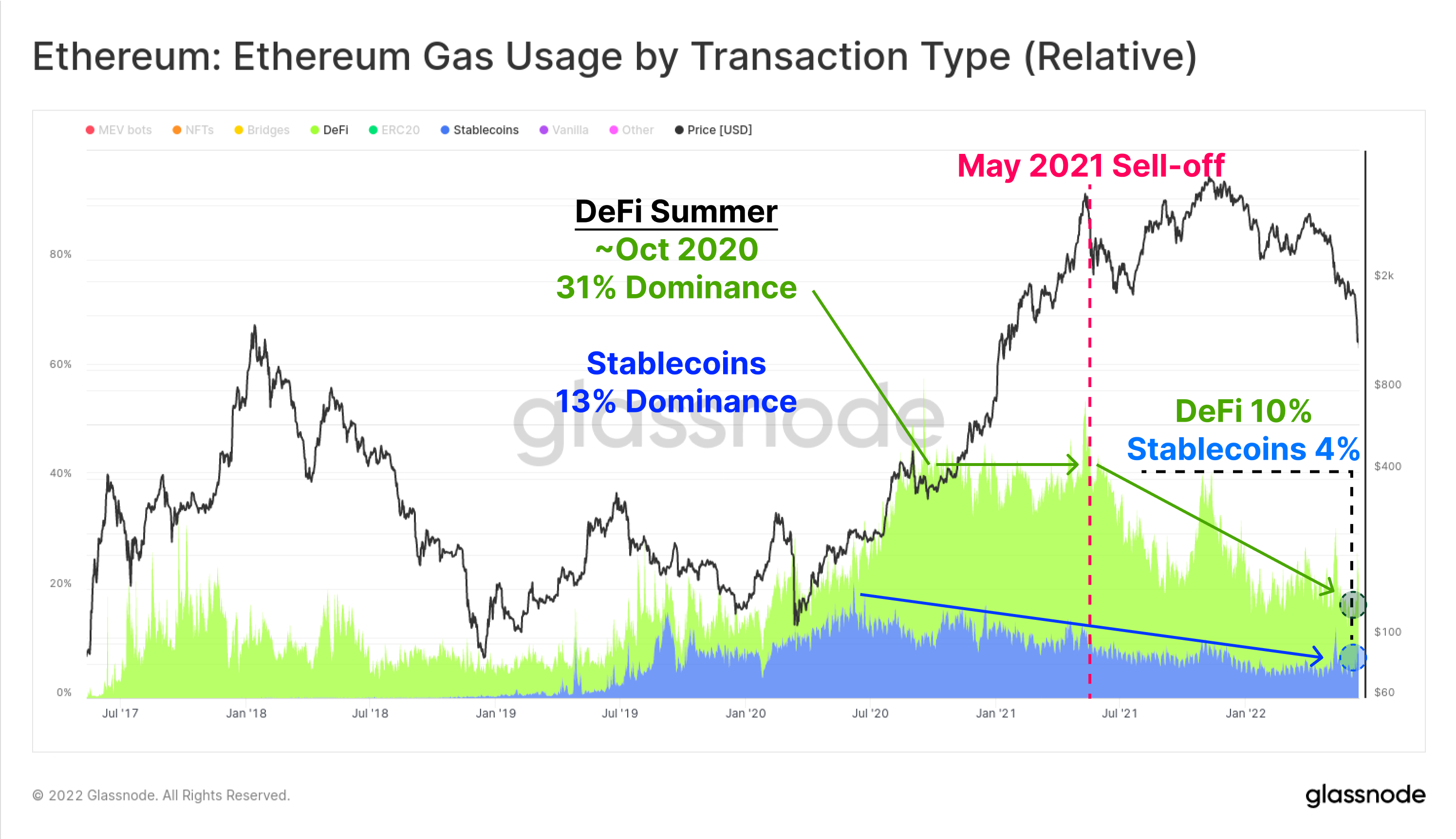

Diagrammet nedenfor viser dominans etter gassbruk for stablecoins (blå) og DeFi-applikasjoner (grønn). Stablecoin-overføringer og DeFi-protokoller representerer nå henholdsvis 5.2 % og 10.2 % av dagens Ethereum-gassbruk. Denne utnyttelsesdominansen har falt jevnt siden markedshøyden i mai 2021, der Stablecoins og DeFi tok henholdsvis 11.4 % og 33.4 % av gassbruken.

Dette skyldes delvis en fortrengning av NFT-boomen i andre halvdel av 2021, men det tyder også på fallende etterspørselsprofil.

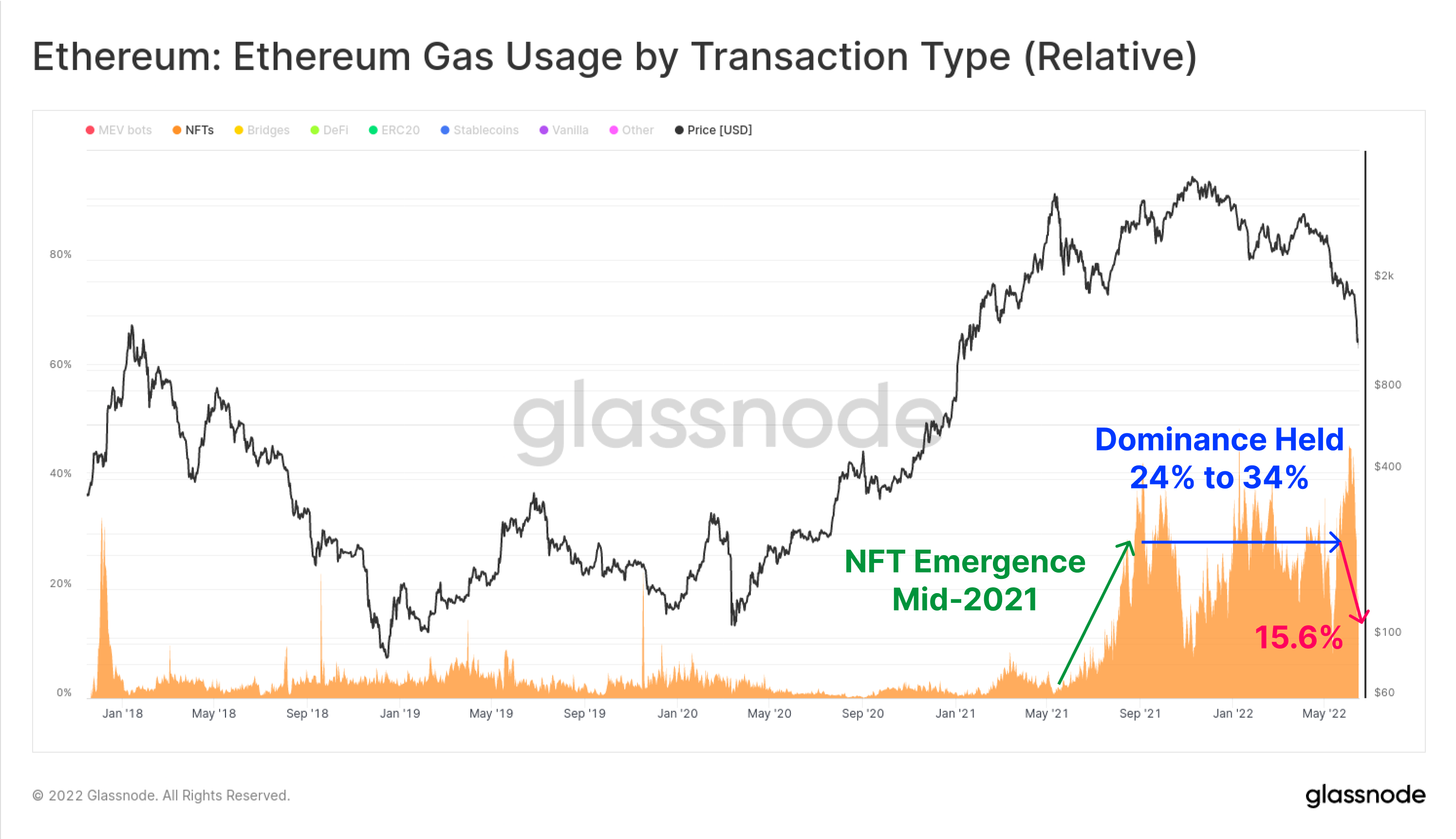

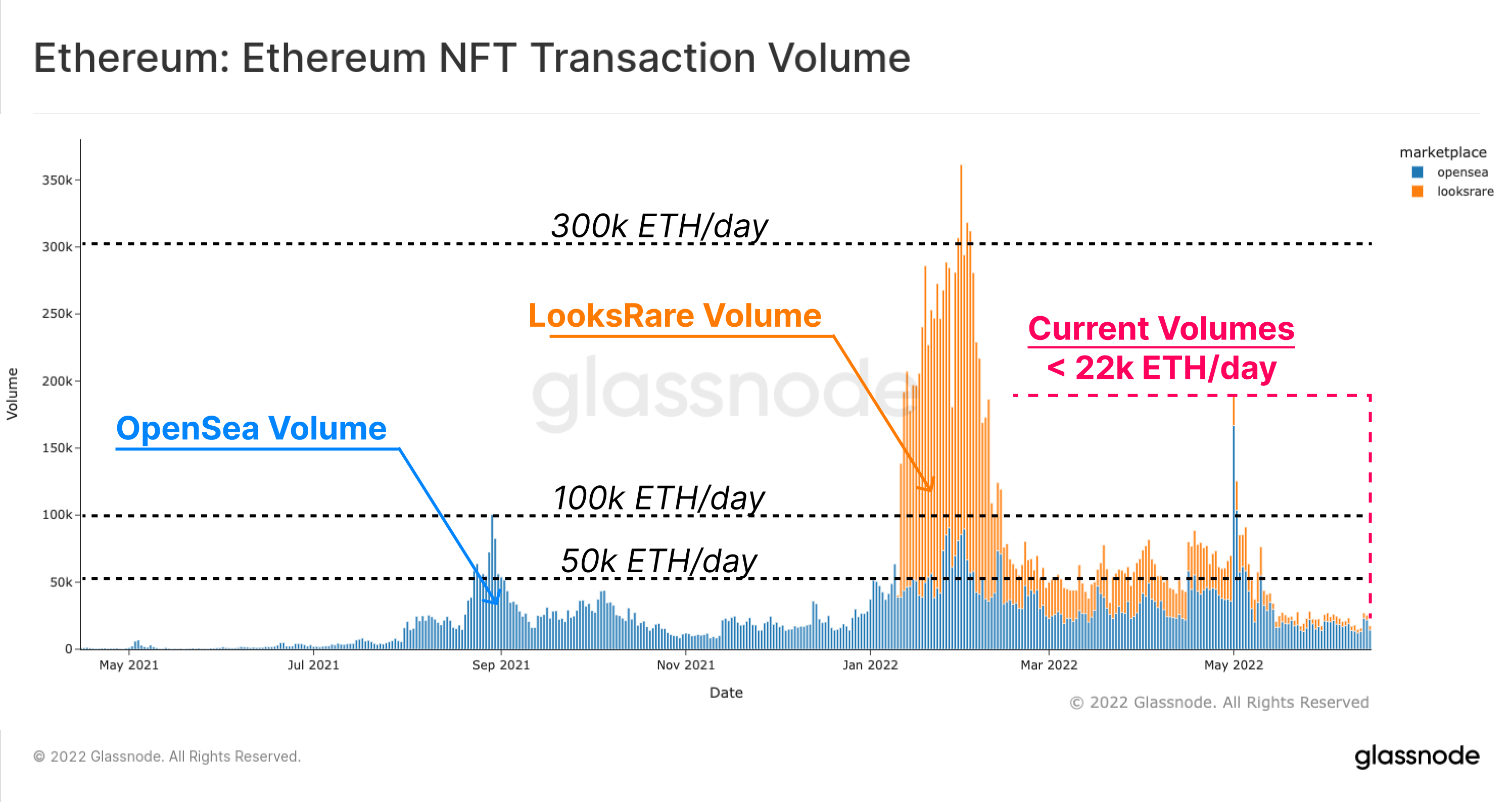

På tvers av NFT-sektoren toppet den relative andelen av gass brukt på NFT-transaksjoner i andre halvdel av 2021, men har siden falt fra det høyeste på 46.0 % satt i begynnelsen av juni 2022, til bare 19.6 % i dag. NFT-transaksjoner utviklet seg til en blomstrende handel gjennom 2021-22, og opprettholdt oppover 20 % av all gassbruk gjennom denne tiden.

Det er mulig at den nylige toppen og deretter fallet i NFT-gassbruken indikerer et makroskifte mot en stadig mer negativ investorreaksjon på markedsvolatilitet.

En lignende observasjon kan gjøres med hensyn til NFT-handelsvolumer. Diagrammet nedenfor viser ETH-denominert handelsvolum for OpenSea (blå) og LooksRare (oransje), som holdt daglige handelsvolumer mellom 50 100 ETH og 2022 22 ETH per dag gjennom store deler av 24.2. Imidlertid falt handelsvolumene bratt etter mai i år, holder for tiden like over 1,100k ETH/dag (ca. $XNUMXM/dag @ $XNUMX ETH).

På tvers av mange fasetter av Ethereum-økosystemet har etterspørselsprofilen vært avtagende, med generell bruk av applikasjoner i nedgang, og overbelastning av nettverket har lettet etter ATH i november 2021, og en avkjøling av NFT-markedene har blitt tydelig de siste ukene.

Dimensjoner opp avslappingen

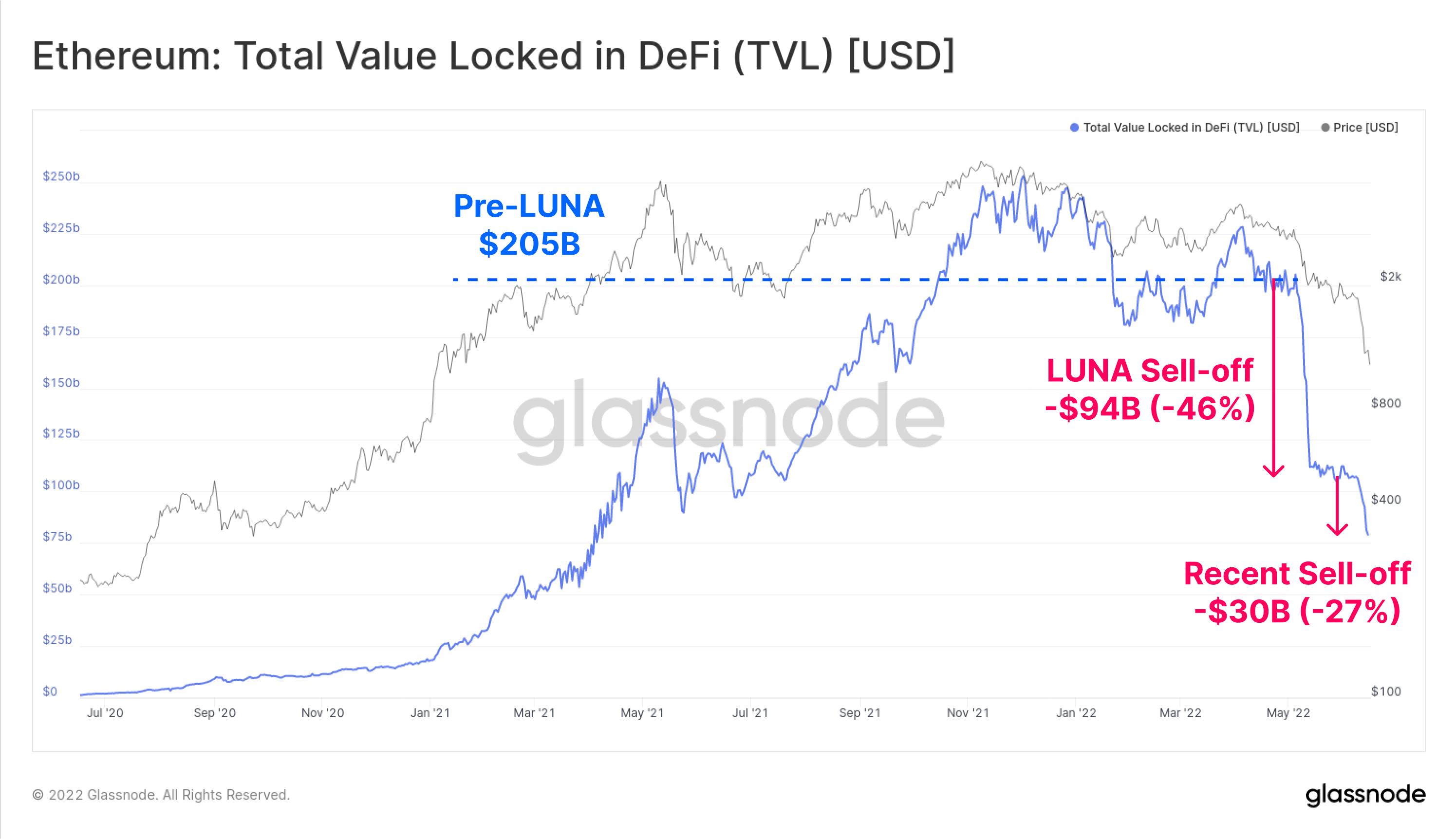

En av de mer populære beregningene i DeFi-økosystemet er konseptet Total Value Locked (TVL), som forsøker å spore USD, eller ETH-denominert verdi av tokens som er deponert i en rekke DeFi-protokoller. Disse inkluderer pengemarkeder, utlånsprotokoller, desentraliserte børslikviditetspooler og mange flere.

En populær bruk av DeFi-protokoller er å oppnå innflytelse, ofte via lån av USD-baserte stablecoins mot kryptosikkerhet. I mange tilfeller blir denne innflytelsen deretter handlet og/eller deponert på nytt i DeFi-protokoller, noe som skaper en form for rehypotekering på kjeden.

Med kapital som i økende grad tar risiko-av-posisjonering, har TVL i DeFi-protokoller sett en dramatisk avvikling. Dette er et resultat av to primære mekanismer:

- Belåning og rekursive låneposisjoner akkumulert av markedet i løpet av at oksen ble stengt, enten ved skjønn eller via likvidasjoner.

- Verdien av kryptosikkerhet som faller når tokens er låst i DeFi-protokoller, prises lavere, ofte som et resultat av salgsside generert av punkt 1 ovenfor.

TVL på Ethereum har falt med $124 milliarder (60%) i løpet av de siste seks ukene, noe som har drevet total TVL ned til $81B. Gjennom mai og juni har denne avslappingen skjedd i to transjer, først til en verdi av -94 milliarder dollar under kollapsen av LUNA-prosjektet, og deretter ytterligere -30 milliarder dollar i midten av juni.

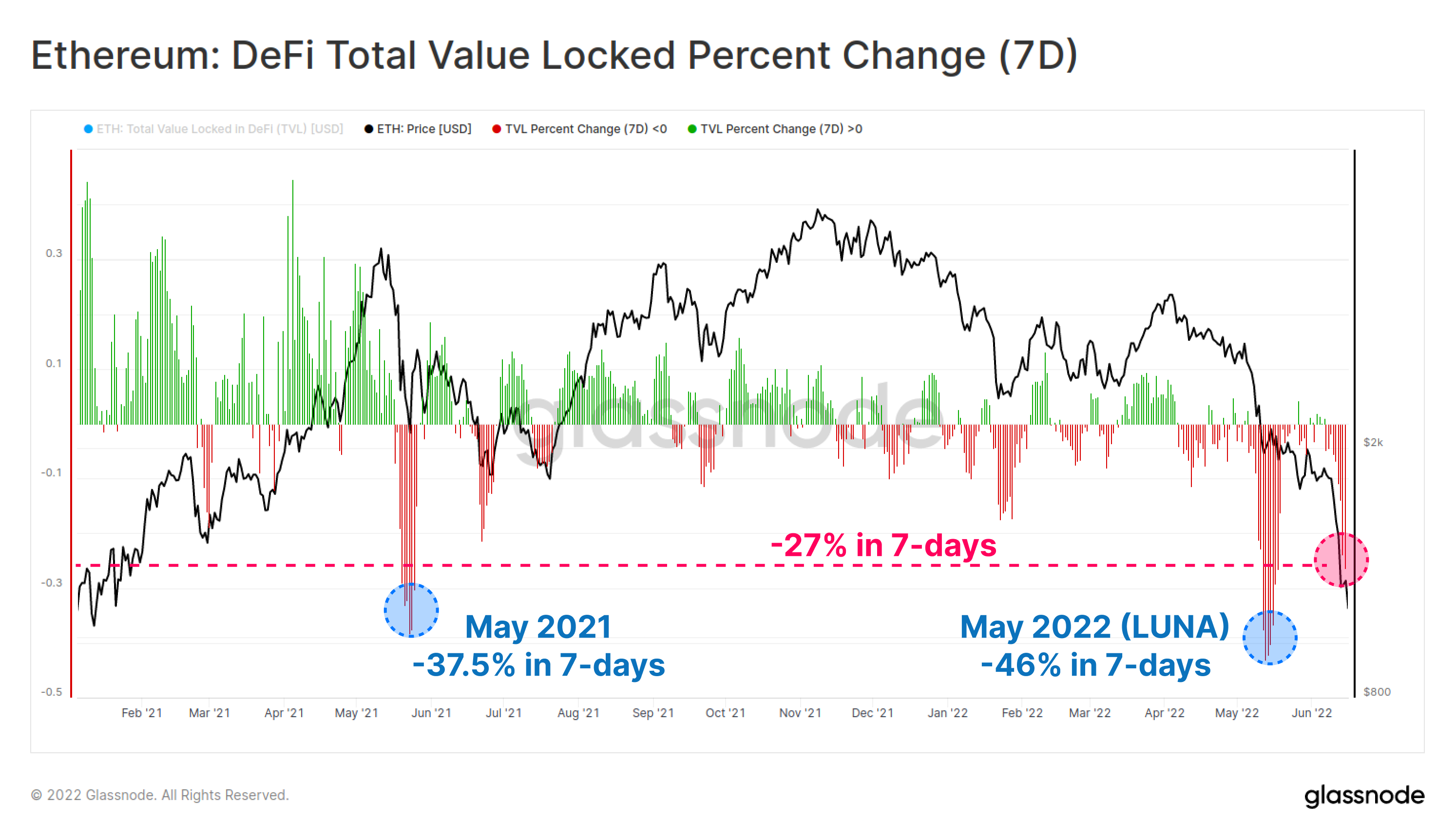

På en 7-dagers basis skiller begge disse nylige TVL-flush-outene seg ut som noen av de mest betydningsfulle de siste 18 månedene. Det nylige salget har utløst en TVL-sammentrekning på -27 % i TVL på én uke.

Det er bare to hendelser med større skala-nedlegging av denne beregningen; den første var -46.0 % assosiert med den nylige LUNA-kollapsen, og -37.5 % under salget fra det daværende ATH-settet i mai 2021.

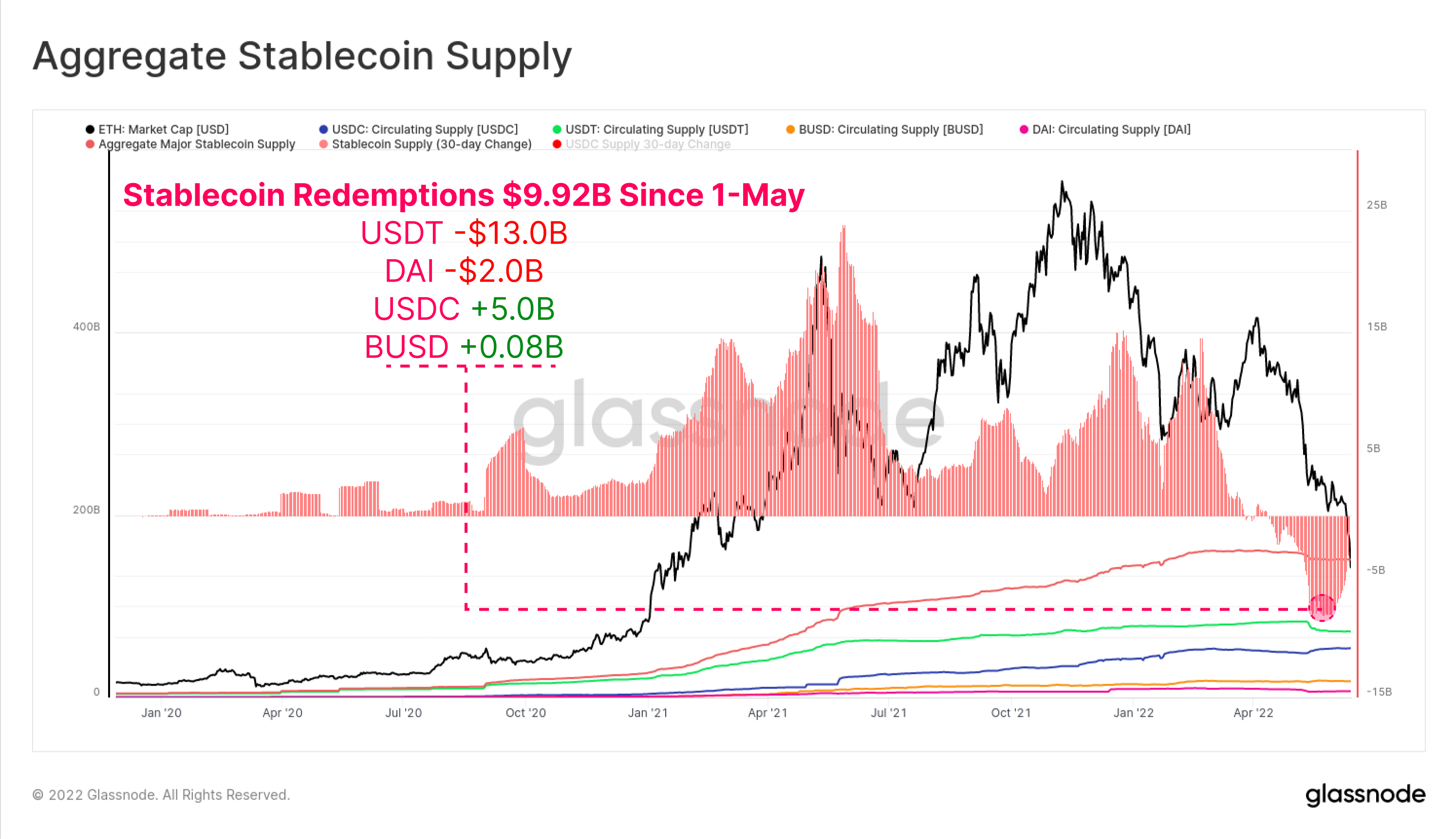

The Stablecoin Flipping

Siden begynnelsen av mai har totale stablecoin-innløsninger vært $9.92B i total kapitalutstrømning fra markedet. USDT har sett de største innløsningene på -13.0 milliarder dollar, etterfulgt av DAI med -2.0 milliarder dollar, ettersom investorer stenger ut giring (eller blir likvidert) oppnådd via MakerDAO-hvelv.

Interessant nok har USDC-tilførselen vokst med 5.0 milliarder dollar siden 1. mai, noe som signaliserer et mulig skifte i markedspreferanser bort fra USDT og mot USDC som den foretrukne stabile mynten.

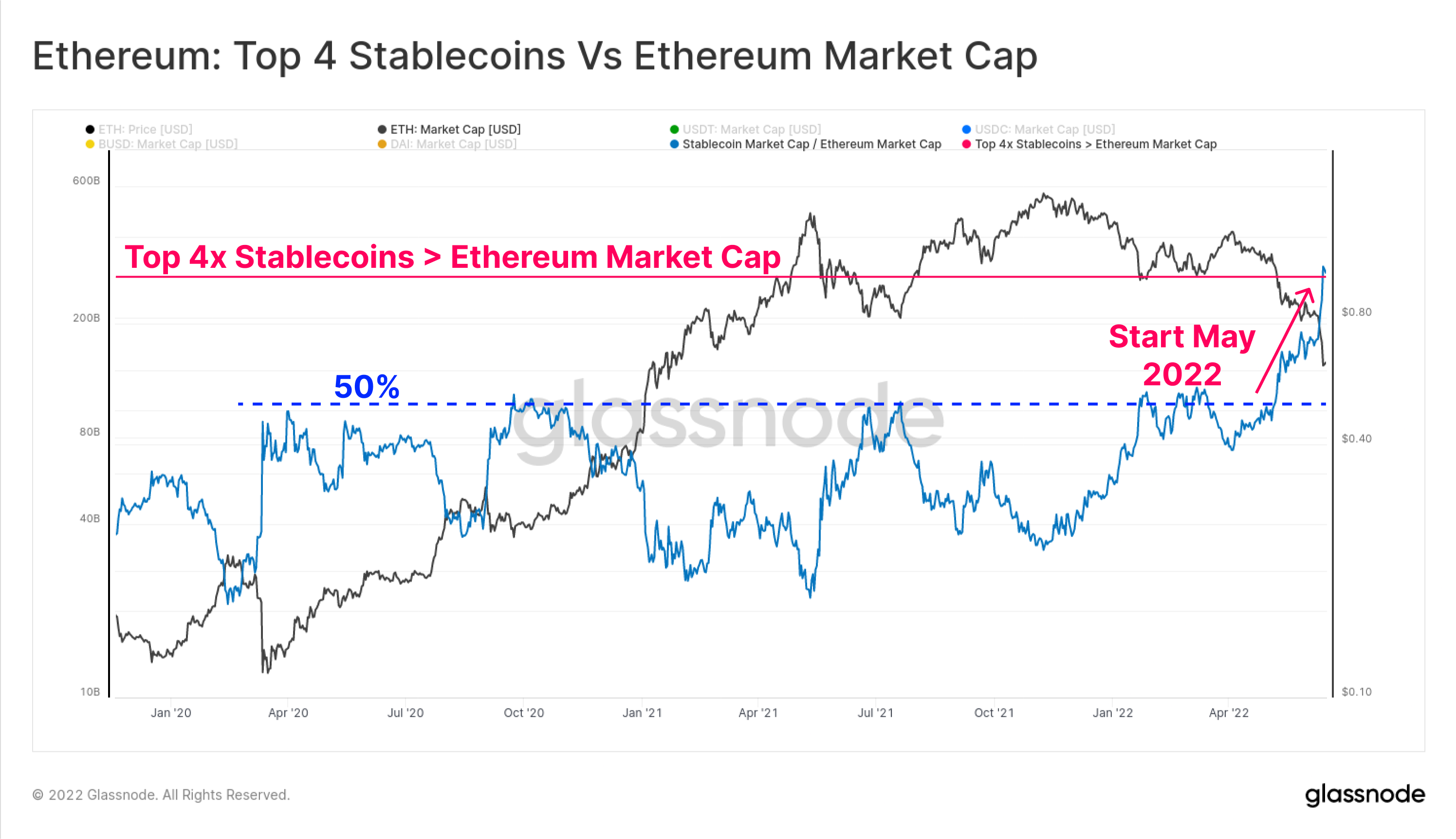

Den samlede kapitaliseringen av de 4 beste stabile myntene (USDT, USDC, BUSD og DAI) har nå også passert Ethereums markedsverdi med $3.0 milliarder. Den samlede topp 4 stablecoin-grensen hadde tidligere toppet med 50 % av Ethereums markedsverdi ved flere anledninger i løpet av 2020-22, men har sett en dramatisk økning i mai og juni i år.

Dette er første gang en slik hendelse har skjedd, og begivenheten setter tre observasjoner om markedsstrukturen for digitale eiendeler i perspektiv:

- Den dramatiske økningen av USD stablecoins som kontoenhet og sitataktivum.

- Hvor sterk etterspørselen etter likviditet i dollar har vært de siste årene. Vi legger merke til at stablecoins nå utgjør tre av de seks beste digitale eiendelene etter markedsverdi.

- Selve omfanget av depresiering av Ethereum-økosystemverdien i løpet av 2022.

Merk at ikke alle stablecoins er vert på Ethereum, og et mindre undersett er lånt kapital fra DeFi-protokoller. Ikke desto mindre fremhever denne hendelsen hvorfor den nåværende deleveraging finner sted, ettersom forskjellen mellom verdien av kryptosikkerhet og regningsenheten for margingjeld (USD stablecoins) øker.

Siste Ethereum-forskning: En kort historie om Etherverse

Vår siste forskningsartikkel utforsker Etherverse fra perspektivet til markedsandelen som fanges opp av ulike brukstilfeller i forhold til kjedetransaksjoner og gassforbruk.

Et nettverk under vann

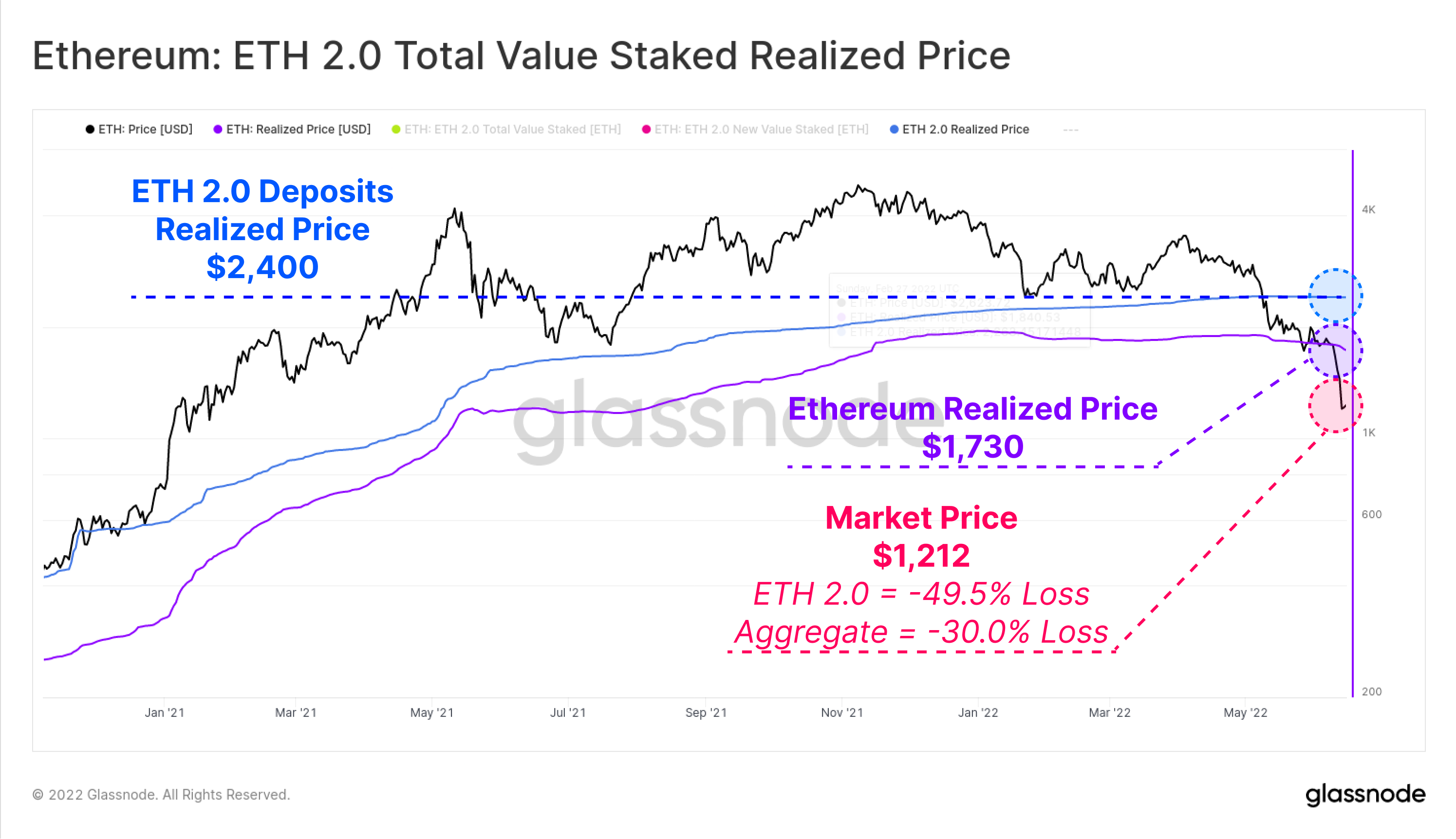

Et av de kraftigste verktøyene i kjedeanalyse er muligheten til å beregne realisert pris for sektorer av markedet. Dette muliggjør estimering av et kostnadsgrunnlag for disse kohortene ved å verdsette hver mynt på det tidspunktet den sist flyttet mellom lommebøker.

Med ETH-spotprisen nå handlet til $1,212, er det samlede markedet nå godt under den realiserte prisen på $1,730. Dette betyr at markedet har et gjennomsnittlig urealisert tap på -30.0 %.

Hvis vi ser spesifikt mot ETH 2.0-innskytere, kan vi direkte måle verdien av ETH-tokenene på tidspunktet de ble satt inn, siden de ikke kan utsettes. På dette grunnlaget har ETH 2.0-innskytere et mye høyere realisert priskostnadsgrunnlag på $2,400 49.5, og bærer derfor et gjennomsnittlig urealisert tap på -XNUMX %.

Det er verdt å merke seg at noen av disse innskuddene vil være assosiert med likvide innsatsderivater som Lidos stETH, som lar individuelle investorer selge eiendelen uten å påvirke den realiserte prisen på de opprinnelige innskuddene.

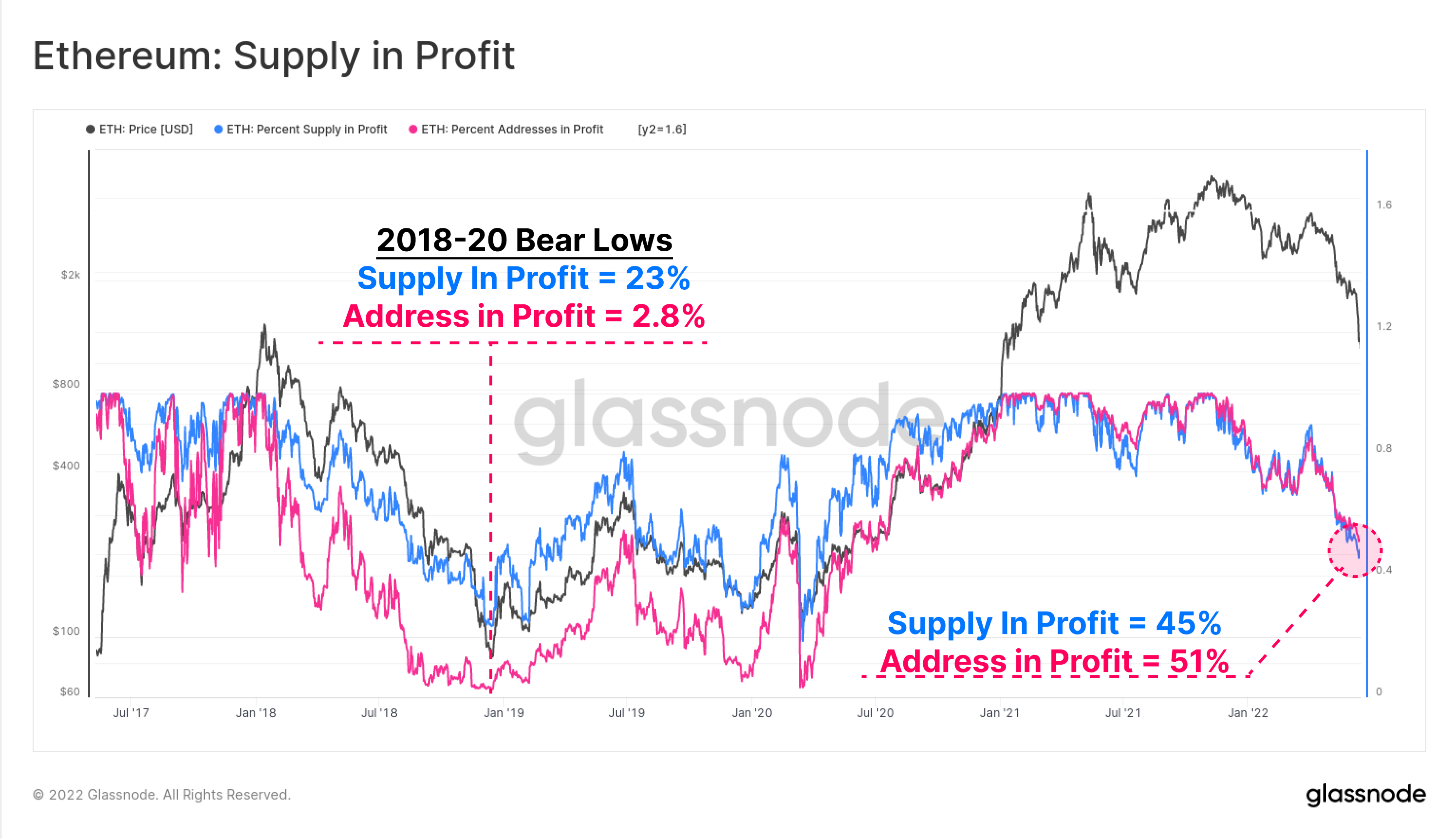

Prosentandelen av tilbud (blå) og adresser (rosa) i fortjeneste er to høynivå-on-chain-beregninger for å måle den nåværende økonomiske smerten i Ethereum-markedet mot tidligere sykluser. Nettverkslønnsomheten har nå nådd de laveste nivåene siden juni 2020, da markedet var i ferd med å komme seg etter COVID-krakket.

Lønnsomhet av forsyning og adresse antyder begge at rundt halvparten av Ethereum-eierne er under vann på sine beholdninger. Legg merke til at de laveste bjørnemarkedene i 2018, 2019 og 2020 nådde lønnsomhet så dårlig som 23 % av tilbudet og bare 2.8 % av adressene var i profitt. Dette maler kanskje en noe uhyggelig vei fremover dersom lignende nivåer nås denne syklusen.

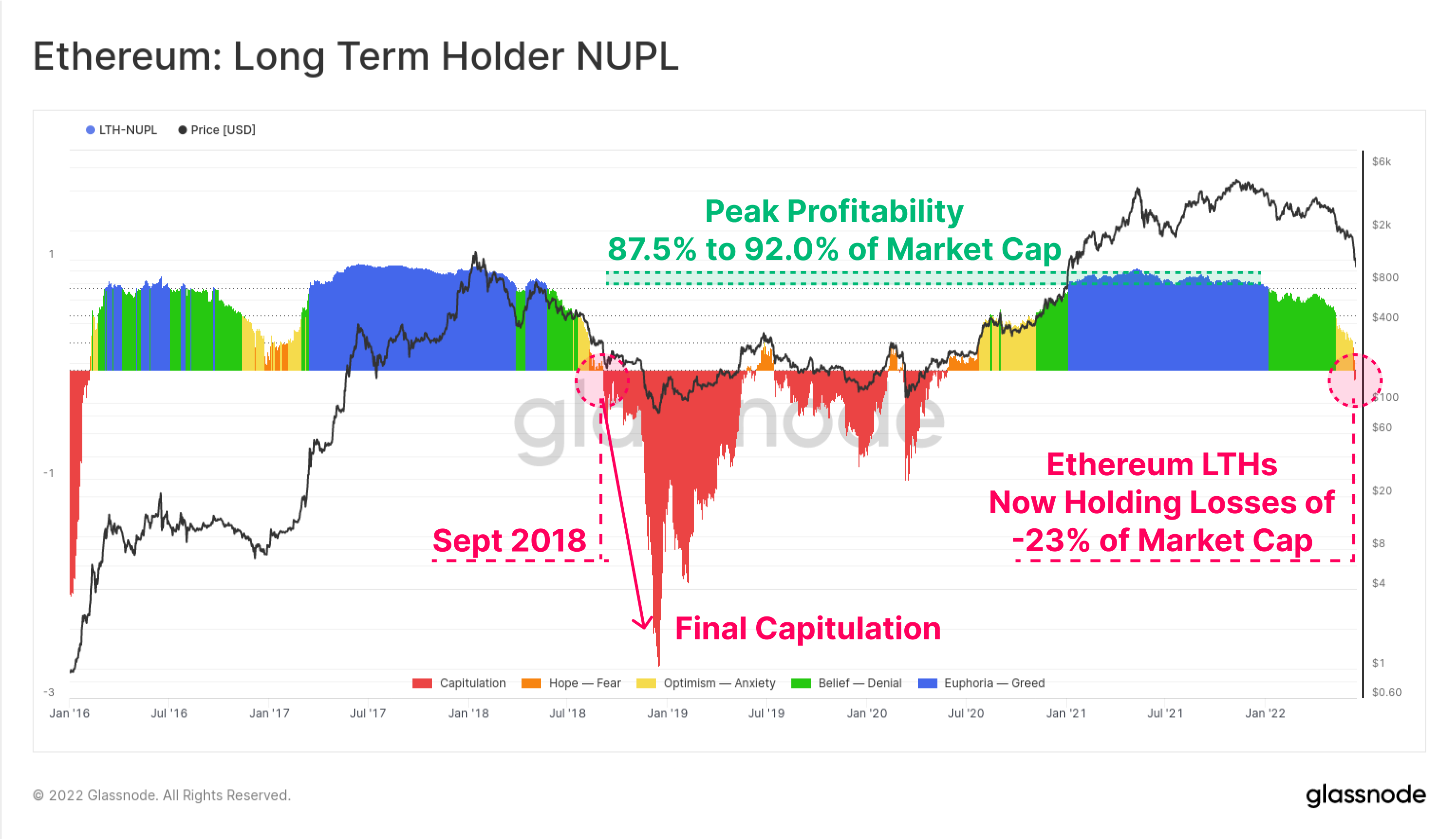

Vi kan også undersøke det samlede urealiserte overskuddet og tapet til Ethereum-eiere på lang sikt, som de som har holdt på myntene sine i ~5 måneder, og som har minst sannsynlighet for å bruke på statistisk basis.

Langsiktig innehavers netto urealisert fortjeneste/tap (LTH-NUPL)-beregningen viser at den nåværende lønnsomheten til denne kohorten har falt tidligere break-even, for nå å holde urealiserte tap tilsvarende 23 % av markedsverdien. Dette betyr at selv de sterkeste og lengste ETH-investorene nå er under vann på sine posisjoner i gjennomsnitt. Det siste tilfellet av dette var september 2018, som gikk foran en enda dypere kapitulasjon, da prisene falt 64 % fra 230 dollar til 84 dollar.

Innlåsing av tap

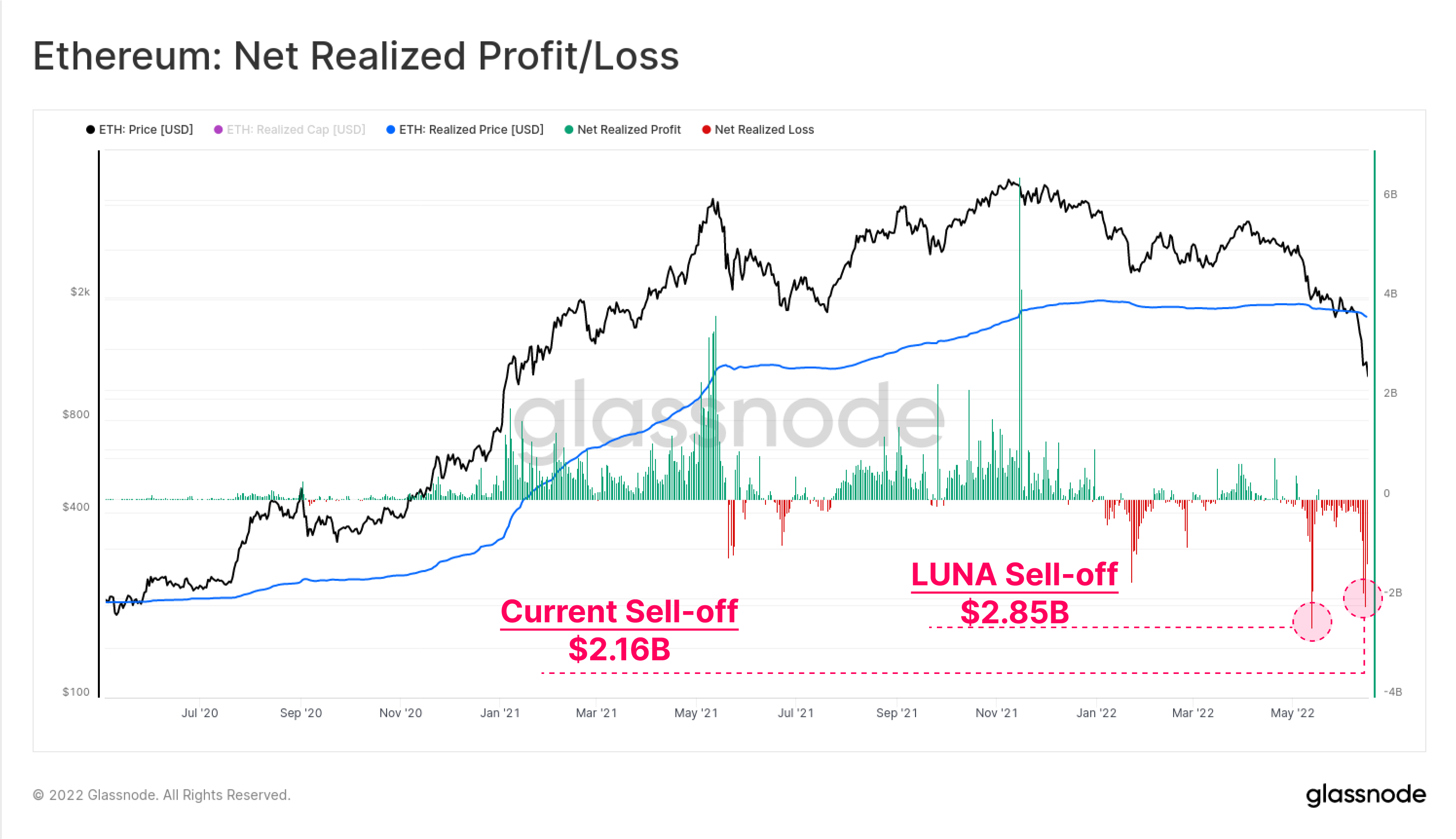

Med Ethereum-holderbasen som har slike betydelige urealiserte tap, kan vi deretter vende oss til forbruksatferden for å observere størrelsen på profitt eller tap som er låst inn av den faktiske utgiften som finner sted.

Det LUNA-motiverte salget i begynnelsen av mai er fortsatt rekorden for netto realisert tap for Etheruem-investorer, med 2.85 milliarder dollar i kapitalutgang på én dag. Den nåværende deleveraging kommer på nær andreplass, og rammer $2.16B i tap 14. juni.

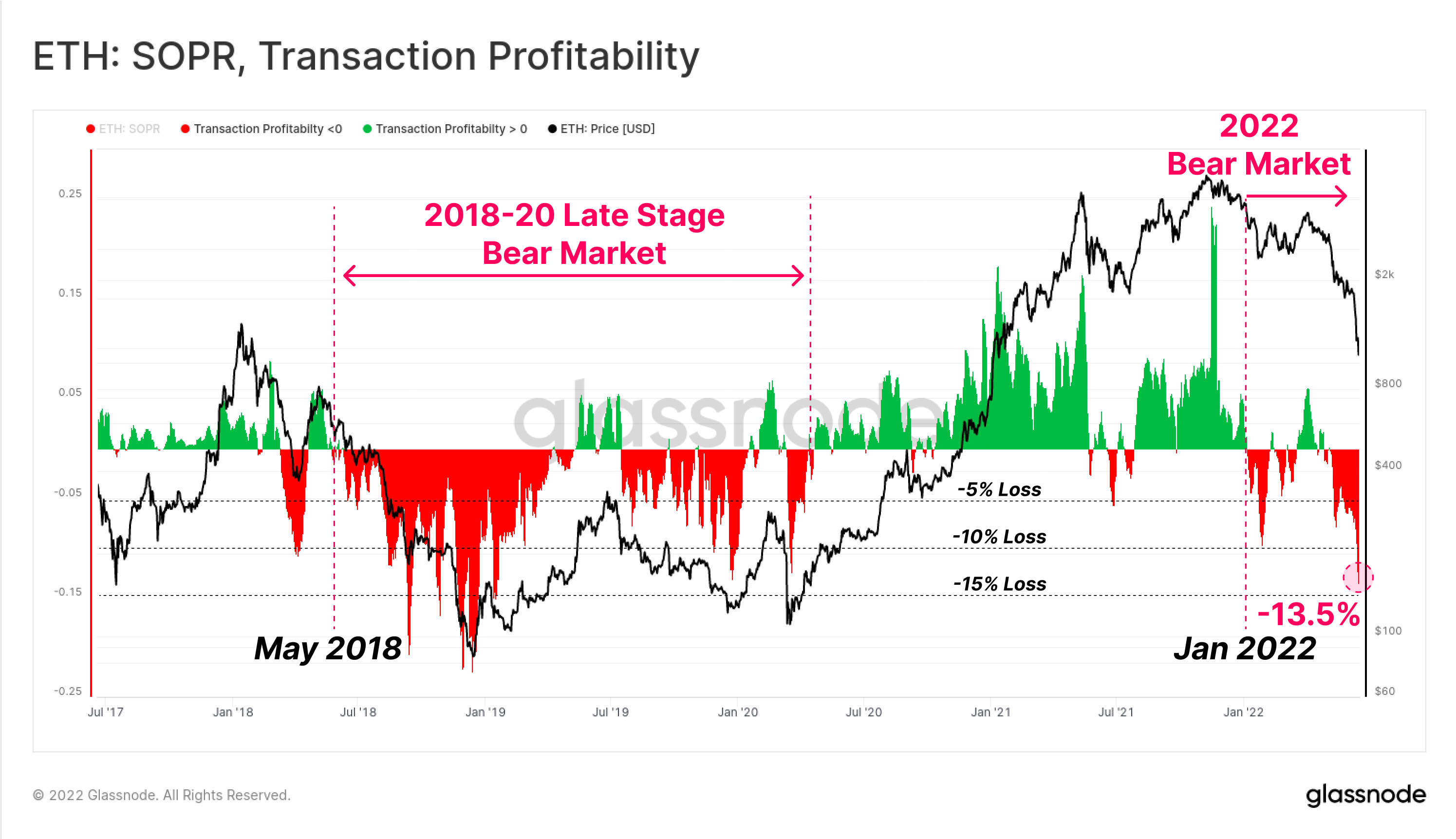

Til slutt kan vi se på den relative Ethereum on-chain Transactional Profitability Metric (SOPR), som ser på regimer der fortjeneste eller tap blir realisert av det aggregerte markedet.

Dette bekrefter også at Ethereum-markedet sannsynligvis bekreftet overgangen til bjørnemarkedet i januar 2022 da relative tap begynte å dominere forbruksatferden. Lignende oppførsel kan sees i mai 2018 som gikk foran et dypt bjørnemarked som det tok nesten 2 år å komme seg fra, og kulminerte med salget i mars 2020.

Nåværende transaksjonslønnsomhet indikerer at den gjennomsnittlige ETH-transaksjonen låser seg i et tap på -13.5 % i gjennomsnitt. Selv om dette er betydelig, og i en skala sammenfallende med tidligere Ethereum-bjørnemarkeder, forblir dette lavt i forhold til -20 % til -22 % tap realisert ved kapitulasjonsbunnene i bjørnesyklusen i 2018.

Sammendrag og konklusjoner

Bull-markedet 2020-21 for digitale eiendeler så et betydelig volum av innovasjon og nye produkter lansert over hele DeFi-området, med Ethereum som fortsetter å lede som den dominerende basisplattformen. Sammen med innovasjon og adopsjon kom imidlertid en opphopning av innflytelse, margingjeld og overdreven spekulasjon.

Med markedsverdier som kollapser gjennom 2022, har verdien av kryptosikkerhet falt dramatisk, noe som skaper en uholdbar divergens i forhold til lånt USD stablecoin-kapital. Resultatet har vært en historisk stor deleveraging av DeFi-området, med Total Value Locked som falt med -124 milliarder dollar på bare seks uker (60 %).

Ethereum-holderbasen er nå godt under vann, med store urealiserte tap på HODL-mynter, og historisk store tap som er låst inn de siste ukene. Dette signaliserer at det eksisterer en høy grad av finansiell smerte i investorbasen, og selv om den er forferdelig, har den ennå ikke nådd de ekstreme laveste lønnsomhetene og prisnedgangene som ble sett i bjørnesyklusen i 2018.

Totalt sett er den nedbringende begivenheten som er i gang observerbart smertefull, og er beslektet med en form for mini-finansiell krise. Men med denne smerten kommer muligheten til å skylle ut overdreven innflytelse, og tillate en sunnere gjenoppbygging på den andre siden.

Ny produktlansering: Dashboards for veiledning

Vi er glade for å lansere fire nye forhåndsinnstilte dashboards, videoguider og skriftlige notater som hjelper Glassnode-brukere med å utforske og forbedre ferdighetene i kjedekonsepter, og starter med Bitcoin.

- Opplæring 1 – Navigering i markedets topper og bunner

- Veiledning 2 – Introduksjon til aktivitet i kjeden

- Opplæring 3 – Grunnleggende om Bitcoin Mining

- Veiledning 4 – Introduksjon til forsyningsdynamikk

- Følg oss og ta kontakt Twitter

- Bli med i vår Telegram kanal

- Besøk Glassnode Forum for langvarige diskusjoner og analyser.

- For beregninger på nettet og aktivitetsgrafer, besøk Glassnode Studio

- For automatiserte varsler om kjernemetrikker og aktivitet på sentraler, besøk vår Glassnode varsler Twitter