Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Åpent for å søke: 26/04/2021

Lukk for å søke: 05

Oppføringsdato: 19

Lukk for å søke: 05

Oppføringsdato: 19

Aksjekapital

Markedsverdi: RM221.780mil

Totale aksjer: 316.828mil aksjer (Offentlig anvendelse: 15.842mil, Company Insider / Miti / Private Placement / annet: 91.683mil)

Markedsverdi: RM221.780mil

Totale aksjer: 316.828mil aksjer (Offentlig anvendelse: 15.842mil, Company Insider / Miti / Private Placement / annet: 91.683mil)

Industri (netto fortjeneste%)

Bygningskonstruksjon for bolig og ikke-bolig.

Tuju Setia: 6.4% (gjennomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Bygningskonstruksjon for bolig og ikke-bolig.

Tuju Setia: 6.4% (gjennomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Virksomhet

M'sia: 100%

M'sia: 100%

Fundamental

1.Marked: Hovedmarked

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Cash og fast innskudd etter børsintroduksjon: RM0.2458 per aksje

7. NA etter børsintroduksjon: RM0.31

8. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.66 (Gjeld: 135.120mil, anleggsmidler: 31.077mil, omløpsmidler: 202.352mil)

9. Utbyttepolitikk: PAT 25% utbyttepolitikk.

1.Marked: Hovedmarked

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Cash og fast innskudd etter børsintroduksjon: RM0.2458 per aksje

7. NA etter børsintroduksjon: RM0.31

8. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.66 (Gjeld: 135.120mil, anleggsmidler: 31.077mil, omløpsmidler: 202.352mil)

9. Utbyttepolitikk: PAT 25% utbyttepolitikk.

Tidligere økonomiske resultater (inntekter, inntekt per aksje)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

Nettofortjenestemargin

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Bestillingsbok

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

Etter børsnotering

Wee Eng Kong: 44.37%

Dato 'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato 'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Styremedlemmer og nøkkeladministrasjonsgodtgjørelse for FYE2021 (fra bruttofortjeneste 2020)

Totalt godtgjørelse til direktør: RM2.084 mil eller 8.96%

nøkkelledelsesgodtgjørelse: RM1.45 mil - 1.7mil eller 6.23% -7.30%

totalt (maks): RM3.784 mil eller 16.27%

Totalt godtgjørelse til direktør: RM2.084 mil eller 8.96%

nøkkelledelsesgodtgjørelse: RM1.45 mil - 1.7mil eller 6.23% -7.30%

totalt (maks): RM3.784 mil eller 16.27%

Bruk av fond

Kapitalutgifter (maskiner / utstyr / programvare): 42.86%

Kapitalutgifter (tomt / lagringsanlegg): 14.28%

Arbeidskapital: 33.93%

Noteringskostnader: 8.93%

Kapitalutgifter (maskiner / utstyr / programvare): 42.86%

Kapitalutgifter (tomt / lagringsanlegg): 14.28%

Arbeidskapital: 33.93%

Noteringskostnader: 8.93%

Bra er:

1. PE13.65 er ikke for høy og har god avkastning.

2. Fortsatt har du noen ordrebok for å opprettholde inntektene til 2024

3. Ha tydelig utbyttepolitikk.

4. Mest IPO fond for å utvide forretningsaktiviteter.

1. PE13.65 er ikke for høy og har god avkastning.

2. Fortsatt har du noen ordrebok for å opprettholde inntektene til 2024

3. Ha tydelig utbyttepolitikk.

4. Mest IPO fond for å utvide forretningsaktiviteter.

De dårlige tingene:

1. Selskap med høy betaling i forpliktelser. Gjeld, inkludert betalbar, er 2.49 i 2020.

2. Samlet 4 års inntekt nesten ingen økning.

3. Storaksjonærs alder 60 og 63 (trenger mer studie om arvplan og evner til å få nytt prosjekt).

4. RM13.3mil (70%) av arbeidskapitalen fra IPO-fondet til å betale underleverandørtjenester (betales med forpliktelser RM104mil).

5. Nettoresultatmarginen oversteg ikke 10%.

6. Direktør- og nøkkeladministrasjonsgebyrer oversteg 10% av selskapets bruttoresultat.

1. Selskap med høy betaling i forpliktelser. Gjeld, inkludert betalbar, er 2.49 i 2020.

2. Samlet 4 års inntekt nesten ingen økning.

3. Storaksjonærs alder 60 og 63 (trenger mer studie om arvplan og evner til å få nytt prosjekt).

4. RM13.3mil (70%) av arbeidskapitalen fra IPO-fondet til å betale underleverandørtjenester (betales med forpliktelser RM104mil).

5. Nettoresultatmarginen oversteg ikke 10%.

6. Direktør- og nøkkeladministrasjonsgebyrer oversteg 10% av selskapets bruttoresultat.

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

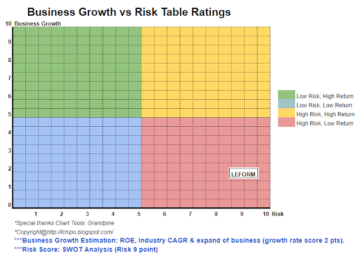

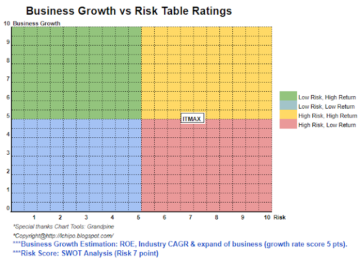

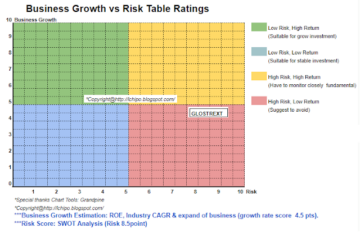

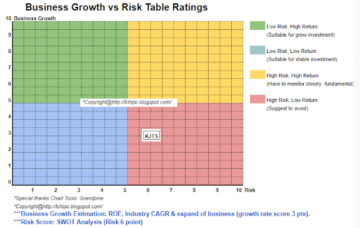

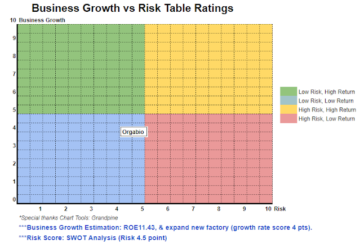

Vurder en normal børsnotering. Det kan ta ytterligere noen år i Malaysia å bygge større aktiviteter for å se bedre vekst. Se nedenfor estimering av inntekt og risikobelønning nedenfor.

Vurder en normal børsnotering. Det kan ta ytterligere noen år i Malaysia å bygge større aktiviteter for å se bedre vekst. Se nedenfor estimering av inntekt og risikobelønning nedenfor.

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

Kilde: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- Aktiviteter

- eiendel

- BP

- virksomhet

- hovedstad

- Kontanter

- endring

- Selskapet

- konstruksjon

- Gjeldende

- Gjeld

- Regissør

- utbytte

- Expand

- utgifter

- avgifter

- finansiell

- følge

- fond

- god

- Vekst

- Høy

- hjemmelekser

- HTTPS

- Inkludert

- Øke

- investering

- IPO

- nøkkel

- større

- Malaysia

- ledelse

- marked

- nett

- Mening

- rekkefølge

- Betale

- ytelse

- politikk

- pris

- pro

- Profit

- prosjekt

- offentlig

- Reader

- inntekter

- Risiko

- Tjenester

- Aksjer

- Studer

- us

- verdi

- Se

- år