Denne artikkelen var Opprinnelig publisert på World Resources Institutes Insights-blogg.

Kina er en av verdens viktigste kilder til finansiering av infrastruktur i utviklingsland. The Belt and Road Initiative (BRI), landets massive ordning for finansiering av infrastruktur, er aktiv i over 100 land. Kina har fremstått som en av de viktigste finansierne av, og investorer i, global kraftinfrastruktur, med $ 52 milliarder investert i kullkraftproduksjon de siste to tiårene i BRI-land.

21. september 2021, i en stor avvik fra sin praksis med å støtte betydelige kullinvesteringer utenlands, Kina pantsatt det ville slutte å bygge nye kullkraftverk og støtte lavkarbon og ren energi. Et år senere viser bevis at Kina faktisk har fulgt opp og sluttet å finansiere netttilkoblede kullkraftprosjekter. Nå har Kina muligheten til å samle sine betydelige ressurser og evner for å akselerere avkarboniseringen.

Kinas omdreiningspunkt fra kull gjorde imidlertid ikke avgjørende slutt på oversjøisk finansiering av fossilt brensel. Eksperter bekymring om en uholdbar økning i Kinas oversjøiske gassinvesteringer as diskusjoner (vietnamesisk) å konvertere flere investerte kullrørledningsprosjekter til gass dukke opp, noe som ville låse inn risikofylte gassforsyninger og forurensende infrastruktur i flere tiår.

Verden har dårlig råd til mer investeringer i fossilt brensel, og faktum er at økonomi antyder at fornybar energi vil være en bedre investering for Kina. Med land som er ivrige etter bærekraftige investeringer som står overfor en global energikrise, er Kina godt posisjonert for å fremme grønne kraftkilder i stor skala.

Kina har begrensede muligheter innen naturgass

Å begrense den globale temperaturstigningen til 1.5 grader Celsius – grensen forskerne sier er nødvendig for å avverge farlige klimapåvirkninger – krever at global gassproduksjon, sammen med kull og olje, må avta betydelig hvert år frem til 2050. Tidligere har ikke Kina vært en stor aktør i gassmarkedet, og det vil neppe bli det i fremtiden. Sammenlignet med OECD-land som Japan og USA, og store multilaterale utviklingsbanker (MDB), har ikke Kina en komparativ fordel i oversjøiske investeringer i gasskraftproduksjon.

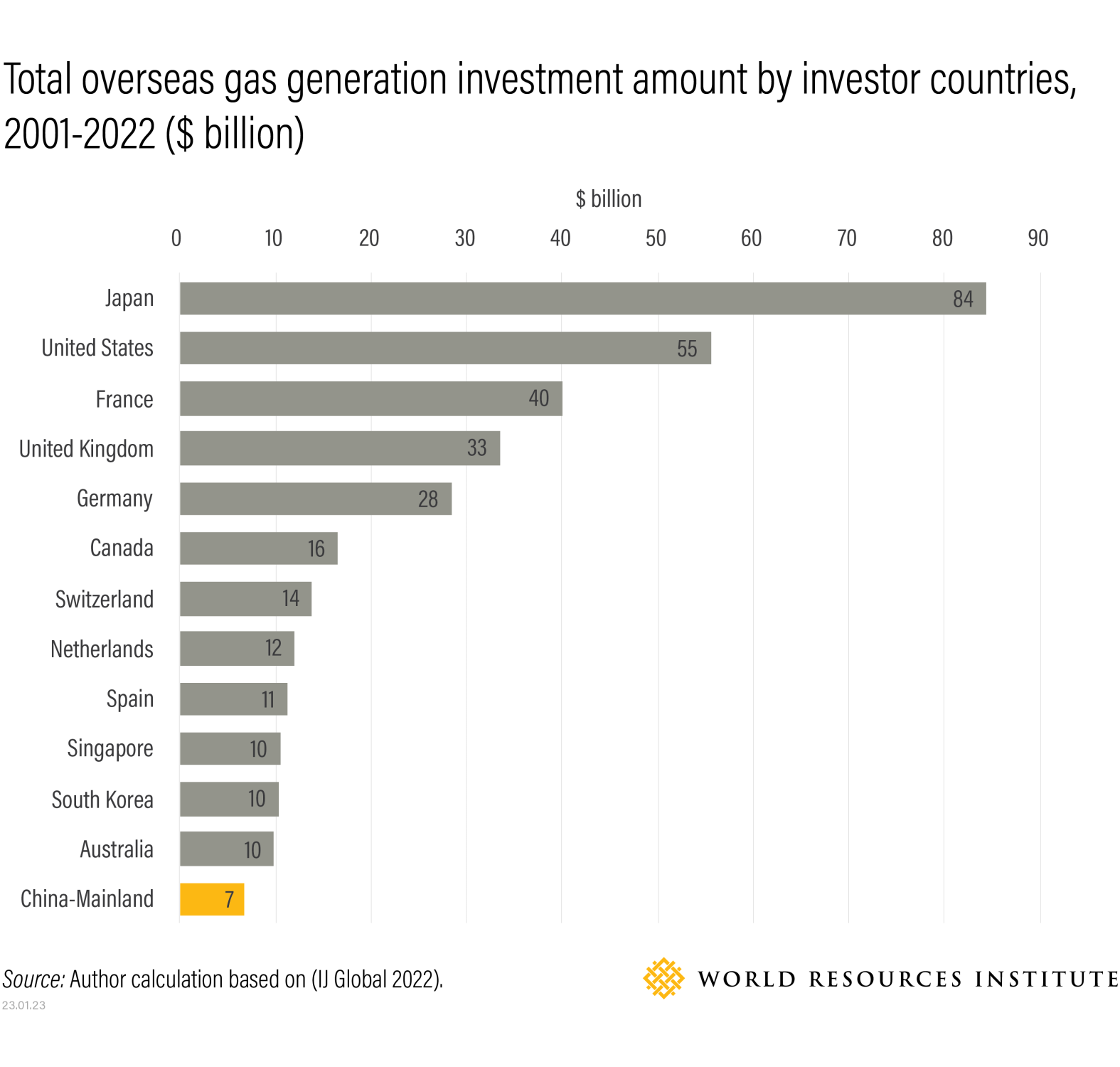

Som diagrammet nedenfor viser, fra 2001 til 2022, sto Japan, USA og Frankrike for nesten 60 prosent av internasjonale investeringer i gasskraftproduksjon fra topp 10 land, med Japan som dominerte markedet. Kina rangerer bare 13., med bare 6.8 milliarder dollar i investeringer - mindre enn en tiendedel av Japans beløp.

En briefing fra Boston University finner at MDB-er også har investert tungt i gasskraftverk (åtte banker bidro $ 17 milliarder fra 2008 til 2021), med Den europeiske investeringsbanken i spissen (selv om den har gjort det pantsatt for å unngå fremtidige investeringer i fossilt brensel). Til sammenligning er Kinas mye mindre gassinvesteringer i utlandet fokusert på gasskjemikalier i stedet for kraftproduksjon (bare 3 milliarder dollar).

De beste investorlandene deler noen vanlige egenskaper som Kina mangler. De dyrker og beholder sine komparative fordeler takket være modne gassmarkeder hjemme, hvor erfaring innen utvinning, utstyrsproduksjon og engineering kan utvikles og deretter eksporteres eller brukes for en teknisk, kunnskapsbasert fordel i investeringer. I Japan, for eksempel, gir gassfinansiering et middel til å støtte den allerede betydelige eksporten av utstyr og tjenester, med betydelig støtte fra utviklingsfinansieringsinstitusjonene (DFIer). Faktisk, 39 prosent av Japans DFI-investeringer ble distribuert i gasskraft mellom 2000 og 2018.

Kina har derimot verken et modent innenlandsk gassmarked eller en sterk industri som har som mål å eksportere tekniske tjenester. Gass sto kun for 3.3 prosent (kinesisk) av kraften produsert i Kina i 2020, sammenlignet med 38 prosent i begge Japan og OSS.

Kinas fordel for fornybar energi

Når det gjelder fornybar energi er bildet et speilbilde. Kina er i en god posisjon til å bygge på sitt sterke hjemmemarked og sine eksisterende komparative fordeler innen finansiering av fornybar energi.

Kinas komparative fordel starter med dets omfattende erfaring innen fornybare forsyningskjeder. Kina dominerer de globale markedene for fornybar produksjon, står for 72 prosent av global solcelleproduksjon og 50 prosent av globale vindturbiner. Den skalaen oversetter seg til lavere priser; Kina skryter billigere enn verdensgjennomsnittet vind- og solutstyr, samt et effektivt og rimelig utstyr forsyningskjeden. Kina har også etablert sin konkurranseevne på det internasjonale markedet som entreprenør for Engineering, Procurement and Construction (EPC) og utstyrsleverandør innen fornybar energi.

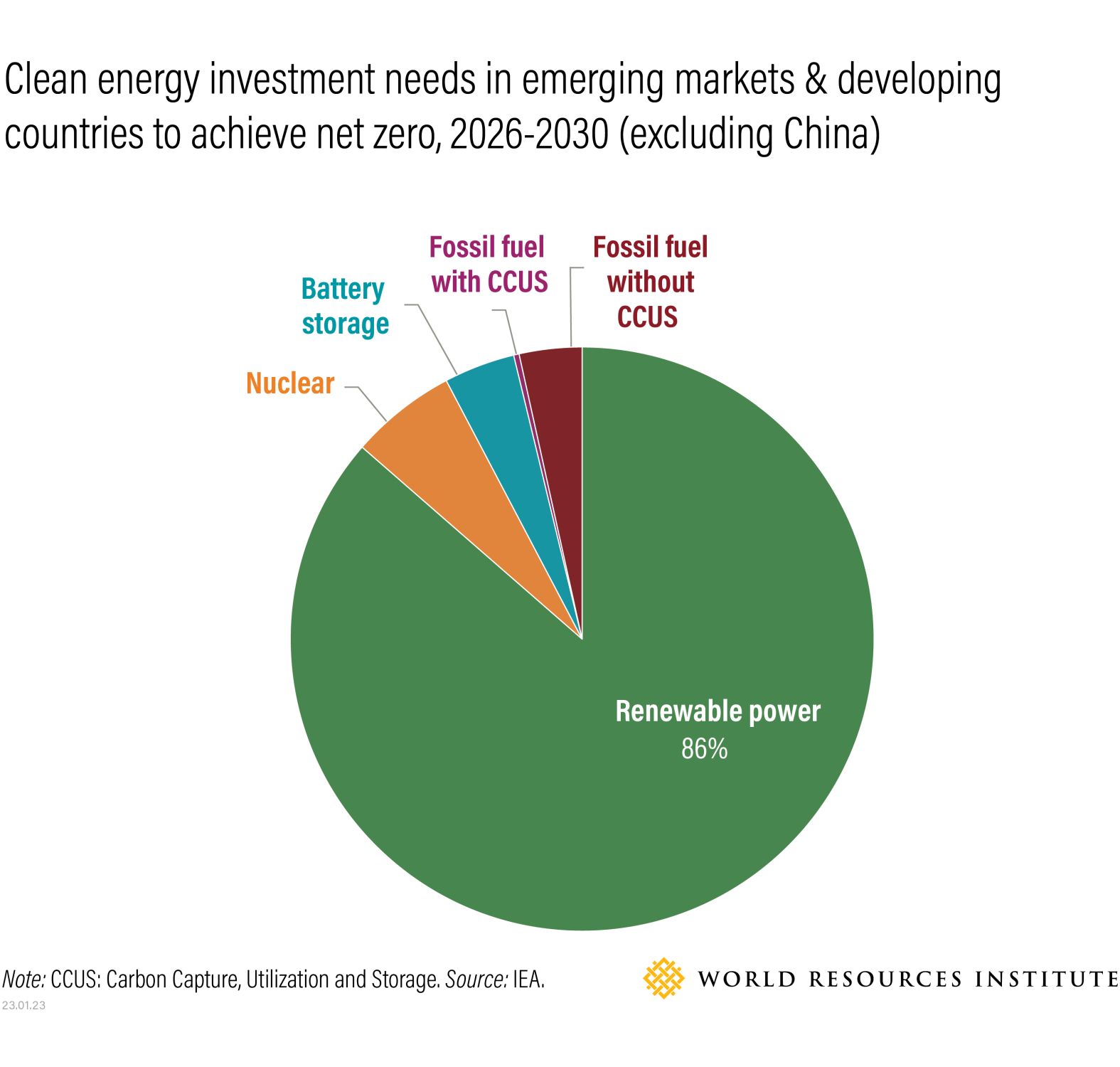

Etterspørselsforholdene er også gunstige. Land Kina allerede samarbeider med gjennom BRI er i økende grad interessert i fornybar energi, og mange har sine egne ambisiøse mål for netto nullutslipp. Økende behov for investeringer i ren energi fra fremvoksende økonomier som er ivrige etter å dekarbonisere nettene sine, vil fortsette å være en viktig trekkfaktor. Det internasjonale energibyrået (IEA) har anslått at det å oppnå netto-nullutslipp innen 2050 vil kreve 573 milliarder dollar i investeringer i fornybar energi i fremvoksende markeder fra 2026 til 2030 (omtrent 86 prosent av totale investeringer), med investeringsbehov for fossilt brensel på bare 25 milliarder dollar.

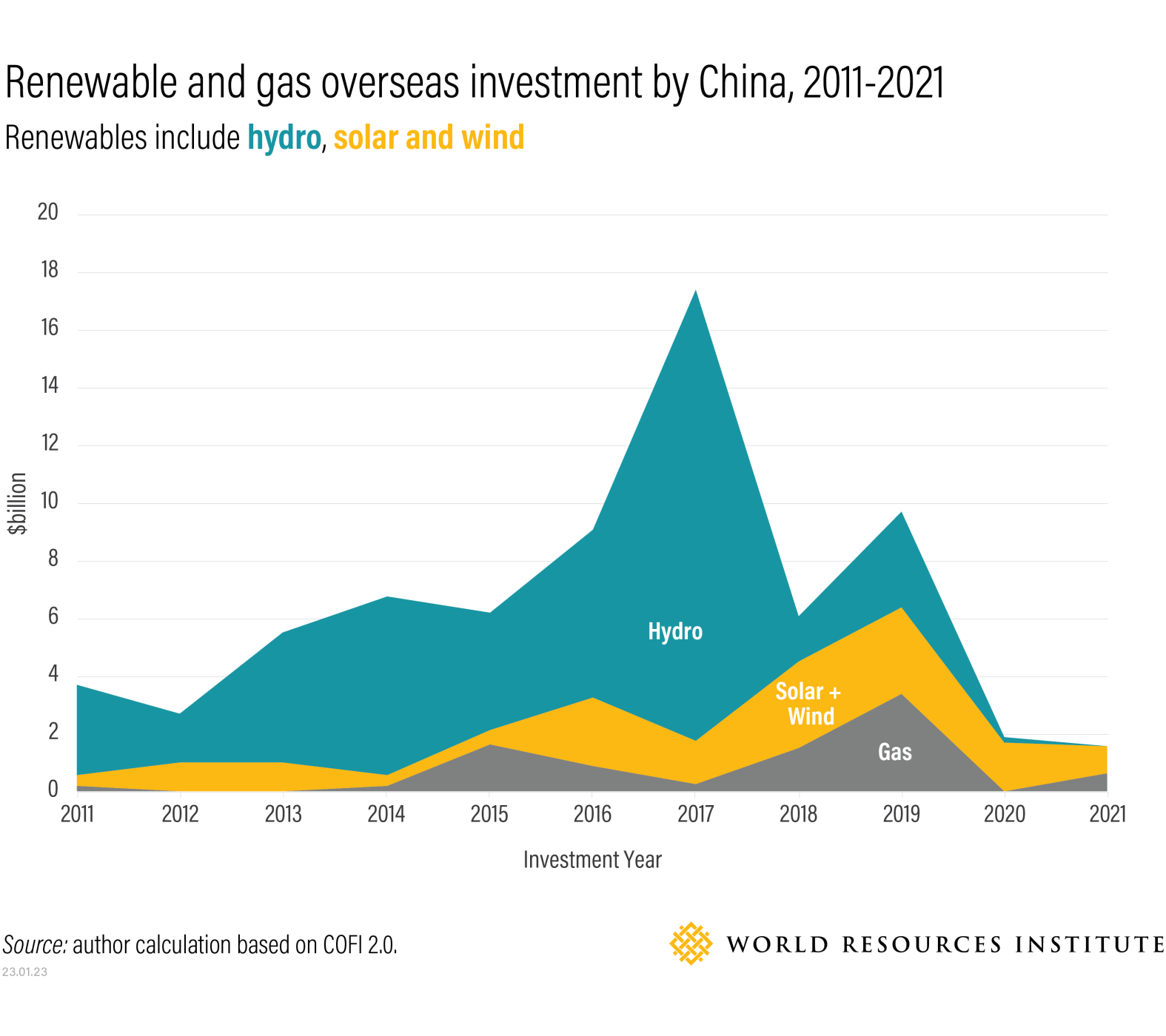

Data fra WRI-er China Overseas Finance Inventory 2.0 viser også oppmuntrende tegn på vind- og solinvesteringsvekst sammenlignet med gassinvesteringer det siste tiåret. Og mens dagens investeringer i vind og sol er relativt små sammenlignet med vannkraft, har de mye sterkere potensial for vekst sammenlignet med vannkraft, som stadig trekker sosiale og miljømessige hensyn.

Det gjenstår betydelige utfordringer for å øke Kinas investeringer i fornybar energi

Fortsatt gjenstår noen utfordringer. Totalt sett er markedet for utenlandsk sol- og vindenergifinansiering vanskelig for globale investorer å navigere. Fra land til land er det betydelige ujevnheter i regelverk og politiske forhold. Den globale økonomiske nedgangen kan også spille en rolle, ettersom økende fraktkostnader, skyhøye råvarepriser og synkende etterspørsel etter elektrisitet endrer investeringskalkylen.

Spesielt for kinesiske statseide foretak kan enkelte land være det off limits av regulatoriske eller nasjonale sikkerhetshensyn angående utenlandske investeringer. Og økende geopolitiske spenninger spiller også en rolle i enkelte regioner. Dessuten Kinas politikk for dobbelt sirkulasjon, opprettet i 2020, trekker også det økonomiske fokuset til hjemmemarkedet.

I likhet med andre internasjonale investorer, står også kinesiske overfor finansieringsrisiko i fornybare prosjekter. For å redusere risikoen ber finansinstitusjoner ofte investorer eller vertsland om å gi garantier. Imidlertid er det mangel på suverene garantier gitt for fornybare prosjekter, og kinesiske selskaper er ikke i stand til å ta på seg ytterligere forpliktelser ved å bruke sine eiendeler som sikkerhet.

Sinosure, den primære kilden til eksportgarantier fra Kina, har også begrenset kapasitet til å tegne mer forsikring for fornybare prosjekter, ettersom de har brukt mye av kvoten sin til mellom- og langtidsforsikring. Alle disse faktorene gjør fornybare prosjekter mindre bankable.

Hvordan Kina kan levere som sol- og vindmester

Forholdene er gunstige for at Kina foretrekker fornybar energi fremfor fossiler i sin neste generasjon utenlandske investeringer. Det gjenstår imidlertid avgjørende skritt. For å bygge på sin komparative fordel innen fornybar energi, bør Kina samarbeide med BRI-land for å bedre forstå og oppmuntre etterspørselen etter fornybar energi. Det kan også oppmuntre til innovasjon - ikke bare innen fornybare teknologier, men i finansielle verktøy som gjør fornybar energi mer bankable.

Faktisk bør investorer kunne finne synergi ved å kombinere nye finansielle produkter med lokalt og internasjonalt samarbeid. Resultatet vil være en akselerert utrulling av fornybar energi i fremvoksende markeder med økende energibehov – en global vinn-vinn.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.greenbiz.com/article/whats-after-coal-accelerating-chinas-overseas-investment-renewables

- $3

- 1

- 10

- 11

- 2001

- 2018

- 2020

- 2021

- 2022

- a

- I stand

- Om oss

- akselerere

- akselerert

- akselerer

- Regnskap og administrasjon

- oppnå

- aktiv

- Aktiviteter

- Fordel

- fordeler

- ha råd til

- Etter

- byrå

- mål

- Alle

- allerede

- Selv

- ambisiøs

- beløp

- og

- Artikkel

- Eiendeler

- attributter

- unngå

- backing

- Bank

- bankable

- Banker

- under

- Bedre

- mellom

- Milliarder

- Blogg

- skryte

- boston

- Boston University

- BIS

- Briefing

- bygge

- Bygning

- evner

- Kapasitet

- Celsius

- sentrum

- kjeder

- utfordringer

- endring

- Figur

- kjemikalier

- Kina

- Chinas

- Kinesisk

- Sirkulasjon

- ren energi

- Klima

- Kull

- samarbeid

- Collateral

- kombinere

- handelsvare

- råvarepriser

- Felles

- sammenlignet

- sammenligning

- konkurranseevne

- forhold

- konstruksjon

- fortsette

- Entreprenør

- kontrast

- bidratt

- konvertere

- bedrifter

- Kostnader

- land

- land

- Landets

- opprettet

- krise

- Dyrke

- Gjeldende

- Dangerous

- tiår

- tiår

- decarbonization

- avgjørende

- Avslå

- fallende

- leverer

- Etterspørsel

- krav

- utplassert

- utviklet

- utvikle

- Utviklingsland

- Utvikling

- utviklingsfinansiering

- DFI

- Innenriks

- dominerer

- NEDUR

- hver enkelt

- økonomisk

- økonomisk nedgang

- Økonomi

- økonomier

- Edge

- effektiv

- EIA

- elektrisitet

- dukket

- Emery

- fremvoksende markeder

- Utslipp

- oppmuntre

- oppmuntrende

- energi

- energi krise

- Ingeniørarbeid

- bedrifter

- miljømessige

- utstyr

- etablert

- Eter (ETH)

- europeisk

- bevis

- eksisterende

- erfaring

- eksperter

- eksportere

- eksporten

- omfattende

- utdrag

- Face

- vendt

- faktorer

- finansiere

- finansiell

- Finansinstitusjoner

- finansielle produkter

- finansiering

- Finn

- funn

- Fokus

- fokuserte

- fulgt

- utenlandske

- Utenlandsk investering

- Fossilt brensel

- fossilt brensel

- fossiler

- rammer

- Frankrike

- fra

- Brensel

- brensel

- videre

- framtid

- GAS

- generert

- generasjonen

- geopolitiske

- Global

- Global økonomisk

- globale markeder

- Mål

- god

- regjeringer

- Grønn

- grønn strøm

- Vekst

- garantier

- tungt

- Hjemprodukt

- vert

- Men

- HTTPS

- vannkraft

- IEA

- bilde

- IMF

- Konsekvenser

- viktig

- in

- Øke

- økende

- stadig

- industri

- Infrastruktur

- Initiative

- Innovasjon

- innsikt

- f.eks

- Institute

- institusjoner

- forsikring

- interessert

- internasjonalt

- internasjonale investorer

- inventar

- investert

- investere

- investering

- Investeringer

- investor

- Investorer

- IT

- Japan

- Japans

- maling

- stor

- ledende

- gjeld

- BEGRENSE

- Begrenset

- lokal

- langsiktig

- lav-karbon

- større

- gjøre

- produksjon

- mange

- marked

- Markets

- massive

- moden

- midler

- speil

- Speilbilde

- MIT

- Minske

- mer

- mest

- multilaterale

- nasjonal

- nasjonal sikkerhet

- Naturlig

- Naviger

- nødvendig

- behov

- Ingen

- net null-

- Ny

- neste

- OECD

- Olje

- ONE

- Muligheter

- Opportunity

- Annen

- samlet

- utenlands

- egen

- Pakk med deg

- Spesielt

- Past

- prosent

- bilde

- rørledning

- Pivot

- planter

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spiller

- politikk

- posisjon

- posisjonert

- makt

- kraftverk

- praksis

- trekker

- Prisene

- primære

- Produksjon

- Produkter

- prosjekt

- prosjekter

- fremme

- gi

- forutsatt

- gir

- Trekker

- rekkene

- heller

- grunner

- regioner

- regulatorer

- relativt

- forbli

- Fornybar

- fornybar energi

- Renewables

- krever

- Krever

- Ressurser

- resultere

- Reuters

- Rise

- stiger

- risikoer

- Risikabelt

- vei

- Rolle

- Skala

- ordningen

- forskere

- sikkerhet

- tjeneste

- Tjenester

- flere

- Del

- Levering

- bør

- Viser

- signifikant

- betydelig

- Skilt

- liten

- svevende

- solenergi

- noen

- kilde

- Kilder

- suverene

- starter

- statseid

- Stater

- Steps

- Stopp

- sterk

- betydelig

- slik

- levere

- Forsyningskjeder

- støtte

- bærekraftig

- synergi

- Ta

- ta

- Teknisk

- Technologies

- De

- Fremtiden

- deres

- Gjennom

- til

- også

- verktøy

- topp

- Top 10

- Totalt

- forstå

- forent

- Forente Stater

- universitet

- vietnamesisk

- Hva

- hvilken

- mens

- allment

- vil

- vind

- vindenergi

- Arbeid

- virker

- verden

- Verdens

- ville

- år

- zephyrnet