Bitcoin HODLowcy żyją według słów przeboju Ricka Astleya z 1987 roku „Never Gonna Give You Up”. Wiele z nich utrzymywało swój stos przez lata, pomimo gwałtownych spadków cen, tylko po to, by co roku obserwować, jak cena wzrasta do nowych maksimów. W przeciwieństwie do handlu krótkoterminowego, wydaje się, że działa strategia inwestycyjna typu „kup i trzymaj”.

Janet Yellen to nie obchodzi.

Sekretarz skarbu Janet Yellen ogłosiła 23 października, że proponowany podatek od niezrealizowanych zysków kapitałowych – tak, zysków z inwestycji, które nawet nie zostały jeszcze sprzedane – mógłby pomóc w sfinansowaniu obniżonego obecnie rachunku wydatków socjalnych prezydenta Bidena na 1.75 biliona dolarów. Przewodniczący Senackiej Komisji Finansów Ron Wyden wpadł na pomysł, który byłby przełomową zmianą w sposobie opodatkowania obywateli USA.

Jeśli Yellen i Kongres USA postawią na swoim, zamożni inwestorzy mogą zostać opodatkowani od niezrealizowanych zysków, czyli wzrostu cen ich aktywów. Podatek miałby zastosowanie do całej „nieruchomości”, która obejmuje akcje, nieruchomości, złoto, a nawet kryptowaluty, takie jak bitcoin. IRS nie traktuje kryptowaluty jako waluty, ale raczej jako własność. Za każdym razem, gdy sprzedajesz lub wydajesz kryptowalutę, masz do czynienia z transakcją podlegającą opodatkowaniu, która skutkuje zyskiem kapitałowym lub stratą kapitałową.

Janet Yellen Zdjęcie Politico.com

Byłoby to próbą wyciśnięcia większych podatków z najbogatszych rodzin Ameryki poprzez nałożenie podatku na aktywa, które zyskały na wartości, ale jeszcze nie zostały sprzedane. Plan Wydena by taki był

mają zastosowanie do osób posiadających aktywa o wartości ponad 1 miliarda dolarów lub tych, które przez trzy lata z rzędu osiągały dochód przekraczający 100 milionów dolarów. Dochody można łatwo zweryfikować na podstawie zeznań podatkowych, ale majątek, cóż, staje się to nieco bardziej skomplikowane. Niektóre aktywa są wyceniane publicznie, ale wiele z nich nie jest.

Niektórzy członkowie Kongresu najwyraźniej nie są zachwyceni faktem, że niektórzy bogaci ludzie mogą otrzymywać niewielkie bieżące dochody lub nie mieć ich wcale, nie płacić podatków, a mimo to ich majątek rośnie wykładniczo z biegiem czasu. Obecnie niezwykle bogaci mogą posiadać aktywa, które zyskują na wartości, nie sprzedawać żadnego z nich, ale finansować swój styl życia, zaciągając pożyczki pod zastaw swoich ogromnych zasobów. Ma to sens, biorąc pod uwagę dłuższy okres stóp procentowych bliskich zeru. Nic dziwnego, że Kongres nie jest z tego powodu zadowolony.

Należy zauważyć, że plan opodatkowania niezrealizowanych zysków to nie to samo, co „podatek od majątku” w rodzaju zaproponowanego przez senator Elizabeth Warren. Podatek majątkowy byłby nakładany na wartość wszystkich aktywów, a nie tylko tych, które zyskały na wartości. Te dwa podatki są podobne, ale zdecydowanie różne. Spikerka Izby Reprezentantów Nancy Pelosi, jedna z najbogatszych inwestorów Kongresu, powiedziała w zeszłą niedzielę: „Prawdopodobnie będziemy mieli podatek od majątku”, pokazując, że nie rozumie różnicy.

Jak skomplikowany może być ten podatek?

Jako biegły księgowy z zawodu myślę, że potrafię przewidzieć wiele komplikacji, jakie mogą wyniknąć z nałożenia podatku od niezrealizowanych zysków kapitałowych.

1. wyceny. Każdy majątek posiadany przez tych bogatych ludzi musiałby być wyceniany co roku. Wycena ściśle powiązanego przedsiębiorstwa jest procesem zarówno kosztownym, jak i czasochłonnym. Nie ma możliwości, aby wyceny te mogły być dokonywane w odpowiednim czasie każdego roku i uwzględniane w zeznaniu podatkowym. (Pomyśl o kimś takim jak były prezydent Donald Trump, który ma udziały w ponad 500 ściśle powiązanych firmach.)

2. Subiektywność. Nie wszystkie aktywa można łatwo wycenić. Jasne, wszyscy wiedzą, jak bardzo co roku doceniają akcje Jeffa Bezosa w Amazonie i to samo dotyczy Elona Muska. Zasoby bitcoinów również można łatwo wycenić. Wszystkie te aktywa znajdują się w obrocie publicznym. To nisko wiszący owoc w przypadku tego rodzaju podatku. Jednak podobnie jak w przypadku wspomnianych powyżej ściśle powiązanych przedsiębiorstw, również nie jest łatwo wycenić aktywa, takie jak dzieła sztuki, kolekcje win, jachty i samoloty. Kto może powiedzieć, ile warte jest dzieło Picassa w tym roku? Na pewno wiąże się to z dużym subiektywizmem. Nieruchomości również są trudne do wyceny i zależą od wielu czynników.

3. Raportowanie. W jaki sposób odbywałoby się zgłaszanie wartości tych aktywów? Domy maklerskie byłyby zobowiązane do wydawania formularzy zawierających wyszczególniającą godziwą wartość rynkową wszystkich aktywów na koniec każdego roku, co niewątpliwie wywołałoby pewne sprzeciwy. Czy inni opiekunowie również musieliby składać sprawozdania? Na przykład giełdy kryptowalut? Należy pamiętać, że wielu obywateli USA kupuje kryptowalutę na zagranicznych giełdach, które nie podlegają żadnym regulacjom skarbowym USA. Nie wspominając już o milionach posiadaczy, którzy samodzielnie opiekują się swoimi bitcoinami! IRS może nie mieć o tym wiedzy.

4. Płynność. Podatnicy tacy jak Jeff Bezos i Elon Musk zasadniczo cały swój majątek netto lokują w akcjach zarządzanych przez siebie spółek. Płacenie corocznego podatku od wartości tych akcji niewątpliwie wymagałoby sprzedaży części udziałów. Być może rynki aktywów będą musiały przejść coroczny okres wyprzedaży, aby wygenerować środki pieniężne na nowy podatek. Obecnie IRS akceptuje wyłącznie dolary amerykańskie do płacenia podatków. Nie przyjmą też bitcoinów ani innych kryptowalut. Zatem podatek spowodowałby również sprzedaż niektórych aktywów cyfrowych.

Dokąd to wszystko zmierza? Audyty: prowadziłoby to do długich, przeciągających się i skomplikowanych kontroli podatkowych, obejmujących wydłużone postępowania sądowe, odwołania i ugody. Bogaci mogą i zatrudniają najlepszych dostępnych prawników podatkowych, więc proces ten będzie trwał latami bez rozstrzygnięcia. Kongres może liczyć na to, że wpływy podatkowe będą płynnie wpływać do kasy rządu, ale nie ma mowy, żeby tak się stało.

Zdjęcie Polstontax.com

Oto kolejne pytanie dotyczące takiego podatku. Zrobiłbym niezrealizowane straty liczyć na korzyść podatnika? Czy aktywa o malejącej wartości zostaną wyrównane z aktywami, które zyskują na wartości, opodatkowując w ten sposób łączny wzrost majątku netto? To jeszcze nie jest jasne.

Czy spadki wartości mogłyby zostać odniesione w stosunku do wzrostów, generując w ten sposób ogromne zwroty podatku w przyszłych latach? Przychodzi mi na myśl bessa z 2018 roku, kiedy cena jednego bitcoina spadła z ponad 19,000 3,300 dolarów do około 80 dolarów, co oznacza spadek wartości o XNUMX%. (Pomyśl także o latach krachów na giełdzie, np. w latach 2008–2009.) Bez wątpienia Ministerstwo Skarbu nie będzie chciało ograniczać czeków dla bogatych. Są to sprawy niezwykle skomplikowane, które najwyraźniej nie zostały jasno przemyślane.

Kolejnym poważnym problemem związanym z proponowanym podatkiem od niezrealizowanych zysków kapitałowych byłoby jego egzekwowanie. Urząd skarbowy nie może obecnie nawet odbierać telefonów podatników ani specjalistów podatkowych. Przez rok nie mogą odpowiedzieć na korespondencję. Skąd mieliby pochodzić ci wszyscy agenci egzekwowania prawa? Nie wspominając o tym, że każda firma w kraju boryka się z problemem niedoboru pracowników.

Test konstytucyjności

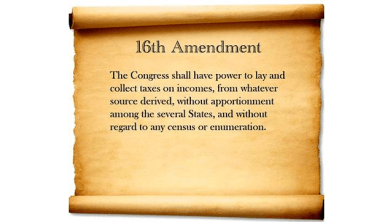

16. poprawka do Konstytucji Stanów Zjednoczonych zezwala na opodatkowanie „dochodu”, a sformułowanie to zaowocowało długą historią spraw sądowych dotyczących różnych form opodatkowania. W orzecznictwie stwierdzono, że coś zdefiniowanego jako dochód ma związek z tym, że osoba ma pełną kontrolę nad źródłem pieniędzy i może z nich korzystać według własnego uznania. To nie do końca pasuje do sytuacji niezrealizowanych zysków. Rzeczywiście, nawet aby zapłacić ten podatek, potrzebna byłaby pewna płynna gotówka z inwestycji.

Tekst nowelizacji, traktowany dosłownie, wydawałby się dopuszczać jedynie podatki od dochodów, a już na pewno nie od majątku. Czy wzrost bogactwa, na papierze oznacza dochód, będzie kwestią sądów.

Zdjęcie Zajmij.com

Czy to kończy się na miliarderach? Co z podatkami stanowymi?

Ustawa o przychodach z 1913 r. nałożyła podatek dochodowy na osoby o dochodach przekraczających 3,000 dolarów. Po uwzględnieniu inflacji daje to około 75,000 3 dolarów w przeliczeniu na dzisiejsze dolary. Podatek dotknął około 50% obywateli USA. Oczywiście podatek dochodowy rósł i rósł, aż objął ponad XNUMX% obywateli, do tego dodano podatki na ubezpieczenie społeczne i opiekę medyczną, tak że prawie

każdy pracownik płaci podatki. I tego właśnie obawia się podatek od majątku lub podatek od niezrealizowanych zysków kapitałowych. Jak szybko ten podatek ulegnie zmniejszeniu i dotknie coraz większą liczbę podatników?

Opodatkowanie kilkuset miliarderów to jeden krok, ale podobnie jak w przypadku podatku dochodowego, prawdziwe pieniądze należą do szerszego społeczeństwa. Podwyżki podatków dla bogatych mogą przynieść tylko tyle.

Oto przerażająca myśl: czy pewnego dnia ten podatek będzie można zastosować do wartości dóbr osobistych? konta emerytalne? Obecnie nie jest to przedmiotem obrad Kongresu, ale niektórzy członkowie wyrazili oburzenie ogromnymi sumami, które niektórzy bogaci ludzie zgromadzili na kontach IRA.

Straszna myśl numer dwa: Czy stany pójdą ich śladem? O rany, czy Nowy Jork i Kalifornia byłyby następne w kolejce po kawałek tego ciasta? To mogłoby się zdarzyć.

Co z korporacjami?

Jak dotąd nie było mowy o objęciu tym podatkiem majątku przedsiębiorstw. Zamiast tego krąży propozycja, która nałożyłaby minimalny podatek w wysokości 15% na wszystkie korporacje, ponieważ poprzedni alternatywny podatek minimalny został uchylony w 2017 r.

Niezrealizowany podatek od zysków kapitałowych od aktywów korporacyjnych może szczególnie mocno uderzyć w osoby posiadające nieruchomości, ale przychodzą mi na myśl również spółki posiadające bitcoin. Publiczna spółka Michaela Saylora MicroStrategy czerpie obecnie niezrealizowane zyski ze swojego stosu bitcoinów w wysokości ponad 2 miliardów dolarów. To samo dotyczy Tesli, Square i wielu innych.

Gdyby ten podatek od niezrealizowanych zysków był nie zastosowane do korporacji, to widzę kilka bitcoinowych wielorybów wkładających swój stos do korporacji z pomocą sprytnych doradców podatkowych.

Szanse na przejście?

W tym momencie nic nie wskazuje na to, jakie są szanse, że podatek ten przejdzie przez Kongres. Biorąc pod uwagę, że Demokraci posiadają niewielką większość w Izbie Reprezentantów i Senacie, wydaje się to całkiem możliwe. A biorąc pod uwagę, że wydatki zostały już obniżone w porównaniu z pierwotną ceną wynoszącą 3.5 biliona dolarów, szanse wyglądają lepiej. Głosowania w Izbie i Senacie spodziewane są przed Świętem Dziękczynienia.

Jedno jest pewne: w przypadku nałożenia podatku osoby, których to dotyczy, zrobią wszystko, co w ich mocy, aby go obejść.

Powiedział Leonard Burman, współzałożyciel Centrum Polityki Podatkowej:

„Jeśli wyznaczysz próg, dajesz ludziom naprawdę silną motywację do zmiany swoich spraw, aby utrzymać dochody i majątek poniżej progu”.

To jest gościnny post Ricka Mulveya. Wyrażone opinie są całkowicie ich własnymi i niekoniecznie odzwierciedlają opinie BTC Inc lub Magazyn Bitcoin.

Źródło: https://bitcoinmagazine.com/business/unrealized-capital-gains-tax-stock-bitcoin

- '

- "

- 000

- 7

- agentów

- samoloty

- Wszystkie kategorie

- Amazonka

- ogłosił

- Odwołań

- na około

- kapitał

- Aktywa

- Bessy

- BEST

- bezos

- Rachunek

- Miliard

- miliarderów

- Bit

- Bitcoin

- wieloryby bitcoin

- Pożyczanie

- breakout

- pośrednictwo

- BTC

- BTC Inc

- biznes

- biznes

- kupować

- California

- kapitał

- który

- Etui

- Gotówka

- przewodniczący

- duża szansa,

- zmiana

- Wykrywanie urządzeń szpiegujących

- współzałożyciel

- Firmy

- sukcesy firma

- Kongres

- kontynuować

- Korporacje

- Boisko

- Sądy

- cryptocurrencies

- kryptowaluta

- Wymiana Kryptowalut

- Waluta

- Aktualny

- dane

- dzień

- Demokraci

- detal

- cyfrowy

- Zasoby cyfrowe

- dolarów

- Donald Trump

- Spadek

- porzucone

- Elon Musk

- majątek

- wydarzenie

- Wymiana

- doświadczenie

- okładzina

- sprawiedliwy

- rodzin

- finansować

- dopasować

- pływ

- obserwuj

- przyszłość

- Dający

- Złoto

- Rząd

- chwycić

- Rosnąć

- Gość

- Guest Post

- zatrudnić

- historia

- Hodlers

- przytrzymaj

- dom

- domy

- W jaki sposób

- HTTPS

- olbrzymi

- pomysł

- obraz

- Dochód

- Zwiększać

- inflacja

- odsetki

- Stopy procentowe

- Internal Revenue Service

- inwestycja

- Inwestycje

- Inwestorzy

- zaangażowany

- IRS

- IT

- Jeff Bezos

- wiedza

- Prawo

- Prawnicy

- prowadzić

- Linia

- Ciecz

- Spór

- długo

- wyglądał

- rynek

- rynki

- Matters

- Media

- Medicare

- Użytkownicy

- Meta

- milion

- pieniądze

- nancy pelosi

- netto

- I Love New York

- Opinie

- zamówienie

- Inne

- Papier

- Zapłacić

- płatności

- Ludzie

- Grać

- polityka

- prezydent

- Prezydent Donald Trump

- Cena

- własność

- wniosek

- publiczny

- ceny

- nieruchomość

- regulamin

- raport

- powraca

- dochód

- RON

- Ron Wyden

- run

- bezpieczeństwo

- widzi

- sprzedać

- Senat

- Senator

- rozsądek

- Rozmiar

- So

- Obserwuj Nas

- sprzedany

- Głośnik

- wydać

- Spędzanie

- Kwadratowa

- Stan

- Zjednoczone

- stany magazynowe

- Giełda Papierów Wartościowych

- Akcje

- Strategia

- podatek

- Opodatkowanie

- Podatki

- Tesla

- test

- Źródło

- czas

- handel

- Handel

- transakcja

- atut

- nas

- wyceny

- wartość

- wyceniane

- głosów

- królikarnia

- Bogactwo

- KIM

- w ciągu

- słowa

- pracowników

- wartość

- rok

- lat