Bank Centralny Egiptu bada obecnie możliwość wdrożenia nowej waluty cyfrowej opartej na rządzie, która będzie używana jako oficjalna forma płatności w Egipcie.

Zgodnie z najnowszym opublikowanym przez CBE raport „Raport o stabilności finansowej 2021”, nowa cyfrowa waluta wspierana przez rząd będzie bezpieczną alternatywą dla innych znanych rodzajów kryptowalut (takich jak Bitcoin i Ethereum). Według raportu CBE, nowa waluta cyfrowa będzie bezpieczną i stabilną walutą i będzie akceptowana we wszystkich usługach finansowych w całym Egipcie.

Bank Centralny Egiptu stwierdził, że pod przewodnictwem Banku Centralnego Egiptu utworzono zarówno wewnętrzne, jak i zewnętrzne komitety robocze (wraz ze wszystkimi odpowiednimi ministerstwami i władzami krajowymi) w celu zbadania i zbadania możliwości zastosowania koncepcji CBDC w Egipt.

Co to są cyfrowe waluty banku centralnego (CBDC)?

Cyfrowe waluty banku centralnego (CBDC) to cyfrowe wersje waluty fiducjarnej danego kraju, emitowane i wspierane przez bank centralny. Zostały zaprojektowane tak, aby działały jak fizyczna gotówka w tym sensie, że mogą być wykorzystywane do transakcji peer-to-peer (P2P) i mogą być przechowywane przez osoby fizyczne i firmy. Jednak w przeciwieństwie do fizycznej gotówki, CBDC można przenosić i przechowywać elektronicznie, co czyni je bardziej wydajnymi i wygodnymi w użyciu.

Jedną z głównych zalet CBDC jest to, że mogą one potencjalnie zwiększyć integrację finansową, zapewniając wygodny i przystępny sposób dla osób fizycznych i firm na dostęp do waluty cyfrowej i korzystanie z niej. Mogą również potencjalnie poprawić efektywność systemu finansowego poprzez zmniejszenie zapotrzebowania na pośredników i obniżenie kosztów transakcji.

Kolejną zaletą CBDC jest to, że mogą stanowić alternatywę dla tradycyjnych depozytów w bankach komercyjnych, które często są narażone na biegi i upadki banków. Posiadając CBDC, osoby fizyczne i firmy mogą mieć bardziej stabilną formę waluty cyfrowej, która jest wspierana przez bank centralny, co może zapewnić miarę bezpieczeństwa i stabilności.

Istnieją również potencjalne zagrożenia i wyzwania związane z przyjęciem CBDC. Jedną z obaw jest to, że emisja CBDC może doprowadzić do spadku popytu na depozyty banków komercyjnych, co z kolei może zmniejszyć rentowność banków i wpłynąć na ich zdolność kredytową. Istnieją również obawy co do możliwości wykorzystania CBDC do nielegalnych działań, takich jak pranie pieniędzy i finansowanie terroryzmu, oraz konieczność wprowadzenia odpowiednich zabezpieczeń w celu zapobiegania takim działaniom.

Pomimo tych wyzwań wiele banków centralnych na całym świecie bada potencjalne zastosowanie CBDC. Ludowy Bank Chin uruchomił już program pilotażowy dla swojej cyfrowej waluty, Elektronicznej Płatności Cyfrowej Waluty (DCEP), a inne banki centralne, takie jak Europejski Bank Centralny i Bank Japonii, również badają wykonalność wprowadzenia CBDC .

Ogólnie rzecz biorąc, chociaż CBDC mogą potencjalnie przynieść liczne korzyści, ważne jest, aby banki centralne dokładnie rozważyły potencjalne ryzyko i wyzwania oraz ściśle współpracowały z innymi zainteresowanymi stronami, takimi jak banki komercyjne i organy regulacyjne, aby zapewnić, że każde wprowadzenie CBDC jest odbywa się w sposób bezpieczny i korzystny dla wszystkich zainteresowanych stron.

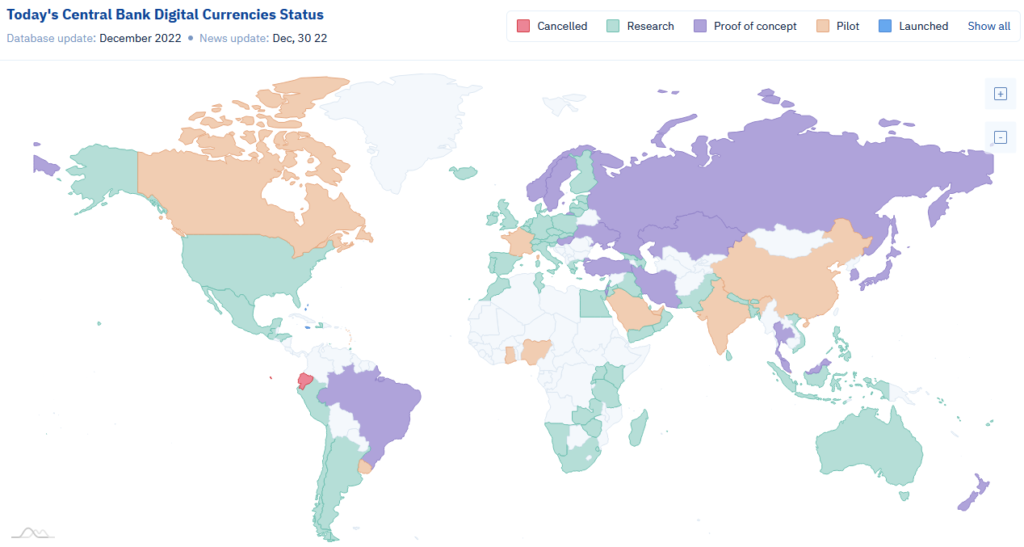

Aktualny stan cyfrowych walut banku centralnego (CBDC) na całym świecie

Obecnie ponad 100 krajów bada zastosowanie CBDC. Dziesięć krajów wprowadziło już własną walutę cyfrową, w tym Nigeria w Afryce i Jamajka na Karaibach.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.thecoinspost.com/central-bank-of-egypt-might-issue-a-digital-currency/

- 100

- a

- zdolność

- O nas

- dostęp

- dostępny

- Stosownie

- w poprzek

- zajęcia

- Przyjęcie

- Korzyść

- Zalety

- Afryka

- Wszystkie kategorie

- już

- alternatywny

- i

- Stosowanie

- właściwy

- na około

- powiązany

- Władze

- poparła

- Bank

- bank Chin

- bank Japonii

- Banki

- na podstawie

- korzystny

- Korzyści

- Bitcoin

- bitcoin i ethereum

- przynieść

- biznes

- ostrożnie

- Karaiby

- Gotówka

- CBDC

- CBDC

- centralny

- Bank centralny

- waluty cyfrowe banku centralnego

- Waluty cyfrowe banku centralnego (CBDC)

- WALUTY CYFROWE BANKU CENTRALNEGO (CBDCS)

- Bank Centralny Egiptu

- Banki Centralne

- wyzwania

- Chiny

- dokładnie

- handlowy

- pojęcie

- Troska

- Obawy

- Rozważać

- Wygodny

- Koszty:

- mógłby

- kraje

- kraju

- kredyt

- Crypto

- kryptowaluty

- waluty

- Waluta

- Obecnie

- DCEP

- spadek

- Kreowanie

- depozyty

- zaprojektowany

- cyfrowy

- waluty cyfrowe

- waluty cyfrowe

- efektywność

- wydajny

- Egipt

- Elektroniczny

- Płatność elektroniczna

- elektronicznie

- zapewnić

- ethereum

- europejski

- Europejski Bank Centralny

- Exploring

- zewnętrzny

- Fiat

- Waluta Fiata

- budżetowy

- włączenie finansowe

- usługi finansowe

- stabilność finansowa

- system finansowy

- finansowanie

- finansowanie terroryzmu

- Nasz formularz

- utworzony

- funkcjonować

- Rząd

- Trzymany

- przytrzymanie

- Jednak

- HTTPS

- nielegalny

- Rezultat

- wykonawczych

- ważny

- podnieść

- in

- Włącznie z

- włączenie

- Zwiększać

- osób

- pośredników

- wewnętrzny

- wprowadzenie

- Wprowadzenie

- wydanie

- problem

- Wydany

- IT

- Jamaica

- Japonia

- znany

- firmy

- uruchomiona

- Pranie

- prowadzić

- LEND

- Główny

- Dokonywanie

- wiele

- Maksymalna szerokość

- zmierzyć

- może

- pieniądze

- Pranie pieniędzy

- jeszcze

- bardziej wydajny

- narodowy

- Potrzebować

- Nowości

- Nigeria

- liczny

- liczne korzyści

- urzędnik

- ONE

- Inne

- własny

- p2p

- płatność

- peer to peer

- Peer-to-peer (P2P)

- Ludzie na

- Ludowy Bank Chin

- fizyczny

- pilot

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- możliwość

- potencjał

- potencjalnie

- zapobiec

- rentowność

- Program

- zapewniać

- że

- opublikowany

- położyć

- zmniejszyć

- redukcja

- regulacyjne

- raport

- ryzyko

- "bezpiecznym"

- bezpieczne

- bezpieczeństwo

- rozsądek

- Usługi

- Stabilność

- stabilny

- interesariusze

- stwierdził,

- Rynek

- przechowywany

- Studiowanie

- przedmiot

- taki

- system

- dziesięć

- Terroryzm

- Połączenia

- świat

- Poczta Monet

- ich

- do

- tradycyjny

- transakcja

- koszty transakcji

- transakcje

- przeniesione

- SKRĘCAĆ

- typy

- dla

- posługiwać się

- który

- Podczas

- będzie

- w ciągu

- Praca

- pracujący

- świat

- zefirnet