- Referencyjne indeksy giełdowe Chin wypadły słabiej w porównaniu z resztą świata.

- Słabe dane makro i ryzyko geopolityczne wzmocniły niedawny atak słabości.

- Chiński bank centralny PBoC może zostać zmuszony do podjęcia bardziej proaktywnej polityki akomodacyjnej.

W zeszłym tygodniu wyniki referencyjnych indeksów giełdowych Chin i ich wskaźników zastępczych radziły sobie gorzej niż reszta świata. Pod względem tygodniowych stóp zwrotu na chwilę obecną, CSI 300 i China A50 odnotowały straty odpowiednio -1.10% i -0.90% w porównaniu z MSCI All-Country Word Index ETF wynoszącym -0.40%.

Ponadto referencyjne indeksy giełdowe w Hongkongu również odnotowały w tym tygodniu spadki, przy czym straty odnotowały indeksy Hang Seng (-2.00%) i Hang Seng China Enterprise Index (-1.70%). Jak dotąd wyjątkiem jest indeks Hang Seng TECH Index, który jest silnie skoncentrowany na akcjach chińskich spółek Big Tech, który odrobił wcześniejszą stratę od początku tygodnia z -3.5% do -0.15% dzięki lepszym niż oczekiwano wynikom spółki e- gigant handlowy JD.com.

Słabe dane makro wywierają presję spadkową na docelowy wzrost PKB Chin na poziomie 5% na rok 2023

Ostatnie kluczowe dane gospodarcze napływające z Chin wskazują, że gwałtowny wzrost wynikający z polityki „zerowego ponownego otwarcia po Covid-19” wygasł.

Działalność produkcyjna powróciła w kwietniu do fazy spadku, po trzech kolejnych miesiącach wzrostu, a sektor usług również wykazuje oznaki zmęczenia ekspansją, ponieważ kwietniowy wskaźnik PMI Caixin Services spadł do 56.4 z najwyższego od 28 miesięcy poziomu 57.8 wydrukowanego w marcu.

Presja inflacyjna w Chinach była zaskakująco słaba pomimo niedawnej polityki zorientowanej na wzrost wdrożonej przez kluczowe agencje państwowe odpowiedzialne za kształtowanie polityki. Najnowsze dane dotyczące indeksu cen towarów i usług konsumenckich za kwiecień spadły do 0.1% rok do roku, co stanowi 3.rd z rzędu miesiąc spowolnienia poniżej 2%, a ceny bram fabrycznych mierzone wskaźnikiem cen producentów spadły do -3.6% rok do roku, co stanowi siódmy z rzędu miesiąc spadku.

Dane te wskazują na słabe otoczenie zewnętrzne, a brak inercji popytu wewnętrznego w celu pokrycia niedoboru zwiększył ryzyko wystąpienia spirali deflacyjnej w Chinach – toksycznej mieszaniny, która może się utrzymywać, jeśli nie zostanie rozwiązana. Ponadto presja inflacyjna w Chinach jest znacznie niższa od średniego miernika stopy inflacji wśród krajów wschodzących i rozwiniętych.

Zwiększone ryzyko geopolityczne może odepchnąć inwestorów zagranicznych

Bezpośrednie inwestycje zagraniczne i napływ portfeli do Chin mogą spowolnić ze względu na najnowszą politykę rządu, która ogranicza dostęp zagraniczny do wrażliwych informacji na temat chińskich korporacji i kluczowego personelu kierowniczego w obliczu rosnących napięć z USA.

Ponadto we wcześniejszej inicjatywie nawoływano przedsiębiorstwa państwowe do wycofywania uznanych na arenie międzynarodowej firm księgowych z „wielkiej czwórki” do przeprowadzania audytów w Chinach ze względu na obawy związane z bezpieczeństwem danych.

Wszystkie te środki spowodują cień „nieprzejrzystości” na chińskich rynkach finansowych, co może powstrzymać napływ kapitału zagranicznego, mimo że chińska giełda ma tańszą wycenę niż amerykańska; notowania MSCI China są notowane po forwardowym wskaźniku ceny do zysku na poziomie 10.2 w porównaniu ze stosunkiem 18.0 na amerykańskim indeksie S&P 500 na podstawie danych Refinitiv z dnia 10 maja 2023 r.

Chiński bank centralny, PBoC, może zostać zmuszony do otwarcia kranu płynności

Wzrost akcji kredytowej w Chinach znacznie osłabł w kwietniu, gdzie łączne finansowanie osiągnęło poziom 1.22 biliona juanów, czyli poniżej konsensusu prognozowanego na poziomie 2 bilionów juanów. Ponadto wzrost M2, najszerszej miary podaży pieniądza, spadł do 12.4% rok do roku, co stanowi najwolniejsze tempo odnotowane w tym roku.

Obecne stanowisko PBoC w promowaniu wzrostu opiera się na podejściu ukierunkowanym, a nie na całkowitym luzowaniu ilościowym, mającym na celu zapobieganie angażowaniu bezproduktywnych zasobów w działalność spekulacyjną.

Biorąc pod uwagę wcześniejsze kwietniowe posiedzenie Biura Politycznego, na którym podkreślono, że należy zintensyfikować proaktywną politykę fiskalną i współpracować z polityką pieniężną w celu zwiększenia obecnego niewystarczającego poziomu popytu, PBoC może wdrożyć obniżkę stóp procentowych w odniesieniu do swojego jednorocznego średnioterminowego instrumentu kredytowego (MLF). stopy procentowej wkrótce, albo w przyszły poniedziałek, 15 maja, albo w czerwcu, aby zaradzić ostatnim słabym danym makro, o czym wspomniano wcześniej; ostatnia obniżka jednorocznej stopy MLF miała miejsce w sierpniu 2022 r.

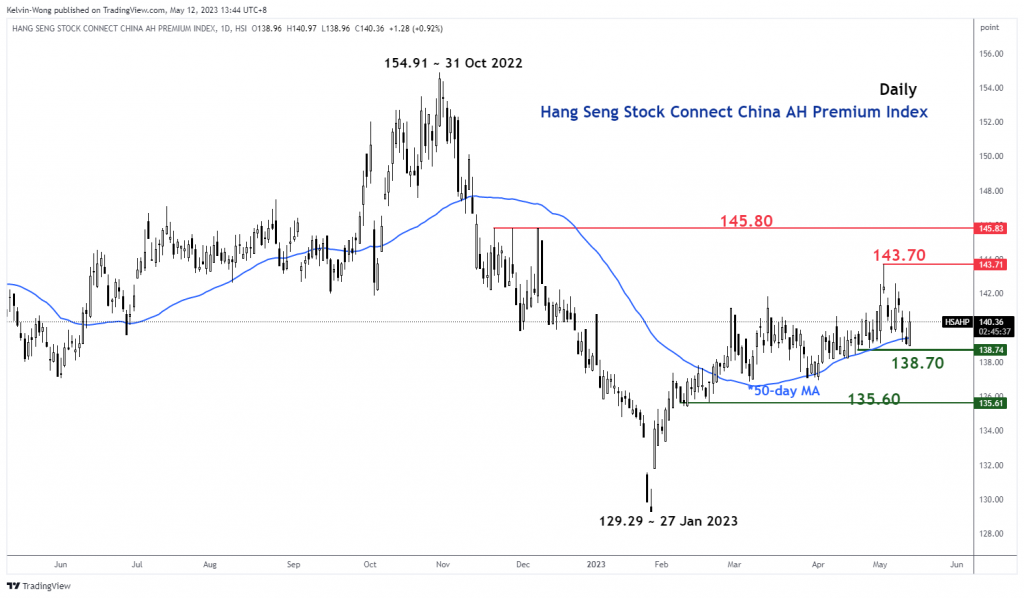

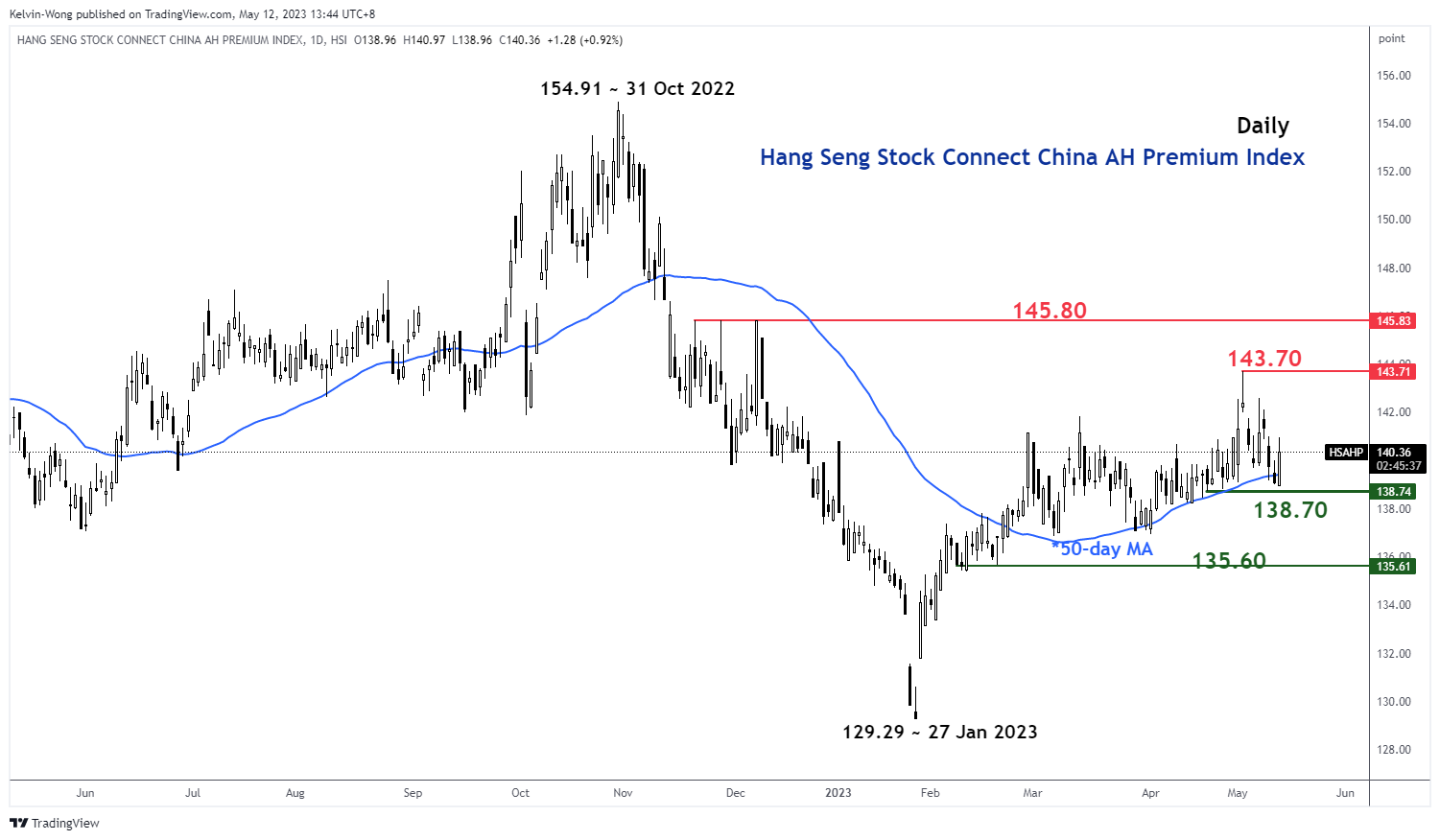

Premia za akcje China AH osiągnęła kluczowy obszar wsparcia

Rys. 1: Trend indeksu Hang Seng Stock Connect China AH Premium Index na dzień 12 maja 2023 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Indeks Hang Seng Stock Connect China AH Premium Index mierzy bezwzględną premię lub dyskonto cenowych akcji Chin A w porównaniu z ich akcjami H notowanymi na dwóch giełdach w Hongkongu. Poziom powyżej 100 oznacza, że akcje A są droższe od akcji H i odwrotnie, gdy Indeks spadnie poniżej 100.

Niedawny spadek indeksu AH Premium Index o 3.3% w stosunku do jego najwyższej wartości z 3 maja 2023 r., wynoszącej 143.71, osiągnął kluczowe średnioterminowe wsparcie na poziomie 138.70, które jest określone przez rosnącą 50-dniową średnią kroczącą, powyżej której Indeks jest notowany to od 22 lutego 2023 r.

Patrząc przez pryzmat analizy technicznej, indeks AH Premium może w tym momencie zacząć odreagowywać, a taki ruch prawdopodobnie zostanie wzmocniony przez bardziej proaktywną, akomodacyjną politykę pieniężną prowadzoną przez PBoC. Potencjalny ruch w górę indeksu AH Premium Index może odwrócić niedawne osłabienie obserwowane w chińskich referencyjnych indeksach giełdowych.

Analiza techniczna China A50 – 12,300 XNUMX pozostaje kluczowym wsparciem do obserwacji

Rys. 2: Trend chińskiej waluty A50 na dzień 12 maja 2023 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Połączenia Indeks A50 w Chinach (zastępcza dla kontraktów terminowych FTSE China A50) we wtorek 13,470 maja ponownie nie udało się przeprowadzić byczego wybicia powyżej oporu na średnim poziomie 9 3.7; podjęła drugą próbę, po czym nastąpił spadek o -XNUMX%.

Krótkoterminowy impuls wzrostowy nadal nie istnieje, jak wskazuje 4-godzinny oscylator RSI, który wciąż znajduje się poniżej odpowiedniego oporu na poziomie 58% i ma miejsce na potencjalny dalszy spadek, zanim osiągnie obszar wyprzedania (poniżej 30%) .

Warto zauważyć, że Indeks wciąż ewoluuje w potencjalnie długoterminowej, zbliżającej się zwyżkowej konfiguracji „Inverse Head & Shoulders” od najniższego poziomu z 15 marca 2022 r., przy kluczowym średnioterminowym kluczowym wsparciu na poziomie 12,300 XNUMX.

Przebicie powyżej 13,470 14,100 oznacza, że kolejny opór pojawi się na poziomie XNUMX XNUMX.

Treść służy wyłącznie celom informacyjnym. Nie jest to porada inwestycyjna ani rozwiązanie umożliwiające kupno lub sprzedaż papierów wartościowych. Autorami są opinie; niekoniecznie firmy OANDA Business Information & Services, Inc. lub któregokolwiek z jej podmiotów stowarzyszonych, zależnych, urzędników lub dyrektorów. Jeśli chcesz powielać lub redystrybuować jakąkolwiek treść znajdującą się w MarketPulse, wielokrotnie nagradzanym serwisie do analizy rynku Forex, towarów i globalnych indeksów oraz w serwisie z wiadomościami, tworzonym przez OANDA Business Information & Services, Inc., prosimy o dostęp do kanału RSS lub o kontakt pod adresem info@marketpulse.com. Wizyta https://www.marketpulse.com/ aby dowiedzieć się więcej o rytmie światowych rynków. © 2023 OANDA Business Information & Services Inc.

Najnowsze posty Kelvina Wonga (zobacz wszystkie)

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Kupuj i sprzedawaj akcje spółek PRE-IPO z PREIPO®. Dostęp tutaj.

- Źródło: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :ma

- :Jest

- :nie

- :Gdzie

- ][P

- $W GÓRĘ

- 1

- 10

- 100

- 12

- 13

- 14

- 15 roku

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- O nas

- powyżej

- bezwzględny

- dostęp

- Księgowość

- zajęcia

- dodatek

- adres

- Rada

- Spółki stowarzyszone

- Po

- ponownie

- przed

- agencje

- wzdłuż

- również

- Wśród

- wśród

- an

- analiza

- i

- każdy

- podejście

- kwiecień

- SĄ

- na około

- AS

- At

- kontrole

- Sierpnia

- autor

- Autorzy

- awatara

- średni

- nagroda

- z dala

- z powrotem

- Bank

- na podstawie

- BE

- być

- zanim

- poniżej

- Benchmark

- Duży

- wielka technologia

- podnieść

- Pudełko

- breakout

- Uparty

- Byki

- biznes

- kupować

- by

- kapitał

- centralny

- Bank centralny

- Wykres

- tańsze

- Chiny

- Chińskie

- chiński

- kliknij

- COM

- połączenie

- przyjście

- Towary

- Stężony

- Obawy

- mikstura

- przeprowadzone

- systemu

- Skontaktuj się

- Podłączanie

- kolejny

- Zgoda

- konsument

- indeks cen konsumpcyjnych

- skontaktuj się

- zawartość

- skurcz

- Korporacje

- Odpowiedni

- kraje

- kursy

- pokrywa

- Stwórz

- CSI

- CSI 300

- Aktualny

- Ciąć

- dane

- bezpieczeństwo danych

- upadek

- zdefiniowane

- deflacyjny

- Kreowanie

- wdrażane

- Mimo

- rozwinięty

- kierować

- Dyrektorzy

- Zniżka

- Krajowy

- na dół

- minusem

- z powodu

- e-commerce

- Wcześniej

- Zarobki

- złagodzenie

- Gospodarczy

- bądź

- Elliott

- wschodzących

- podkreślił

- powiększać

- Enterprise

- przedsiębiorstwa

- Środowisko

- Akcje

- ETF

- Eter (ETH)

- ewoluuje

- wyjątek

- wymiana

- ekspansja

- drogi

- doświadczenie

- ekspert

- zewnętrzny

- Łatwość

- fabryka

- Failed

- daleko

- zmęczenie

- luty

- budżetowy

- finansowanie

- Znajdź

- firmy

- Fiskalny

- pływ

- Przepływy

- następujący

- W razie zamówieenia projektu

- wymuszony

- Prognoza

- obcy

- wymiana zagraniczna

- forex

- Naprzód

- znaleziono

- świeży

- od

- FTSE

- fundusz

- fundamentalny

- dalej

- Futures

- PKB

- wzrost PKB

- Ogólne

- geopolityczna

- gigant

- Globalne

- globalne rynki

- Goes

- Rozwój

- Wzrost

- Zawiesić

- Hang Seng

- Have

- głowa

- ciężko

- Wysoki

- Hong

- Hongkong

- HTTPS

- if

- bliski

- wdrożenia

- realizowane

- in

- Inc

- wzrosła

- wskaźnik

- wskazany

- wskazuje

- Indeksy

- bezwładność

- inflacja

- inflacja

- Inflacyjny

- Presja inflacyjna

- wpływy

- Informacja

- inicjatywa

- odsetki

- OPROCENTOWANIE

- Pośredni

- międzynarodowo

- najnowszych

- inwestycja

- Inwestycje

- IT

- JEGO

- JD

- czerwiec

- kelwin

- Klawisz

- Kong

- Brak

- Nazwisko

- firmy

- lewo

- pożyczanie

- Obiektyw

- poziom

- poziomy

- lubić

- Prawdopodobnie

- Płynność

- długoterminowy

- od

- straty

- niski

- M2

- Macro

- i konserwacjami

- March

- rynek

- Perspektywy rynku

- badania rynku

- MarketPulse

- rynki

- Maksymalna szerokość

- Może..

- zmierzyć

- środków

- Spotkanie

- wzmiankowany

- MLF

- Moda

- pęd

- Poniedziałek

- Monetarny

- Polityka pieniężna

- pieniądze

- podaż pieniądza

- Miesiąc

- miesięcy

- jeszcze

- ruch

- przeniesienie

- średnia ruchoma

- MSCI

- koniecznie

- Potrzebować

- aktualności

- Następny

- noty

- liczny

- of

- Oficerowie

- on

- tylko

- koncepcja

- Opinie

- or

- na zewnątrz

- Outlook

- koniec

- Pokój

- namiętny

- Przeszłość

- PBOC

- spektakle

- Personel

- perspektywa

- perspektywy

- faza

- kluczowy

- plato

- Analiza danych Platona

- PlatoDane

- Proszę

- pogrążony

- pmi

- punkt

- polityka

- polityka

- kształtowanie polityki

- teczka

- pozycjonowanie

- Wiadomości

- potencjał

- Premia

- nacisk

- zapobiec

- Cena

- Cennik

- Wcześniejszy

- Proaktywne

- Wytworzony

- producent

- promowanie

- że

- pełnomocnik

- cele

- Naciskać

- położyć

- Q1

- ilościowy

- quantitative easing

- zasięg

- Kurs

- raczej

- stosunek

- osiągnięty

- Osiąga

- odbicia

- niedawny

- uznane

- nagrany

- ref

- region

- szczątki

- Badania naukowe

- Odporność

- Zasoby

- REST

- Efekt

- detaliczny

- powraca

- Odwrócenie

- rewers

- Ryzyko

- Pokój

- rsi

- rss

- S&P

- S&P 500

- druga

- sektor

- Papiery wartościowe

- bezpieczeństwo

- widziany

- widzi

- sprzedać

- senior

- wrażliwy

- usługa

- Usługi

- Share

- Akcje

- dzielenie

- niedobór

- powinien

- znacznie

- znaki

- ponieważ

- Singapur

- witryna internetowa

- suwak

- powolny

- Zwolnij

- So

- dotychczas

- rozwiązanie

- Wkrótce

- Źródło

- specjalizujący się

- spekulacyjny

- STAGE

- początek

- Stan

- państwowe

- Nadal

- stany magazynowe

- Giełda Papierów Wartościowych

- Giełdy

- Akcje

- proste

- Strateg

- styl

- taki

- Dostawa

- wsparcie

- cel

- ukierunkowane

- tech

- zapasy technologiczne

- Techniczny

- Analiza techniczna

- dziesięć

- Napięcia

- REGULAMIN

- niż

- że

- Połączenia

- świat

- ich

- Te

- to

- w tym tygodniu

- w tym roku

- tysiące

- trzy

- czas

- do

- w obrocie

- Handlowcy

- Transakcje

- Handel

- TradingView

- Trening

- Trend

- Trylion

- Wtorek

- wyjątkowy

- Upside

- us

- za pomocą

- v1

- Wycena

- Przeciw

- Odwiedzić

- była

- fala

- Droga..

- osłabienie

- tydzień

- DOBRZE

- jeśli chodzi o komunikację i motywację

- który

- będzie

- zwycięski

- w

- słowo

- Praca

- świat

- by

- pisanie

- rok

- lat

- ty

- Yuan

- zefirnet

- zero