Listopad 1, 2021

Cycling On-Chain to miesięczna kolumna, która wykorzystuje dane dotyczące łańcucha i ceny, aby lepiej zrozumieć ostatnie ruchy na rynku bitcoinów i oszacować, gdzie jesteśmy w cyklu. Ta szósta edycja omawia wpływ nowo uruchomionych kontraktów futures ETF, rekordowy poziom z zeszłego miesiąca, presję na sprzedaż ze strony górników i długoterminowych posiadaczy bitcoinów, działalność detaliczną oraz podsumowuje wyniki naszego miesięcznego sondażu i mapy drogowej o połowę.

Bitcoin ETF wzbudza popyt na kontrakty terminowe na Bitcoina

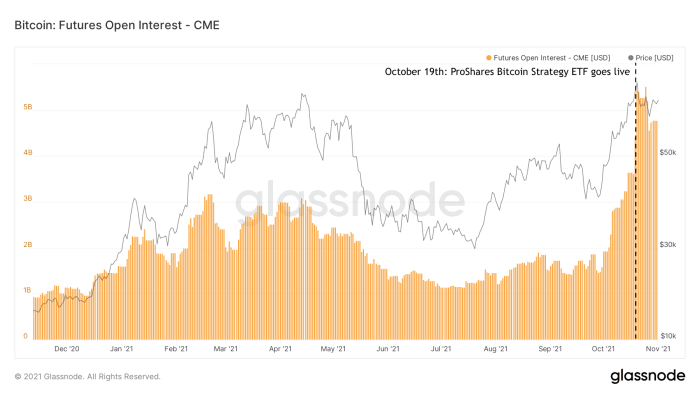

Na początku października 2021 r. pojawiły się plotki, że ETF oparty na kontraktach futures może zostać zaakceptowany. Zaowocowało to, gdy ETF ProShares Bitcoin Strategy stał się pierwszym amerykańskim funduszem ETF bitcoin, który rozpocznij handel 19 października. Pomimo tego, że ETF jest bardzo oczekiwanym produktem, jego osiągnięte wolumeny obrotu i zarządzane aktywa w ciągu pierwszych kilku dni zaskoczyły wielu. Druga ETF został uruchomiony niedługo potem, co wydaje się być początkiem nowego przepływu instytucjonalnych pojazdów związanych z bitcoinami, które wchodzą na rynek. Uruchomienie tych kontraktów futures ETF przyciągnęło duży popyt na kontrakty futures na bitcoiny, najprawdopodobniej ze strony instytucji, które były zainteresowane uzyskaniem ekspozycji na bitcoin, ale nie były w stanie lub nie mogły bezpośrednio kupić samych aktywów lub korzystać z innych wcześniej istniejących produktów. Wpływ tego nowego napływu uczestników rynku jest szczególnie widoczny w wysokości otwartego zainteresowania kontraktami futures na bitcoiny CME, które zostały mocno wykupione przez ETF ProShares Bitcoin Strategy (rysunek 1).

Rysunek 1: Kwota otwartego zainteresowania produktami futures bitcoin firmy CME (Źródło).

Zwiększone zapotrzebowanie na kontrakty terminowe ożywia handel Bitcoin Contango

Wydaje się, że wokół Bitcoinerów panuje zgoda, że same fundusze ETF typu futures na bitcoiny są dalekie od idealnego produktu do inwestowania, ponieważ dodają wiele warstw ryzyka kontrahenta i są bardzo prawdopodobne, że będą osiągać gorsze wyniki z powodu bezpośredniej i pośredniej ekspozycji na opłaty. Zamiast kupować same aktywa, pieniądze zainwestowane w bitcoin futures ETF są wydawane na bitcoin futures, który jest produktem pochodnym. Oznacza to, że inwestor płaci również pośrednio za opłaty za kupowany produkt futures, a także za spread między ceną futures a rzeczywistą ceną bitcoin spot.

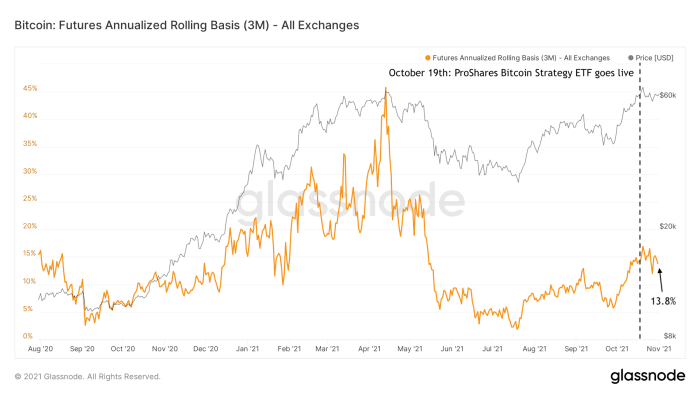

Zwiększony popyt na kontrakty futures na bitcoiny ma jednak wyraźny wpływ na cenę spot bitcoin. Ze względu na zwiększony popyt na kontrakty futures na bitcoin, ceny tych kontraktów futures stają się droższe niż rzeczywista cena spot (która nazywa się „kontango”). Otwiera to drzwi inwestorom — nie tylko inwestorom zorientowanym na bitcoin, ale zwłaszcza inwestorom, którzy poszukują zysków „bez ryzyka” — do udziału w tzw. handel typu cash-and-carry. Sprzedając trzymiesięczny kontrakt future na bitcoiny (np. za 63,000 60,000 USD) i jednocześnie kupując bitcoin spot (np. za 3,000 5 USD), inwestor jest jednocześnie narażony na ryzyko w górę i w dół. Jeśli inwestor następnie przetrzyma bitcoin spot do czasu wygaśnięcia produktu futures i sprzeda go w tym czasie, inwestor ma gwarancję, że zarobi spread między tymi dwoma (w tym przykładzie XNUMX USD, czyli XNUMX%).

Ten rodzaj „handlu contango” był jednym z czynników, które przyczyniły się do wzrostu ceny bitcoinów podczas zeszłorocznego wzrostu, a obecnie odradza się on z obecną roczną rentownością na poziomie 13.8% (rysunek 2).

Rysunek 2: Roczny procent zysku, jaki zarabiają inwestorzy w handlu kontraktami futures na bitcoiny w contango (Źródło).

Oprocentowanie otwartych kontraktów terminowych ponownie rośnie, ale przy mniejszym ryzyku spadku

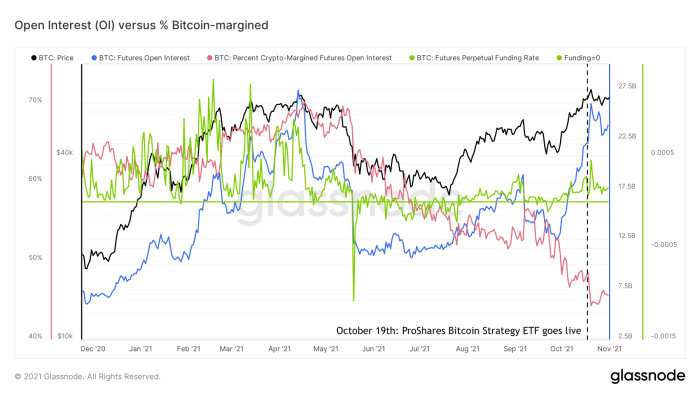

W wyniku niedawnego wzrostu popytu na kontrakty terminowe na bitcoin, otwarte zainteresowanie (całkowita wartość wszystkich nierozliczonych kontraktów futures) powróciła do niemal rekordowych wartości (rysunek 3, niebieski). Może to przypominać o przegrzanych warunkach rynkowych, które widzieliśmy w pierwszym kwartale 2021 roku, ale ogólne warunki na rynku kontraktów terminowych zdecydowanie nie są takie same jak wtedy. Stopy finansowania wieczystych rynków kontraktów terminowych na bitcoin można postrzegać jako przybliżenie stopnia, w jakim rynki kontraktów terminowych na bitcoin są długie (dodatnie stawki finansowania) lub krótkie (ujemne stawki finansowania). Odkąd bitcoin wyskoczył z lokalnego dna około 30,000 3 USD na początku lipca, te stopy finansowania (rysunek XNUMX, zielony) były dodatnie, ale nie tak wysokie jak na początku tego roku.

Rysunek 3: Cena Bitcoin (czarny), otwarte kontrakty futures (niebieskie), stopa finansowania wieczystego kontraktu futures (zielony) i procentowa wartość kontraktów futures zabezpieczonych bitcoinami (czerwony) (Źródło).

Innym czynnikiem na rynku kontraktów terminowych na bitcoin, który ma związek z ryzykiem spadkowej zmienności, jest odsetek kontraktów terminowych na bitcoiny, które są wspierane przez sam bitcoin (rysunek 3, czerwony). W pierwszym kwartale tego roku od 60 do 70% wszystkich kontraktów terminowych na bitcoin było zabezpieczonych przez bitcoin, podczas gdy obecne poziomy są w połowie lat 40. XX wieku.

Kiedy cena bitcoina spada, spada również wartość dolara zabezpieczenia pozycji z depozytem zabezpieczającym w bitcoinach. W rezultacie istnieje ryzyko, że kontrakty te staną się niedostatecznie zabezpieczone. Jeśli tak się stanie, pozycja zostaje „zlikwidowana”. Trader traci pozycję, a giełda automatycznie sprzedaje zabezpieczenie, aby spłacić kontrakt. Mechanizm ten dodaje oliwy do ognia, zwiększając presję sprzedaży na aktywa, których cena już spada. Skutkiem może być efekt domina polegający na likwidacji długich pozycji, które mogą spowodować gwałtowny spadek cen, na przykład takie, jakie widzieliśmy 12 i 13 marca 2020 r. oraz 19 maja 2021 r.

W przypadku szortów jest odwrotnie. Spodenki, które nie są wspierane przez sam bitcoin (nazywane “nagie szorty”) tracą względną wartość, jeśli cena bitcoina szybko rośnie, a tym samym istnieje ryzyko niedostatecznego zabezpieczenia. Może to również skutkować kaskadą likwidacji, czasami nazywaną „krótkim uciskiem”. Niedawny przykład tego zaobserwowano w lipcu i omówione w COC#3.

Spadek odsetka kontraktów futures z depozytem zabezpieczającym w bitcoinach można zatem postrzegać jako wskaźnik zastępczy dla zmniejszonego ryzyka długich likwidacji przy jednoczesnym zwiększonym ryzyku krótkich likwidacji. W połączeniu ze stosunkowo skromnymi stopami finansowania oraz faktem, że niedawny wzrost otwartego zainteresowania jest głównie związany z bardziej tradycyjnymi platformami, takimi jak CME, które mają niższy profil ryzyka niż bardziej liberalne platformy, takie jak Binance, które oferują dużo wyższa dźwignia, sugeruje to, że rynki terminowe nie są obecnie tak gorące jak na początku tego roku.

Z tej perspektywy niedawny wzrost otwartego zainteresowania kontraktami terminowymi na bitcoin nie powinien być postrzegany jako bezpośrednie potwierdzenie powrotu żywiołowych spekulacji cenowych, ale być może bardziej jako znak, że rynki bitcoin dojrzewają i zapewniają bardziej płynny i zróżnicowany zestaw produktów pochodnych, które duzi inwestorzy muszą dostosować się do swoich szerszych strategii inwestycyjnych.

Nowy rekord wszech czasów

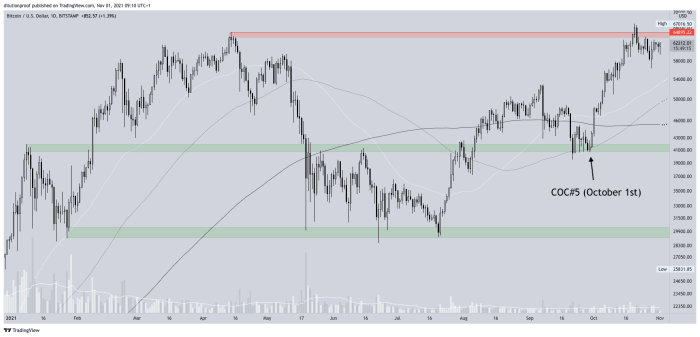

Poprzednia edycja Cycling On-Chain (COC nr 5) zwrócił uwagę, że cena bitcoina opiera się na ważnej potencjalnej strefie wsparcia na poziomie około 40,000 20 USD. Po rzeczywiście znalezieniu tam wsparcia, podekscytowanie wokół potencjalnego nowego rekordu wszechczasów, które było napędzane przez plotki o bitcoinach ETF, szybko stało się samospełniającą się przepowiednią. Cena bitcoina rzeczywiście ustanowiła nowy rekord wszechczasów 67,000 października na poziomie ~4 XNUMX USD (rysunek XNUMX).

Rysunek 4: Cena BTC/USD na Bitstamp (Źródło).

Ponieważ rekord wszechczasów nadszedł dzień po rozpoczęciu handlu pierwszym amerykańskim bitcoin ETF i po kilku tygodniach gwałtownego wzrostu, w zasadzie stało się to wydarzeniem typu „sprzedaż wiadomości”, które ponownie nieco odepchnęło cenę. Obecnie wydaje się, że cena bitcoina szuka nowego lokalnego dna, co może doprowadzić do powstania „wyższego dołka” (jeśli jeszcze się nie stało), co z technicznego punktu widzenia potwierdziłoby zwyżkową strukturę cen.

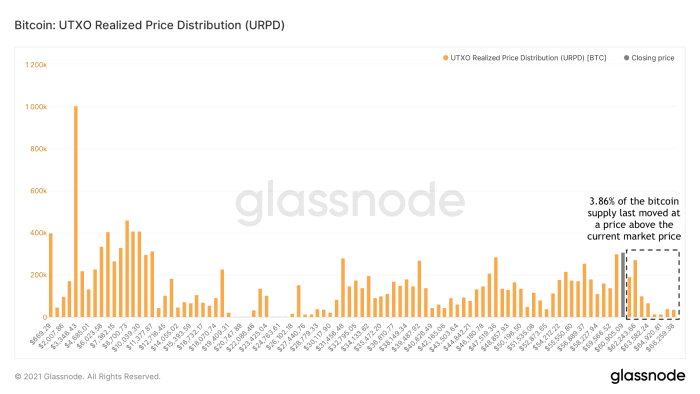

Uwięzione niedźwiedzie prawie wyginęły

Po przekroczeniu poprzedniego rekordu wszech czasów, każdy „uwięziony niedźwiedź”, który żałował, że kupił bitcoin (np. w okolicach szczytu wszech czasów z kwietnia 2021 r.), miał szansę sprzedać się na swoim progu rentowności. Obecnie tylko 3.86% całej podaży bitcoinów przesunęło się po cenie wyższej niż obecna cena rynkowa (rysunek 5).

Rysunek 5: Zrealizowana dystrybucja cen Bitcoin UTXO (URPD) (Źródło).

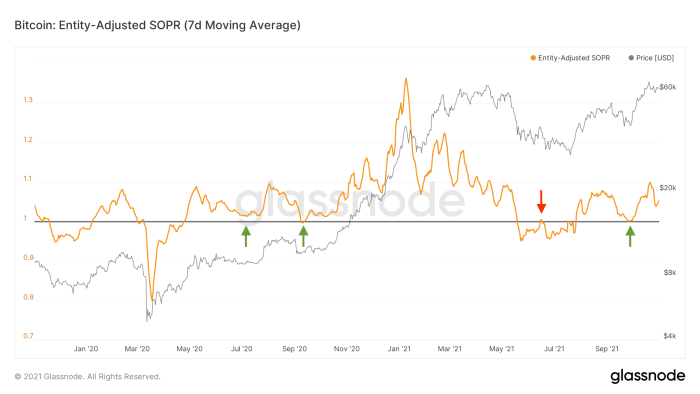

Niewielu posiadaczy bitcoinów jest obecnie skłonnych do sprzedaży ze stratą

Spadek ceny bitcoinów zapewnia nam wyjątkową perspektywę, niezależnie od tego, czy jesteśmy na rynku byczym, czy niedźwiedzim. Podczas bessy strach i niepokój poprzedzają lub następują po spadku cen, albo oba te czynniki. Inwestorzy, którzy wątpią w krótko- i średnioterminowy kurs cen bitcoina, mają tendencję do opuszczania swoich pozycji podczas samego spadku lub jakiegokolwiek późniejszego odbicia, które zbliża się do ich progu rentowności (rysunek 6, czerwony). Podczas zwyżkowych warunków rynkowych, kiedy inwestorzy są ogólnie pozytywnie nastawieni do perspektyw cenowych bitcoina, mają tendencję do trzymania się go podczas spadków cen lub potencjalnie nawet „kupuj dołek” (rysunek 6, zielony).

Rysunek 6: Siedmiodniowa średnia krocząca wskaźnika zysku wydanego na produkcję skorygowanego o jednostkę (SOPR) (Źródło).

Podczas ostatniego spadku cen we wrześniu, obecni posiadacze bitcoinów również nie przenosili swoich monet ze stratą (rysunek 6, zielona strzałka po prawej stronie). Przypadkowo lub nie, stało się to dokładnie wtedy, gdy cena bitcoina znajdowała wsparcie w strefie wsparcia ~ 40,000 XNUMX USD, która została wyróżniona w COC nr 5.

Te obecne wzorce w łańcuchu potwierdzają zatem moją tezę, że obecnie nie widzimy struktury „podwójnego szczytu”, takiej jak struktura rynkowa, w której powinniśmy spodziewać się niedźwiedziej struktury rynkowej, ale bardziej prawdopodobne jest tymczasowe cofnięcie się podczas nowej nogi w górę na tej długoterminowej hossy. Jeśli niebo rzeczywiście okaże się czyste, kto sprzedaje? Przyjrzyjmy się najpierw górnikom, którzy historycznie zapewniali rynkowi płynność podczas dużego popytu na BTC.

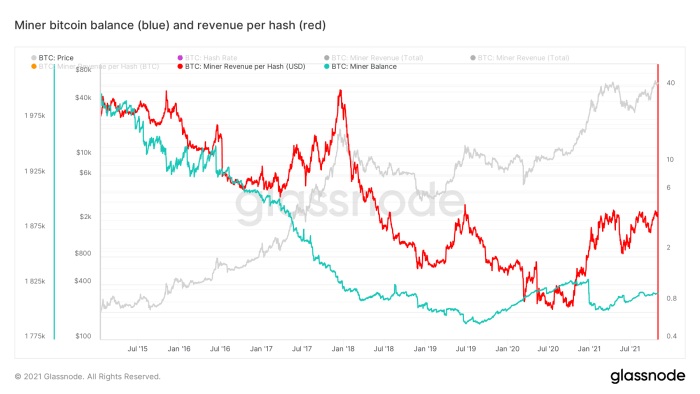

Zmieniona rola górników

Historycznie rzecz biorąc, większość górników bitcoinów sprzedawała część swoich nowo wydobytych bitcoinów w celu pokrycia kosztów ogólnych (np. energii elektrycznej i konserwacji). Wydaje się, że w połowie 2019 r. coś się zmieniło, ponieważ zagregowane salda górników bitcoin faktycznie zaczęły rosnąć, z wyjątkiem dużej kwoty zysków po przebiciu poprzedniego rekordowego poziomu ~20,000 2017 USD, który został ustalony pod koniec 7 r. ( rysunek XNUMX, niebieski).

Rysunek 7: Cena Bitcoin (szary), salda bitcoin górników (niebieski) i przychód na hash (czerwony) (Źródło).

Z powodu globalnych niedoborów chipów w ciągu ostatniego roku sprzęt do kopania bitcoinów stał się rzadki. Obecni górnicy mieli zatem dużą przewagę nad konkurencją, powodując, że przychód górników na hash po raz pierwszy od bardzo dawna strukturalnie wzrósł (rysunek 7, czerwony). Górnicy są obecnie „napaleni” i mogą stosunkowo łatwo pozyskiwać fundusze na rynkach kapitałowych, aby pokryć swoje koszty, podczas gdy trzymają wydobyty bitcoin, który jest coraz częściej postrzegany jako idealne zabezpieczenie.

To, w połączeniu z faktem, że ilość nowo tworzonych bitcoinów spada po każdym zdarzeniu o połowę, oznacza, że zmienia się rola górników jako sprzedawców strukturalnych bitcoina, a górnicy coraz bardziej zachowują się jak inni uczestnicy rynku. Ta zmieniająca się dynamika oznacza, że coraz bardziej prawdopodobne jest, że tradycyjne czteroletnie cykle którą widzieliśmy w bitcoinie, przyjmie inną trajektorię niż byliśmy świadkami wcześniej.

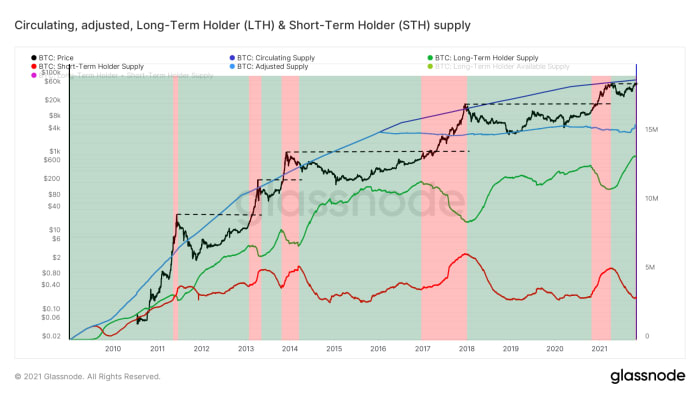

Posiadacze długoterminowi (LTH) sprzedają w okresie silnego rynku

Jeśli górnicy są mniej aktywni w sprzedaży swoich nowo wydobytych bitcoinów na rynkach, oznacza to, że każdy popyt na bitcoin musi zostać zaspokojony presją sprzedaży ze strony obecnych posiadaczy, którzy chcą rozstać się ze swoimi monetami. Niektórzy dotychczasowi posiadacze o niskim przekonaniu mogą chcieć sprzedawać swoje monety po stosunkowo umiarkowanej cenie, podczas gdy posiadacze z silnym przekonaniem mogą chcieć sprzedawać swoje monety jedynie po wyższych cenach.

Zwykle dzieje się tak w przypadku tak zwanych „long-term golders” (LTH), którzy są uczestnikami rynku, którzy kupili i zatrzymali swój bitcoin przez jakiś czas, rozumieją jego wartość i są gotowi sprzedać (niektóre) po wyższych cenach . Glassnode szacuje podaż posiadaną przez tego typu podmioty, patrząc na klastry adresów, które wydają się być pod kontrolą tego samego podmiotu, którego zagregowana pozycja bitcoin ma ponad 155 dni. Jak widać na rysunku 8, podmioty te mają tendencję do sprzedawania tylko w okresie siły rynkowej (obszary czerwone), w okolicach maksimów wszechczasów (linie z czarnymi paskami) i powyżej, a następnie akumulują się na krótko (obszary zielone).

Rysunek 8: Cena bitcoina (czarny), podaż w obiegu (ciemnoniebieski), podaż skorygowana o prawdopodobną utratę monet (jasnoniebieski) oraz posiadacz długoterminowy (LTH, zielony) i posiadacz krótkoterminowy (STH, czerwony) dostarczać (Źródło).

Podczas ostatniego przełomu wszechczasów zauważyliśmy również pierwsze oznaki presji sprzedażowej LTH, co sugeruje, że możemy spodziewać się więcej tego podczas odkrywania cen – jak zawsze. Aby strukturalnie wywindować cenę bitcoina do jej najwyższego poziomu i dalej działać, musimy rzeczywiście zobaczyć silny popyt na rynku.

Wzrost podmiotów jest skromny

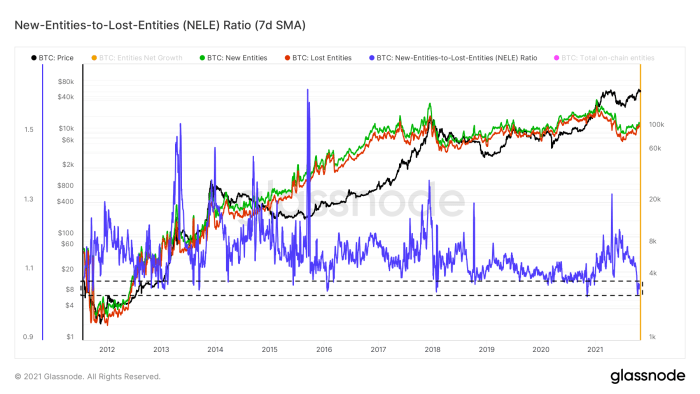

Jednym ze sposobów kwantyfikacji popytu rynkowego jest przyjrzenie się liczbie nowych podmiotów, które dołączają do sieci (rysunek 8, zielony), zwłaszcza w przeciwieństwie do podmiotów, które opuszczają sieć (rysunek 8, kolor czerwony). Odbywa się to za pomocą miernika o nazwie stosunek nowych jednostek do utraconych jednostek (NELE) (rysunek 8, niebieski). Współczynnik NELE dzieli liczbę podmiotów, które szacuje się, że są nowe w łańcuchu czasowym Bitcoin, przez liczbę wcześniej istniejących podmiotów, które wydają się opuścić swoje pozycje.

Rysunek 9: Cena bitcoina (czarny) i siedmiodniowe średnie kroczące nowych podmiotów w łańcuchu (zielony), utraconych podmiotów (czerwony) oraz stosunek nowych podmiotów do utraconych podmiotów (NELE) (Źródło).

Podczas niedawnego biegu cenowego do nowego rekordowego poziomu liczba znikających podmiotów rosła szybciej niż liczba nowych podmiotów, spychając wskaźnik NELE do bardzo niskich poziomów, które historycznie występują tylko sporadycznie.

Jednak wskaźnik NELE w żadnym wypadku nie jest idealną reprezentacją „popytu rynkowego” na bitcoin. W końcu jeden nowy podmiot (np. Michael Saylor lub MicroStrategy) może reprezentować ponad milion razy większą siłę nabywczą USD niż inny podmiot. Fakt, że cena bitcoina ostatnio znacznie wzrosła, podczas gdy wskaźnik NELE mocno spadł, może zatem świadczyć o tym, że ostatni wzrost mógł być napędzany przez niewielką liczbę bogatych podmiotów.

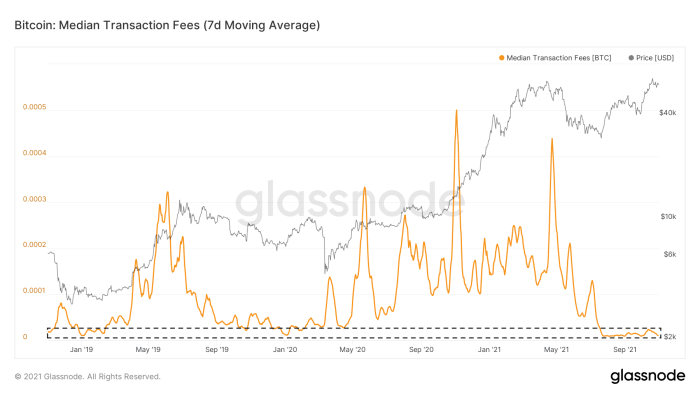

Aktywność w sieci na Bitcoin jest nadal cicha

Wzrost podmiotów on-chain to nie jedyna rzecz w łańcuchu czasu Bitcoina, która jest cicha. Liczba transakcji w łańcuchu, które mają zostać uwzględnione w następnym bloku, jest niska od czasu kapitulacji rynku 19 maja. W rezultacie mediana opłat za transakcje w sieci nadal utrzymuje się na bardzo niskim poziomie (wykres 10). Chociaż można to częściowo przypisać niedawnym wzrostom popularności Segwit i Lightning Network, które zostały podkreślone w COC#4 „Cisza na łańcuchu przed burzą” 1 sierpnia jest to przynajmniej znak, że nie widzimy też dużej liczby ludzi gromadzących się na łańcuchu czasowym bitcoinów.

Rysunek 10: Cena bitcoina (szary) i siedmiodniowa średnia krocząca mediany opłat transakcyjnych (Źródło).

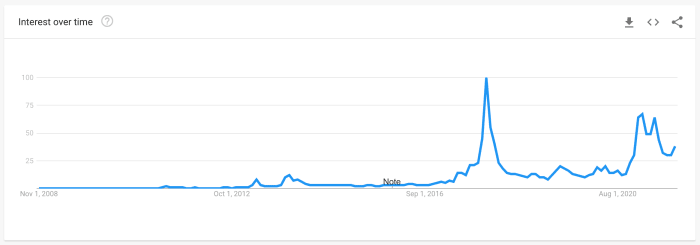

Trendy wyszukiwania Google nie osiągają szczytu

Innym wskaźnikiem, który jest często używany jako wskaźnik zastępczy dla zainteresowania sprzedażą detaliczną, są dane Google Trends, które określają ilościowo, jak bardzo wyszukiwania koncentrują się na słowie „bitcoin” (rysunek 11). Obecne trendy wyszukiwania są nadal niższe niż wartości, które widzieliśmy na początku tego roku, podczas gdy oba są nadal niższe niż liczby wyszukiwań, które widzieliśmy u szczytu hossy w 2017 roku.

Rysunek 11: Światowe dane Trendów Google dla wyszukiwań „bitcoin” (źródło)

Handel detaliczny jest rozpraszany przez Altcoiny

Przebicie wszech czasów ma miejsce, gdy bitcoin ponownie pojawia się w nagłówkach głównych mediów, wskazując na tę część rynku detalicznego, która zwróciła ich uwagę gdzie indziej podczas dekoniunktury na rynku bitcoinów. Jakość edukacji Bitcoin ogromnie wzrosła od poprzednich okresów rynkowej euforii w 2013 i 2017 roku, ale jakaś część rynku zawsze odwraca się i patrzy na altcoiny, marząc o ogromnych zyskach.

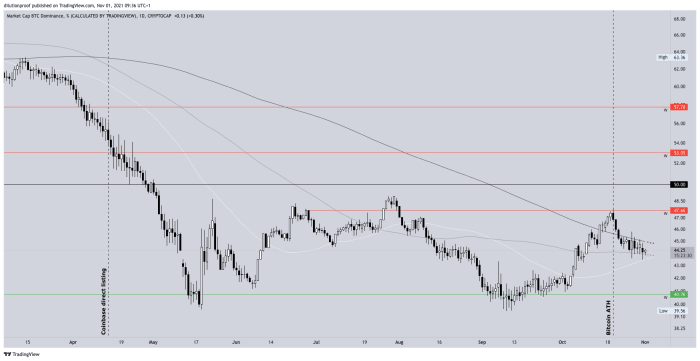

To wezwanie syren było również obecne podczas ostatniego rekordu wszechczasów 20 października. Dominacja bitcoinów ponownie wzrosła od września, kiedy cena bitcoina zaczęła ponownie zbliżać się do najwyższego poziomu w kwietniu 2021 r., ale natychmiast spadła, gdy tylko ponieważ cena bitcoina faktycznie osiągnęła nowy rekord wszechczasów, a bitcoin powrócił na nagłówki mediów głównego nurtu (rysunek 12).

Rysunek 12: Dominacja Bitcoin (Źródło).

Ważne jest, aby zdać sobie sprawę, że ta dominacja bitcoinów jest błędną metryką. Ponieważ altcoiny są tworzone codziennie, a ich kapitalizacje rynkowe są zawyżone (ekstremalny przykład: tworzę 1 miliard swobodnie pływających KoalaCoin i sprzedaję 1 KoalaCoin komuś innemu za 1 USD, po czym KoalaCoin technicznie ma kapitalizację rynkową 1 miliarda USD), metryka jest prawie skazany na spadek z powodu projektu. Efekt jest taki, że metryka jest szczególnie obciążona przy porównywaniu wartości bieżących z wartościami historycznymi, ale niedawna krótkoterminowa zmiana trendu jest jednak wymowna.

Nastroje rynkowe

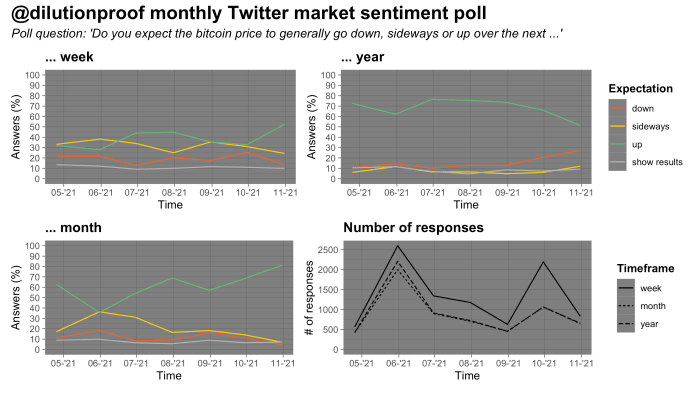

Od końca kwietnia, kiedy cena bitcoina właśnie osiągnęła nowy rekord wszech czasów, prowadzę comiesięczną ankietę na temat nastrojów na rynku bitcoinów na Twitterze. Wyniki takich sondaży należy interpretować z przymrużeniem oka ze względu na możliwy błąd selekcji. Interesujące są wyniki ankiety w tym miesiącu. Respondenci dali najwięcej byczych wyników kiedykolwiek w tygodniowym i miesięcznym przedziale czasowym, ale także najmniej bycze jak dotąd w rocznym przedziale czasowym (rysunek 13).

Rysunek 13: Wyniki comiesięcznego sondażu nastrojów rynkowych na Twitterze (Źródło).

Może to oznaczać, że respondenci skłaniają się w stronę narracji, że cena bitcoina ma ruszyć w kolejnym wielomiesięcznym zwyżce w tym długoterminowym hossie, ale prawdopodobnie później ponownie spadnie w 2022 roku. Ten rodzaj ruchu cenowego wydaje się pasować do ruchu cyklicznego, który pasowałby do tradycyjnego czteroletniego cyklu bitcoina.

Podsumowanie

Moje interpretacje danych w tym wydaniu COC są takie, które widzimy

- dojrzewanie rynku kontraktów terminowych na bitcoin, które pośrednio prowadzi do zwiększonego popytu spot poprzez arbitraż;

- obecna baza posiadaczy bitcoinów, która wypłukała większość (jeśli nie wszystkie) uwięzionych niedźwiedzi, a teraz ma tendencję do nie sprzedawania ze stratą;

- przemysł wydobywczy, który zmienił się ze sprzedawcy netto bitcoinów w akumulator netto bitcoinów;

- długoterminowi posiadacze, którzy wywierają łagodną presję na sprzedaż podczas silnego rynku, ale kupują wszystkie spadki;

- podczas gdy wzrost podmiotów w sieci i aktywność w sieci są obecnie stosunkowo powolne, inwestorzy detaliczni – którzy jeszcze nie są zbyt skoncentrowani na bitcoinie – wydają się nurkować na altcoinach jako swego rodzaju lewarowanej grze na bitcoinie, gdy tylko się przebudzi; oraz

- okres, w którym krótko- i średnioterminowe nastroje rynkowe są (bardzo) bycze, a pozornie duża część rynku spodziewa się kolejnej wielomiesięcznej serii cen, po której może nastąpić bessa.

Sytuacja rynkowa wygląda obecnie na sprzyjającą bitcoinowi. Jednak dobrze jest zdać sobie sprawę, że gdy zbyt duża część rynku ma wysokie przekonanie, że cena poruszy się w określony sposób, Pan Rynek ma tendencję do nagłego eksplorowania innej drogi.

Mapa drogowa cyklu halvingu Bitcoina

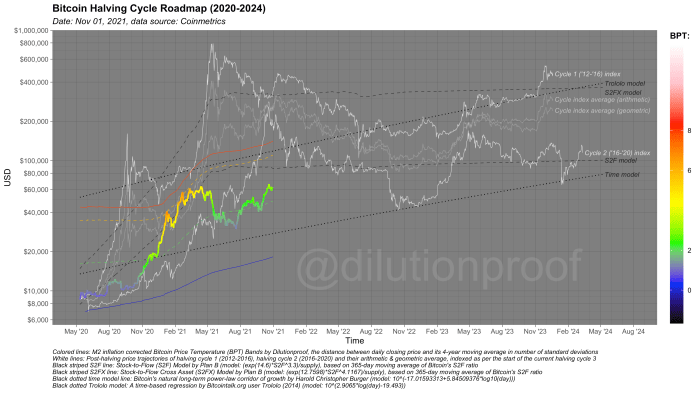

Jak zawsze, zamknę tę edycję Cycling On-Chain mapą drogową cyklu Bitcoin Halving (rysunek 14). Wizualizuje cenę bitcoina, nałożoną na temperaturę ceny bitcoina (BPT) oraz ekstrapolacje cen w oparciu o dwa modele czasowe (przerywane czarne linie), zasób krzyżowy od zapasów do przepływu (S2F) i od zapasów do przepływu ( S2FX) model (czarne paski) i wskaźniki cykli dla cykli 1 i 2 (linie białe) oraz ich średnie geometryczne i arytmetyczne (linie szare). Wszystkie te modele mają swoje ograniczenia, ale razem dają nam przybliżone oszacowanie tego, co może się wydarzyć, jeśli historia znów się rymuje.

Rysunek 14: Mapa drogowa cyklu halvingu Bitcoina.

Poprzednie edycje Cycling On-Chain:

Zastrzeżenie: Ta kolumna została napisana wyłącznie w celach edukacyjnych, informacyjnych i rozrywkowych i nie powinna być traktowana jako porada inwestycyjna.

To jest post gościnny autorstwa Dilution-proof. Wyrażone opinie są całkowicie ich własnymi i niekoniecznie odzwierciedlają opinie BTC, Inc. lub Magazyn Bitcoin.

Źródło: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- aktywny

- Przyjęcie

- Rada

- Wszystkie kategorie

- Altcoins

- Poczucie niepokoju

- kwiecień

- arbitraż

- na około

- kapitał

- Aktywa

- Sierpnia

- Bessy

- niedźwiedzi

- Niedźwiedzie

- Miliard

- binance

- Bit

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- Połowa bitcoinów

- Wydobywanie Bitcoina

- Cena Bitcoin

- Bitcoin UTXO

- bitcoinery

- Bitstamp

- Czarny

- breakout

- BTC

- BTC / USD

- Uparty

- kupować

- Zakup

- wezwanie

- kapitał

- Rynki kapitałowe

- żeton

- rozszerzenie CM

- Monety

- Kolumna

- przyjście

- Zgoda

- contango

- umowa

- umowy

- Koszty:

- kontrahenta

- Crash

- Tworzenie

- Aktualny

- dane

- dzień

- Kreowanie

- Pochodne

- Wnętrze

- detal

- odkrycie

- Dolar

- Spadek

- Wcześnie

- krawędź

- Edukacja

- edukacyjny

- elektryczność

- rozrywka

- Szacunki

- ETF

- ETF

- wydarzenie

- wymiana

- Wyjście

- FAST

- Opłaty

- Postać

- natura

- i terminów, a

- Pierwsze spojrzenie

- pierwszy raz

- dopasować

- pływ

- Skupiać

- obserwuj

- Dla inwestorów

- Darmowy

- Paliwo

- Finansowanie

- fundusze

- przyszłość

- Futures

- Glassnode

- Globalne

- trendy google

- wspaniały

- Zielony

- Wzrost

- Gość

- Guest Post

- Połowów

- sprzęt komputerowy

- haszysz

- Nagłówki

- Wysoki

- Podświetlony

- historia

- przytrzymaj

- W jaki sposób

- HTTPS

- obraz

- Rezultat

- Inc

- Zwiększać

- przemysł

- instytucjonalny

- instytucje

- odsetki

- inwestowanie

- inwestycja

- inwestor

- Inwestorzy

- IT

- lipiec

- duży

- firmy

- uruchomić

- Dźwignia

- lekki

- błyskawica

- Błyskawica sieci

- Ciecz

- likwidacje

- Płynność

- miejscowy

- długo

- Mainstream

- media

- i konserwacjami

- March

- rynek

- Cap rynkowy

- rynki

- Media

- Meta

- milion

- Górniczy

- Górnictwo

- model

- pęd

- pieniądze

- ruch

- Blisko

- netto

- sieć

- z naszej

- oferta

- Na poczekaniu

- koncepcja

- otwiera

- Opinie

- Inne

- Outlook

- Zapłacić

- Ludzie

- perspektywa

- Platformy

- w.

- power

- teraźniejszość

- nacisk

- Cena

- Crash cenowy

- Produkt

- Produkty

- Profil

- Zysk

- pełnomocnik

- jakość

- ceny

- ulga

- Efekt

- detaliczny

- Inwestorzy Detaliczni

- dochód

- Ryzyko

- Trasa

- Plotki

- run

- bieganie

- Szukaj

- SegWit

- sprzedać

- Sprzedający

- sentyment

- zestaw

- przesunięcie

- Short

- braki

- szorty

- Rozmiar

- mały

- So

- Spot

- rozpiętość

- początek

- rozpoczęty

- Strategia

- Dostawa

- wsparcie

- powstaje

- Techniczny

- tymczasowy

- czas

- handel

- handlowiec

- Handel

- transakcja

- transakcje

- Trendy

- i twitterze

- nas

- us

- USD

- wartość

- Pojazdy

- Zmienność

- tygodniowy

- KIM

- na calym swiecie

- rok

- Wydajność