Uwaga wstępna: na końcu tego artykułu (i w przyszłych artykułach DeFi) zamieściliśmy krótką sekcję zawierającą najpilniejsze wiadomości i wydarzenia z poprzedniego tygodnia. Omówimy takie tematy, jak wprowadzanie nowych produktów, ważne partnerstwa i możliwości, takie jak zrzuty społeczności lub uruchomienie programów motywacyjnego uczestnictwa.

Platformy pożyczkowe dla małych i średnich kapitalizacji

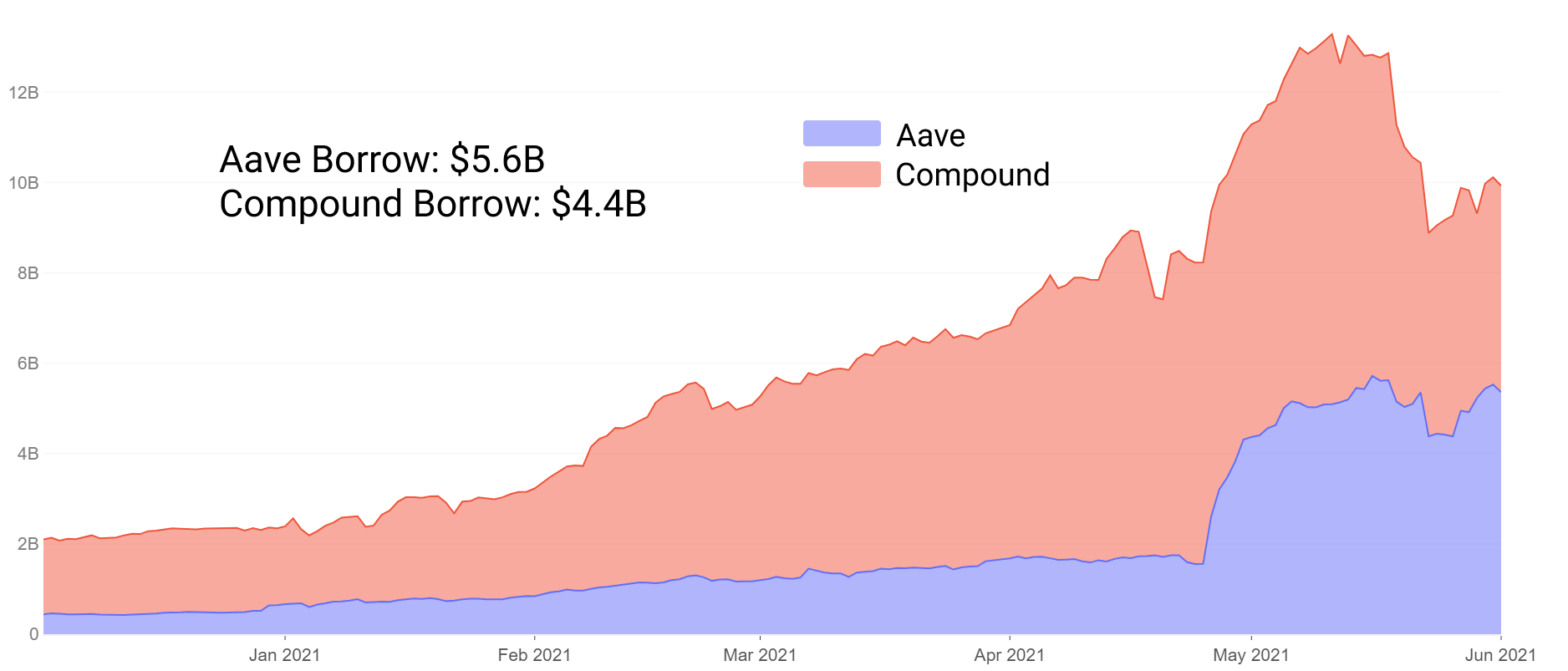

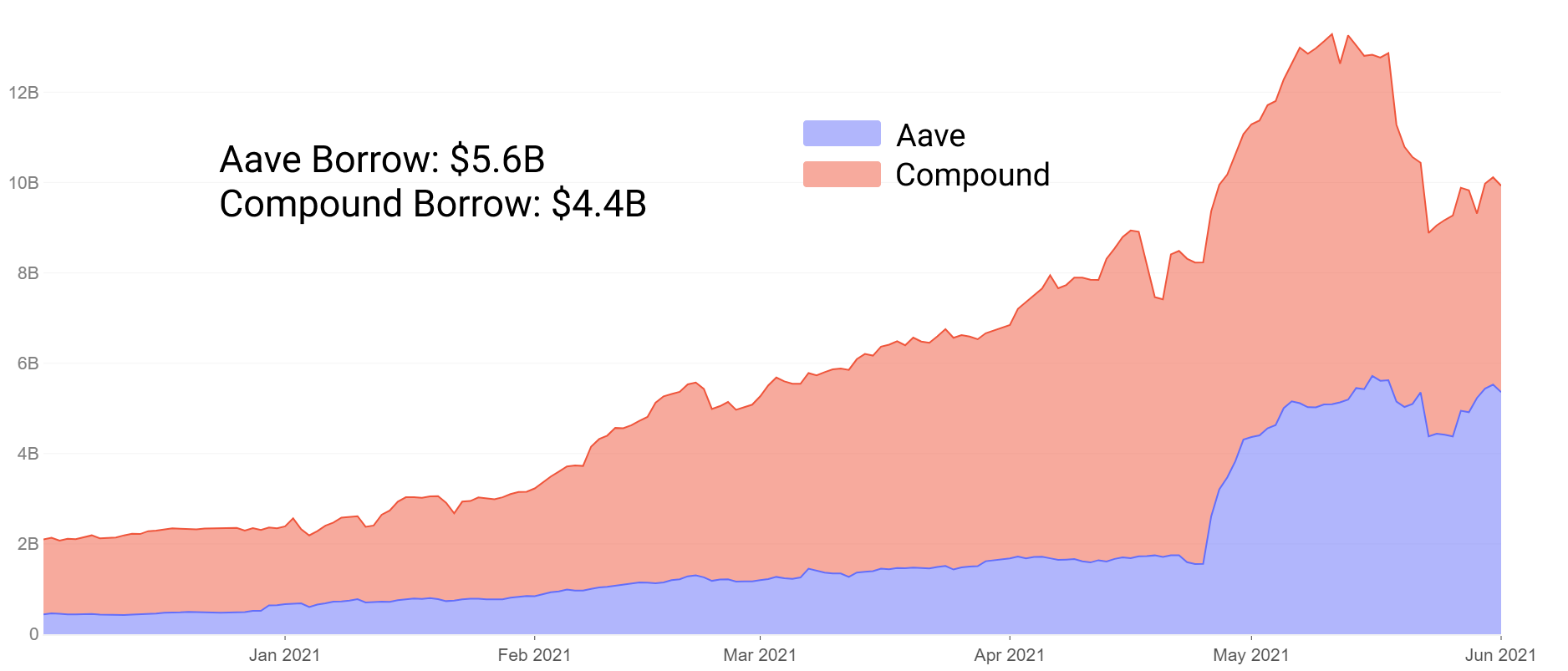

Pożyczki przez pewien czas prowadziły projekty blue chipów DeFi do całkowitej płynności, a Aave i Compound pozostały dominującymi w sektorze. Ich wzrost spowodował, że łączna wartość zabezpieczenia wzrosła ze 100 mln USD do ponad 15 mld USD w czasie krótszym niż 24 miesiące. Wynika to ze sprawdzonej i prawdziwej formuły pożyczek z zabezpieczeniem na wiele aktywów, z płynnością stablecoin, która ma wiodącą rolę wśród pożyczkobiorców.

Kilka miesięcy temu firma Aave przerzuciła Compound na sumę depozytów, częściowo napędzaną zachętami do wydobywania płynności i dodatkowymi funkcjami, takimi jak dodatkowe opcje zabezpieczeń, stabilne stawki i wiele innych. Od czerwca firma Aave odwróciła również całkowitą wartość pożyczonych pożyczek, dominując obecnie kredyty zarówno w przypadku depozytów, jak i niespłaconych pożyczek.

Możemy częściowo przypisać sukces firmy Aave jej chęci do innowacji i dostosowania zachęt do użytkowników. To powiedziawszy, przy wypróbowanych i prawdziwych protokołach trudno jest eksperymentować.

Istnieje ograniczona zachęta dla rynków o wielkości Aave lub Compound do eksperymentowania z zupełnie nowymi pomysłami, które mogą narazić na ryzyko ponad 10 miliardów dolarów w zabezpieczeniach. Zamiast tego możemy szukać nowych pomysłów na to, jakie innowacje na rynku pożyczkowym mogą zapewnić uczestnikom DeFi w przyszłości, młodsze projekty i społeczności o gwiazdorskich oczach. .

W tym artykule przyjrzymy się pięciu młodym projektom z kapitalizacją rynkową <300 mln USD, z których wszystkie mają mniej niż 10 miesięcy, a niektóre mają nawet 3 miesiące. Omówimy:

- Innowacje/eksperymenty – czym różnią się od Aave i Compound

- Stosunkowo wysokie ryzyko / możliwości uprawy o wysokiej wydajności wśród powstających projektów kredytowych

Samospłacające się pożyczki w Alchemix

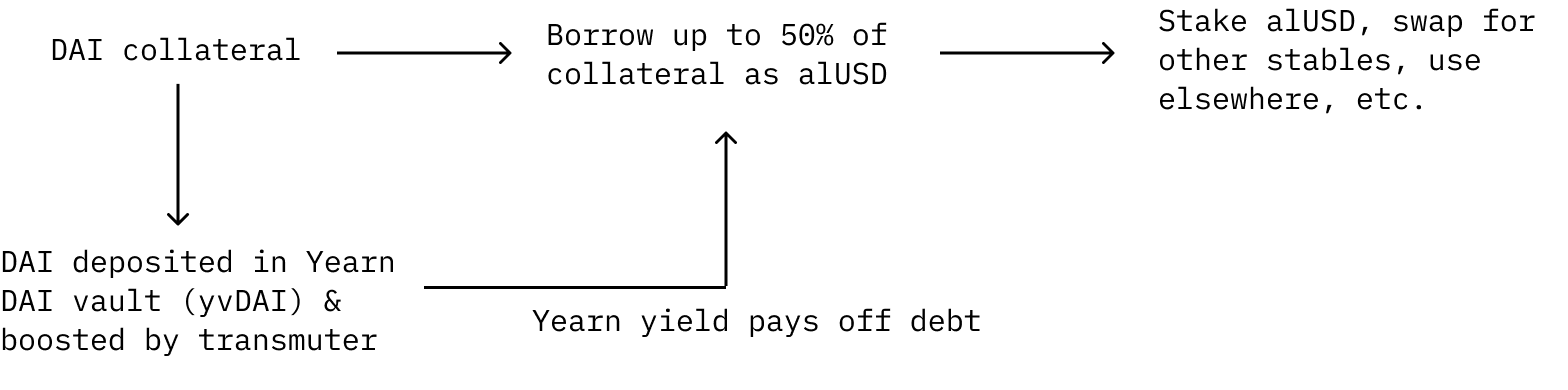

Alchemix zwrócił na siebie wiele uwagi ze względu na swój unikalny system przyszłych plonów. DAI można zdeponować jako zabezpieczenie, z którego użytkownicy mogą pożyczać alUSD. Deponenci mogą pożyczyć do 50% swojego zabezpieczenia jako alUSD. Ich dług jest automatycznie spłacany przez dochód z Yearn Finance.

Zdeponowany DAI jest wysyłany do skarbca YvDAI Yearn Finance w celu uzyskania zysku. Zamiast płacić odsetki od pożyczki, dług jest automatycznie spłacany przez zysk wygenerowany z DAI zdeponowanego w Yearn. Dodatkowo, zwroty są zwiększane przez wydajność z „transmutatora”, który jest mechanizmem powstrzymującym protokół i działającym jako główny mechanizm ustalania syntetycznych tokenów protokołu.

Ważne jest, aby pamiętać, że w tej konfiguracji zabezpieczenie użytkownika nie może zostać zlikwidowane przez siły zewnętrzne, ponieważ dług użytkownika z czasem tylko maleje, ponieważ protokół otrzymuje zysk ze skarbca Yearn yvDAI. Oczywistym ryzykiem jest tutaj to, że gdyby rentowność Yearn yvDAI zbliżała się do 0%, pożyczka teoretycznie nigdy nie zostałaby spłacona. Użytkownicy nadal mogą ręcznie spłacić swój dług, jeśli stawki staną się zbyt niskie.

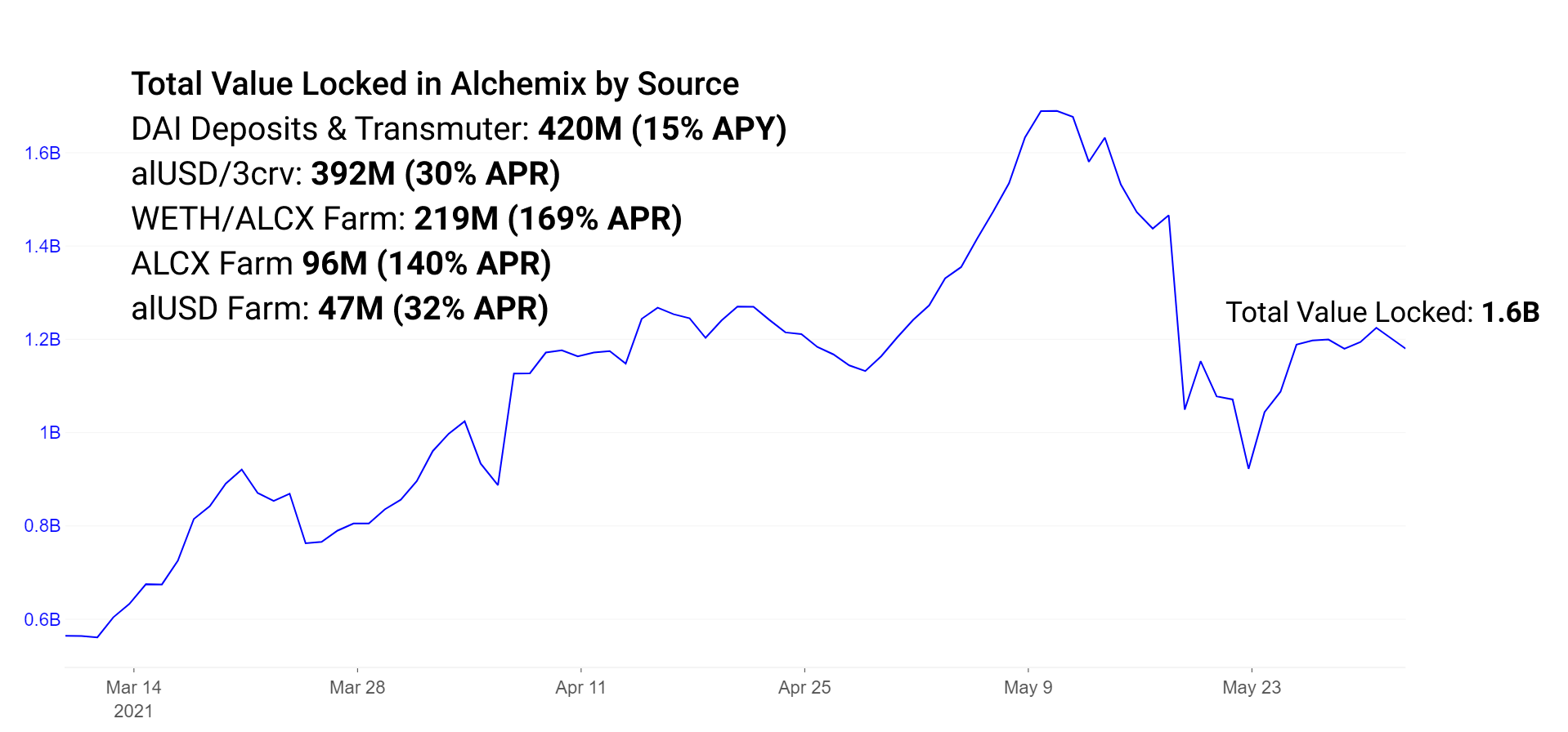

Alchemix obsługuje obecnie ponad 260 mln DAI zdeponowanych obecnie w Yearn Finance z depozytów Alchemix, a 150 mln alUSD znajduje się obecnie w transmutatorze, konwertując na DAI i zwiększając nagrody poprzez dodatkowe depozyty Yearn. Dodatkowe TVL w ekosystemie Alchemix istnieje w zachętach płynnościowych i jednostronnych mechanizmach nagradzania.

alUSD może być używany jak każdy inny stablecoin w ekosystemie DeFi. Popularnie jest używany w puli alUSD w Curve + Convex lub w jednostronnej farmie alUSD w Alchemix. Należy pamiętać, że ta jednostronna farma ma zostać wycofana. W puli alUSD na Curve istnieją zachęty, aby zachęcić do większej płynności w handlu alUSD na inne stabilne pary.

Farmy są dodatkowo skonfigurowane w celu zachęcania do płynności w parze ETH/ALCX do handlu tokenem zarządzania na Sushiswap.

Zwroty każdej farmy obecnie kształtują się następująco:

cała pula USD3CRV: 30% RRSO

Pula ETH/ALCX: 170% RRSO (Zauważ, że jest to farma z puli 2, co oznacza, że rolnik wymaga ekspozycji na ALCX, natywny token zarządzania; ta pula wiąże się z wysokim ryzykiem nietrwałej straty w przypadku rozbieżności cen ETH i ALCX.)

Jednostronna pula ALCX: 140% RRSO

Jednostronna pula alUSD: 30% RRSO (wkrótce zostanie wycofany)

Pula ETH/ALCX ma zostać przeniesiona do nowej umowy Sushiswap Masterchefv2 w nadchodzących dniach. Ta nowa umowa z zespołem Sushiswap umożliwia zachęty płynące z wielu nagród. Oznacza to, że w przypadku Alchemix pula jest teraz nagradzana zarówno w tokenie zarządzania ALCX, jak i tokenie Sushiswap SUSHI.

W miarę dojrzewania Alchemix istnieje szereg eksperymentalnych funkcji i postępów protokołu, które można zbadać. Wkrótce dostępne funkcje obejmują alETH i alBTC, dodając więcej form zabezpieczeń do protokołu. Dodatkowe zabezpieczenie jest atrakcyjne dla użytkowników, którzy wolą trzymać te aktywa nad stablecoinami. Zabezpieczenie typu Risk-on okazało się skuteczne w Aave i Compound. W Złożonym ETH jest największym źródłem zabezpieczenia, podczas gdy w Aave ETH zajmuje drugie miejsce. Prawdopodobne jest, że poziom zabezpieczenia Alchemix wzrośnie po włączeniu depozytów ETH. Dodatkowe aktywa syntetyczne są dodatkowo atrakcyjne dla posiadaczy tokenów, którzy chcą mieć dostęp do różnych źródeł pożyczek za pośrednictwem Alchemix.

Pożyczki w Cream Finance i pożyczki zabezpieczone w Iron Bank

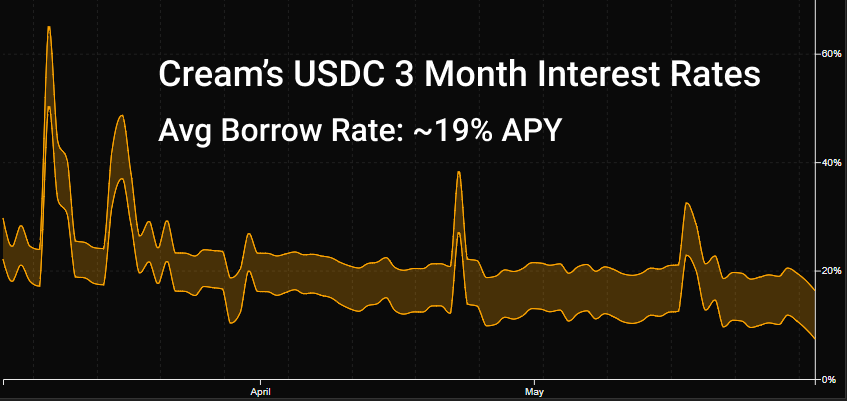

Krem to najstarszy protokół na naszej liście, wprowadzony na rynek w sierpniu ubiegłego roku. Protokół powoli znalazł swoje miejsce w ekosystemie, współpracując z Yearn jako preferowanym protokołem pożyczkowym ekosystemu Yearn. Ze względu na dojrzewanie Aave i Compound normalne zachowanie kredytowe polega na znalezieniu najlepszych możliwych stóp i najgłębszej płynności na tych rynkach. Szeroka gama aktywów Cream sprawia, że jest to często stosowana trzecia opcja, która jest wykorzystywana w razie potrzeby dla pożyczkobiorców niszowych.

Cream obsługuje obecnie 78 aktywów o różnej wielkości i zmienności, jednak znacznie mniejszych niż konkurenci. Wielcy deponenci mogą łatwo zawyżać wielkość puli zabezpieczeń, aby zmniejszyć RRSO pożyczek, i podobnie mogą wycofywać się masowo i zawyżać stopy procentowe. W rezultacie stopy procentowe dostępne w Cream są zazwyczaj wyższe i bardziej zmienne niż na większych rynkach pożyczkowych.

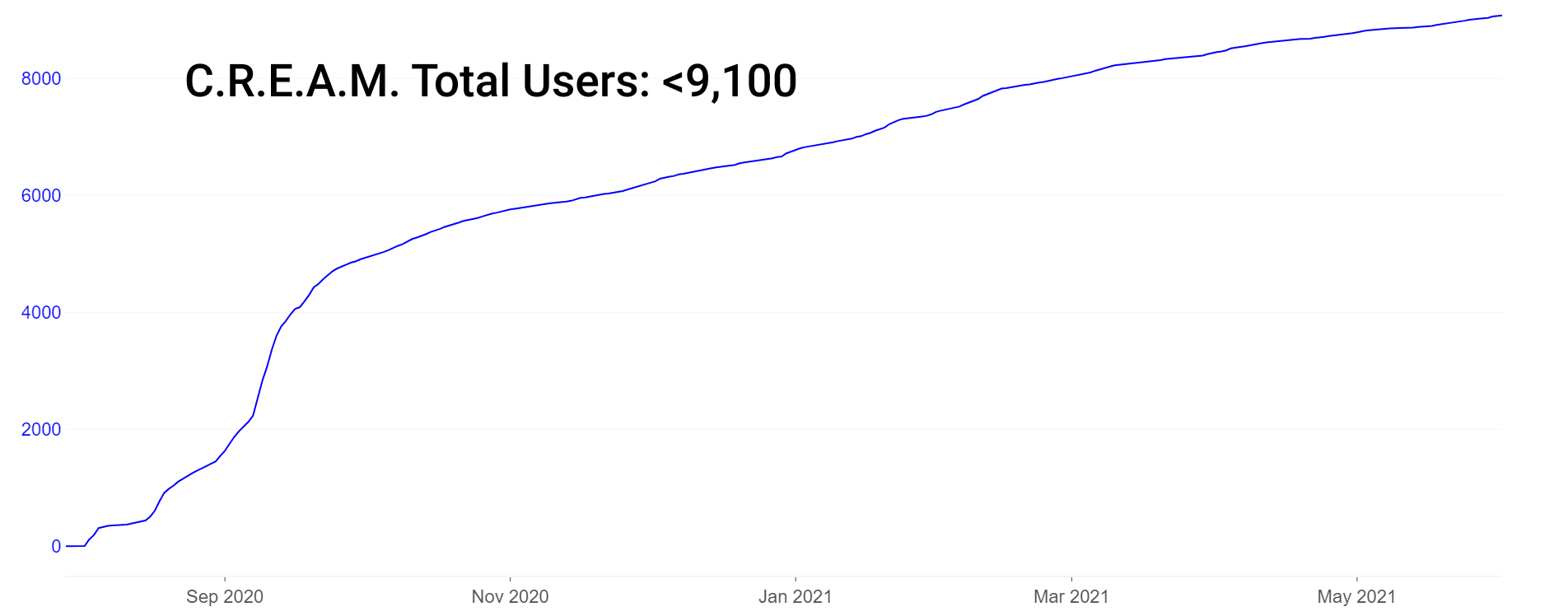

Należy zauważyć, że Cream ma stosunkowo niską liczbę użytkowników (~ 9,000) obok swojego 1 miliarda dolarów w TVL, jednak tak niska liczba użytkowników nie jest w rzeczywistości unikalna wśród protokołów DeFi. Dla porównania, Aave może pochwalić się tylko około 40,000 XNUMX wszystkich użytkowników (unikalnych adresów), którzy kiedykolwiek weszli w interakcję z protokołem.

Największą innowacją Cream w ostatnim czasie jest skupienie się na pożyczaniu od protokołu do protokołu, co potencjalnie sprawia, że nadmierna uwaga poświęcana numerom użytkowników jest mniej istotna. Zamiast tego deponentom i kredytobiorcom zarówno wiarygodności, jak i wielkości przywiązuje się znacznie większą wagę. Cream ustala limity kredytowe dla pożyczkobiorców bez zabezpieczeń na białej liście adresów. Należą do nich zaufane protokoły, takie jak Yearn i Alpha Finance. Jest to ważna innowacja, ponieważ umożliwia protokołom pożyczanie aktywów bez marnowania własnej płynności jako zabezpieczenia. W związku z tym produkt Iron Bank ma obecnie zabezpieczenie w wysokości 770 mln USD.

Doświadczeni rolnicy plonujący mogą odbijać swoje aktywa na wielu rynkach o wysokiej wydajności. Oto kilka przykładowych RRSO w pulach ze zdrową płynnością w żelaznym banku i pożyczaniu śmietany:

DAI, USDC: ~6% bazowej RRSO w Iron Bank, ~10% w CREAM

wBTC: ~7% bazowa RRSO w Iron Bank, 1.4% w CREAM

W miarę upływu czasu zostały wydane protokoły, które naśladują cechy podejścia Żelaznego Banku od zera do niedobezpieczonego kredytu. Pomysły na powiązanie kredytu z rachunkami bankowymi (Teller), poprzez tożsamość z kontami w mediach społecznościowych (niezapowiedziane) oraz poprzez głosowanie oparte wyłącznie na zarządzaniu (TrueFi) na dużych liniach kredytowych są badane i wdrażane z pewnym sukcesem.

Pule pożyczek na wiele aktywów w bezpieczniku Rari Capital

Rari Capital otrzymał ostatnio zwiększone zainteresowanie ze względu na niedawne wykorzystanie inteligentnego kontraktu o wartości 15 mln USD w wyniku błędu integracji z Alpha Finance. Zabrano 15 milionów dolarów ETH. W następstwie exploitów możemy jako inwestorzy osądzić jakość reakcji na zamieszanie. Te protokoły, które skutecznie reagują na zamieszki, często zyskują większe zaufanie i solidarność ze swoimi społecznościami. Ci, którzy nie reagują skutecznie, często nie regenerują się po obciążeniu zespołu i protokole utraty zaufania. Jury wciąż nie zna odpowiedzi Rari.

Szczytowa podaż na Rari's Fuse ograniczyła się w maju do około 50 mln USD, spadając do 26 mln USD w wyniku exploitu i następującego po nim spadku rynku. Od tego czasu podaż wzrosła do 37 mln USD.

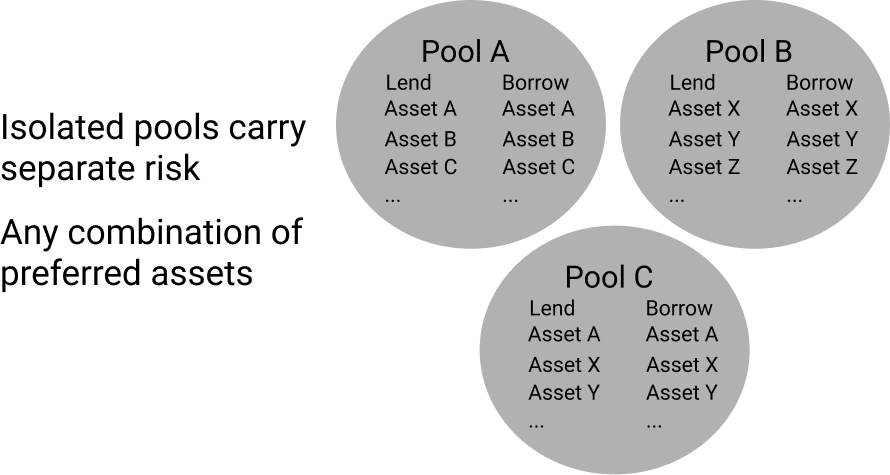

Pomimo zamieszania, Rari Capital wykazał się pewną odpornością dzięki eksperymentom i tempu innowacji. Ich unikalne pule pożyczek pozwalają na tworzenie dowolnej kombinacji aktywów. Tworzy to unikalną strukturę rynkową w przeciwieństwie do Aave i Compound, w których wszystkie opcje zabezpieczeń są połączone ze wszystkimi opcjami pożyczki w odizolowanych pulach. W Fuse te indywidualne pule są tworzone w celu izolowania zasobów. Pozwala to na izolowane ryzyko i zwrot, w przeciwieństwie do Aave/Compound, gdzie każdy dodany zasób tworzy większe lub mniejsze ryzyko dla każdego pożyczkodawcy/pożyczki na platformie. Izolując pule aktywów, aktywa w każdej puli dzielą ryzyko tylko w tej puli, oddzielone od reszty platformy.

Rodząca się wielkość i podwyższone ryzyko tych rynków umożliwia zwiększenie plonów dla ostrożnego rolnika plonującego. Stopy procentowe działają tak samo, jak w Aave/Compound, gdzie krzywe wykorzystania rządzą stopami procentowymi. Chociaż duże kredytodawcy mogą obecnie nie uważać tego za atrakcyjne, mniejsi rolnicy, których pozycje nie mają znaczącego wpływu na płynność, mogą z zyskiem wchodzić na te rynki i je opuszczać bez wpływu na plony. I na szczęście te wejścia i wyjścia wpływają tylko na jego indywidualną pulę.

Nierzadko zdarza się, że aktywa niszowe mają wysokie wykorzystanie w Fuse. Oto kilka przykładowych stawek z największej puli bezpieczników Rari Capital (pula nr 3). Należy pamiętać, że płynność jest zwykle bardzo niska, a odbijanie się wokół puli pożyczek zwykle nie jest odpowiednie dla pożyczkodawców o wielkości:

ALCX: 25% stopa podaży RRSO

USDC: 23% stopa podaży RRSO

DAI: 12% stopa podaży RRSO

Nieoprocentowane, efektywne udzielanie pożyczek na płynność

Liquity opiera się na wielu innowacjach MakerDAO, wprowadzając unikalne i eksperymentalne zmiany. Podobnie jak MakerDAO, Liquity zarządza emisją stablecoina wspieranego przez ETH i tego, co nazwali „troves”, które działają podobnie do CDP Makera.

Kilka kluczowych zmian z MakerDAO do Liquity:

- Żeton zarządzania -> Zero zarządzania

- Różne zabezpieczenia, uzależnienie od USDC -> zabezpieczenie tylko ETH

- Emisja kontrolowana odsetkami -> Emisja kontrolowana wykupem

- MKR pali się do wartości Inc -> Jednostronne obstawianie LQTY, aby zdobywać nagrody

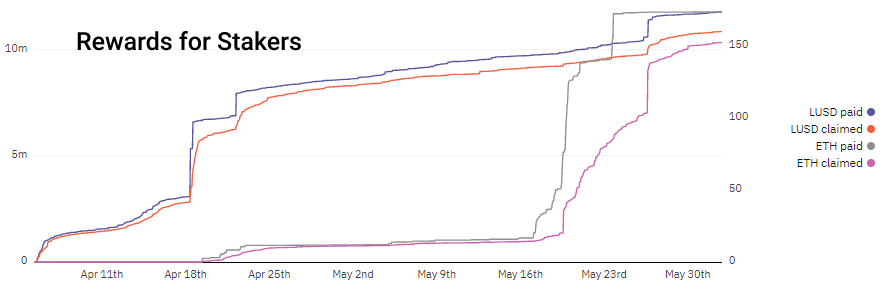

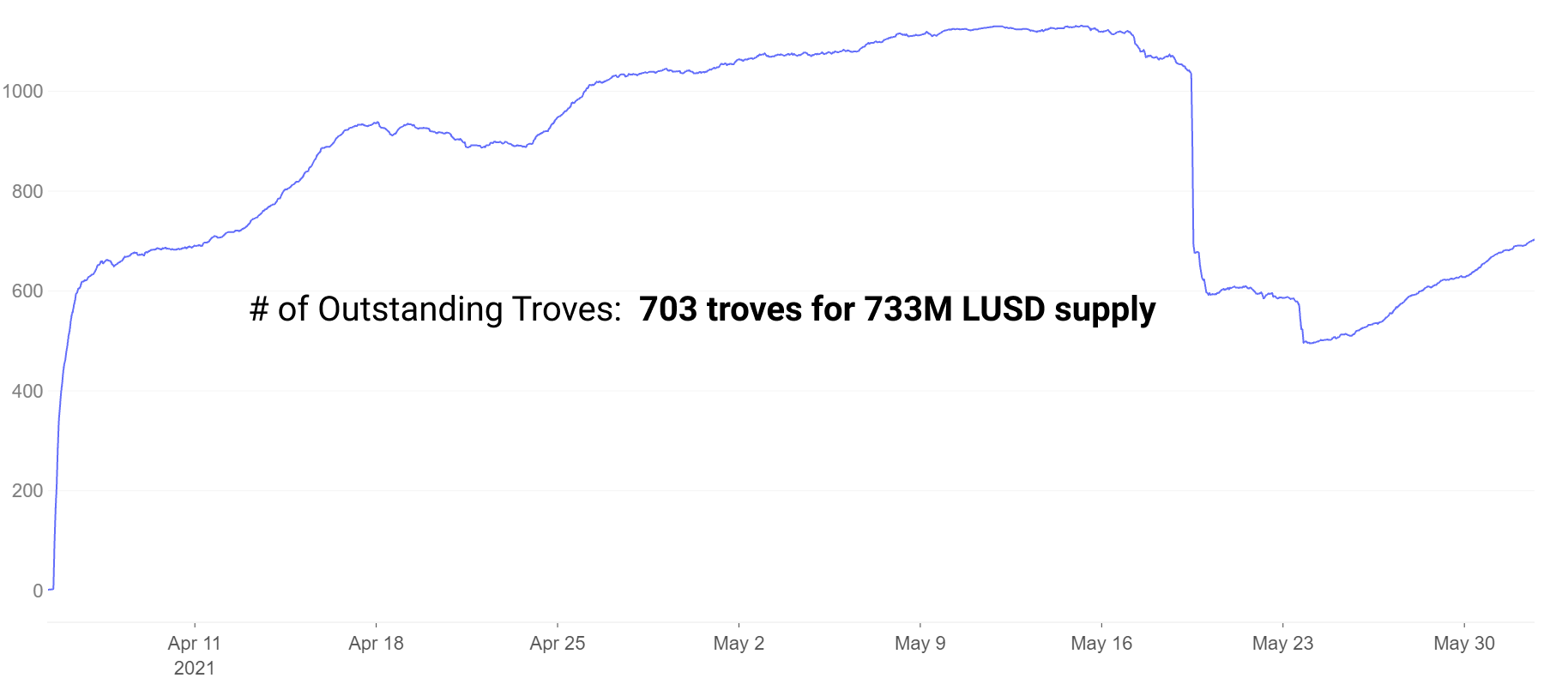

Liquity osiąga nieoprocentowane pożyczki i stabilność, naliczając algorytmicznie wycenione jednorazowe opłaty za pożyczkę i wykup oraz likwidując skarby z zabezpieczeniem 110%. W przeciwieństwie do tego, MakerDAO używa stóp procentowych, aby zachęcić/zniechęcić pożyczkobiorców. Pobierając opłaty za pożyczkę i wykup od Liquity, pożyczkodawcy i interesariusze są zachęcani przez ten potencjalny zysk, a pożyczkobiorcy mogą z góry obliczyć swoje opłaty, nie martwiąc się o zmienne stopy procentowe. Zwróć uwagę, jak w czasach wzrostu depozytów i spłat rosną przychody. LUSD jest płacone w momencie pożyczenia, podczas gdy ETH jest płacone podczas wykupu.

Pożyczkobiorcy otwierają skarbce, które działają podobnie do CDP MakerDAO. Liczby Trove spadły z powodu wydarzeń związanych z likwidacją w ostatnim krachu na rynku, jednak od tego czasu odbiły.

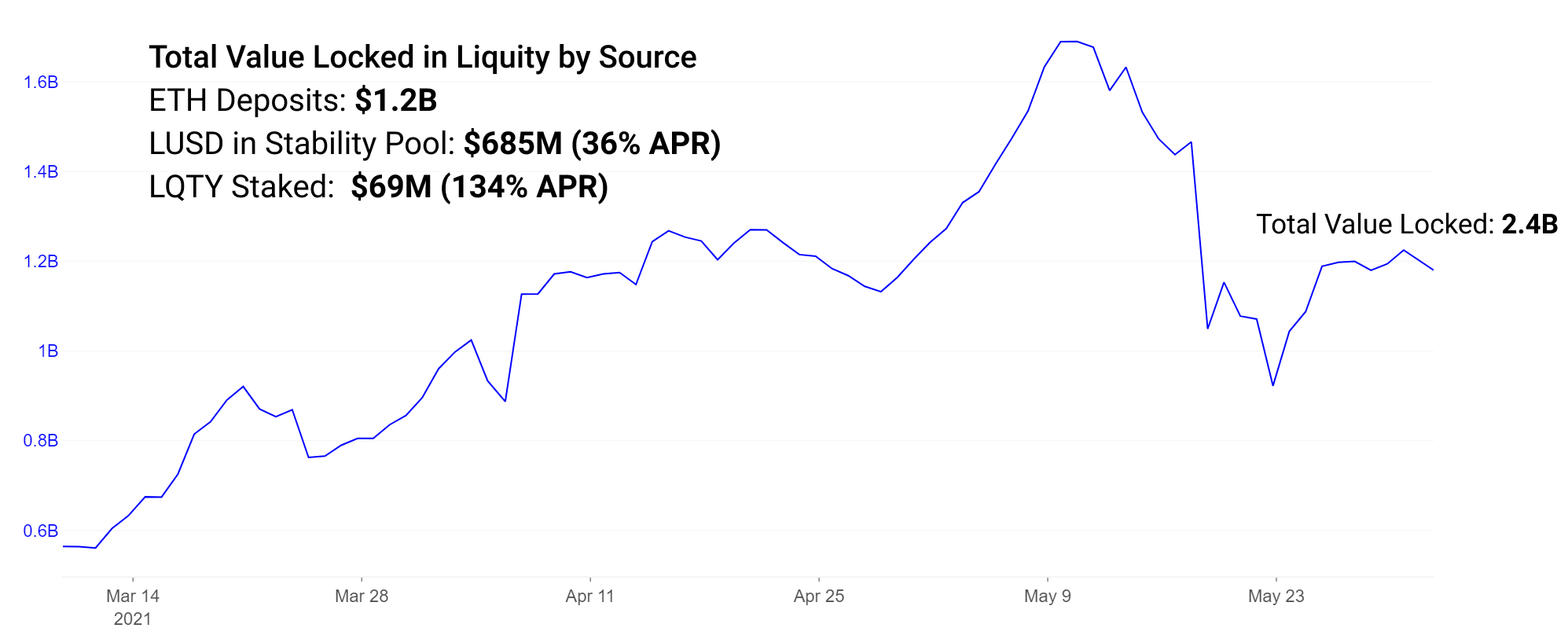

LUSD wyemitowane ze skarbców przy minimalnym zabezpieczeniu wynoszącym 110% można zdeponować w puli stabilności, zarabiając ~36% APR w nagrodach w postaci tokenów LQTY. LQTY może obecnie zarobić do 134% APR, stawiając LQTY na nagrody z umorzeń.

Zwróć uwagę, że stawka nagrody za postawienie LQTY w wysokości 134% APR jest wysoce zmienną stawką 7-dniową. W okresach wysokiego wykupu nagroda ta może być bardzo wysoka, w innych okresach może być znacznie niższa.

Docenianie ryzyka związanego z protokołem

Zauważamy, że chociaż podwyższone zwroty są atrakcyjne we wszystkich wspomnianych protokołach, wiążą się ze zwiększonym ryzykiem. Rolnicy, którzy uzyskują plony, posiadający nowo wybite żetony zarządzania upadkiem projektów, mogą oczekiwać, że te wysokie zwroty staną się bez znaczenia, podczas gdy projekty z długowiecznością z większym prawdopodobieństwem zachowają swoją wartość.

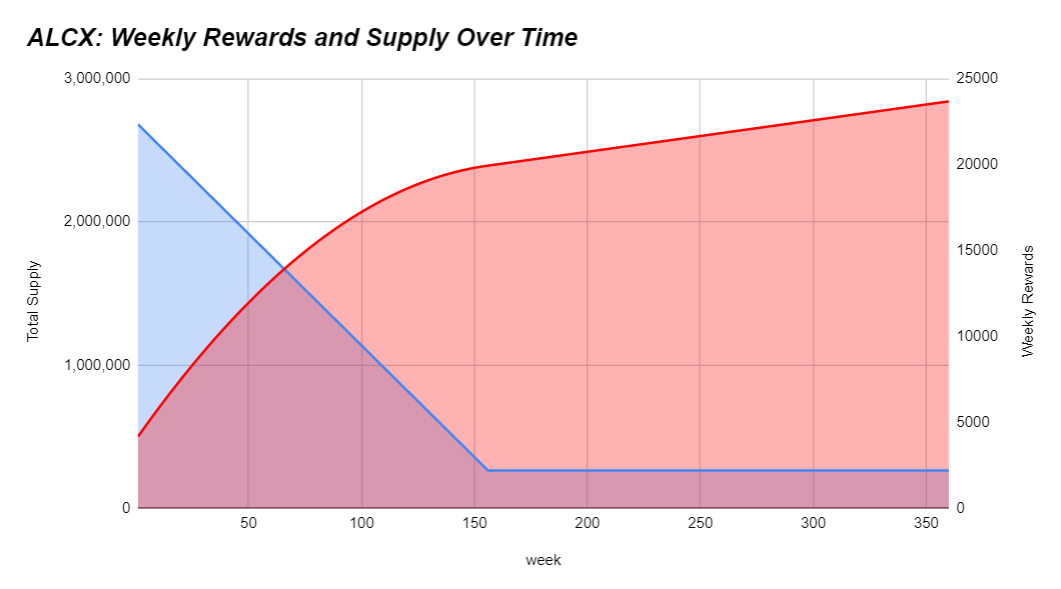

Dodatkowo, w miarę wybijania większej liczby tokenów, wysoka inflacja podaży tokenów może z czasem obniżać cenę, ponieważ w obiegu znajduje się większa podaż. Rolnicy powinni zrobić wszystko, co w ich mocy, aby zrozumieć, czy ich zwroty są opóźnione, w odpowiednim tempie, czy wyprzedzają symboliczną inflację. Jeśli stawki wydają się zbyt dobre, aby mogły być prawdziwe, jedna z dwóch rzeczy jest prawie na pewno prawdziwa: a.) jesteś wcześnie i naprawdę znalazłeś alfę lub b.) ryzyko jest podwyższone. Jako przykład, oto harmonogram emisji ALCX:

Harmonogramy emisji mogą się znacznie różnić w zależności od projektu. Obecnie podaż ALCX powiększa się o około 43% miesięcznie. Jeśli posiadacz ma ekspozycję na ALCX w swojej strategii, jego celem może być pokonanie tej inflacji. Jeśli wierzą w długoterminową wartość tokena zarządzania, może to być mniej naglące dla ich strategii. Podaż Liquity jest zgodna z 32,000,000 1 0.5 * (16–12^rok) rocznym harmonogramem inflacji. Oznacza to, że obecnie każdego roku emitowanych jest około 3.3 mln LQTY. Ten 12.5-miesięczny okres będzie oznaczał inflację około 60x od bieżącej podaży w obiegu. Żeton zarządzania Rari odgrywa mniejszą rolę w ekosystemie. Został on wyemitowany jako XNUMX% do zespołu, a reszta do użytkowników protokołu przez okres XNUMX dni. Harmonogramy emisji są bardzo zróżnicowane i warto zrozumieć, w jaki sposób każdy posiadany token jest przeszacowywany w czasie.

W zależności od twojej tolerancji na ryzyko, wybrana strategia będzie pasować do inflacji tokena. Idealnym scenariuszem jest utrzymywanie ryzyka na minimalnym poziomie, jednocześnie wyprzedzając inflację najlepiej, jak potrafisz. Ponadto masz nadzieję, że wystarczająco duża liczba kupujących/posiadających zobaczy jakąś wartość podparcia dla trzymania tokena. Wysoka inflacja bez sprzedawców może stworzyć silny rynek, wysoka inflacja przy wysokich obrotach skutkuje wykresami cenowymi z ujemnymi nachyleniami. Właściwości tokenów, takie jak przychody z protokołu i inne mechanizmy naliczania wartości dla posiadacza tokenów, zachęcają do zakupów tokenów i trzymania tokenów hodowanych w celu zarządzania usługami w przeszłości.

Zrozum, że wydobywanie płynności zwykle obejmuje nagrody w postaci tokenów zarządzania, których wartość często nie jest powiązana z niczym. I nawet te tokeny, które nagradzają posiadaczy przychodami z protokołu, zazwyczaj mają niewielkie dochody, a więc niewielkie nagrody. Wypłaty w tych żetonach są zwykle poważne i długotrwałe, ponieważ rolnicy szybko uprawiają ziemię i sprzedają swoje nagrody. Kupowanie tych tokenów wyłącznie w celu ekspozycji bez rolnictwa często wiąże się ze znacznym ryzykiem rozmycia z powodu inflacji tokenów. Widzimy przypadki w DeFi, w których inflacja tokena może przekroczyć 100,000 XNUMX% rocznie. Należy dołożyć wszelkich starań, aby zrozumieć harmonogram inflacji i wszelkie inne związane z tym ryzyka.

Nowe protokoły kredytowe są nadal publikowane w ciągu ostatniego roku, z różnym poziomem eksperymentów i innowacji. Mogą pochwalić się powstającymi rynkami z wysoce motywowanymi nagrodami, podwyższonym ryzykiem i dużą ilością miejsca na zwrot z małymi bazami użytkowników i zwartymi, wysoce zaangażowanymi społecznościami. Im większy protokół i rozmiar rynku, tym mniej plastyczny i łatwy do zmiany. Niektóre z najlepszych zwrotów często pochodzą z aktywnego udziału w społecznościach powstających projektów i uzyskania pulsu na temat jakości zarówno zespołu, jak i społeczności.

Odkrywanie alfa

To jest nasz nowy tygodniowy segment, który krótko omawia niektóre z najważniejszych wydarzeń z poprzedniego i nadchodzącego tygodnia.

Ponieważ ceny tokenów pozostają niestabilne, możemy rzucić okiem na to, które projekty mają długoterminową odporność. Wielcy budowniczowie często ignorują krótkoterminowe ceny tokenów i kontynuują swoje zaangażowanie w rozwój i budowanie społeczności w każdych warunkach.

- Sezon warstwy 2 jest już blisko.

Arbitrum wypuściło w tym tygodniu wersję beta dla programistów, zkSync uruchomił swoją sieć testową i spodziewamy się więcej wiadomości od zespołu Optimism w lipcu. Projekty od Sushiswap po USDC i inne już ogłosiły, że wkrótce zostaną uruchomione w Arbitrum. - Platforma finansowania deweloperów Gitcoin zrzuciła swój token zarządzania GTC, a Ribbon Finance zrzuciła swój token zarządzania RBN.

Jak wielu zauważyło, każdy projekt w krypto bez wyraźnego źródła przychodów dla zespołu i jego inwestorów prawdopodobnie w końcu uruchomi token. - Alchemix ma zamiar wprowadzić pierwszy przypadek użycia nowej, wielozadaniowej umowy o zysk MasterChefV2 firmy Sushiswap.

Pierwotnie planowany na wtorek, wydanie zostało przesunięte o 24-48 godzin ze względów logistycznych. Stakerzy mają otrzymać zarówno ALCX, jak i SUSHI jako nagrody. To oznacza nową erę dla słynnego programu nagród Onsen firmy Sushiswap. - Alchemist uruchomił mistX, bezgazową platformę handlową.

mistX używa flashbotów, aby usunąć kłopoty z ustalaniem cen gazu lub używaniem ETH do płacenia opłat za gaz, zamiast odejmować koszt sprzedaży wiązanej / łapówek od wartości transakcji, nieudane transakcje również nic nie płacą. - Pods wydali swój produkt demonstracyjny handlu opcjami na Polygon.

Opcje miały do tej pory trudności z uzyskaniem trakcji w DeFi dzięki drogim produktom, ograniczeniom jurysdykcji i trudnej sytuacji płynnościowej. Pods to bardzo oczekiwany protokół opcji, który został wydany jako demo z limitem $200k na TVL.

Źródło: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- grad

- dostęp

- Dodatkowy

- Przyjęcie

- Airdrops

- Wszystkie kategorie

- Alfa

- Alfa Finanse

- wśród

- analiza

- ogłosił

- Rocznie

- na około

- artykuł

- towary

- kapitał

- Aktywa

- Bank

- BEST

- beta

- Wzmocnione

- pobudzanie

- Budowanie

- kapitał

- ładowanie

- Wykresy

- żeton

- przyjście

- społeczności

- społeczność

- konkurenci

- Mieszanka

- zawartość

- kontynuować

- umowa

- Crash

- Kremy

- Krem Finansowy

- kredyt

- Crypto

- Aktualny

- krzywa

- DAI

- Dług

- DeFi

- Deweloper

- oprogramowania

- roztwór

- napędzany

- Wydma

- DYOR

- Wcześnie

- Ekosystem

- emisja

- ETH.

- wydarzenia

- Wyjście

- eksperyment

- Wykorzystać

- gospodarstwo

- rolników

- rolnictwo

- Korzyści

- Opłaty

- finansować

- i terminów, a

- dopasować

- Skupiać

- Nasz formularz

- Naprzód

- Darmowy

- funkcjonować

- Finansowanie

- przyszłość

- GAS

- opłaty za gaz

- Gitcoin

- Glassnode

- dobry

- zarządzanie

- wspaniały

- tutaj

- Wysoki

- przytrzymaj

- W jaki sposób

- HTTPS

- tożsamość

- Rezultat

- inflacja

- Innowacja

- integracja

- odsetki

- Stopy procentowe

- Inwestorzy

- zaangażowany

- wydanie

- IT

- lipiec

- konserwacja

- Klawisz

- duży

- firmy

- uruchomić

- uruchamia

- prowadzić

- Doprowadziło

- pożyczanie

- Ograniczony

- Likwidacja

- Płynność

- wydobycie płynności

- Lista

- pożyczka

- Kredyty

- długowieczność

- producent

- MakerDao

- Dokonywanie

- znak

- rynek

- rynki

- Media

- Górnictwo

- miesięcy

- wiele aktywów

- nowy produkt

- aktualności

- Aktualności i wydarzenia

- z naszej

- koncepcja

- Optymizm

- Option

- Opcje

- Inne

- Pozostałe

- partnerstwa

- Zapłacić

- Platforma

- Platformy

- Volcano Plenty Vaporizer Storz & Bickel

- pods

- basen

- Baseny

- teraźniejszość

- Cena

- Produkt

- Produkty

- Zysk

- Program

- projekt

- projektowanie

- zakupy

- jakość

- ceny

- Przyczyny

- Recover

- zmniejszyć

- odpowiedź

- REST

- Efekt

- powraca

- dochód

- Nagrody

- Finanse wstążki

- Ryzyko

- sprzedać

- Sprzedający

- Serie

- zestaw

- ustawienie

- Share

- Rozmiar

- mały

- mądry

- inteligentna umowa

- So

- Obserwuj Nas

- Media społecznościowe

- Stabilność

- stablecoin

- Stablecoins

- Staking

- Strategia

- stres

- sukces

- udany

- Dostawa

- podpory

- SUSHI

- zamiana sushi

- aktywa syntetyczne

- czas

- żeton

- Żetony

- tolerancja

- tematy

- handel

- Transakcje

- Handel

- Zaufaj

- TVL

- Użytkownicy

- użyteczność

- wartość

- Sklepienie

- Zmienność

- tydzień

- tygodniowy

- KIM

- w ciągu

- wartość

- rok

- Tęsknić za kimś czymś

- Tęsknię.finanse

- Wydajność

- plonowanie

- zero