Miłej niedzieli, przyjaciele!

Branża dealerów sprzętu ciężkiego, znana z lukratywnych możliwości, uległa w ostatnich latach znacznej konsolidacji, a główni gracze przejmowali mniejszych dealerów. Beneficjentem tego trendu okazała się firma Alta Equipment z siedzibą w Michigan, poszerzająca swój zasięg geograficzny i uzyskująca dostęp do wyszkolonych techników, co zapewniło jej przewagę konkurencyjną nad mniejszymi graczami. Czy jednak Alta będzie w stanie utrzymać dynamikę w miarę dalszej konsolidacji branży, czy też stanie przed wyzwaniami ze strony większych rywali?

Budowanie silnego fundamentu

Alta Equipment Group to firma zajmująca się sprzedażą i wynajmem sprzętu ciężkiego, koncentrująca się na usługach sprzedaży i wynajmu wózków widłowych i ciężkiego sprzętu budowlanego. Założona w 1984 r. jako dystrybutor wózków widłowych firma z siedzibą w Livonia w stanie Michigan weszła na giełdę w lutym 2020 r. w ramach SPAC, uzyskując przychody o wartości blisko 144 mln dolarów.

Alta oferuje szereg specjalistycznego sprzętu, w tym podnośniki koszowe, dźwigi, sprzęt do robót ziemnych, wózki widłowe i inny sprzęt budowlany. Posiadając 65 lokalizacji oferujących pełen zakres usług w 11 stanach i Kanadzie, Alta powoli wkracza na rynek w dużej mierze zdominowany przez gigantów wynajmu sprzętu United Rentals i Sunbelt należący do Ashtead Group, którzy kontrolują około jedną czwartą rynku.

W przeciwieństwie do większych graczy zajmujących się wynajmem, Alta Equipment Group wyróżnia się priorytetowym traktowaniem sprzedaży i wysokomarżowej działalności usługowej. Aby to osiągnąć, firma współpracuje ze szkołami handlowymi i technicznymi w pobliżu oddziałów, aby aktywnie zatrudniać, szkolić i zatrzymywać techników serwisowych, którzy stanowią około połowę z ponad 2,000 pracowników. Dzięki ponad 37-letniemu doświadczeniu Alta wypracowała także długotrwałe relacje z ponad 30 producentami OEM sprzętu do transportu materiałów i sprzętu budowlanego, którzy wolą współpracować z mniejszą liczbą dealerów o dobrej kondycji finansowej, takich jak Alta.

Kiedy Alta wchodzi na nowy rynek, firma agresywnie wprowadza sprzęt nowy i używany (przy niskich marżach brutto), co z czasem generuje wyższe przychody marżowe z części i usług. Wyłączny zasięg geograficzny firmy w zakresie sprzętu i części zamiennych od czołowych partnerów OEM, takich jak Hyster Yale i Volvo, umożliwia jej stworzenie regionalnego monopolu, który trzyma konkurencję na dystans.

Chcesz znaleźć najlepsze zapasy maszyn? Spróbuj Benzingi

(Oferta wygasa 03-18-2023)

Używam ton oprogramowania handlowego, które pomaga mi lepiej zrozumieć rynek i podejmować mądrzejsze decyzje handlowe. Jedna rzecz, którą kocham Benzinga Pro jest jego wszechstronność. Nie został zbudowany tylko dla jednego typu tradera, ale dla szerokiej gamy doświadczonych inwestorów, takich jak ja. Mogę tworzyć niestandardowe listy obserwacyjne, a następnie szybko monitorować wyniki moich inwestycji.

Od nabycia do działania

Strategia przejęć Alta Equipment była kluczowym czynnikiem wzrostu w ostatnich latach. Firma aktywnie przejmowała małe, prywatne firmy, których właściciele chcą sprzedać, i ta strategia się opłaciła. Tylko w ciągu ostatnich trzech lat przejęcia te zapewniły firmie 376.0 mln dolarów przychodów ze sprzedaży i 42.4 mln dolarów EBITDA. Warto zauważyć, że przejęcie przez Alta Equipment firmy Yale Industrial Trucks w południowo-wschodniej Kanadzie stanowi pierwszy krok firmy na rynek międzynarodowy.

Oczekuje się, że to posunięcie zwiększy o około 40% rynek docelowy Alta Equipment w zakresie dostaw pojazdów przemysłowych, ze znacznym potencjałem wzrostu udziału w rynku, biorąc pod uwagę obecny niski udział Yale Industrial Trucks w swoich rynkach operacyjnych. Idąc dalej, Alta Equipment jest dobrze przygotowana do kontynuowania dynamiki fuzji i przejęć, biorąc pod uwagę koniunkturę demograficzną, w której więcej firm rodzinnych potrzebuje sukcesji, niż jest nabywców takich jak Alta. Dzięki tej strategii przejęć i skupieniu się na małych, zdrowych finansowo dealerach z silnymi firmami usługowymi, Alta Equipment jest przygotowana na dalszy wzrost na rynku sprzętu przemysłowego.

Rozwiązywanie problemów związanych z łańcuchem dostaw może przynieść firmie Alta Equipment znaczące korzyści. Firma stanęła w obliczu ograniczeń w łańcuchu dostaw, które wpływają na jej zdolność do przekształcania zaległości w sprzedaż. Jednak podczas podsumowania wyników za drugi kwartał 2 r. spółka Alta Equipment poinformowała, że odnotowała sprzedaż, która mogła nastąpić wcześniej, gdyby rozwiązano problemy w łańcuchu dostaw. Firma podkreśliła, że istnieją zaległości w zakresie nowego sprzętu i jeśli uda jej się pozyskać dostawę, może szybko przekształcić te zaległości w sprzedaż.

Ostatnie raporty wskazują na spadek wskaźnika naprężenia w łańcuchu dostaw, wskazujący na poprawę w takich obszarach, jak krótszy czas dostawy, niższe koszty transportu surowców oraz mniejsza liczba logistyka zaległości. Oczekuje się, że te ulepszenia w łańcuchu dostaw przyniosą korzyści firmie Alta Equipment w najbliższej przyszłości. Rozwiązanie ograniczeń w łańcuchu dostaw umożliwi firmie zaspokojenie rosnącego zapotrzebowania na urządzenia przemysłowe i wykorzystanie zaległości w sprzedaży.

Finanse i wycena

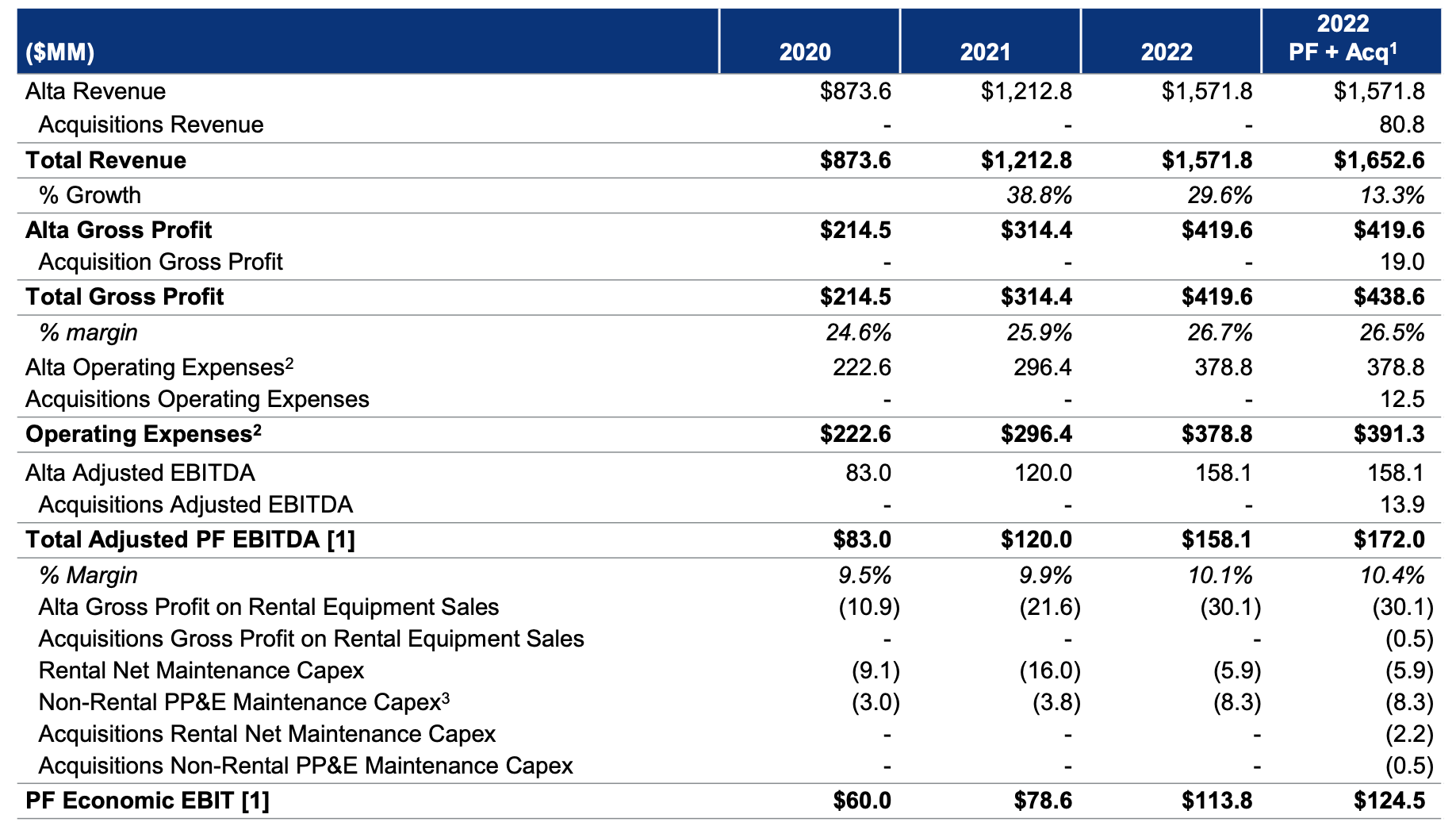

Wyniki finansowe Alta Equipment Group za rok 2022 ukazały obiecujący rok wzrostu, z dochodem netto sięgającym 9.3 mln dolarów, co stanowi znaczny wzrost w porównaniu ze stratą netto z poprzedniego roku, która wyniosła 56.1 mln dolarów. Przychody Alty wzrosły o 29.62% do 1.57 miliarda dolarów w 2022 roku, dzięki strategii przejęć firmy. W 172 roku spółka wygenerowała także EBITDA w wysokości 2022 mln dolarów w porównaniu do 158 mln dolarów w roku poprzednim. Pomimo pomyślnych wyników finansowych, niektórzy inwestorzy nadal niepokoją profil dźwigni finansowej i zadłużenie spółki. Przy zadłużeniu wynoszącym prawie 600 milionów dolarów siła bilansu Alty może w przyszłości stanowić problem.

Na koniec czwartego kwartału spółka posiadała rezerwy w wysokości 2.7 mln USD i dostępny kredyt w wysokości 219 mln USD. Choć oczekuje się, że termin spłaty większości zadłużenia spółki nie nastąpi wcześniej niż w latach 2025–2026, wysokie zadłużenie może sprawić, że będzie ona podatna na pogorszenie koniunktury gospodarczej i wahania rynkowe. Od piątku wycena Alty wynosiła blisko 17 dolarów za akcję, co dało kapitalizację rynkową na poziomie 550 milionów dolarów. Przy relacji cena/sprzedaż na poziomie bliskim 0.35x, obecna wycena Alty wydaje się rozsądna, choć dźwignia finansowa spółki może w dalszym ciągu budzić obawy inwestorów. Ogólnie rzecz biorąc, strategia rozwoju i przejęć Alta Equipment jest zachęcająca, należy jednak ściśle monitorować finanse i dźwignię finansową firmy.

Podsumowanie

Rozwój Grupy Alta Equipment w branży dealerskiej sprzętu ciężkiego był w dużej mierze napędzany strategią przejęć i skupieniem się na wysokomarżowej działalności usługowej. Wyłączny zasięg geograficzny firmy w zakresie sprzętu i części zamiennych od najlepszych partnerów OEM, a także partnerstwo ze szkołami handlowymi i technicznymi zapewniły jej przewagę konkurencyjną na rynku. Chociaż firma stoi przed wyzwaniami związanymi z ograniczeniami łańcucha dostaw, oczekuje się, że ulepszenia w łańcuchu dostaw przyniosą korzyści firmie Alta Equipment w najbliższej przyszłości.

Dobre wyniki finansowe spółki w 2022 roku również są obiecujące, choć wysokie zadłużenie może niepokoić część inwestorów. W przyszłości ważne będzie ścisłe monitorowanie finansów i dźwigni finansowej Alta Equipment, jednak jej potencjał wzrostu i strategia przejęć sugerują pozytywne perspektywy dla firmy na rynku sprzętu przemysłowego.

Źródło: Ciężkie podnoszenie

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://spacfeed.com/heavy-lifting?utm_source=rss&utm_medium=rss&utm_campaign=heavy-lifting

- :Jest

- $ 9.3 mln

- $W GÓRĘ

- 1

- 11

- 2020

- 2022

- 7

- a

- zdolność

- Zdolny

- O nas

- dostęp

- Osiągać

- nabyty

- nabywanie

- nabycie

- przejęcia

- aktywnie

- Korzyść

- wpływający

- Wszystkie kategorie

- sam

- Chociaż

- wśród

- i

- w przybliżeniu

- SĄ

- obszary

- Szyk

- AS

- At

- dostępny

- Bilans

- Bilans

- na podstawie

- Zatoka

- BE

- beneficjant

- korzyści

- Benzinga

- BEST

- Ulepsz Swój

- Miliard

- Oddział

- przerwa

- Odprawa

- przynieść

- wybudowany

- biznes

- biznes

- przycisk

- kupujący

- by

- CAN

- Może uzyskać

- Kanada

- czapka z daszkiem

- skapitalizować

- Przechwytywanie

- Spowodować

- łańcuch

- wyzwania

- tańsze

- Zamknij

- dokładnie

- współpracować

- Firmy

- sukcesy firma

- Firma

- w porównaniu

- konkurencyjny

- konkurenci

- Troska

- konsolidować

- Ograniczenia

- Budowa

- kontynuować

- nadal

- ciągły

- kontrast

- przyczyniły

- kontrola

- konwertować

- Koszty:

- mógłby

- pokrycie

- Stwórz

- kredyt

- Aktualny

- zwyczaj

- Dług

- Decyzje

- upadek

- Dostawy

- dostawa

- Kreowanie

- demograficzny

- Mimo

- na dół

- spadki

- napędzany

- kierowca

- podczas

- każdy

- Wcześniej

- EBITDA

- Gospodarczy

- krawędź

- wyłonił

- pracowników

- umożliwiać

- Umożliwia

- zachęcający

- Wchodzi

- sprzęt

- Eter (ETH)

- Ekskluzywny

- rozszerzenie

- spodziewany

- doświadczony

- Twarz

- w obliczu

- twarze

- Łatwość

- członków Twojej rodziny

- luty

- luty 2020

- budżetowy

- wynik finansowy

- materialnie

- finansowy

- Znajdź

- i terminów, a

- Wahania

- Skupiać

- skupienie

- W razie zamówieenia projektu

- Najazd

- Naprzód

- Założony

- Czwarty

- Darmowy

- Piątek

- od

- full service

- przyszłość

- zyskuje

- Zyski

- wygenerowane

- generuje

- geograficzny

- otrzymać

- gif

- dany

- Dający

- dobry

- wspaniały

- brutto

- Zarządzanie

- Grupy

- Wzrost

- Pół

- Prowadzenie

- Have

- ciężki

- ciężkie podnoszenie

- pomoc

- Wysoki

- Podświetlony

- zatrudnić

- Jednak

- HTTPS

- i

- zidentyfikować

- obraz

- Rezultat

- ważny

- ulepszenia

- in

- Włącznie z

- Dochód

- Zwiększać

- wzrosła

- wskaźnik

- przemysłowy

- sprzęt przemysłowy

- przemysł

- na świecie

- Przedstawia

- Inwestycje

- Inwestorzy

- problem

- problemy

- IT

- JEGO

- samo

- jpg

- tylko jeden

- Klawisz

- znany

- w dużej mierze

- większe

- Dźwignia

- Modernizacja

- lubić

- załadować

- lokalizacji

- logistyka

- od dawna

- poszukuje

- od

- miłość

- niski

- lukratywny

- MAMA

- maszyny

- utrzymać

- poważny

- robić

- Dokonywanie

- marginesy

- rynek

- Cap rynkowy

- rynki

- materiał

- materiały

- dojrzały

- Poznaj nasz

- Michigan

- milion

- pęd

- monitor

- monitorowane

- jeszcze

- większość

- ruch

- przeniesienie

- Blisko

- prawie

- Potrzebować

- netto

- Nowości

- New Market

- aktualności

- szczególnie

- miejsce

- of

- oferta

- Oferty

- on

- ONE

- operacyjny

- Szanse

- Inne

- Outlook

- wybitny

- ogólny

- właściciele

- płatny

- wzmacniacz

- partnerstwa

- strony

- Przeszłość

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- gracze

- punkt

- pozytywny

- Wiadomości

- potencjał

- woleć

- poprzedni

- pierwotny

- ustalanie priorytetów

- prywatny

- Prywatne firmy

- Pro

- dochód

- Profil

- obiecujący

- publiczny

- Q2

- Q2 2022

- Kwartał

- szybko

- wychowywanie

- zasięg

- stosunek

- Surowy

- dosięgnąć

- osiągnięcie

- czytelnicy

- rozsądny

- niedawny

- nagrany

- w sprawie

- regionalny

- Relacje

- pozostawać

- Wynajem

- Wynajem

- Zgłoszone

- Raporty

- zarezerwowany

- zdecydowany

- rozwiązywanie

- wynikły

- Efekt

- zachować

- Ujawnił

- dochód

- podniesienie

- rywale

- Pokój

- w przybliżeniu

- sole

- Szkoły

- wydaje

- sprzedać

- usługa

- Usługi

- Share

- Wysyłka

- powinien

- znaczący

- znacznie

- Powoli

- mały

- mniejszy

- mądrzejszy

- Tworzenie

- kilka

- Dźwięk

- SPAC

- wyspecjalizowanym

- Zjednoczone

- Nadal

- Akcje

- Strategia

- jest determinacja.

- stres

- silny

- znaczny

- udany

- Wskazuje

- Dostawa

- łańcuch dostaw

- Wyzwania związane z łańcuchem dostaw

- Utrzymany

- TAG

- Tailwind

- Techniczny

- że

- Połączenia

- Przyszłość

- Te

- rzecz

- trzy

- Przez

- czas

- czasy

- Tytuł

- do

- Ton

- Top

- handel

- handlowiec

- Handel

- Pociąg

- przeszkolony

- Trend

- ciężarówka

- Samochody ciężarowe

- prawdziwy

- zrozumieć

- Zjednoczony

- posługiwać się

- Wycena

- volvo

- Wrażliwy

- webp

- tydzień

- DOBRZE

- który

- Podczas

- KIM

- szeroki

- Szeroki zasięg

- będzie

- w

- Praca

- rok

- lat

- zefirnet