- Słaby wskaźnik PMI dla przemysłu Singapuru i krajowy eksport innych niż ropa za kwiecień wskazują na ryzyko spadku wzrostu PKB w drugim kwartale.

- Ostatnie słabe kluczowe dane makro z Chin i brak działań ze strony PBoC mogą wzmocnić dalsze ograniczenie wzrostu gospodarczego Singapuru w drugiej połowie 2 r.

- Słabe wyniki indeksu Straits Times w Singapurze w porównaniu z resztą świata mogą się utrzymywać.

Więcej oznak wskazuje na potencjalne spowolnienie wzrostu gospodarczego (PKB) Singapuru w drugim kwartale 2 r., w którym kilka kluczowych wyprzedzających wskaźników ekonomicznych uległo dalszemu pogorszeniu w kwietniu.

Działalność produkcyjna wskazana przez Singapore Institute of Purchasing & Materials Management PMI spadła do 49.7 w kwietniu z 49.9 w marcu, który zanotował drugi miesiąc spadku z rzędu. Ponadto podkomponent sektora elektronicznego, który stanowił 47% produkcji przemysłowej Singapuru, pozostawał na ujemnym poziomie przez dziewiąty miesiąc z rzędu na poziomie 49.2.

Ponadto krajowy eksport Singapuru (NODX) w kwietniu odnotował spadek o -9.8% rok do roku z -8.3% wydrukowanych w marcu i wypadł gorzej niż konsensus szacunkowy spadku o -9.4%. Ten ostatni odczyt na NODX oznaczał siódmy kolejny miesiąc spadku z powodu powszechnego spadku sprzedaży zarówno produktów elektronicznych, jak i nieelektronicznych.

Obserwacje te sugerują, że globalny wzrost gospodarczy jest w trybie spowolnienia po tym, jak banki centralne głównych krajów rozwiniętych zaostrzyły politykę pieniężną w ubiegłym roku, co wyeliminowało wcześniejszą nadmierną globalną płynność.

Słabe dane makro z Chin mogą dodatkowo wzmocnić dalsze pogorszenie koniunktury w Singapurze

Ponadto Chiny są jednym z największych partnerów handlowych Singapuru, a ostatnie słabe kwietniowe kluczowe dane gospodarcze z Chin, takie jak wskaźniki PMI dla przemysłu i usług, sprzedaż detaliczna i produkcja przemysłowa, wskazują, że wzrost w pierwszym kwartale nastąpił po epizodzie „ponownego otwarcia zera po pandemii COVID-1” rozproszył się.

Aby zaradzić trwającemu spowolnieniu wzrostu w Chinach, które może doprowadzić do spirali deflacyjnej, co z kolei może potencjalnie wywołać niekorzystny wpływ na kraje eksportujące towary i usługi do Chin, takie jak Singapur, chiński bank centralny, LBCh musi odejść od obecnego konserwatywne stanowisko, aby jeszcze bardziej poluzować płynność, aby stymulować wzrost (Kliknij tutaj przeczytaj nasz poprzedni raport „Chińskie akcje byków potrzebują świeżej płynności”).

PBoC utrzymał status quo w zakresie rocznej stopy średnioterminowej pożyczki (MLF) na niezmienionym poziomie 2.75% niezmienionym od sierpnia 2022 r. w poniedziałek, 15 maja, co sugeruje, że PBoC nadal przyjmuje podejście „poczekaj i zobacz” w stosunku do swojego obecnego ukierunkowane chwilowe stanowisko polityczne.

Słabe wyniki indeksu Singapore Straits Times mogą się utrzymywać

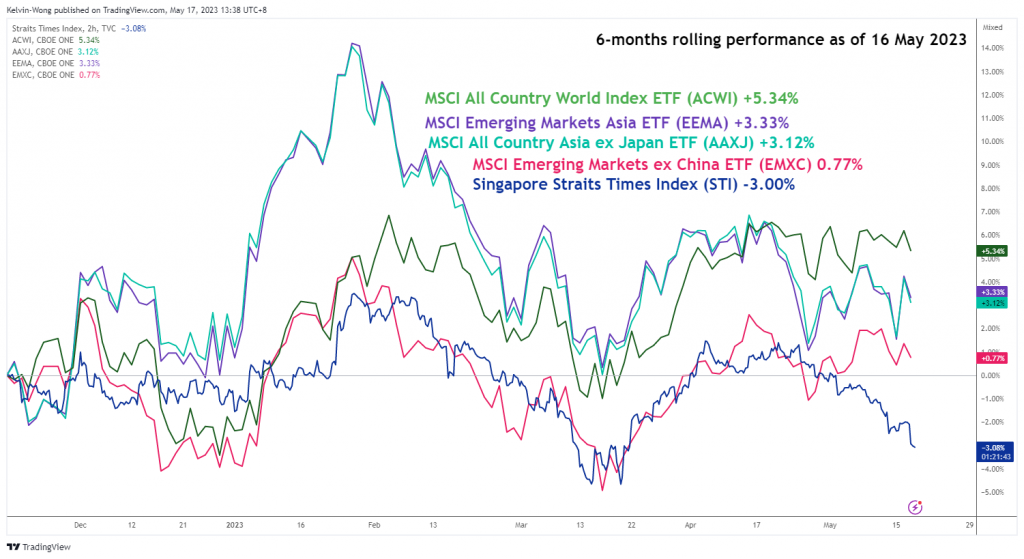

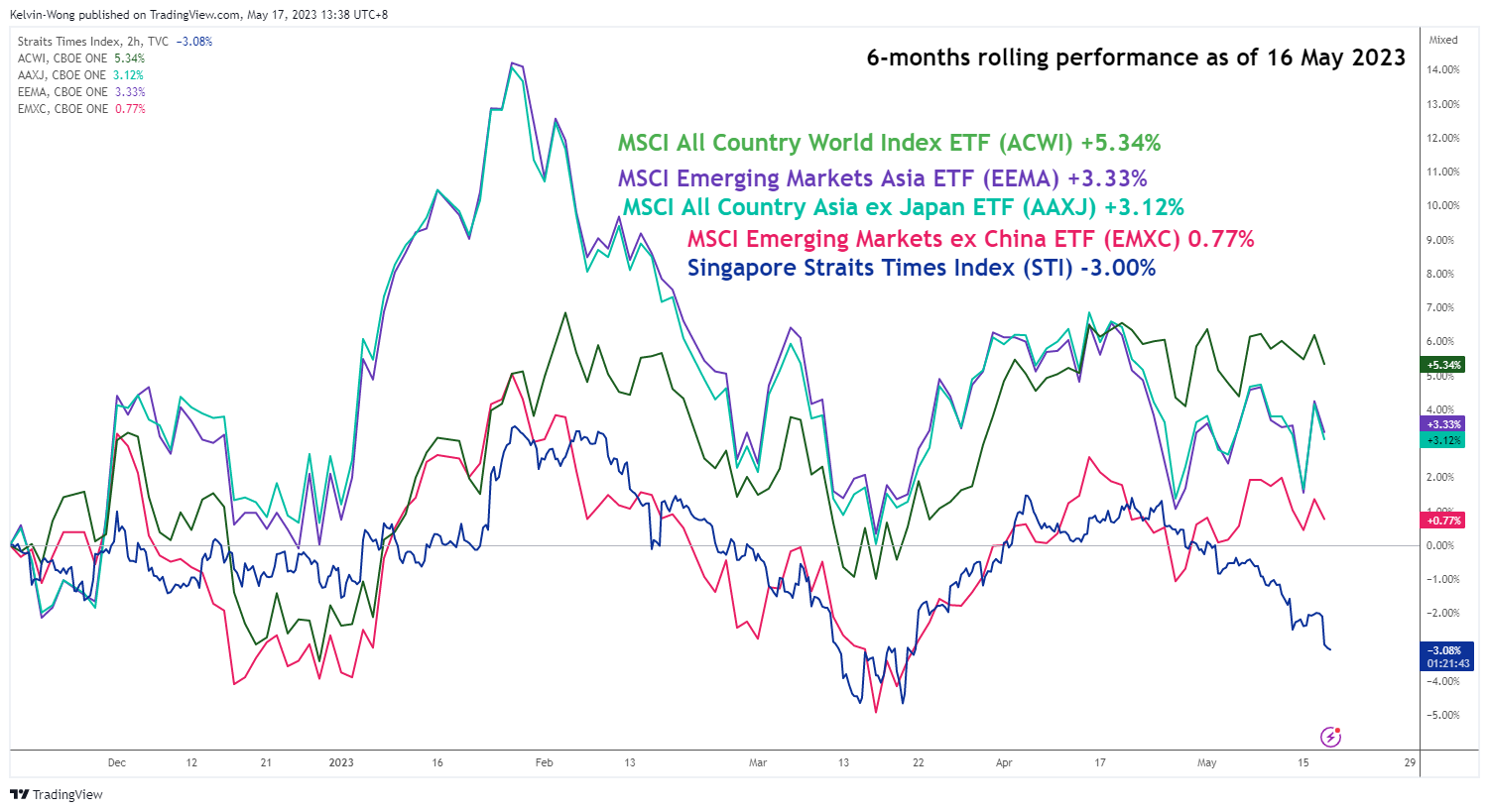

Akcje Singapuru mierzone za pomocą wskaźnika Straits Times Index (STI) osiągały gorsze wyniki w porównaniu z resztą świata, regionem azjatyckim i regionalnymi rynkami wschodzącymi.

W przypadku sześciomiesięcznych wyników kroczących na dzień 16 maja 2023 r. STI odnotował stratę w wysokości -3.00% w porównaniu do zysków odnotowanych w indeksach MSCI All Country World Index (+5.34%), MSCI Emerging Markets Asia (+3.33%), MSCI Wszystkie kraje Azji bez Japonii (+3.12%) oraz MSCI Emerging Markets bez Chin (+0.77%).

Ryc. 1: Indeks Strait Times Singapuru w ciągu 6 miesięcy w porównaniu z resztą świata, stan na dzień 16 maja 2023 r.

(Źródło: TradingView, kliknij, aby powiększyć wykres)

W związku z tym, jeśli popyt wewnętrzny Chin będzie nadal słabł w nadchodzących miesiącach bez bardziej agresywnego, akomodacyjnego nastawienia polityki pieniężnej ze strony PBoC, STI Singapuru może nadal odczuwać dalszą potencjalną presję spadkową w drugiej połowie 2023 r.

Bazując na analizie technicznej, STI był notowany poniżej swojej kluczowej 200-dniowej średniej kroczącej przez pięć kolejnych dni w tym momencie i obecnie działa jako opór na poziomie około 3,255 z pośrednim wsparciem do obserwowania na poziomie 3,090 (swing low obszar z dnia 14 marca 2023 r.), po którym nastąpiło główne wsparcie zakresu wynoszące 3,040, utrzymujące się od najniższego poziomu od 14 maja 2021 r.

Analiza techniczna MSCI Singapur – Dalsza potencjalna krótkoterminowa presja spadkowa poniżej 200-dniowej MA

Rys. 2: Trend Singapuru 30 na dzień 17 maja 2023 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Od początku miesiąca do maja 2023 r Singapur 30 Indeks (zastępca dla kontraktów terminowych MSCI Singapore) odnotował stratę w wysokości -4.5%, co stanowi największy miesięczny spadek od prawie roku. W perspektywie długoterminowej Indeks znajduje się w pułapce długoterminowej sekularnej konfiguracji wahań, obowiązującej od listopada 2020 r., maksimum na poziomie 392.35, z ryzykiem retestu długoterminowego wsparcia sekularnego na poziomie 270.40 w nadchodzących miesiącach w oparciu o jego bieżąca trajektoria (patrz wykres miesięczny).

W krótszym okresie (zobacz wykres 4-godzinny) akcje cenowe spowodowały gwałtowny spadek od czasu niedźwiedziego załamania poniżej kluczowej 200-dniowej średniej kroczącej we wtorek 16 maja, która obecnie działa jako opór na poziomie około 295.77.

Nie można wykluczyć niewielkiego odbicia z powodu tak gwałtownego ruchu spadkowego, ale niewielka faza trendu spadkowego trwająca od szczytu z 4 kwietnia na poziomie 315.06 pozostaje nienaruszona, wzmocniona niedźwiedzimi warunkami widocznymi na 4-godzinnym wskaźniku trendu MACD.

Pośrednie wsparcie do obserwowania wyniesie 285.70. Jednak prześwit powyżej kluczowego krótkoterminowego oporu kluczowego 295.77 neguje niedźwiedzi ton, aby zobaczyć następny opór na poziomie 299.40.

Treść służy wyłącznie celom informacyjnym. Nie jest to porada inwestycyjna ani rozwiązanie umożliwiające kupno lub sprzedaż papierów wartościowych. Autorami są opinie; niekoniecznie firmy OANDA Business Information & Services, Inc. lub któregokolwiek z jej podmiotów stowarzyszonych, zależnych, urzędników lub dyrektorów. Jeśli chcesz powielać lub redystrybuować jakąkolwiek treść znajdującą się w MarketPulse, wielokrotnie nagradzanym serwisie do analizy rynku Forex, towarów i globalnych indeksów oraz w serwisie z wiadomościami, tworzonym przez OANDA Business Information & Services, Inc., prosimy o dostęp do kanału RSS lub o kontakt pod adresem info@marketpulse.com. Wizyta https://www.marketpulse.com/ aby dowiedzieć się więcej o rytmie światowych rynków. © 2023 OANDA Business Information & Services Inc.

Najnowsze posty Kelvina Wonga (zobacz wszystkie)

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Kupuj i sprzedawaj akcje spółek PRE-IPO z PREIPO®. Dostęp tutaj.

- Źródło: https://www.marketpulse.com/indices/msci-singapore-under-downside-pressure-from-weak-external-demand-china/kwong

- :ma

- :Jest

- :nie

- :Gdzie

- 1

- 14

- 15 roku

- 15%

- 17

- 2020

- 2021

- 2022

- 2023

- 30

- 40

- 49

- 7

- 70

- 77

- 9

- a

- O nas

- powyżej

- dostęp

- działania

- zajęcia

- dodatek

- adres

- Przyjęcie

- niekorzystny

- Rada

- Spółki stowarzyszone

- Po

- przed

- agresywny

- Wszystkie kategorie

- an

- analiza

- i

- każdy

- podejście

- kwiecień

- SĄ

- POWIERZCHNIA

- na około

- AS

- Azja

- azjatyckiego

- At

- Sierpnia

- autor

- Autorzy

- awatara

- średni

- nagroda

- z dala

- Bank

- Banki

- na podstawie

- BE

- niedźwiedzi

- jest

- poniżej

- Benchmark

- obie

- Odbić się

- Pudełko

- awaria

- szerokie

- Byki

- biznes

- ale

- kupować

- by

- CAN

- nie może

- centralny

- Bank centralny

- Banki Centralne

- Wykres

- Chiny

- Chińskie

- chiński

- kliknij

- COM

- połączenie

- przyjście

- Towary

- Warunki

- przeprowadzone

- systemu

- Podłączanie

- kolejny

- Zgoda

- konserwatywny

- skontaktuj się

- zawartość

- kontynuować

- ciągły

- skurcz

- kraje

- kraj

- kursy

- Aktualny

- dane

- Dni

- upadek

- deflacyjny

- Kreowanie

- rozwinięty

- Dyrektorzy

- Krajowy

- minusem

- z powodu

- Gospodarczy

- Rozwój ekonomiczny

- wskaźniki ekonomiczne

- Elektronika

- Elliott

- zaokrętować

- wschodzących

- rynki wschodzące

- powiększać

- epizod

- Akcje

- Szacunki

- Eter (ETH)

- wymiana

- doświadczenie

- ekspert

- eksport

- eksport

- zewnętrzny

- Łatwość

- Spadać

- budżetowy

- Znajdź

- pływ

- następnie

- W razie zamówieenia projektu

- obcy

- wymiana zagraniczna

- forex

- znaleziono

- świeży

- od

- fundusz

- fundamentalny

- dalej

- Futures

- Zyski

- PKB

- wzrost PKB

- Ogólne

- Globalne

- Globalna ekonomia

- globalne rynki

- towary

- Wzrost

- Pół

- Have

- Wysoki

- Jednak

- HTTPS

- if

- Rezultat

- in

- bezczynność

- Inc

- wskaźnik

- wskazany

- Wskaźnik

- wskaźniki

- Indeksy

- przemysłowy

- Produkcja przemysłowa

- Informacja

- Instytut

- Pośredni

- inwestycja

- IT

- JEGO

- Japonia

- kelwin

- Klawisz

- największym

- Nazwisko

- firmy

- prowadzić

- prowadzący

- pożyczanie

- Obiektyw

- poziomy

- lubić

- Płynność

- długoterminowy

- od

- niski

- MACD

- Macro

- poważny

- i konserwacjami

- produkcja

- March

- wyraźny

- rynek

- Perspektywy rynku

- badania rynku

- MarketPulse

- rynki

- materiały

- Maksymalna szerokość

- Może..

- moll

- MLF

- Moda

- Poniedziałek

- Monetarny

- Polityka pieniężna

- Miesiąc

- miesięcznie

- miesięcy

- jeszcze

- ruch

- przeniesienie

- średnia ruchoma

- MSCI

- koniecznie

- Potrzebować

- wymagania

- ujemny

- terytorium ujemne

- aktualności

- Następny

- listopad

- już dziś

- liczny

- of

- Oficerowie

- on

- ONE

- trwający

- tylko

- Opinie

- or

- ludzkiej,

- na zewnątrz

- Outlook

- wydajność

- koniec

- wzmacniacz

- namiętny

- Przeszłość

- PBOC

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- perspektywy

- faza

- kluczowy

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- Proszę

- pmi

- polityka

- pozycjonowanie

- Wiadomości

- potencjał

- potencjalnie

- nacisk

- poprzedni

- Cena

- Wcześniejszy

- Wytworzony

- Produkcja

- Produkty

- że

- pełnomocnik

- nabywczy

- cele

- Q1

- Q2

- zasięg

- Kurs

- Czytaj

- Czytający

- niedawny

- nagrany

- region

- regionalny

- wzmacniać

- pozostał

- szczątki

- raport

- reprezentowane

- Badania naukowe

- Odporność

- REST

- detaliczny

- Sprzedaż detaliczna

- Odwrócenie

- Ryzyko

- Walcowanie

- rss

- orzekł,

- sole

- druga

- sektor

- Papiery wartościowe

- widzieć

- widziany

- sprzedać

- senior

- usługa

- Usługi

- kilka

- dzielenie

- krótkoterminowy

- znaki

- ponieważ

- Singapur

- Singapur

- witryna internetowa

- Zwolnij

- rozwiązanie

- Źródło

- specjalizujący się

- Rynek

- Nadal

- stany magazynowe

- Giełdy

- Strateg

- taki

- sugerować

- Wskazuje

- wsparcie

- Huśtawka

- Przełącznik

- Stuknij

- ukierunkowane

- Techniczny

- Analiza techniczna

- dziesięć

- semestr

- terytorium

- niż

- że

- Połączenia

- świat

- to

- tysiące

- dokręcanie

- czasy

- do

- TON

- w obrocie

- Handlowcy

- Handel

- TradingView

- Trening

- trajektoria

- Trend

- wyzwalać

- Wtorek

- SKRĘCAĆ

- dla

- wyjątkowy

- us

- za pomocą

- v1

- Przeciw

- Odwiedzić

- Oglądaj

- fala

- DOBRZE

- który

- będzie

- zwycięski

- w

- w ciągu

- bez

- wong

- świat

- najgorszy

- by

- rok

- lat

- ty

- zefirnet

- zero