Dotychczasowe wyniki w 2022 r. były historycznie złe, nie tylko w przypadku aktywów cyfrowych, ale prawie wszystkich klas aktywów. Zaostrzająca się polityka pieniężna na całym świecie, rosnąca siła dolara amerykańskiego i spadek wyceny aktywów ryzykownych spowodowały szeroki wachlarz wezwań do uzupełnienia depozytu zabezpieczającego, likwidacji zadłużenia i delewarowania.

W przestrzeni aktywów cyfrowych Ethereum pozostaje największą platformą inteligentnych kontraktów, obsługującą mnóstwo produktów finansowych, innowacji i automatyzacji, o różnym stopniu decentralizacji (ogólnie określanej jako DeFi). W trakcie hossy w latach 2020-21 przyjęcie tych produktów zarówno przez handel detaliczny, jak i instytucje doprowadziło do nadmiernego nagromadzenia dźwigni w sektorze DeFi.

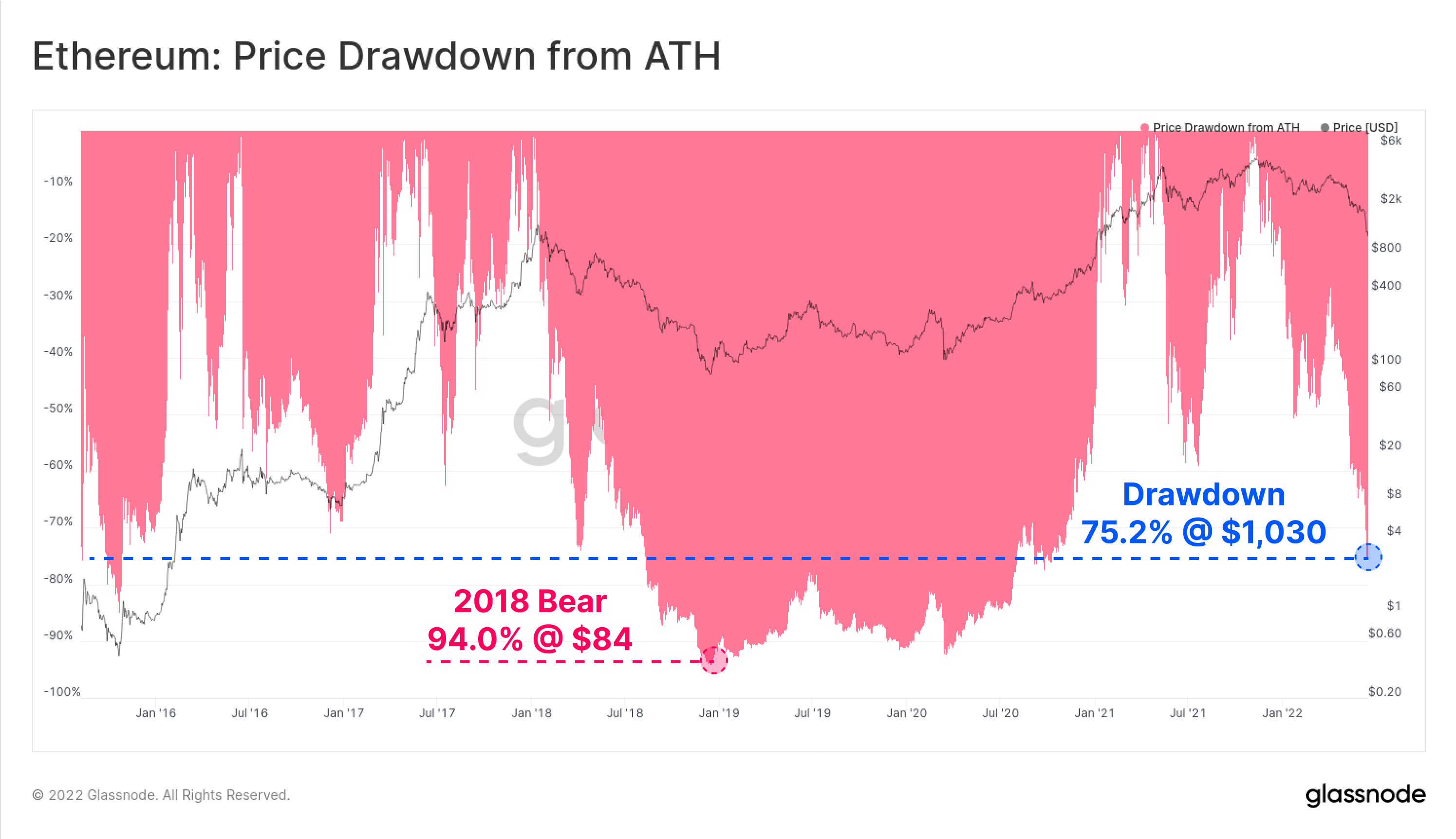

Wraz z nadejściem panującej bessy cena natywnego tokena ETH Ethereum spadła do minimum 1,030 USD, osiągając 75.2% od najwyższego w historii 4,808 USD. W wyniku tej doskonałej burzy cały ekosystem Ethereum doświadcza obecnie historycznego zdarzenia delewarowania. W tym artykule przyjrzymy się niektórym wczesnym sygnałom ostrzegawczym, skali zdarzenia delewarowania i jego wpływowi na rentowność inwestorów ETH.

Ten kawałek ma również skojarzony Pulpit nawigacyjny na żywo dostępny tutaj.

Zmniejszający się popyt

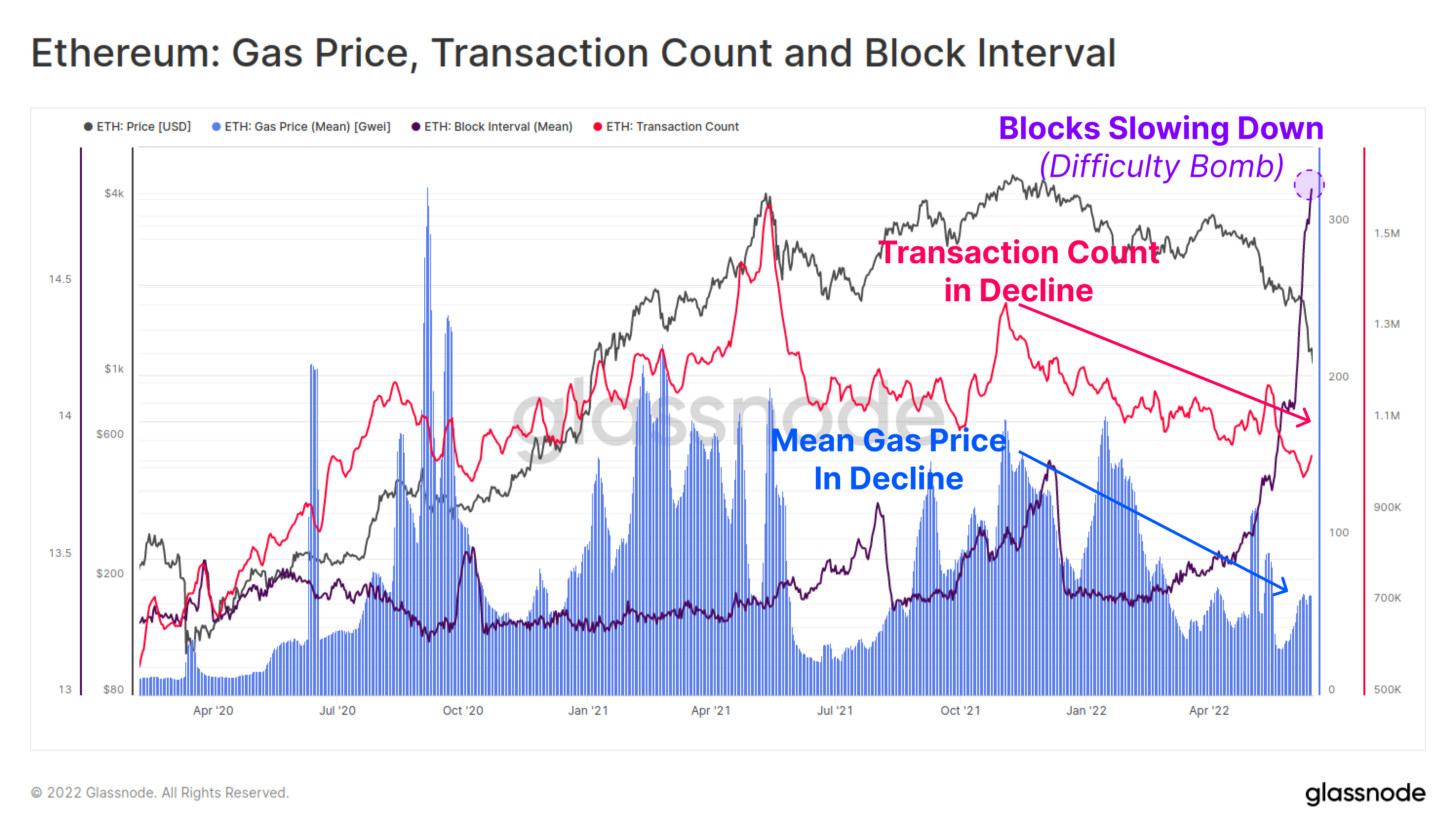

Pojawiły się dość wczesne sygnały, że po listopadowym ATH nastąpił spadek wykorzystania Ethereum i popytu na sieć. Zarówno dzienna liczba transakcji (kolor różowy), jak i średnia zapłacona cena gazu (kolor niebieski) odnotowały blisko 6-miesięczny spadek makro. Sugeruje to, że ogólna aktywność, popyt i wykorzystanie łańcucha Ethereum uległy złagodzeniu.

Średnia cena gazu nieco się poprawiła w ostatnich tygodniach, jednak jest to bardziej prawdopodobne w wyniku przeciążenia spowodowanego spowolnieniem interwałów bloków (fioletowy), ponieważ bomba trudności zbliża się do nadchodzącego połączenia.

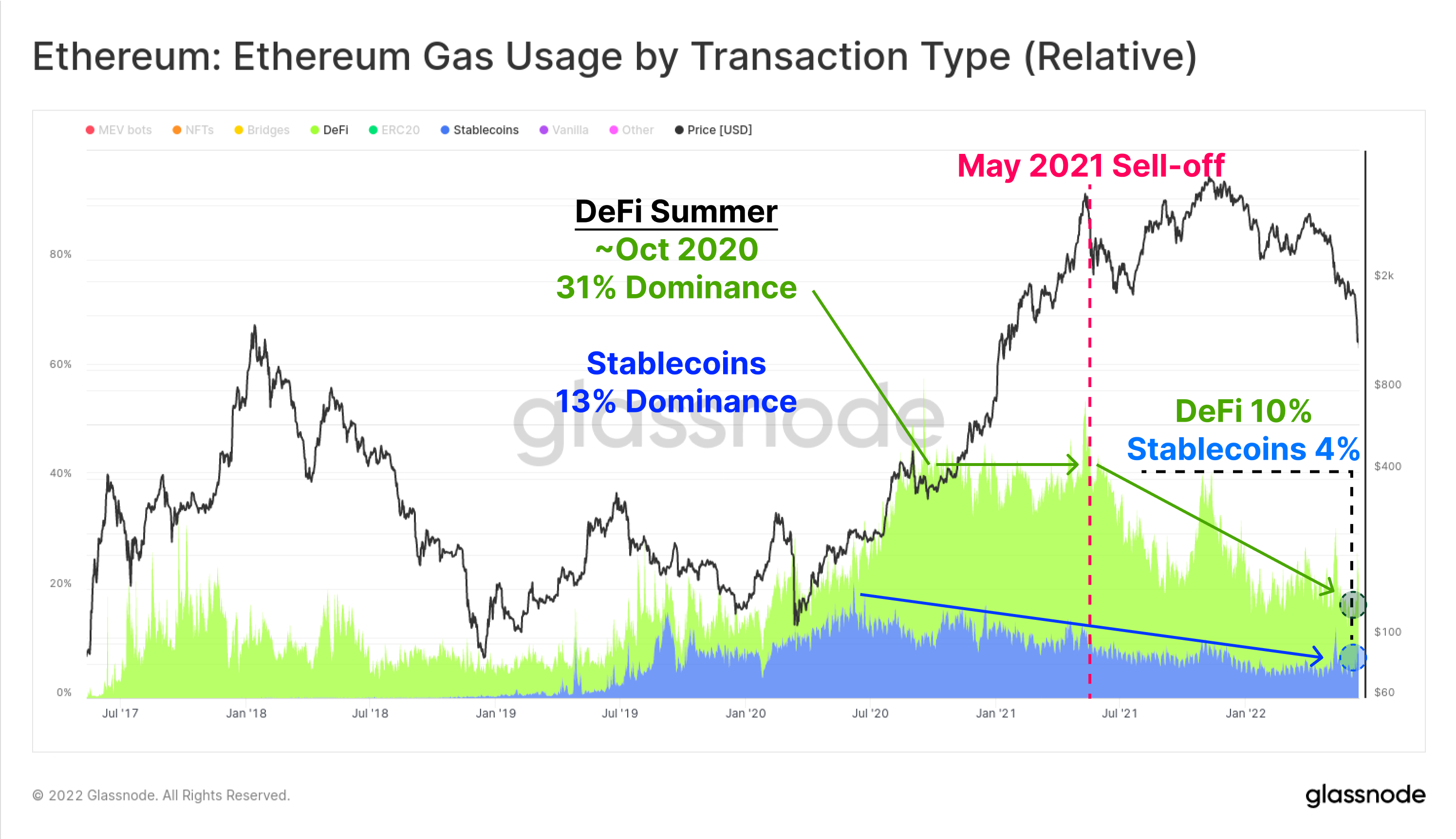

Poniższy wykres pokazuje dominację zużycia gazu dla stablecoinów (niebieski) i aplikacji DeFi (zielony). Transfery Stablecoin i protokoły DeFi stanowią obecnie odpowiednio 5.2% i 10.2% obecnego zużycia gazu Ethereum. Ta dominacja wykorzystania stale spadała od szczytu rynkowego z maja 2021 r., gdzie Stablecoins i DeFi przejęły odpowiednio 11.4% i 33.4% zużycia gazu.

Wynika to częściowo z wypierania przez boom NFT w drugiej połowie 2021 r., ale wskazuje również na spadający profil popytu.

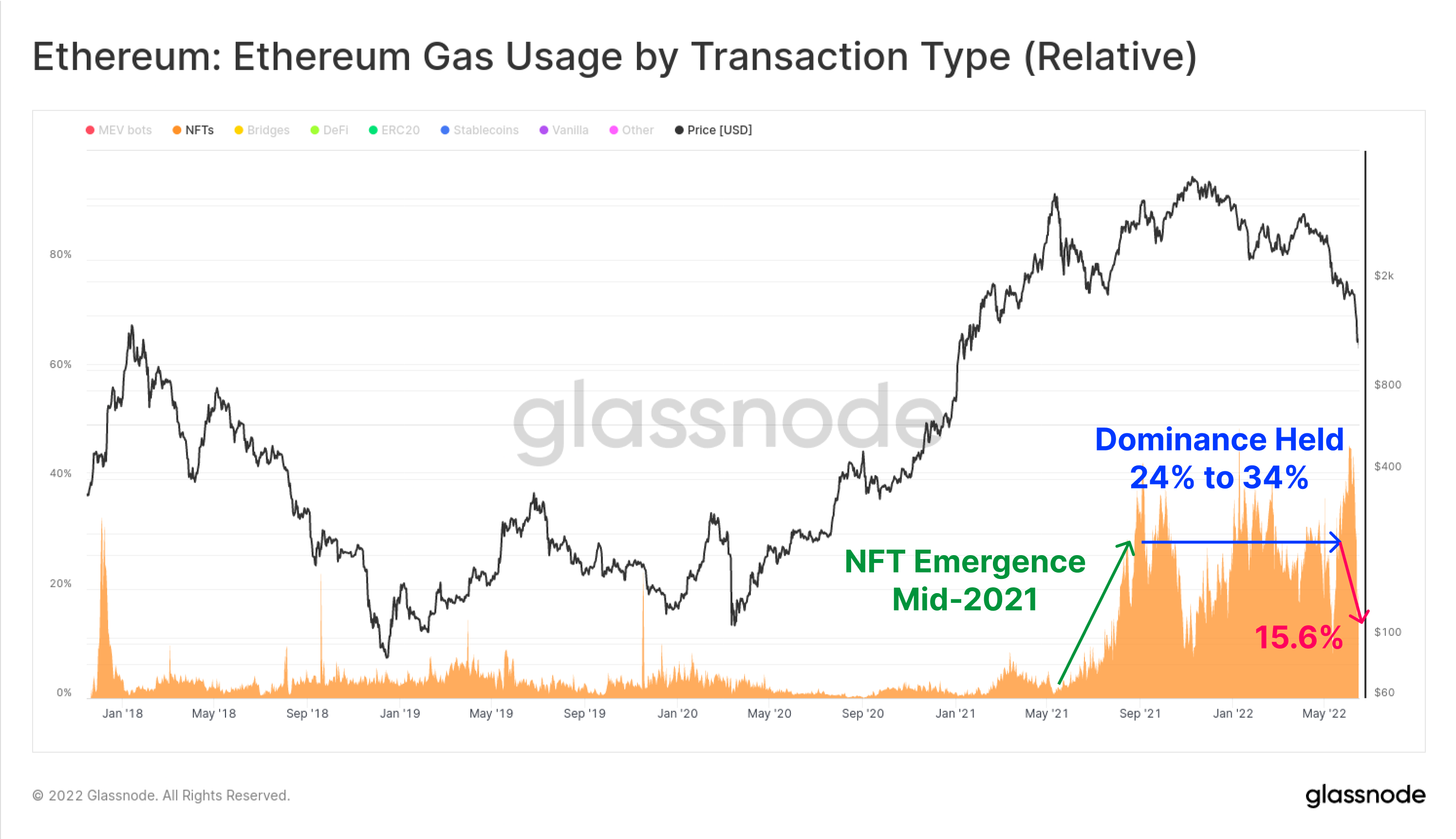

W całym sektorze NFT względny udział gazu wydanego na transakcje NFT osiągnął szczyt w drugiej połowie 2021 r., ale od tego czasu spadł z najwyższego poziomu 46.0% ustalonego na początku czerwca 2022 r. do zaledwie 19.6% obecnie. Transakcje NFT zaczęły się dynamicznie rozwijać w latach 2021-22, utrzymując w tym czasie ponad 20% całego zużycia gazu.

Możliwe, że niedawny szczyt, a następnie spadek zużycia gazu NFT wskazuje na makroprzesunięcie w kierunku coraz bardziej negatywnej reakcji inwestorów na zmienność rynku.

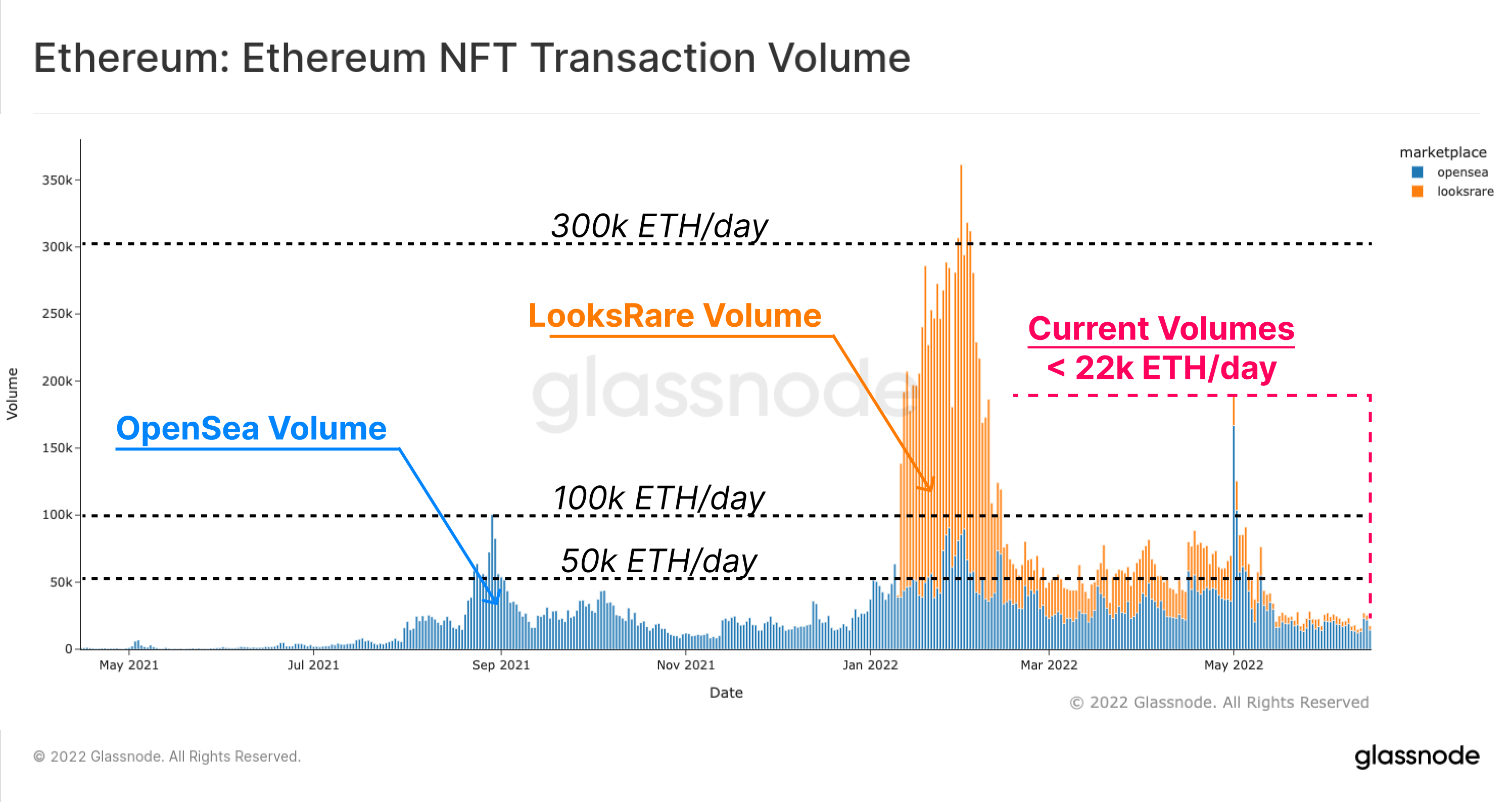

Podobną obserwację można poczynić w odniesieniu do wolumenu transakcji NFT. Poniższy wykres pokazuje wolumen transakcji denominowany przez ETH dla OpenSea (niebieski) i LooksRare (pomarańczowy), które utrzymywały dzienne wolumeny handlu między 50 tys. ETH a 100 tys. obecnie posiada nieco powyżej 2022 tys. ETH dziennie (około 22 mln USD dziennie @ 24.2 USD ETH).

W wielu aspektach ekosystemu Ethereum profil popytu słabnie, przy spadku ogólnego wykorzystania aplikacji, złagodzeniu przeciążenia sieci po ATH z listopada 2021 r., a ochłodzenie rynków NFT staje się widoczne w ostatnich tygodniach.

Rozmiary odprężenia

Jedną z bardziej popularnych metryk w ekosystemie DeFi jest koncepcja Total Value Locked (TVL), która próbuje śledzić wartość tokenów denominowanych w USD lub ETH zdeponowanych w różnych protokołach DeFi. Należą do nich rynki pieniężne, protokoły pożyczkowe, zdecentralizowane pule płynności wymiany i wiele innych.

Popularnym zastosowaniem protokołów DeFi jest uzyskanie dźwigni finansowej, często poprzez pożyczanie stablecoinów w USD pod zabezpieczenie kryptowalut. W wielu przypadkach ta dźwignia jest następnie wymieniana i/lub deponowana w protokołach DeFi, tworząc formę ponownej hipotekacji w łańcuchu.

W sytuacji, gdy kapitał w coraz większym stopniu podejmuje ryzyko pozycjonowania, TVL w protokołach DeFi doświadczyła dramatycznego odprężenia. Wynika to z dwóch podstawowych mechanizmów:

- Dźwignia finansowa i rekurencyjne pozycje pożyczkowe zgromadzone przez rynek podczas zamykania byka, według uznania lub poprzez likwidację.

- Wartość zabezpieczenia kryptograficznego spadającego w postaci tokenów zablokowanych w protokołach DeFi jest przeszacowana niżej, często w wyniku strony sprzedaży generowanej przez punkt 1 powyżej.

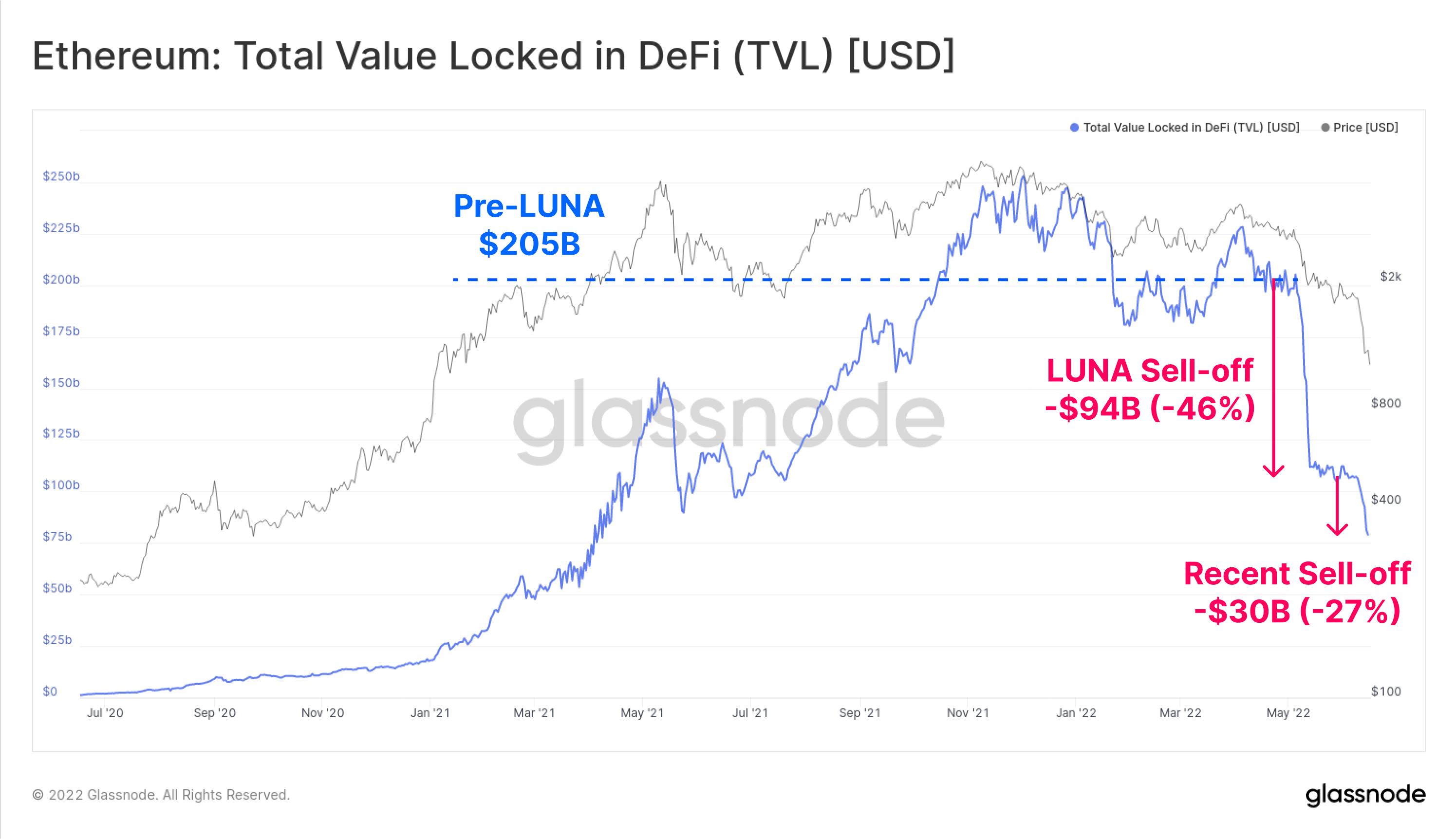

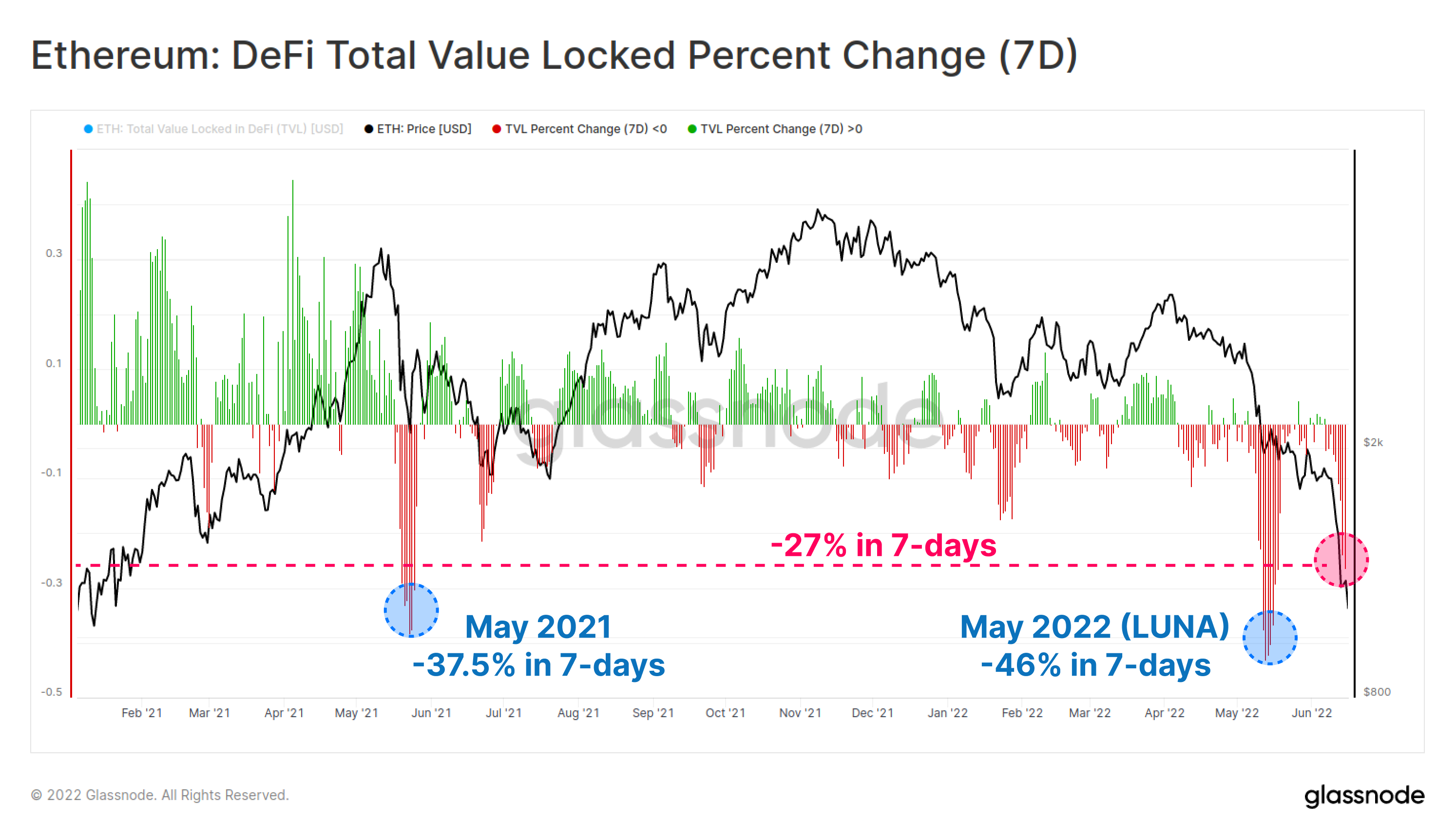

TVL w Ethereum spadła o 124 miliardy dolarów (60%) w ciągu ostatnich sześciu tygodni, co spowodowało spadek TVL do 81 miliardów dolarów. Do maja i czerwca ten odpoczynek miał miejsce w dwóch transzach, najpierw w wysokości -94 mld USD podczas załamania Projekt LUNA, a następnie kolejne -30 mld USD w połowie czerwca.

W ciągu 7 dni oba te ostatnie wypłukane TVL wyróżniają się jako jedne z najbardziej znaczących w ciągu ostatnich 18 miesięcy. Niedawna wyprzedaż spowodowała spadek TVL o -27% w ciągu tygodnia.

Według tej metryki istnieją tylko dwa zdarzenia delewarowania na większą skalę; pierwszy to -46.0% związany z niedawnym upadkiem LUNA, a -37.5% podczas wyprzedaży z ówczesnego zestawu ATH w maju 2021 r.

Rzut monetami stabilnymi

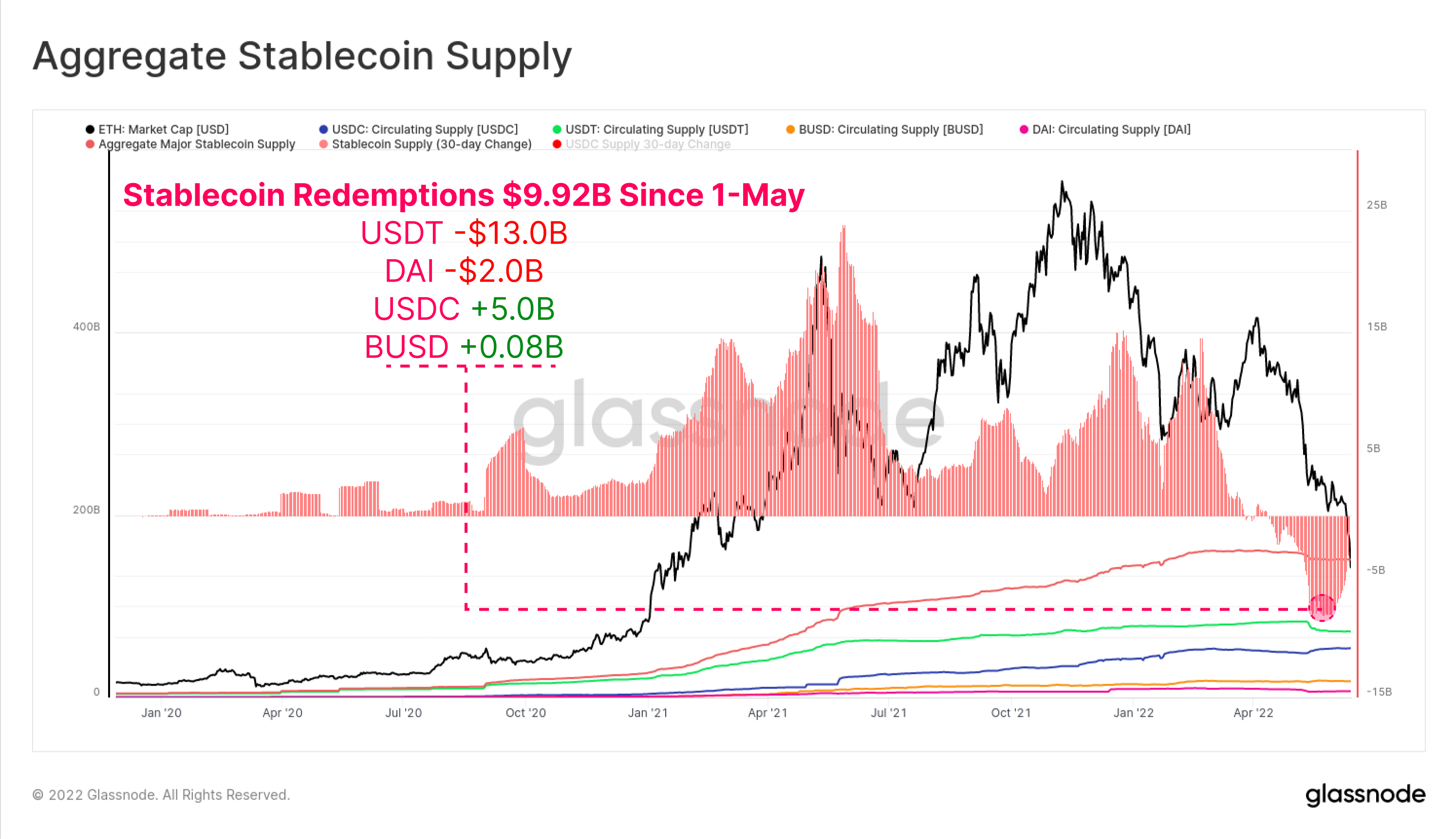

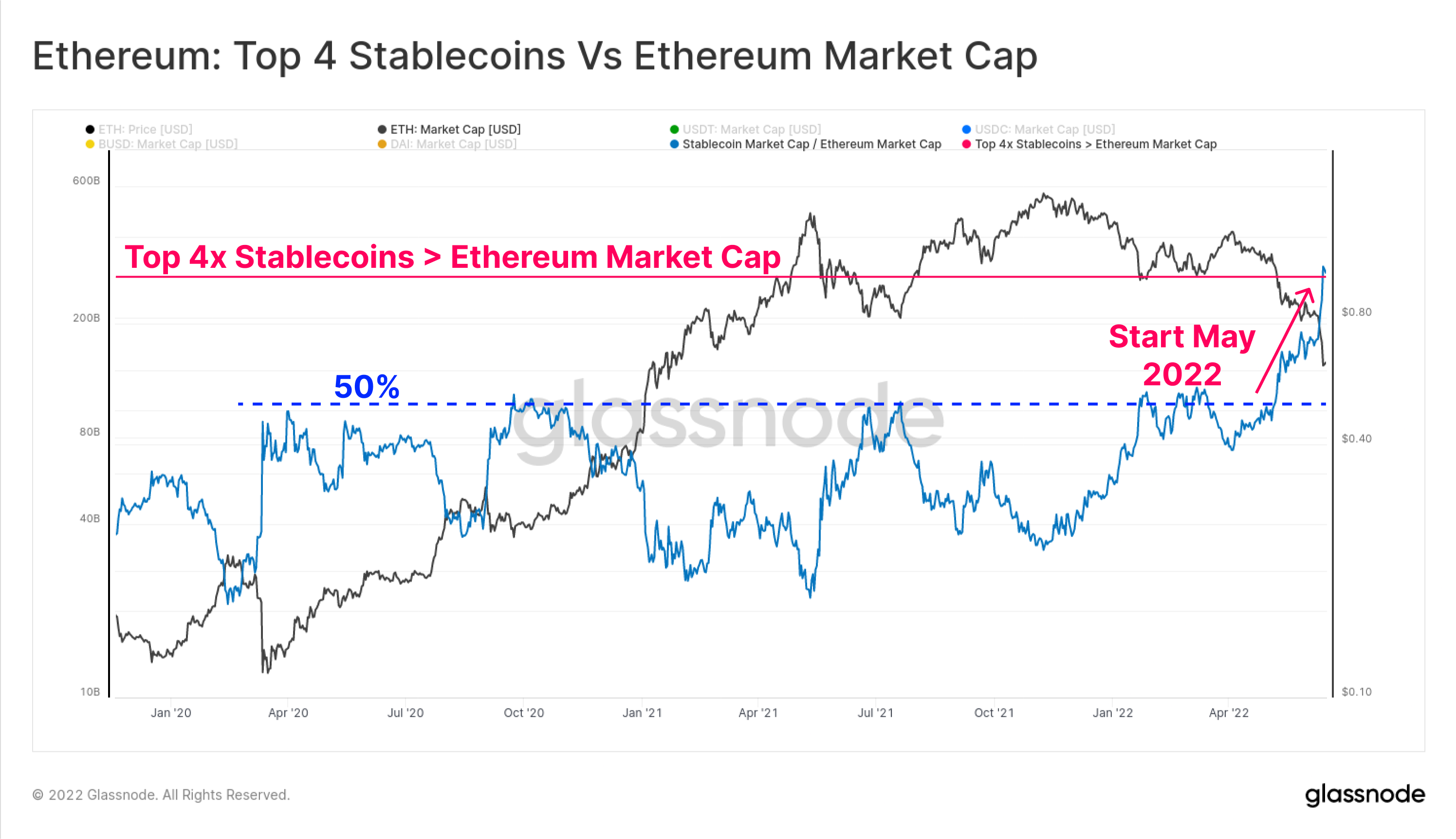

Od początku maja całkowite wykupy stablecoinów wyniosły 9.92 mld USD w całkowitym odpływie kapitału z rynku. USDT odnotował największe umorzenia w wysokości -13.0 mld USD, a następnie DAI z -2.0 mld USD, ponieważ inwestorzy zamykają dźwignię (lub zostają zlikwidowani) uzyskaną za pośrednictwem skarbców MakerDAO.

Co ciekawe, podaż USDC wzrosła o 5.0 mld USD od 1 maja, sygnalizując możliwą zmianę preferencji rynkowych z USDT w kierunku USDC jako ulubionego stablecoina.

Łączna kapitalizacja 4 najlepszych stablecoinów (USDT, USDC, BUSD i DAI) również przekroczyła kapitalizację rynkową Ethereum o 3.0 mld USD. Łączna kapitalizacja Top 4 stablecoin poprzednio przekroczyła 50% kapitalizacji rynkowej Ethereum przy wielu okazjach w latach 2020-22, jednak odnotowała dramatyczny wzrost w maju i czerwcu tego roku.

To pierwsze takie wydarzenie, które ma miejsce, a wydarzenie przedstawia trzy obserwacje dotyczące struktury rynku aktywów cyfrowych w perspektywie:

- Dramatyczny wzrost stablecoinów USD jako jednostki rozliczeniowej i kwotowanej.

- Jak silny był w ostatnich latach popyt na płynność denominowaną w dolarach. Zauważamy, że stablecoiny stanowią obecnie trzy z sześciu największych aktywów cyfrowych pod względem kapitalizacji rynkowej.

- Sama skala deprecjacji wyceny ekosystemu Ethereum w ciągu 2022 roku.

Zauważ, że nie wszystkie stablecoiny są hostowane na Ethereum, a mniejszy podzbiór to kapitał pożyczony z protokołów DeFi. Niemniej jednak, wydarzenie to podkreśla, dlaczego ma miejsce obecne delewarowanie, ponieważ pogłębia się dysproporcja między wartością krypto-zabezpieczenia a jednostką rozliczeniową depozytu zabezpieczającego (USD stablecoins).

Najnowsze badania Ethereum: Krótka historia Etherverse

Nasza najnowsza praca badawcza bada Etherverse z perspektywy udziału w rynku uchwyconego przez różne przypadki użycia w odniesieniu do transakcji w łańcuchu i zużycia gazu.

Przeczytajr kawałek analizy tutaj.

Sieć pod wodą

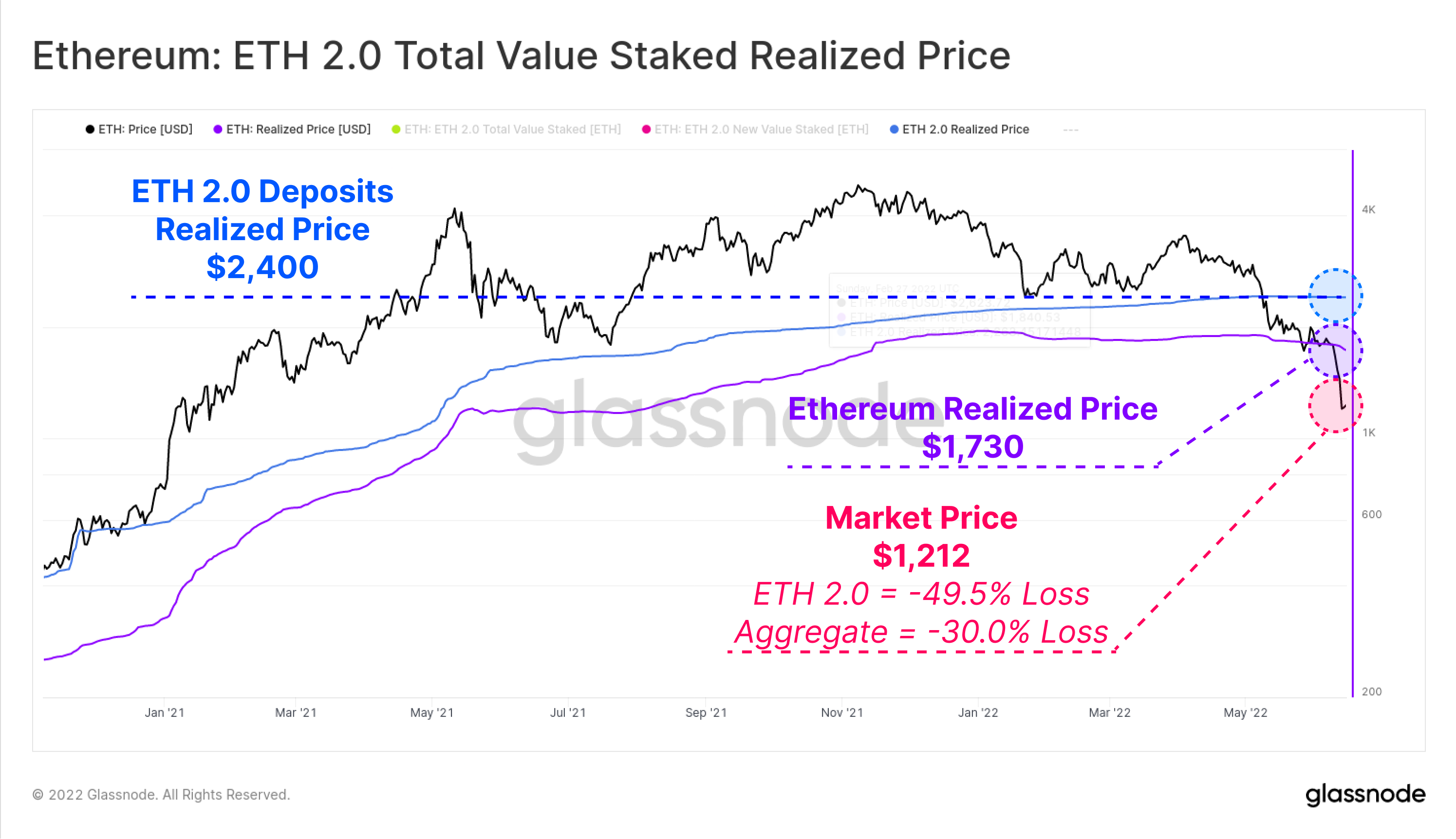

Jednym z najpotężniejszych narzędzi w analizie on-chain jest możliwość obliczenia Zrealizowanej Ceny dla sektorów rynku. Umożliwia to oszacowanie podstawy kosztowej tych kohort poprzez wycenę każdej monety w czasie, gdy ostatnio przechodziła między portfelami.

Z ceną spot ETH wynoszącą obecnie 1,212 USD, zagregowany rynek jest teraz znacznie poniżej Zrealizowanej Ceny wynoszącej 1,730 USD. Oznacza to, że rynek utrzymuje średnią niezrealizowaną stratę na poziomie -30.0%.

Jeśli spojrzymy konkretnie na deponentów ETH 2.0, możemy bezpośrednio zmierzyć wartość tokenów ETH w momencie ich zdeponowania, ponieważ nie można ich nie obstawić. Na tej podstawie deponenci ETH 2.0 mają znacznie wyższą podstawę zrealizowanych kosztów cenowych na poziomie 2,400 USD, a zatem ponoszą średnią niezrealizowaną stratę na poziomie -49.5%.

Warto zauważyć, że niektóre z tych depozytów będą powiązane z płynnymi instrumentami pochodnymi, takimi jak steTH firmy Lido, co pozwala inwestorom indywidualnym na sprzedaż aktywów bez wpływu na zrealizowaną cenę pierwotnych depozytów.

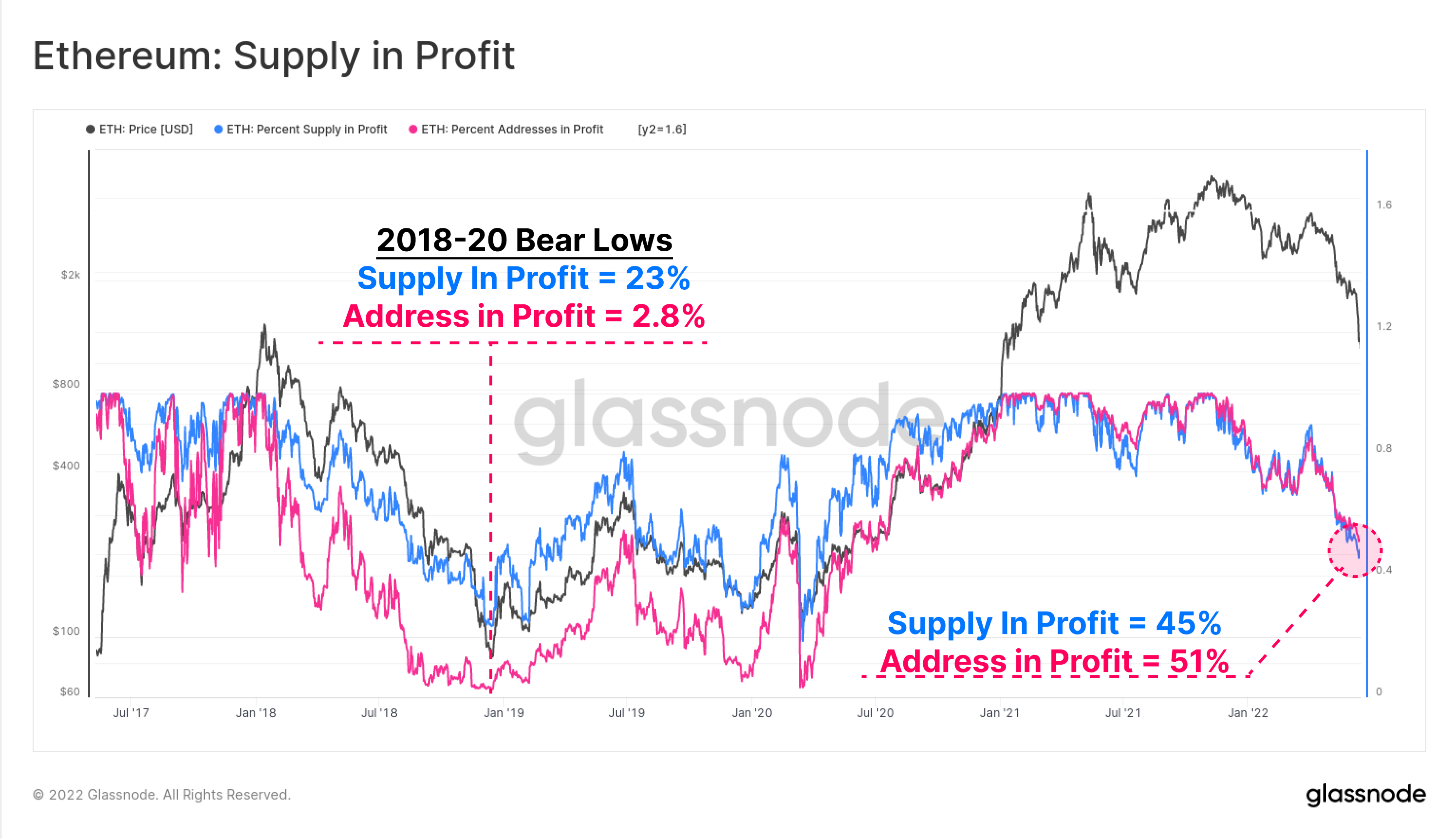

Procent podaży (niebieski) i adresy (różowy) w zysku to dwa wysokopoziomowe wskaźniki sieciowe, które mierzą obecny ból finansowy na rynku Ethereum w porównaniu z przeszłymi cyklami. Rentowność sieci osiągnęła obecnie najniższy poziom od czerwca 2020 r., kiedy rynek podnosił się po krachu COVID.

Opłacalność dostaw i adresu sugerują, że około połowa posiadaczy Ethereum znajduje się pod wodą w swoich gospodarstwach. Zwróć uwagę, że spadki z 2018, 2019 i 2020 r. osiągnęły rentowność na poziomie 23% podaży i tylko 2.8% adresów przynoszących zysk. Być może rysuje to nieco złowrogą ścieżkę, jeśli podobne poziomy zostaną osiągnięte w tym cyklu.

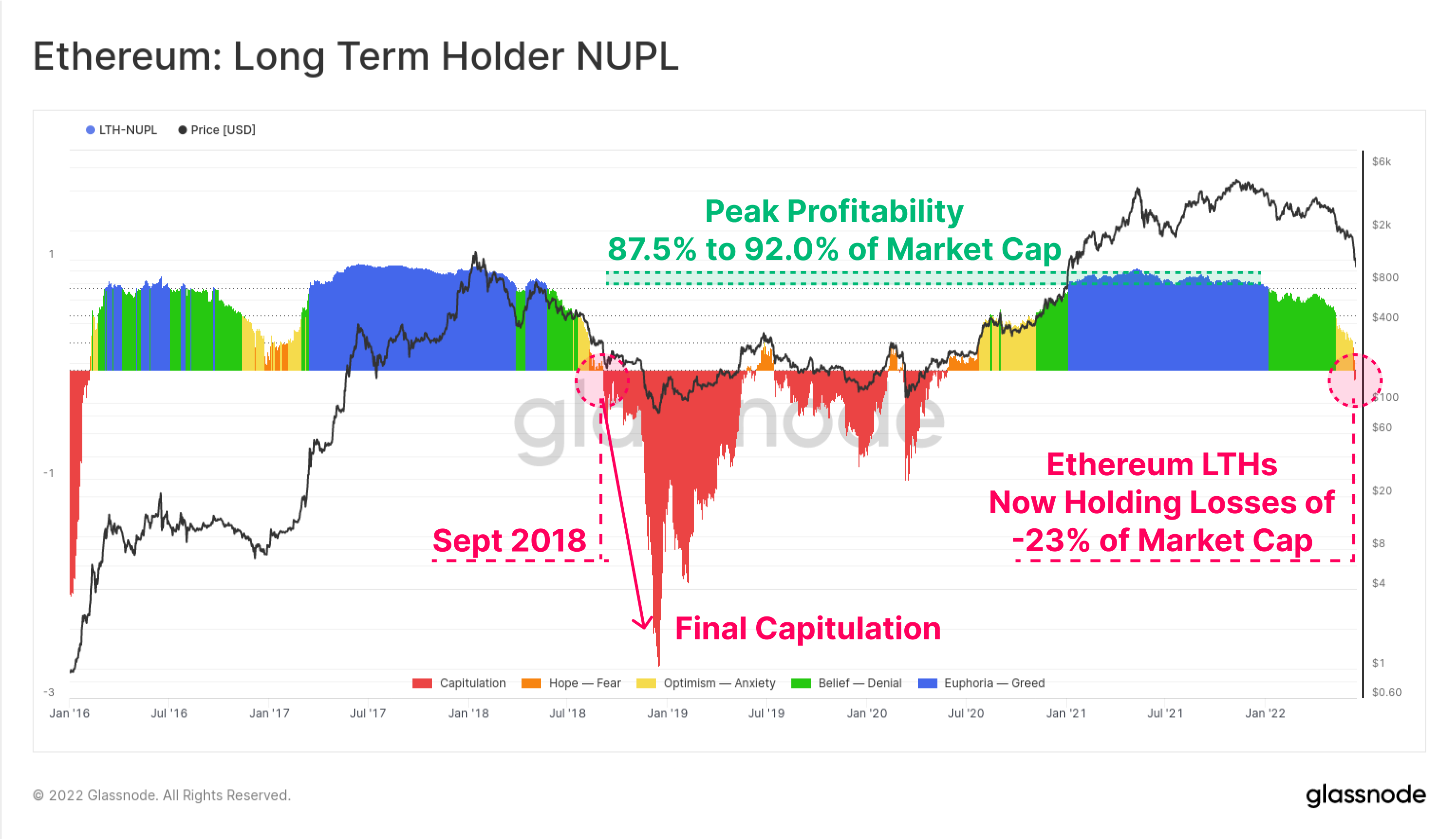

Możemy również zbadać łączny niezrealizowany zysk i stratę długoterminowych posiadaczy Ethereum, czyli tych, którzy przetrzymywali swoje monety przez ~5 miesięcy i najmniej skłonni są wydać na podstawie statystycznej.

Wskaźnik niezrealizowanych zysków/strat netto posiadacza długoterminowego (LTH-NUPL) pokazuje, że bieżąca rentowność tej kohorty spadła po osiągnięciu progu rentowności, aby teraz utrzymać niezrealizowane straty równe 23% kapitalizacji rynkowej. Oznacza to, że nawet najsilniejsi i najdłużej trwający inwestorzy ETH są teraz średnio pod wodą na swoich pozycjach. Ostatnim przykładem był wrzesień 2018 r., który poprzedził jeszcze głębszą kapitulację, ponieważ ceny spadły o 64% z 230 USD do 84 USD.

Blokowanie strat

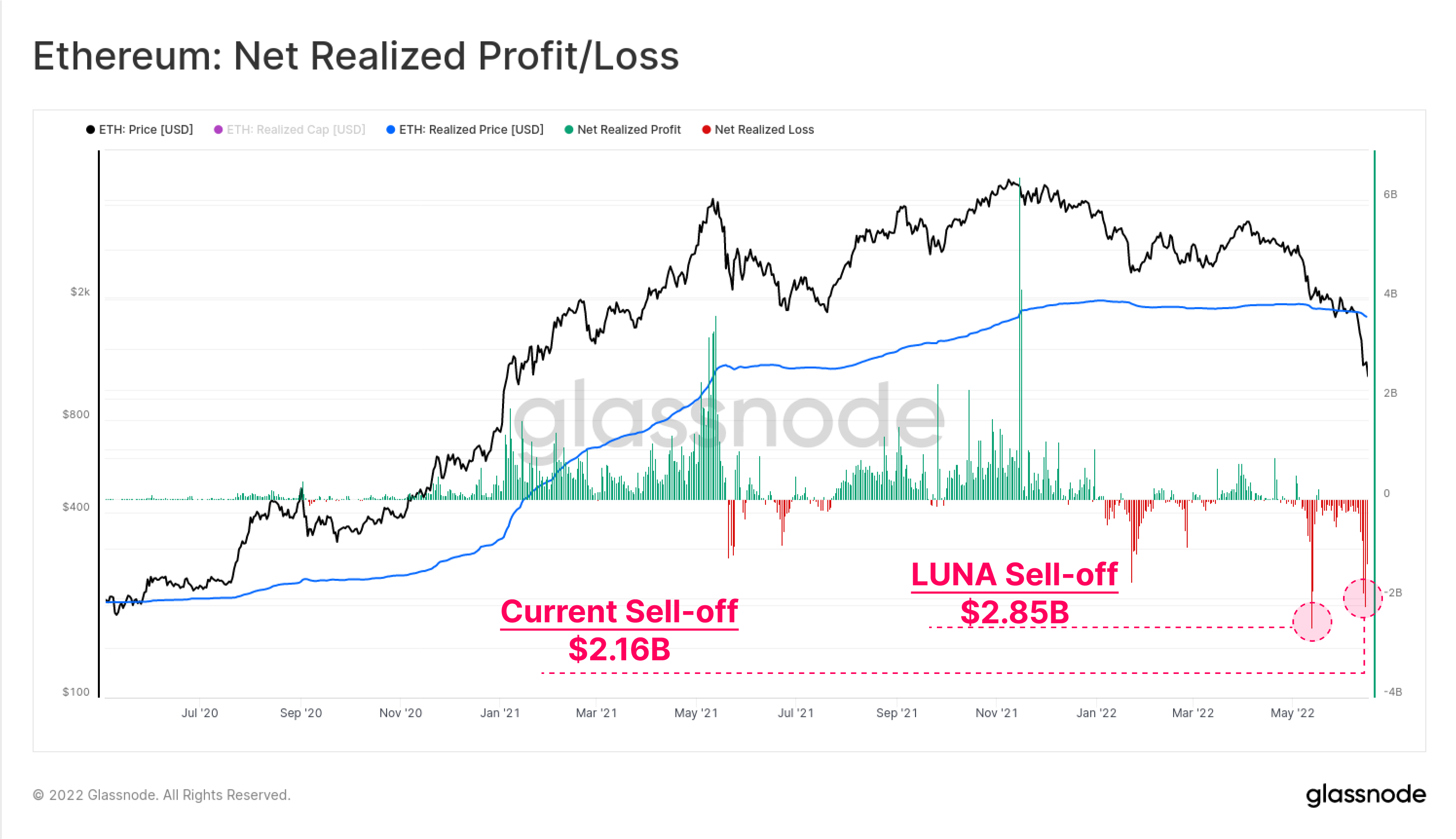

Gdy baza posiadaczy Ethereum posiada tak znaczne niezrealizowane straty, możemy następnie przejść do zachowania wydatkowego, aby zaobserwować, jak wielkie zyski lub straty są zablokowane przez faktyczne wydatki.

Motywowana LUNA wyprzedaż na początku maja pozostaje rekordowym w historii zrealizowanych strat netto dla inwestorów Etheruem, przy 2.85 mld USD odpływu kapitału w ciągu jednego dnia. Obecne zmniejszanie zadłużenia plasuje się na drugim miejscu, osiągając 2.16 mld USD strat w dniu 14 czerwca.

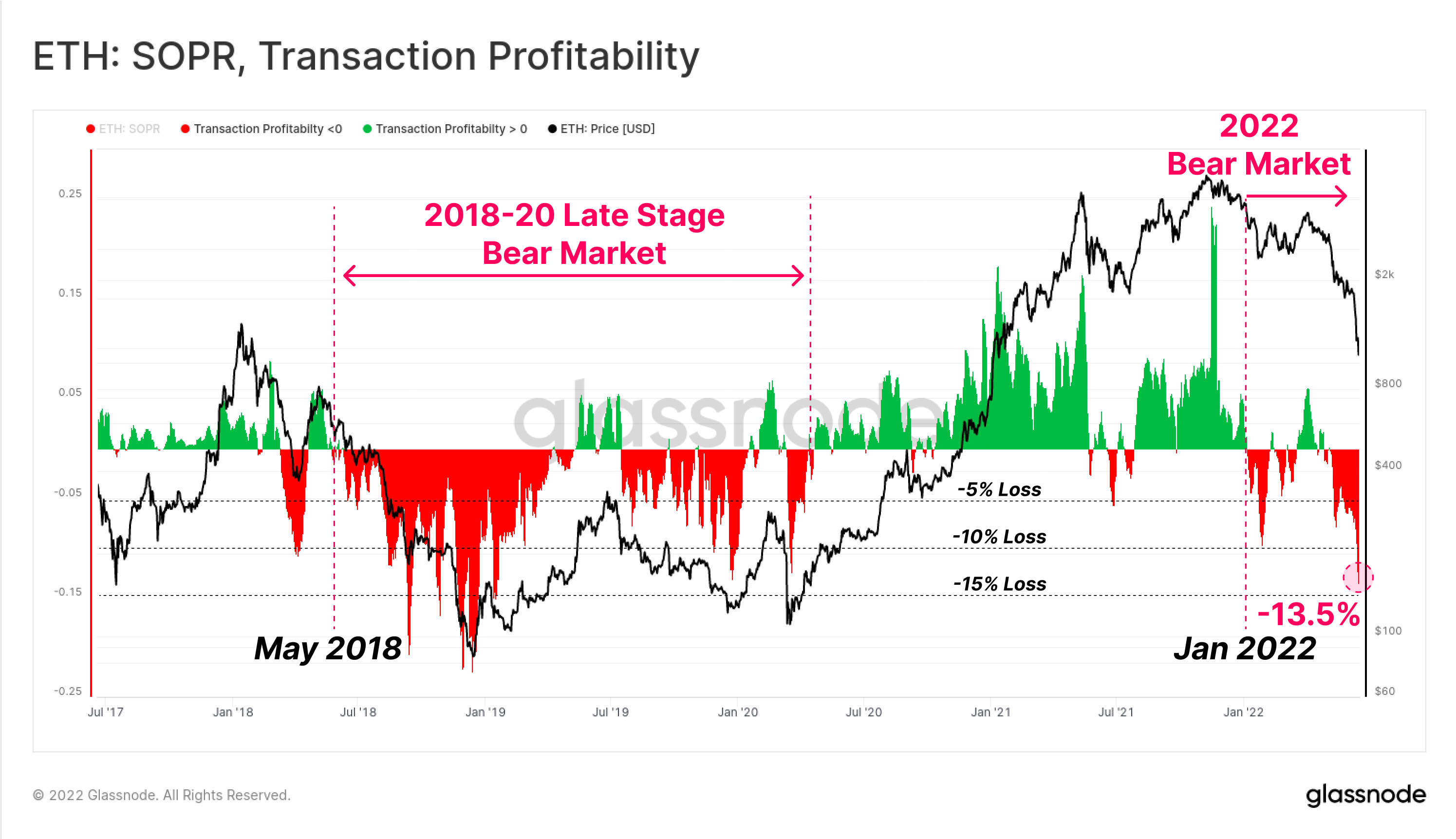

Na koniec, możemy spojrzeć na relatywną metrykę rentowności transakcyjnej Ethereum w łańcuchu (SOPR), patrząc na reżimy, w których zysk lub strata są realizowane przez rynek zagregowany.

Potwierdza to również, że rynek Ethereum prawdopodobnie potwierdził przejście w bessę w styczniu 2022 r., kiedy to względne straty zaczęły dominować w zachowaniach wydatkowych. Podobne zachowanie można zaobserwować w maju 2018 r., który poprzedzał głęboką bessę, z której odreagowanie zajęło prawie 2 lata, której kulminacją była wyprzedaż w marcu 2020 r.

Obecna rentowność transakcyjna wskazuje, że średnia transakcja ETH zamyka średnio -13.5% straty. Wprawdzie znaczący i na skalę zbieżną z poprzednimi bessami Ethereum, pozostaje on niski w stosunku do strat od -20% do -22% zrealizowanych przy dołkach kapitulacji z cyklu bessy w 2018 roku.

Podsumowanie i wnioski

Rynek aktywów cyfrowych w latach 2020-21 hossy przyniósł znaczną ilość innowacji i nowych produktów wprowadzonych w przestrzeni DeFi, a Ethereum nadal wiodącą pozycję jako dominująca platforma bazowa. Jednak wraz z innowacjami i przyjęciem pojawiła się akumulacja dźwigni finansowej, dług marżowy i nadmierne spekulacje.

Wraz z załamaniem się wycen rynkowych do 2022 r. wartość zabezpieczenia kryptograficznego dramatycznie spadła, tworząc niemożliwą do utrzymania rozbieżność w stosunku do pożyczonego kapitału stablecoin w USD. Rezultatem było historycznie duże zmniejszenie zadłużenia z przestrzeni DeFi, przy czym Total Value Locked spadł o -124 mld USD w ciągu zaledwie sześciu tygodni (60%).

Baza posiadaczy Ethereum jest teraz mocno pod wodą, z dużymi niezrealizowanymi stratami na monetach HODLed i historycznie dużymi stratami zablokowanymi w ostatnich tygodniach. Sygnalizuje to wysoki stopień trudności finansowych w bazie inwestorów i chociaż jest to tragiczne, wciąż nie osiągnięto ekstremalnie niskich poziomów rentowności i spadków cen obserwowanych w cyklu niedźwiedzi w 2018 roku.

Ogólnie rzecz biorąc, trwające zjawisko delewarowania jest zauważalnie bolesne i przypomina formę minikryzysu finansowego. Jednak wraz z tym bólem pojawia się możliwość wypłukania nadmiernej dźwigni i umożliwienia zdrowszej odbudowy po drugiej stronie.

Wprowadzenie nowego produktu: panele samouczków

Z przyjemnością udostępniamy cztery nowe, wstępnie ustawione pulpity nawigacyjne, przewodniki wideo i zaprojektowane notatki, które pomogą użytkownikom Glassnode w odkrywaniu i podnoszeniu umiejętności w zakresie koncepcji łańcucha, zaczynając od Bitcoin.

- Samouczek 1 – Poruszanie się po szczytach i dołkach rynku

- Samouczek 2 – Wprowadzenie do aktywności w sieci

- Samouczek 3 – Podstawy kopania bitcoinów

- Samouczek 4 – Wprowadzenie do dynamiki dostaw

- Śledź nas i sięgnij dalej Twitter

- Przyłącz się do naszej Telegram kanał

- Odwiedzić Forum Glassnode do długich dyskusji i analiz.

- Aby zobaczyć wskaźniki dotyczące łańcucha i wykresy aktywności, odwiedź Studio Glassnode

- Aby zapoznać się z automatycznymi alertami dotyczącymi podstawowych wskaźników dotyczących łańcucha i aktywności na giełdach, odwiedź naszą Glassnode Alerts na Twitterze