Rynek bitcoinów ciężko pracuje, aby utrzymać dołki obecnego zakresu handlu ustalonego od wyprzedaży w połowie maja. Na początku tygodnia rynek spadł do nowego lokalnego minimum w wysokości 28,993 35,487 $, po czym odbił się i ustanowił dzienny szczyt w wysokości XNUMX XNUMX $.

Ponieważ górnicza moc hashująca nadal spada z sieci podczas największej migracji sprzętu górniczego w historii, wydaje się, że na całym rynku posiadaczy bitcoinów ponownie skapitulowali na dołkach. Rynek odnotował największe straty bezwzględne w historii i badamy przekrój najbardziej dotkniętego rynku.

W tym tygodniu oceniamy również ogólną dynamikę popytu związaną z instytucjami, takimi jak GBTC w skali szarości, różne produkty ETF i saldo monet na Coinbase.

Runda kapitulacji 2

Po pobiciu w maju nowych rekordów bezwzględnych strat denominowanych w dolarach, rynek ponownie skapitulował w tym tygodniu, zdając sobie sprawę z nowego ATH w wysokości 3.45 mld USD strat. Straty są realizowane w łańcuchu, gdy moneta, która została ostatnio przeniesiona (utworzona przez UTXO) po wyższych cenach, zostanie ponownie wydana po niższych cenach (UTXO zniszczona), zakładając, że została sprzedana ze stratą. Zwróć uwagę, że wraz ze wzrostem wyceny rynku Bitcoin, możliwe są większe bezwzględne wartości zysków i strat w dolarach.

Oznacza to, że w tym tygodniu wydano bardzo dużą ilość monet, które były pod wodą. Zwróć uwagę, że prawie wszyscy posiadacze długoterminowi osiągają zyski, a ich wydatki faktycznie zrównoważyły około 383 mln USD strat netto (całkowita zrealizowana strata wyniosła 3.833 mld USD!). Obecnie tylko 2.44% podaży w obiegu znajduje się w rękach LTH z niezrealizowaną stratą.

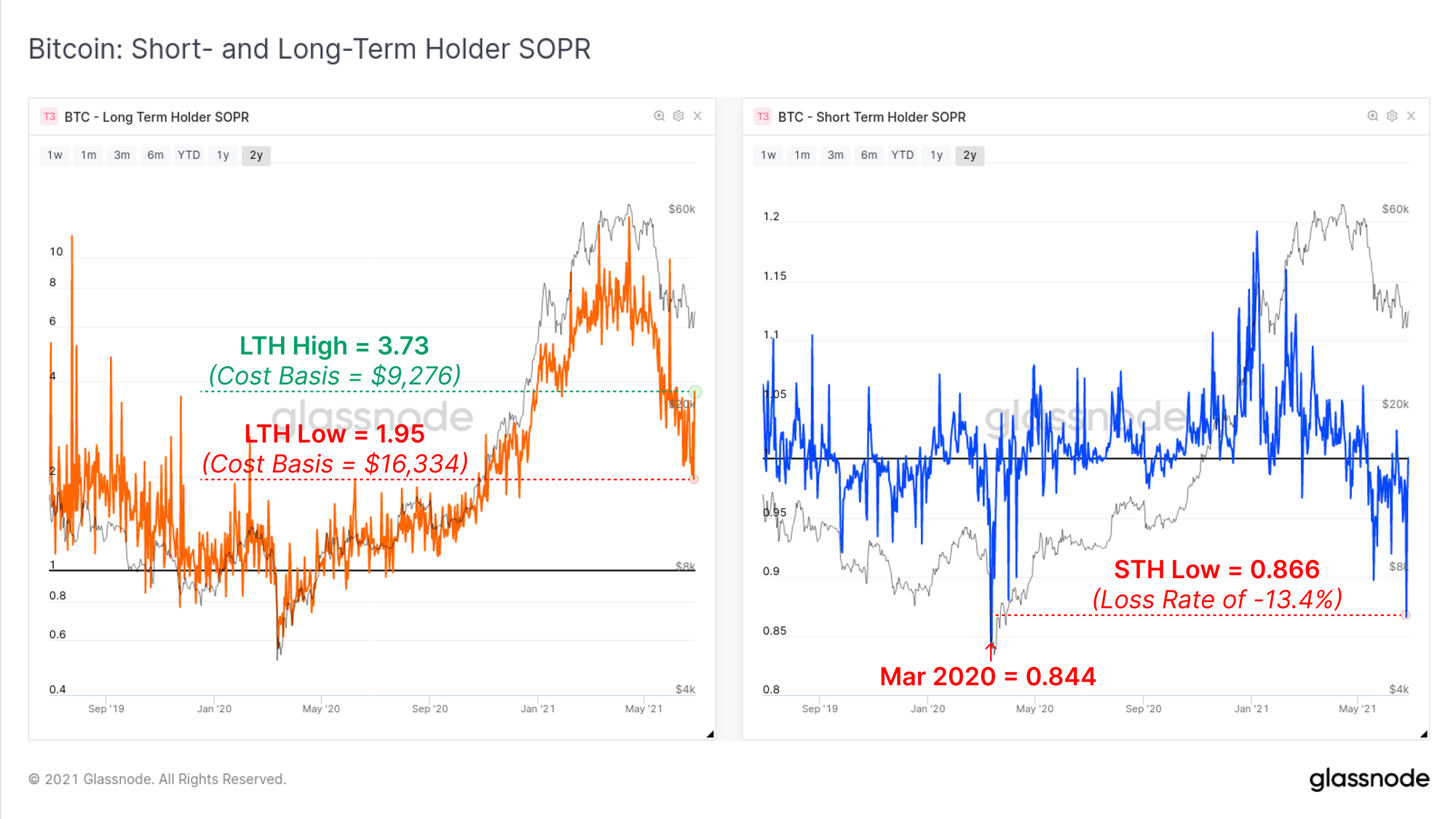

W ujęciu bardziej względnym możemy spojrzeć na wskaźnik zysku wydanego na produkcję (SOPR), aby zaobserwować, jak ta druga kapitulacja wypada na tle względnym. Analizujemy wskaźniki SOPR dla dwóch kohort, posiadaczy długoterminowych i krótkoterminowych. Te dwie metryki mają te same obliczenia, ale wymagają nieco innych interpretacji:

- Uchwyt długoterminowy SOPR (lewy, pomarańczowy) można traktować jako zrealizowany wielokrotność zysku, ponieważ LTH są na ogół dobrze widoczne. Wartość LTH-SOPR na poziomie 1.95 oznacza, że na łącznych długoterminowych posiadacze zrealizowali zysk w wysokości 195% (średnia podstawa kosztowa około 16.3 tys. USD w cenach bieżących).

- Uchwyt krótkoterminowy SOPR (prawy, niebieski) gzazwyczaj oscyluje wokół wartości 1.0, ponieważ monety, które ostatnio przeniosły się, są ponownie wydawane podczas zmienności rynku. Spadek do wartości znacznie poniżej 1.0 (i jego utrzymanie) wskazuje, że ta kohorta realizuje znaczne straty.

Wydaje się, że w tym tygodniu zniżkowa akcja cenowa wywołała panikę zarówno w LTH, jak i STH, o czym świadczy zmienność LTH-SOPR oraz głęboka kapitulacja STH-SOPR. STH zrealizowały straty tylko nieznacznie mniej niż w przypadku kapitulacji w marcu 2020 roku. LTH były skłonne wydać monety, których średnia podstawa kosztów wahała się w tym tygodniu od 9.2 tys. do 16.3 tys. USD, co sugeruje wysoki stopień niepewności.

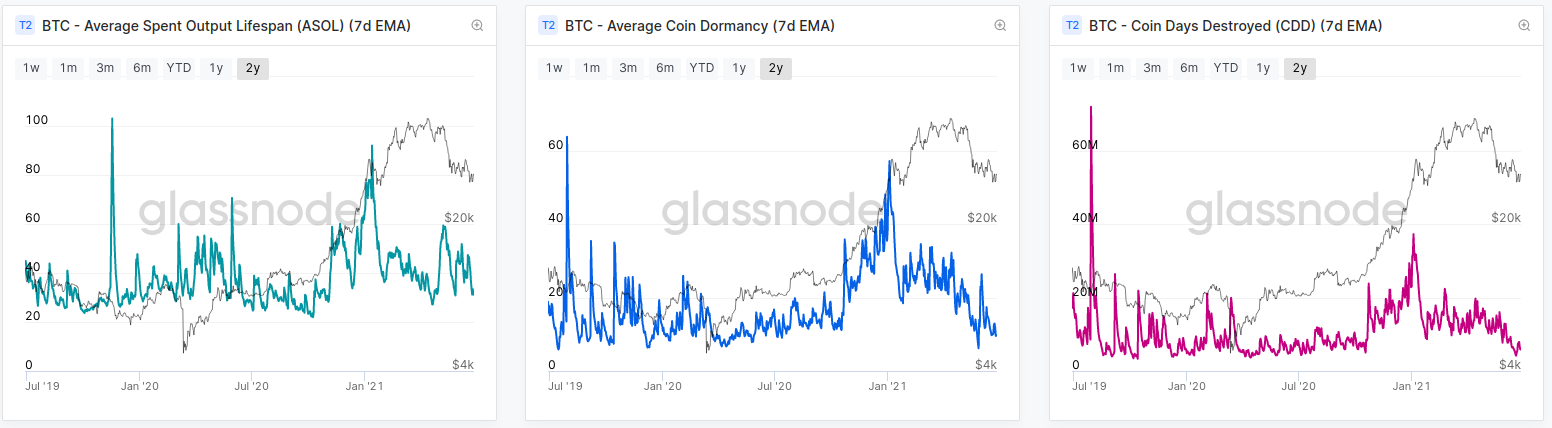

Jednak pomimo pewnych dowodów, że LTH, które wydały monety, sprzedawały w panice, prawie wszystkie wskaźniki oparte na „długości życia”, które śledzą wiek monety, nadal spadają w kierunku poziomów sprzed byka. Jednym ze sposobów interpretacji powyższych informacji są:

- Niektóre LTH wydały swoje monety podczas niestabilności rynku, prawdopodobnie w panice w oparciu o rozpiętość podstawy kosztowej.

- Większość LTH nie wydała swoich monet a zatem średni wiek monet, które były w ruchu, pozostaje bardzo młody (pomimo, że rynek zrealizował 3.45 mld USD strat netto).

- Presja sprzedaży to głównie STH którzy prawie w całości trzymają monety z niezrealizowaną stratą. 23.5% całej podaży w obiegu należy do STH i podwodnych, w porównaniu z 3.4%, które mają zysk.

Presja sprzedaży górników

Ponieważ ma miejsce największa migracja mocy obliczeniowej Bitcoina w historii, rynek spekuluje na temat wielkości presji na sprzedaż górników, która może stwarzać problemy cenowe. Istnieją dwa główne czynniki, które mogą powodować wzrost presji na sprzedaż górników:

- Drastyczny spadek przychodów do niedawnego ~50% obniżki cen, co doprowadziło do zwiększenia sprzedaży monet w celu pokrycia tych samych kosztów denominowanych w pieniądzu fiducjarnym.

- Koszty logistyczne i ryzyko ponoszone przez górników w celu relokacji lub likwidacji sprzętu górniczego, wymuszające likwidację BTC utrzymywanych w ich skarbcach. Wydatki te prawdopodobnie utrzymają się przez kilka miesięcy.

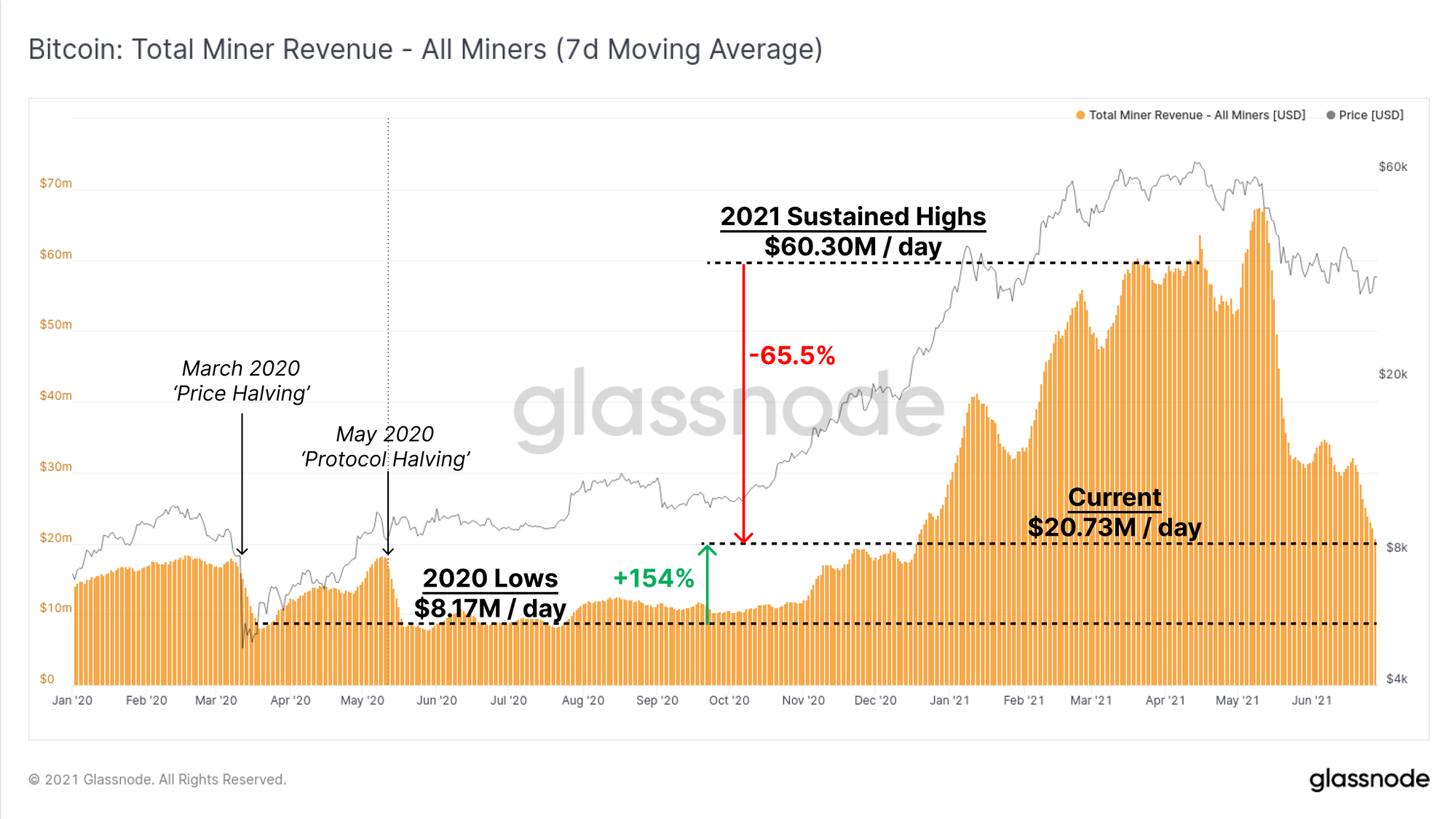

Aby rozpocząć naszą analizę, możemy ocenić zmianę w łącznych przychodach górników (7DMA). Pokazuje to, że rynek wydobywczy odnotował spadek przychodów o około 65.5% od poziomu z marca i kwietnia. Siedmiodniowy średni przychód z wydobycia wynosi obecnie około 7 mln USD dziennie, co w kontekście jest nadal o 20.73% wyższy niż w czasie halvingów w 154 r.

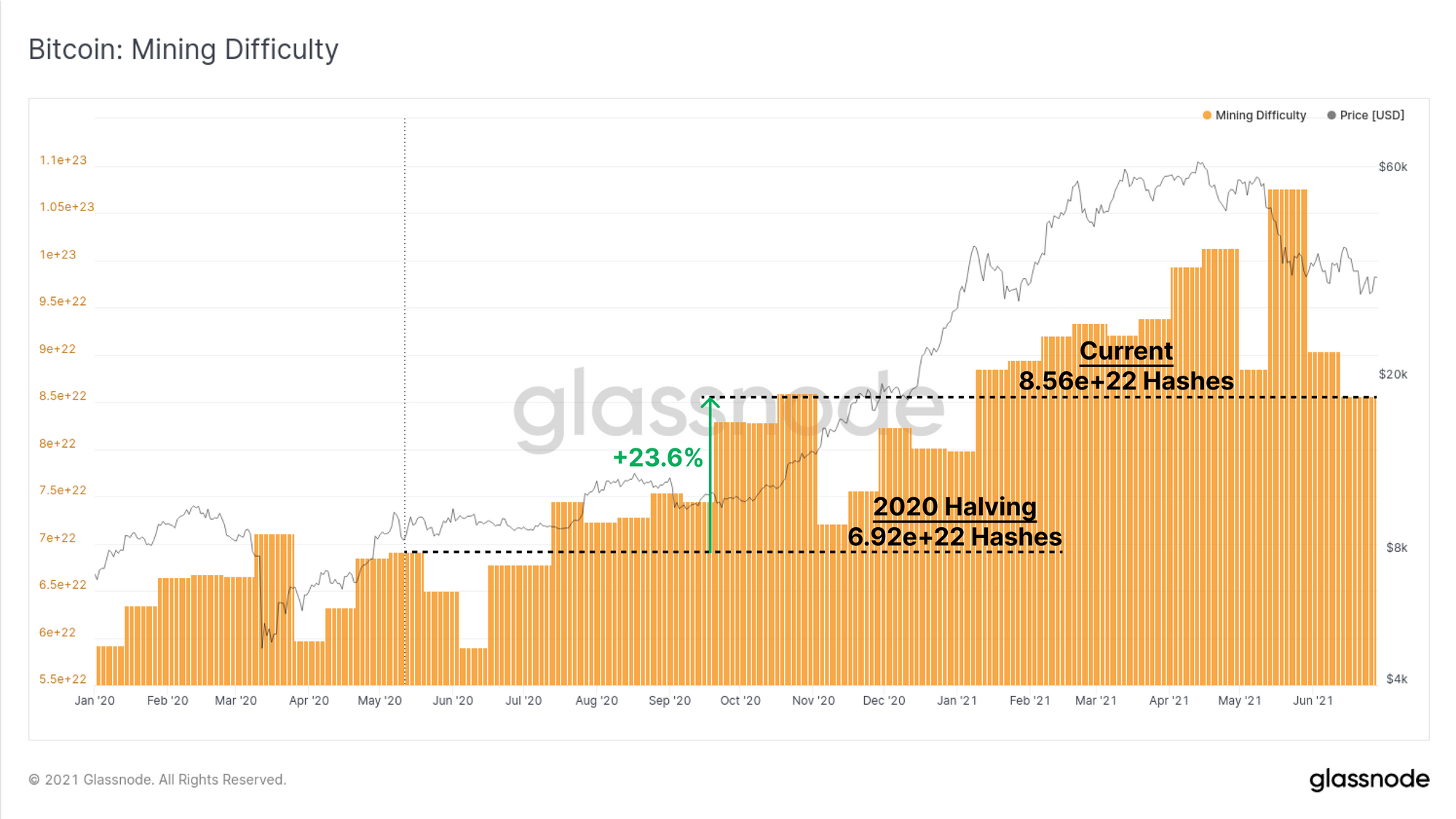

W tym samym okresie trudność wydobycia wzrosła tylko o 23.6%. Niedopasowanie między przychodami a trudnościami wynika przede wszystkim z globalnego niedoboru półprzewodników, który ogranicza zdolność górników do rozszerzania działalności. W praktyce oznacza to, że wydobycie Bitcoina było wyjątkowo opłacalne przez cały 2021 r., a niektóre urządzenia wydobywcze, które w innym przypadku byłyby przestarzałe, pozostają opłacalne. Oznacza to, że trzeba sprzedać mniej monet, aby pokryć koszty, a także można gromadzić rezerwy skarbu górników.

Zagadka wydobywania bitcoinów jest o 23.6% trudniejsza, mimo że przychody wzrosły o 154% w ciągu 7 dni. Ponieważ bardzo duża część mocy obliczeniowej jest obecnie w trybie offline i jest przesyłana, a kolejne dostosowanie trudności szacuje się na -25%. W związku z tym górnicy, którzy nadal działają, prawdopodobnie osiągną jeszcze większe zyski w nadchodzących tygodniach, chyba że ceny będą dalej korygować lub migracja mocy haszującej powróci do sieci.

Wskazuje to w dużej mierze na to, że górnicy, którzy działają, raczej nie stosują nadmiernej przymusowej sprzedaży (pkt 1), a zatem bardziej prawdopodobne jest, że chińscy górnicy likwidujący skarby państwa są dominującym źródłem sprzedaży (pkt 2).

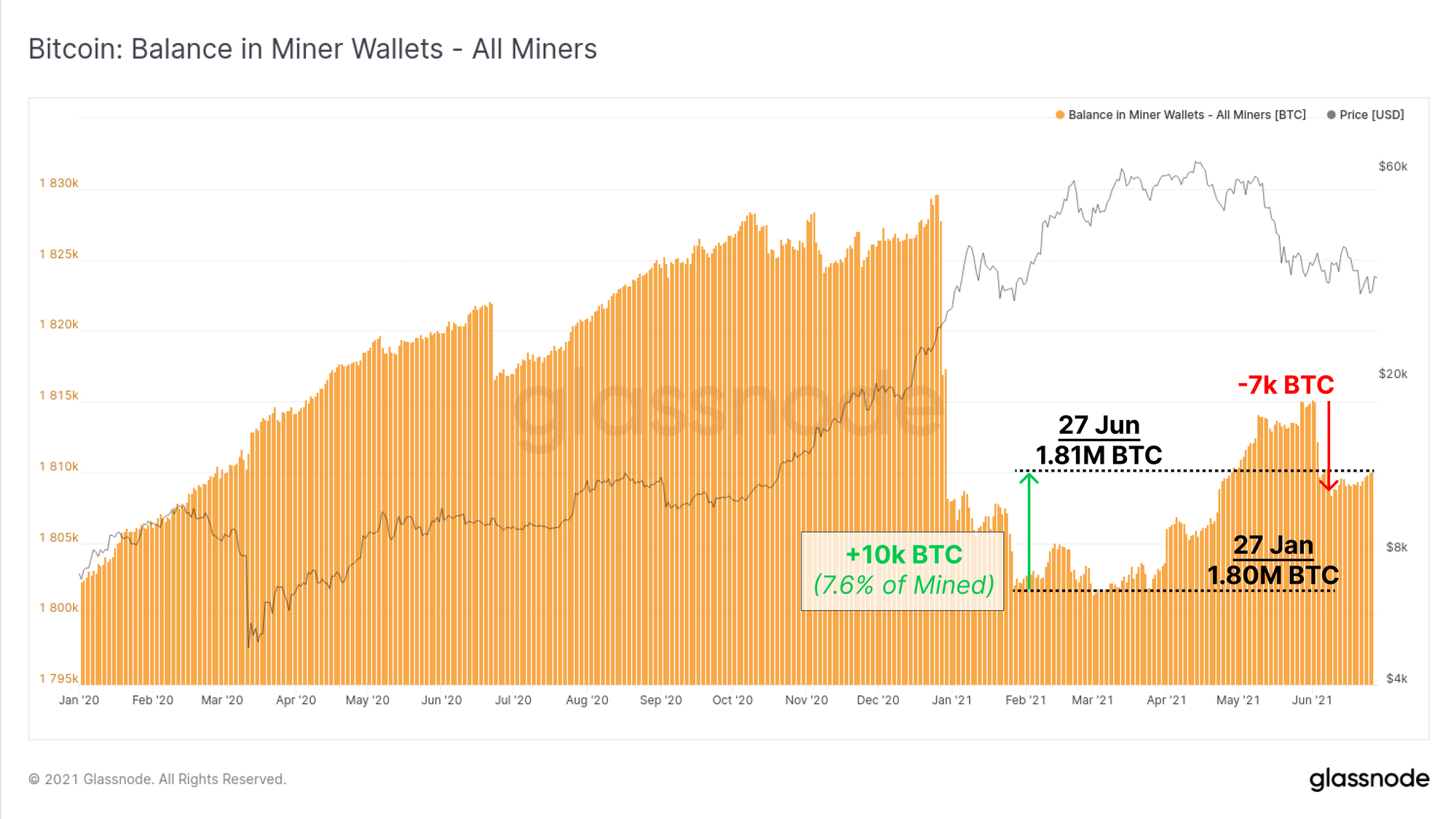

Zatem drugie pytanie dotyczy tego, czy górnicy likwidują swoje skarby, aby pokryć poniesione ryzyko i koszty przeniesienia mocy haszowej. Tutaj przyjrzymy się łącznemu saldowi utrzymywanemu w portfelach górników i zobaczymy, że łącznie górnicy dodali 10 tys. BTC do swoich skarbców od najniższego poziomu z 27 stycznia. Stanowi to 7.6% wszystkich monet wydobytych od tego czasu i wskazuje, że górnicy na ogół rozdali w tym okresie 92.4% swoich monet.

Możemy również zobaczyć łączne wydatki w wysokości 7 tys. BTC, które miały miejsce na początku czerwca, co może równie dobrze być górnikiem lub zestawem górników likwidujących monety w ramach przygotowań do migracji.

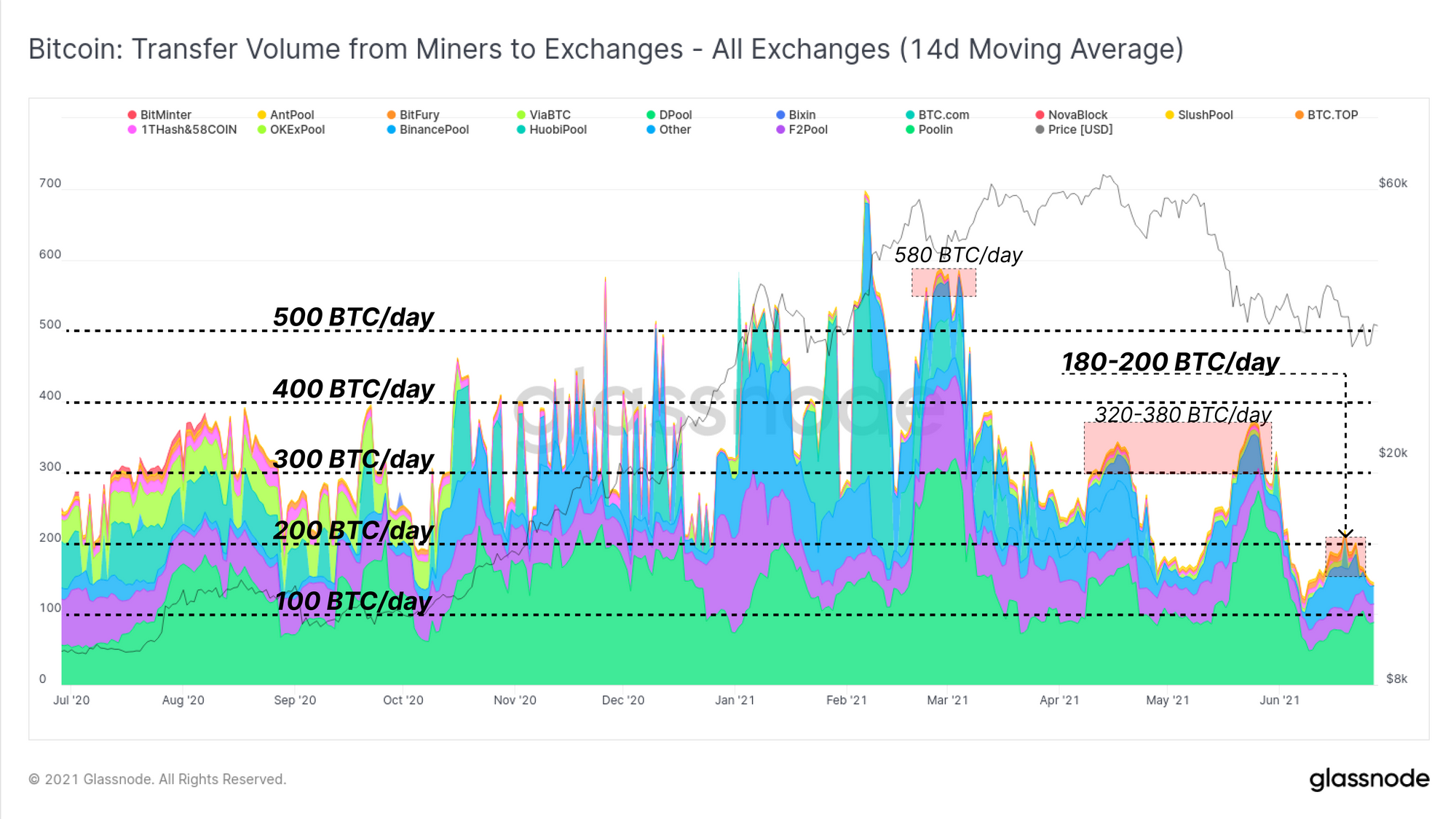

Możemy również śledzić tempo wysyłania monet przez górników na giełdy, aby ocenić względną presję na sprzedaż. Tutaj używamy 14-dniowej średniej ruchomej, aby wygładzić dane w tym samym okresie, co okno dostosowania trudności.

W stosunku do roku 2020 i pierwszego kwartału 1 r. presja na sprzedaż górników na giełdach była w rzeczywistości znacznie mniejsza niż 2021 do 300 BTC dziennie utrzymywane w tym okresie. Obecny napływ górników na giełdy stale spadał z ponad 500 BTC dziennie w marcu do poniżej 500 BTC dziennie w czerwcu.

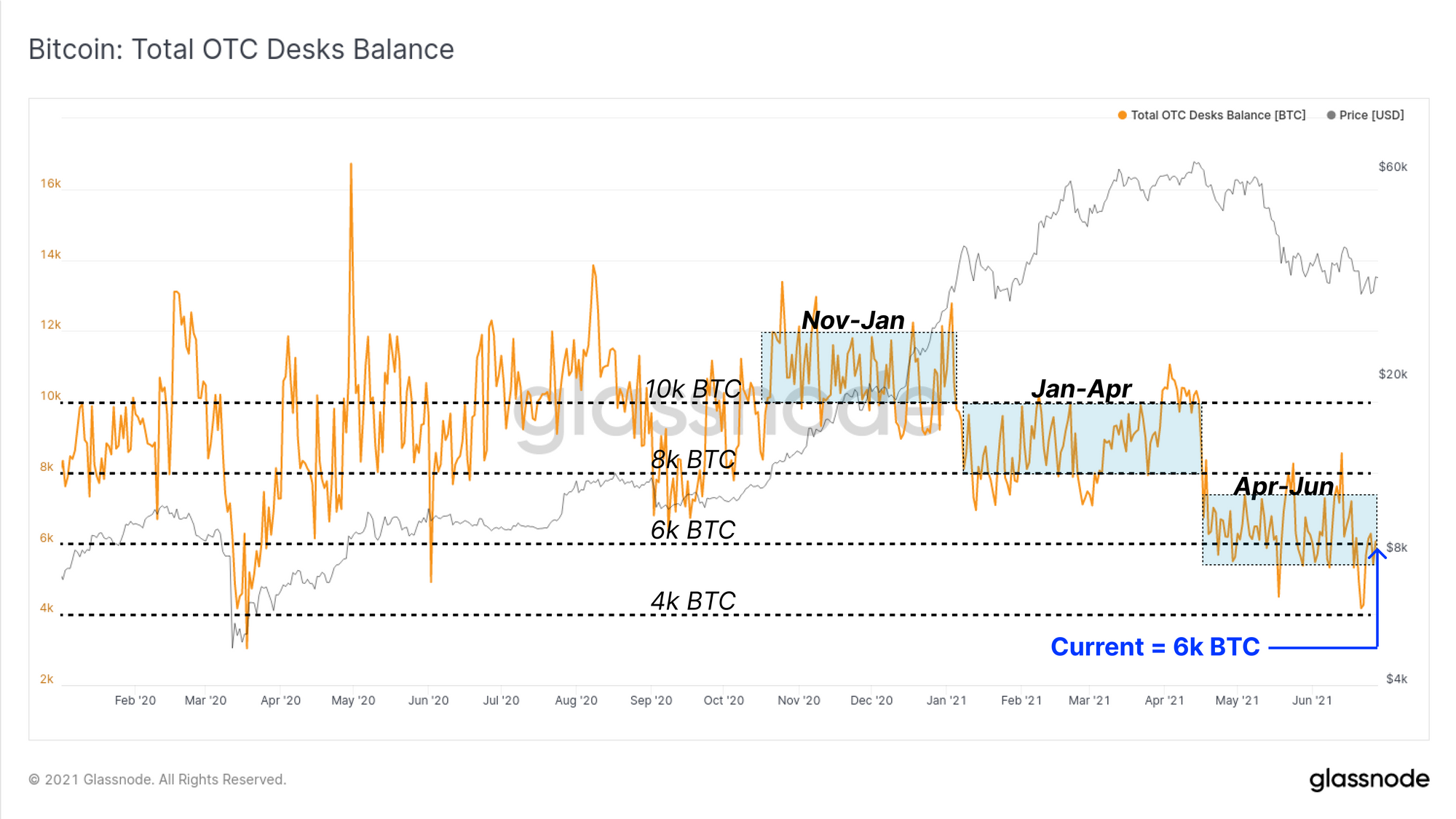

Sprawdzamy również saldo na monitorowanych przez nas stanowiskach OTC, co stanowi kolejny główny cel dla monet górników, aby dopasować się do większych nabywców. W 2021 r. następowało stopniowe „schodzenie” sald OTC, przy czym każda noga w dół jest zwykle skorelowana ze zmianami trendów rynkowych. Od kwietnia do czerwca utrzymano całkowite saldo OTC między 8 tys. a 6 tys. BTC, z odpływem netto w wysokości ~1,134 BTC w ciągu ostatnich dwóch tygodni.

Popyt instytucjonalny pozostaje powolny

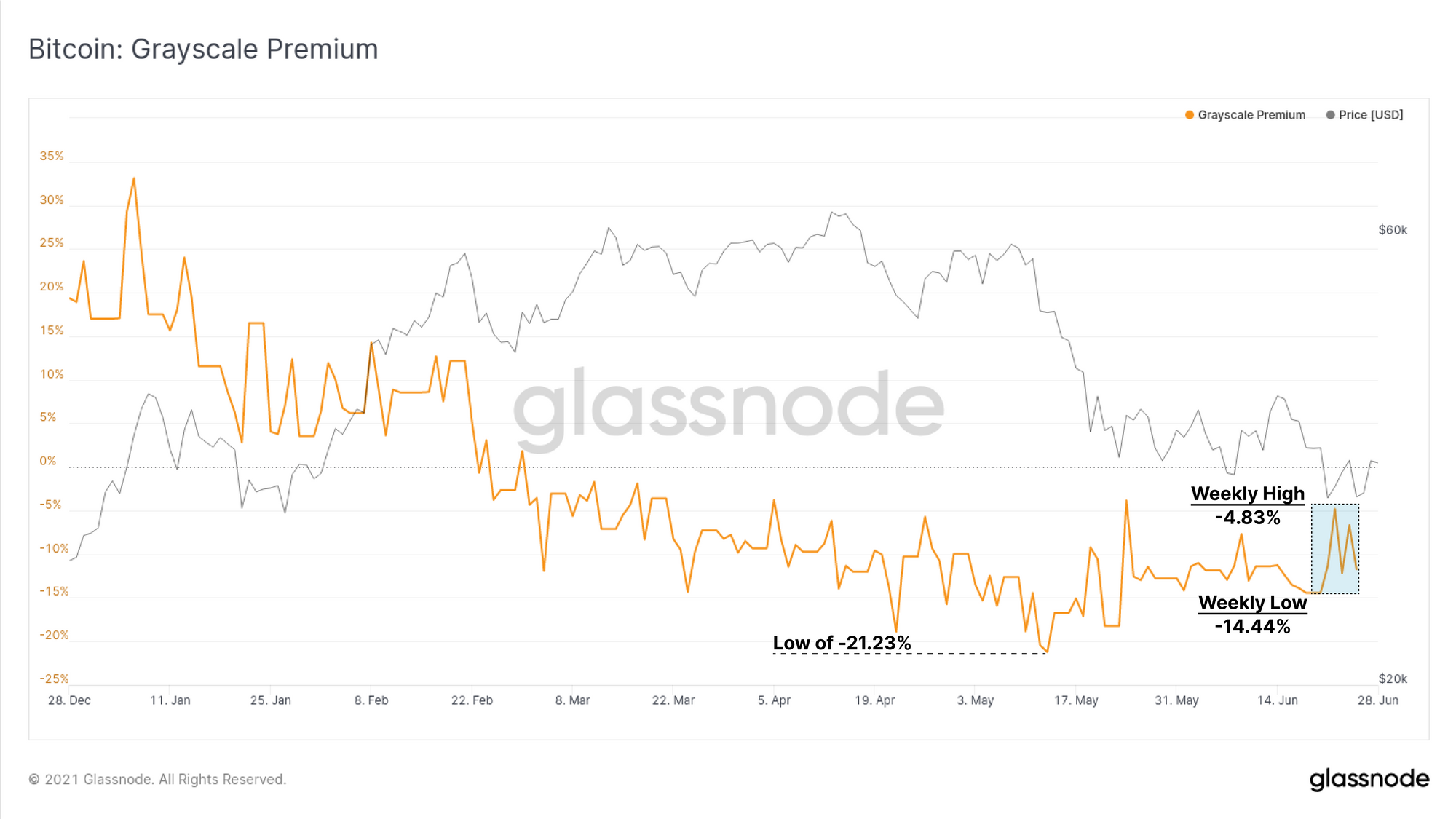

Głównym motorem wzrostu ceny Bitcoina w 2020 i 2021 roku była zarówno narracja, jak i rzeczywistość popytu instytucjonalnego. Jednym z najważniejszych czynników był jednokierunkowy przepływ monet do funduszu powierniczego GBTC Grayscale, ponieważ inwestorzy starali się wykorzystać wysoką premię obserwowaną w 2020 r. i na początku 2021 r.

Od lutego 2021 r. produkt GBTC odwrócił się do handlu z trwałym dyskontem do NAV, osiągając najgłębszy dyskont -21.23% w połowie maja. Po późniejszej wyprzedaży, dyskonto GBTC zaczęło się zamykać, notując w tym tygodniu od minimum -14.44% do maksimum -4.83% do NAV.

Zaufanie GBTC Grayscale posiada obecnie ponad 651.5 tys. BTC, co stanowi aż 3.475% podaży bitcoinów w obiegu.

W Kanadzie dostępne są dwa produkty Bitcoin ETF, które mogą również zapewnić wgląd w popyt instytucjonalny:

- Cel Bitcoin ETF

- 3iQ Digital Asset Management QBTC ETF

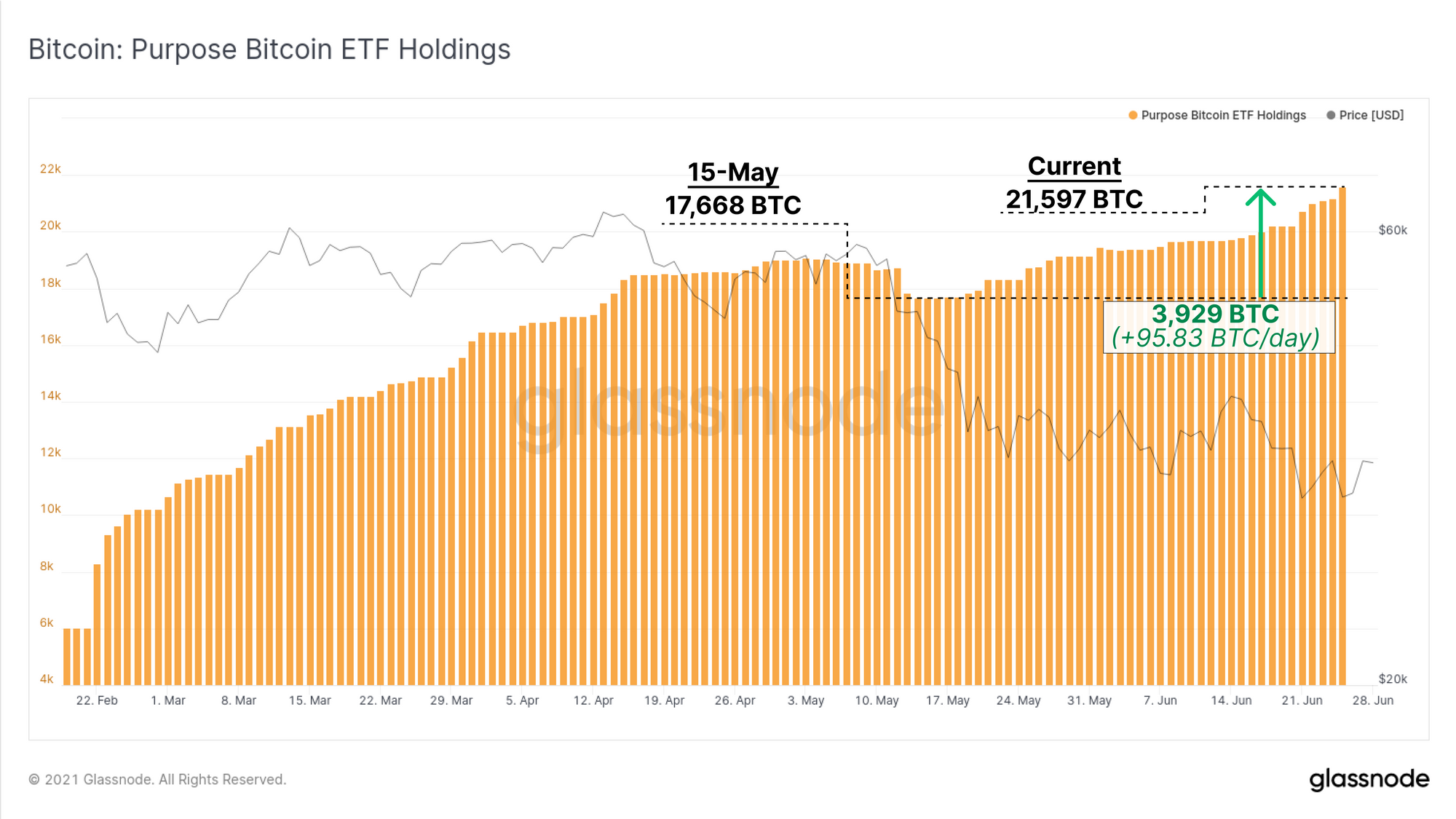

Celowy fundusz ETF nadal rósł w całkowitych BTC pod zarządzaniem, z wpływami netto w wysokości 3,929 BTC od 15 maja. Odpowiada to dziennemu napływowi 95.83 BTC/dzień (przy użyciu 7-dniowego tygodnia) i podnosi łączne zasoby ETF do 21,597 XNUMX BTC.

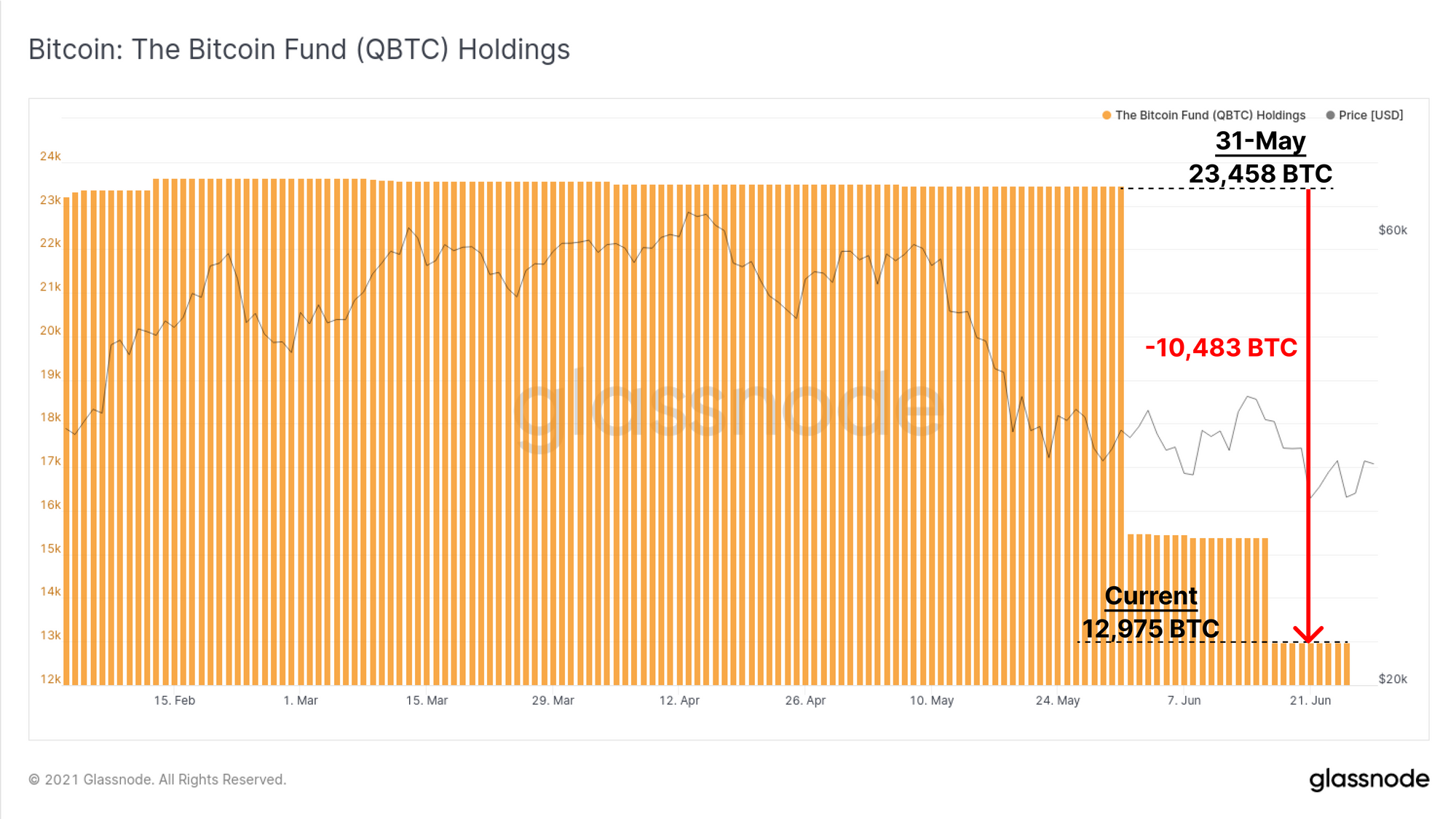

Tymczasem QBTC ETF odnotował znaczne odpływy netto w ciągu ostatnich dwóch miesięcy. Całkowity stan posiadania spadł w dwóch znaczących krokach, łącznie o -10,483 12,975 BTC. To sprowadza obecne zasoby do XNUMX BTC.

W związku z tym celowy fundusz ETF odwrócił teraz fundusz QBTC ETF w łącznej liczbie zarządzanych monet. Niemniej jednak, łącząc przepływy netto dla obu funduszy ETF w ciągu ostatniego miesiąca, z tych produktów ETF wypłynęło łącznie -8,037 BTC.

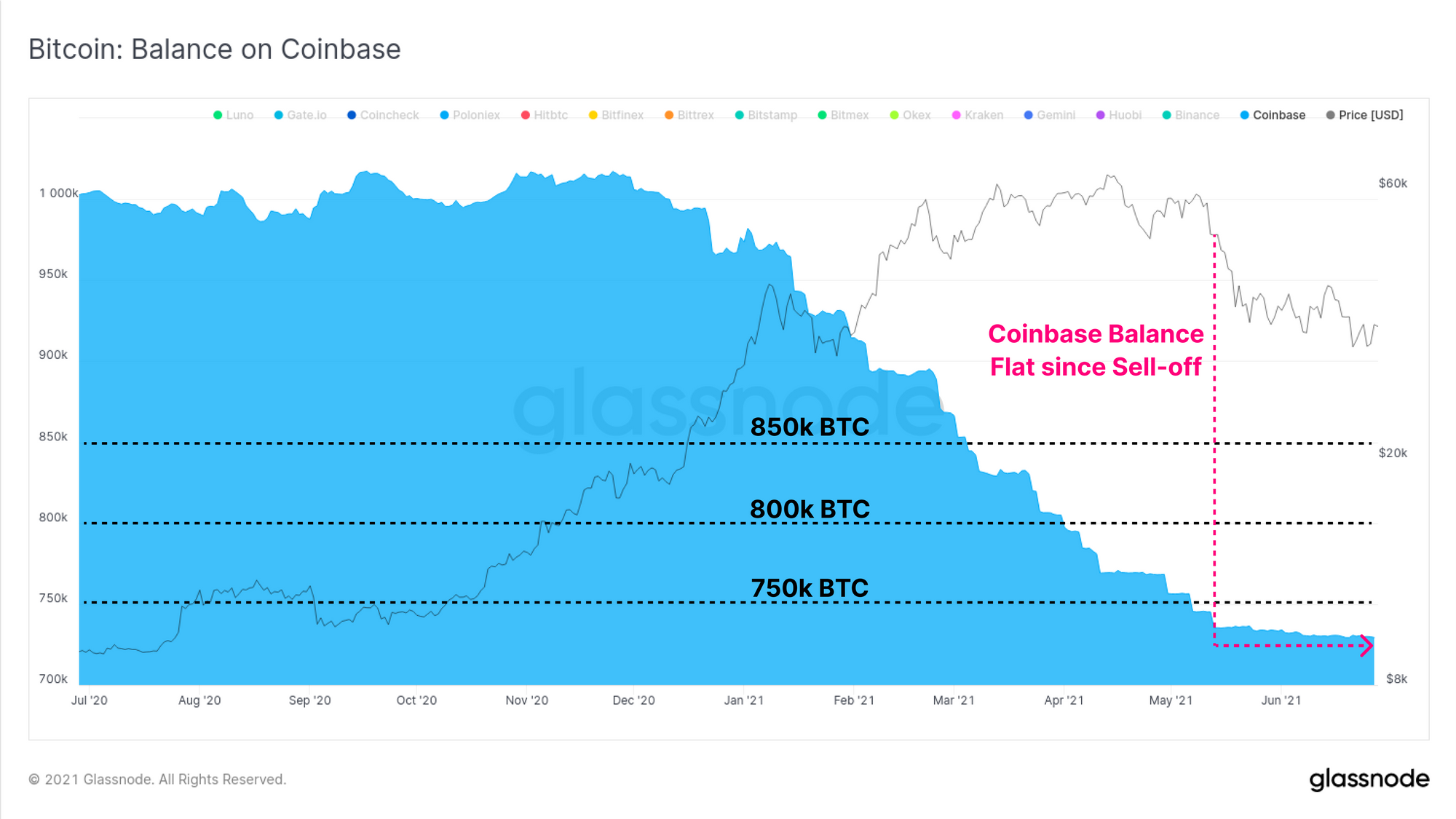

Wreszcie na froncie instytucjonalnym możemy zaobserwować zmianę netto salda monet utrzymywanych na Coinbase, preferowanym miejscu dla instytucji amerykańskich podczas hossy. Po długotrwałym okresie odpływów netto od grudnia 2020 r. zmiana salda Coinbase znacznie się spłaszczyła.

Pomiędzy obserwacjami premii za GBTC, odpływami netto z połączonych funduszy ETF Cel i QBTC oraz stagnacją salda Coinbase, popyt instytucjonalny wydaje się być nieco słaby.

Pulpit nawigacyjny tygodnia w łańcuchu

Biuletyn Week On-chain ma teraz rozszerzenie pulpit nawigacyjny na żywo dla wszystkich polecanych wykresów