Według ostatniego raportu BloombergNEF, całkowita wartość kredytów węglowych sprzedawanych na rynku, aby pomóc podmiotom osiągnąć ich cele zerowe netto, może być warta 1 bilion dolarów już w 2037 roku.

Zweryfikowane kredyty redukcji emisji lub kredyty węglowe są przedmiotem obrotu w dobrowolny rynek emisji (VCM), co odpowiada 1 tonie zredukowanego lub usuniętego węgla. Według BloombergNEF w obecnej strukturze VCM „nie jest zbudowane z myślą o sukcesie”. Ale dostawca badań zauważył również, że:

„Bardziej rygorystyczne definicje jakości i większy nacisk na usuwanie dwutlenku węgla mogą umocnić zaufanie rynku, podnieść ceny i pobudzić popyt”.

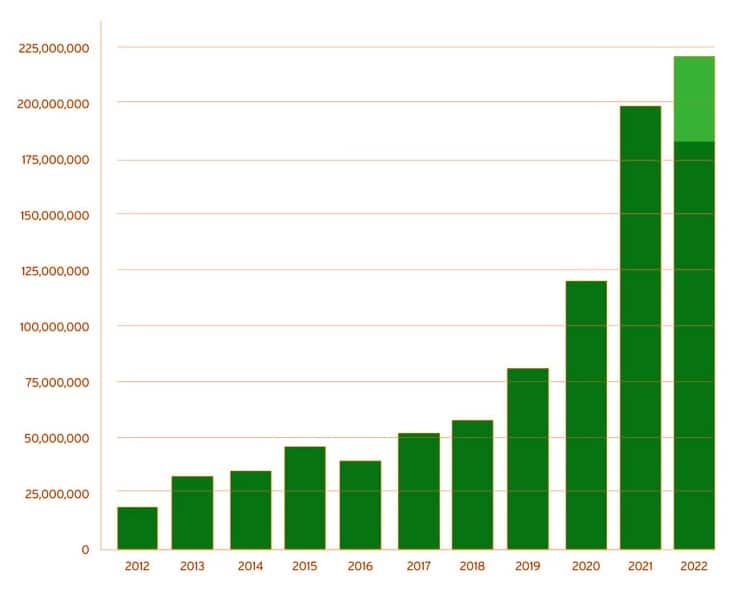

Wzrost VCM (2021 – 2022)

Inwestycje w projekty VCM wzrosły do $ 10 mld w 2022 r. od $ 7 mld w 2021 r., znaleziono nowy raport. Jednak rynek nie odnotował wzrostu w zeszłym roku, jak poinformował BNEF w swojej długoterminowej prognozie kompensacji emisji dwutlenku węgla.

- Tylko firmy kupione 155 milionów kredyty węglowe jako kompensaty, na dół 4% od 2021 r. Głównym powodem jest obawa przed ryzykiem utraty reputacji wynikająca z zakupu kredytów niskiej jakości.

Ale podaż kredytów węglowych skoczyła 2%, łącznie 255 milionów kompensacji emisji dwutlenku węgla generowanych globalnie. Co ciekawe, podaż kredytów z „unikniętego wylesiania” spadła o jedną trzecią w latach 2021-2022.

Pojawiły się oskarżenia o greenwashing przy zakupie kredytów węglowych z projektów opartych na przyrodzie, które miały wątpliwy wpływ na środowisko. projekty REDD+, w szczególności, są nadal krytykowane po analizie, twierdząc, że generują „kredyty duchów”.

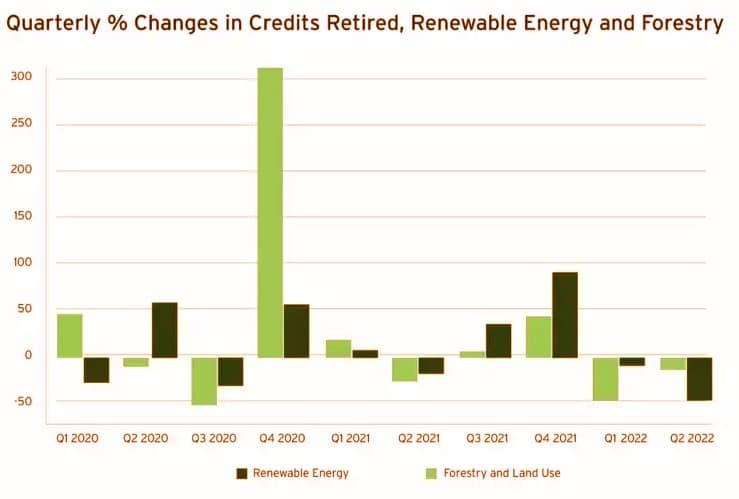

W innej analizie rynkowej przeprowadzonej przez AlliedOffsets brak wzrostu w VCM wynika z: spowolnienie wycofywania kredytów węglowych. Rok 2022 przyniósł spowolnienie wzrostu emerytur po zeszłorocznej eksplozji, co widać na poniższym wykresie.

Dobrowolne wycofanie kredytów węglowych

W szczególności wycofywanie kredytów na energię odnawialną i leśnictwo spadło w dwóch kolejnych kwartałach, jak pokazano poniżej. To pierwszy taki przypadek w historii VCM.

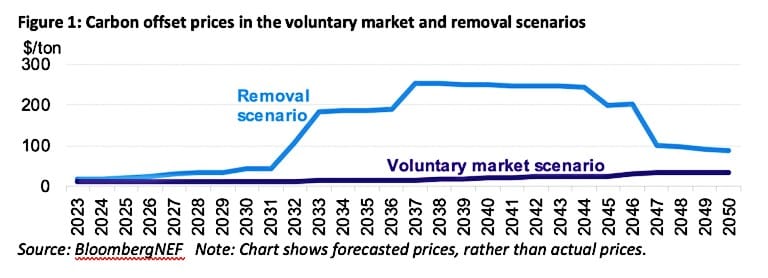

Prognozy BNEF VCM w 3 scenariuszach

-

Dobrowolny scenariusz rynku kredytowego

Połączenia BNEF modelował podaż, popyt i ceny na kredyty kompensujące emisję dwutlenku węgla w ramach trzech różnych scenariuszy do 2050 r. W każdym scenariuszu popyt rośnie w różnym tempie, podobnie jak ceny.

W pierwszym scenariuszu podmioty mogą kupić dowolny rodzaj kredytów węglowych aby osiągnąć swoje cele dekarbonizacji. W tym przypadku będą potrzebować ok 5.4 mld kredytów każdego roku w 2050 r. Występuje nadwyżka kredytów i 8 mld z nich będzie produkowanych rocznie, głównie dzięki uniknięciu wylesiania.

Jak pokazano na powyższym wykresie, ceny węgla w scenariuszu VCM wzrośnie do tylko 12 USD za tonę w 2030 r i 35 USD za tonę w 2050 r. Całkowita wartość rynkowa byłaby tylko $ 15 mld każdego roku w 2030 r. Nadal jest to ok 650% wzrost z wyceny 2 miliardów dolarów w 2022 roku.

2. Scenariusz usunięcia

W tym drugim scenariuszu liczą się tylko kredyty węglowe z projektów, które faktycznie usuwają węgiel z powietrza. Te z projektów uniknięcia wylesiania lub czystej energii nie są częścią dostaw.

Jako takie, dostawy będą krótkie w 2037 jako technologie usuwania węgla, np. bezpośrednie przechwytywanie powietrza (DAC), są nadal drogie w zwiększaniu skali. Ceny emisji dwutlenku węgla za usuwanie są znacznie wyższe niż w scenariuszu VCM na poziomie ~ 250 USD / tonę. Roczna wartość rynkowa wyniesie ok $ 1 biliona.

Ale ponieważ DAC i inne technologie usuwania dwutlenku węgla otrzymają więcej inwestycji, koszty spadną poniżej 100 dolarów za tonę do 2050 roku.

Jednak wysokie ceny mogą skłonić niektóre firmy do ulokowania pieniędzy w innych strategiach zerowej emisji netto zamiast kompensacji emisji dwutlenku węgla. Lub, co gorsza, może zmusić je do całkowitego zaniedbania swoich celów klimatycznych, jeśli kredyty na usuwanie dwutlenku węgla pozostaną zbyt kosztowne, aby zrównoważyć emisje.

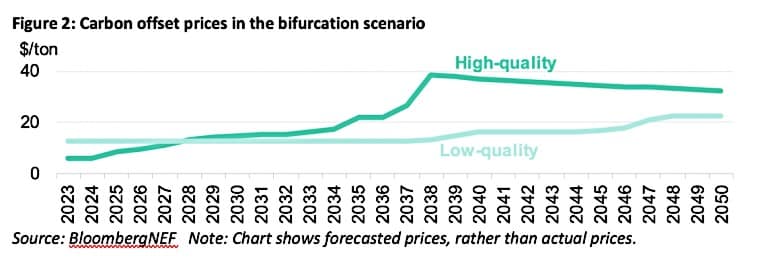

3. Scenariusz bifurkacji (dwie gałęzie rynku).

Debata na temat tego, co sprawia, że kredyt węglowy jest wysokiej jakości, trwa do dziś. Zainteresowane strony – inwestorzy, firmy i organizacje non-profit – uważają, że definiowanie jakości obejmuje zestaw kryteriów. Główne z nich to dodatkowość, trwałość i dodatkowe korzyści (korzyści poza redukcją emisji).

- W efekcie z tej debaty wyłania się trzeci scenariusz BNEF – bifurkacja lub podział rynku na dwie gałęzie.

W mniejszej gałęzi znajduje się mniej płynny rynek wysokiej jakości kredytów węglowych. Należą do nich kredyty z projektów technologii usuwania dwutlenku węgla i rozwiązania przyrodnicze w Oceanii, Afryce i Ameryce Północnej.

Popyt na wysokiej jakości kredyty węglowe osiąga szczyt o godz 433 milionów dopiero w 2030 r 1.3 mld w 2050 r. A kupujący będą mieli również mniejszą podaż w porównaniu z innymi scenariuszami, o godz 1.4 mld i 3.2 mld w tych samych okresach. Ceny węgla osiągną 38 USD za tonę w 2039 r., zanim spadną do 32 USD za tonę w 2050 r.

W innej branży jest większy rynek kredytów niskiej jakości z wytwarzania energii i rozwiązań opartych na przyrodzie w Ameryce Łacińskiej i Azji. Ceny będą wynosić tylko 12 USD za tonę w 2025 r i tylko szczyt 22 USD za tonę w 2050 r.

- Podmioty polegające na tym rynku w celu kompensowania swoich emisji mogą być narażone na większe ryzyko utraty reputacji.

Ogólnie rzecz biorąc, wyniki tego trzeciego scenariusza rynkowego mogą ulec zmianie w zależności od tego, co składa się na kredyty offsetowe niskiej i wysokiej jakości. To, co pomoże wyjaśnić poziomy jakości, to uproszczenie i standaryzacja kupowania kredytów węglowych.

Standaryzacja w Rynek kredytów węglowych

Standaryzacja może zwiększyć płynność rynku i pomóc zainteresowanym stronom w lepszym podejmowaniu decyzji dotyczących ich strategii kompensowania. Wymiana węgla, dostawcy technologii i inicjatywy sektora prywatnego ciężko pracują, aby to osiągnąć.

Ale kupujący mogą być bardziej zdezorientowani, jeśli wiele grup osobno rozwiązuje ten problem.

Kyle Harrison, szef działu badań nad zrównoważonym rozwojem w BNEF i główny autor raportu, zauważył:

„Kupujący potrzebują przejrzystości, jasnych definicji dotyczących jakości i łatwego dostępu do dostaw premium, w przeciwnym razie przyszłe lata będą podobne do tego, co widzieliśmy w 2022 r. Zmiany te wyślą sygnały popytowe do projektów, które mają największy wpływ na dekarbonizację i wymagają najwięcej inwestycji”.

Dodał ponadto, że standaryzacja jest wyścigiem kosmicznym na rynku kredytów węglowych. Tylko dzięki rozwiązaniu tej kwestii rynek uprawnień do emisji dwutlenku węgla może wzrosnąć o kilka rzędów wielkości.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://carboncredits.com/voluntary-carbon-market-can-be-worth-1-trillion-in-2037/

- 1

- 2021

- 2022

- a

- O nas

- powyżej

- dostęp

- Stosownie

- Oskarżenia

- Osiągać

- faktycznie

- w dodatku

- adresowanie

- Afryka

- Po

- AIR

- Ameryka

- analiza

- i

- roczny

- Rocznie

- Inne

- osobno

- na około

- Azja

- autor

- unikany

- stają się

- zanim

- jest

- uwierzyć

- poniżej

- Korzyści

- Ulepsz Swój

- Miliard

- kupiony

- Oddział

- gałęzie

- wybudowany

- kupujący

- Zakup

- zdobyć

- węgiel

- kredyty węglowe

- walizka

- zmiana

- Zmiany

- Wykres

- czysta energia

- jasny

- Klimat

- Firmy

- w porównaniu

- pewność siebie

- zmieszany

- kolejny

- ciągły

- Koszty:

- mógłby

- kredyt

- Kredyty

- Kryteria

- krytyka

- Aktualny

- dane

- dzień

- sprawa

- debata

- dekarbonizacji

- definiowanie

- wylesianie

- Kreowanie

- W zależności

- różne

- kierować

- na dół

- napęd

- każdy

- Wcześnie

- efekt

- wyłania się

- emisja

- emisje

- nacisk

- energia

- projekty energetyczne

- całkowicie

- podmioty

- środowiskowy

- Równoważny

- drogi

- Failed

- Falling

- strach

- firmy

- i terminów, a

- pierwszy raz

- wytrzymałość

- znaleziono

- od

- od 2021

- dalej

- przyszłość

- wygenerowane

- generacja

- Globalnie

- Go

- Gole

- wykres

- większy

- Największym

- Grupy

- Rosnąć

- Rośnie

- Wzrost

- się

- Ciężko

- głowa

- pomoc

- Wysoki

- wysokiej jakości

- wyższy

- historia

- HTTPS

- Rezultat

- in

- W innych

- zawierać

- zawierać Kredyty

- Zwiększać

- inicjatywy

- inwestycja

- Inwestycje

- Inwestorzy

- problem

- IT

- Brak

- większe

- Nazwisko

- Ostatni rok

- łacina

- Ameryka Łacińska

- prowadzić

- Ciecz

- Płynność

- długoterminowy

- poważny

- WYKONUJE

- Dokonywanie

- wiele

- rynek

- Analiza rynku

- Materia

- Maksymalna szerokość

- Poznaj nasz

- pieniądze

- jeszcze

- większość

- Potrzebować

- netto

- Nowości

- Organizacje non-profit

- Północ

- Ameryka Północna

- zauważyć

- offset

- Zlecenia

- Inne

- Outlook

- część

- szczególny

- Szczyt

- okresy

- plato

- Analiza danych Platona

- PlatoDane

- Premia

- Cennik

- prywatny

- Sektor prywatny

- produkować

- Wytworzony

- Projekcje

- projektowanie

- dostawca

- dostawców

- położyć

- jakość

- Wyścig

- ceny

- dosięgnąć

- powód

- otrzymać

- niedawny

- Zredukowany

- redukcja

- redukcja emisji

- pozostawać

- usuwanie

- usunąć

- Usunięto

- Odnawialne

- odnawialne źródła energii

- raport

- Zgłoszone

- Badania naukowe

- rozwiązywanie

- przejście na emeryturę

- rygorystyczny

- Ryzyko

- ryzyko

- Powiedział

- taki sam

- Skala

- scenariusze

- druga

- sektor

- zestaw

- kilka

- Short

- pokazane

- Sygnały

- upraszczanie

- Spowolnienie

- mniejszy

- So

- Rozwiązania

- kilka

- Typ przestrzeni

- wyścig kosmiczny

- interesariusze

- normalizująca

- Nadal

- strategie

- Struktura

- taki

- Dostawa

- Zrównoważony rozwój

- tech

- Technologia

- Połączenia

- Wykres

- Projekty

- ich

- Trzeci

- trzy

- czas

- do

- Tona

- także

- Kwota produktów:

- w obrocie

- Przezroczystość

- Trylion

- dla

- Wycena

- wartość

- różnorodny

- W3

- webp

- Co

- będzie

- pracujący

- wartość

- by

- rok

- lat

- zefirnet

- zero