oczekuję jajko wikarego rok 2024 dla globalnych innowacji w zakresie czystych technologii.

Grupa Cleantech widzi wiele obszarów, którymi można się ekscytować, ale po nadmiernie żywiołowych i niskich stopach procentowych na rynkach w 2021 r. wierzymy, że proces ponownej korekty w globalnym portfelu przedsięwzięć związanych z czystą technologią ma przed sobą kolejny rok.

Zwłaszcza jeśli weźmie się pod uwagę ten okres „utknięcie klimatyczne”, w której się znajdujemy, oraz niepewność i niestabilność w otoczeniu makro, zwłaszcza jeśli chodzi o przebieg wszystkich licznych wyborów w 2024 r.

W drugiej połowie tego rozważania wymieniamy kilka oczekiwań i nadziei na rok 2024. Aby miały one znaczenie, konieczne jest najpierw docenienie szerszego kontekstu.

Globalne inwestycje w kapitał wysokiego ryzyka i kapitał na rzecz rozwoju czystych technologii spadły o 25% w porównaniu z poziomem z 2022 r., ale jak argumentowałem w moim przemówieniu na naszym ostatnim 22nd coroczne Forum Cleantech w Ameryce Północnej, tak prosta, zagregowana liczba naprawdę niewiele mówi. Czy to w górę, w dół, czy na płasko.

Dzieje się tak dlatego, że czysta technologia to przekrojowy temat innowacji, obejmujący tak wiele obszarów geograficznych, wszystkie dziedziny nauki, wszystkie TRL i etapy rozwoju firm (od fazy wstępnej do mega-rund dla jednorożców) oraz firmy, na które dzielimy >1400 sektorów i podsektorów (zgodnie z naszą zastrzeżoną taksonomią), dostarczając (potencjalne) rozwiązania dla niemal każdej części globalnej gospodarki uprzemysłowionej, jaką możesz sobie wyobrazić. Jednorodne to nie jest.

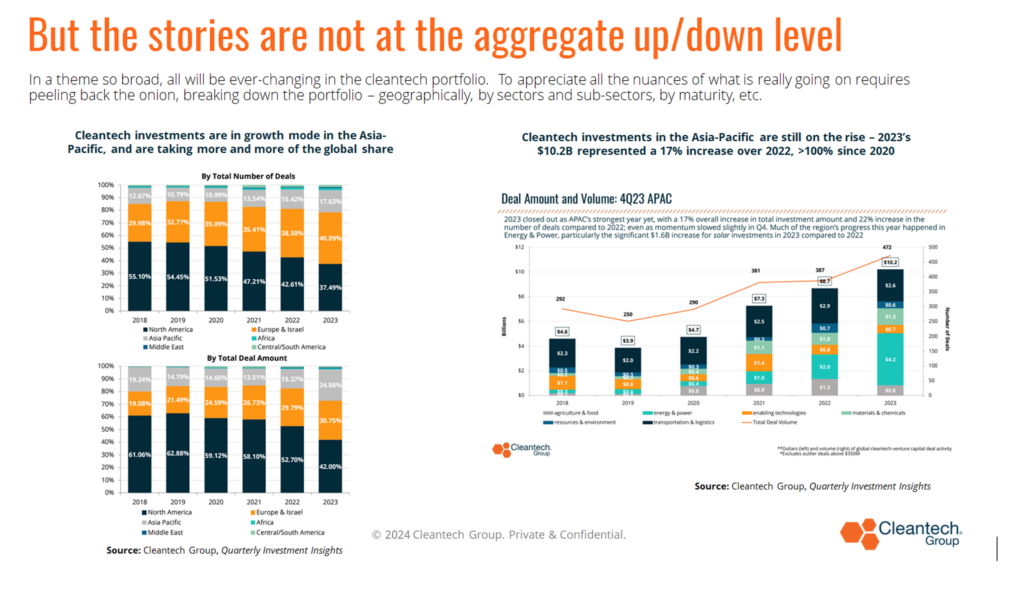

Na przykład inwestycje w innowacje w zakresie czystych technologii w regionie Azji i Pacyfiku kontynuowały swój wzrost w 2023 r. i świadczą o postępującej globalizacji innowacji – nigdzie bardziej niż w naszej przestrzeni, gdzie zewsząd pochodzą rozwiązania i dobre firmy.

W przeciwieństwie do większości tematów związanych z innowacjami, obecnie na Stany Zjednoczone przypada mniej niż 50% globalnych transakcji w obszarze czystych technologii, a odsetek ten od kilku lat stale wykazuje tendencję spadkową.

Na poziomie globalnym należy również pamiętać o innej liczbie 25% – rok 2023 był o 25% wyższy w porównaniu z 2020 r. i uważamy, że dla każdego poważnego analityka tej wieloletniej podróży do innowacji jest to ważniejsza liczba 25%, którą należy w tym momencie się na tym skoncentruj.

Wskazuje to na sens ciągłej tendencji wzrostowej, począwszy od Porozumienia Paryskiego, w odniesieniu do naszego tematu, szeroko rozumianego. Uważamy, że skoki w latach 2021 i 2022 to okres anomalii spowodowany bardzo gorącymi przestrzeniami w rolnictwie i żywności oraz transporcie i logistyce, jak pokazano poniżej.

Mówiąc dokładniej, w 2023 r. spadek w tych dwóch obszarach przemysłowych wyniósł ponad 50% z powodu masowych regresów w bardzo konkretnych sektorach inwestycyjnych, które prawdopodobnie zostały przeinwestowane i przegrzane, a mianowicie:

- Alternatywne białka i hodowla w pomieszczeniach zamkniętych w naszej grupie przemysłowej zajmującej się rolnictwem i żywnością:

- Całkowita suma 577 mln dolarów Alternative Proteins dla Ameryki Północnej w 2023 r. była prawie 7 razy mniejsza niż łączna suma 3.5 mld dolarów w 2021 r. Globalny spadek był prawie pięciokrotny (5 mld dolarów w 1.2 r. w porównaniu z > 2023 mld dolarów w 5.5 r.).

- Łączna suma 153 mln dolarów uprawy rolnej Indoor w Ameryce Północnej w 2023 r. była prawie 10 razy mniejsza niż łączna suma 1.45 mld dolarów w 2022 r. Globalny spadek był w tym samym okresie prawie 6-krotny.

- Pojazdy drogowe oraz łańcuchy dostaw i logistyka w naszej grupie przemysłowej Transport & Logistics:

- Łączna suma 680 mln dolarów łańcuchów dostaw i logistyki w 2023 r. stanowi wyraźny kontrast w porównaniu z ponad 20 mld dolarów (tak, 20 mld dolarów), które zainwestowano w ciągu 9 kwartałów od czwartego kwartału 4 r.

- Na poziomie globalnym wycofanie pojazdów drogowych (pomyśl o pojazdach elektrycznych i głównie pasażerskich) jest mniej dramatyczne. Całkowita suma wynosząca 7.3 miliarda dolarów na rok 2023 wynika raczej z tendencji spadkowej – o 14% w porównaniu z 2022 miliarda dolarów w 8.5 roku, niż po spadku o 16% z 2021 miliarda dolarów w 10.2 roku. Ponownie, zagregowane dane maskują całkowitą zmianę inwestycji pod względem geograficznym.

- W 2021 roku na Amerykę Północną przypadało ponad 50% takich inwestycji

- W 2023 r. prawie 70% z nich przypadło na region Azji i Pacyfiku, na którego czele stoją Chiny, a przy wsparciu Indii.

Przykłady te przemawiają za dwoma kluczowymi twierdzeniami, a mianowicie, że:

- Poziom inwestycji w latach 2021 i 2022 był niezwykły, zwłaszcza biorąc pod uwagę, jak dramatyczny był poziom inwestycji w łańcuch dostaw i logistykę w okresie Covid-XNUMX, kiedy tak brutalnie ujawniono ich kruchość i nieefektywność.

- W całym portfolio czystych technologii zawsze będą istniały podsektory odnotowujące wzrost, niektóre w trybie awaryjnym, inne przewartościowane i dostosowujące się, inne zaś wyłaniające się z wcześniejszych etapów. Przyzwyczajcie się do tego, ludzie; zawsze tak było.

Nigdzie nie jest to bardziej prawdziwe niż w USA, największym rynku pojedynczych przedsięwzięć na świecie.

Spadek o 45% w latach 2022–23 jest najbardziej dramatyczną korektą/wycofaniem w globalnym zbiorze danych, odzwierciedlającą koniec łatwych pieniędzy, mniej otwartych rynków wyjścia, szczególnie w przypadku IPO, oraz odzwierciedlającą wyraźne cykle wzrostów/spadków, które zawsze charakteryzuje amerykański kapitał wysokiego ryzyka.

Rok 2024 może wydawać się dość ponury, ale tak naprawdę są trzy duże „ale”, o których należy pamiętać:

- Wczesny etap jest w dalszym ciągu mocny, szczególnie w niektórych sektorach, w których najtrudniej jest ograniczyć ryzyko. Co zachęcające, w tym okresie czyste technologie „deeptech” – takie obszary jak baterie, cement, synteza termojądrowa i stal – odpowiadały za 13% wszystkich inwestycji w latach 2022 i 2023 (w porównaniu z 6% w latach 2018–2020). Ugruntowała się nowa fala inwestycyjna skupiona na głębszych rozwiązaniach dekarbonizacyjnych na okres 2030+.

- Nadal jest mnóstwo suchego proszku i chociaż pozyskiwanie funduszy jest trudniejsze niż na przykład dwa lata temu, najbardziej wiarygodni zarządzający funduszami wciąż pozyskują nowe fundusze.

- W 2023 r. w USA nastąpił znaczny wzrost finansowania o charakterze nieudziałowym w stosie kapitału na późniejszym etapie, stymulowana ustawą o ograniczaniu inflacji oraz ponadpartyjną ustawą o infrastrukturze. Powinniśmy świętować fakt, że kosztowny kapitał wzrostowy mógł odegrać mniejszą rolę w finansowaniu przyszłych zakładów produkcyjnych, a w tym nowym okresie ogłaszanych i rozpoczynanych jest coraz więcej projektów w kluczowych sektorach dekarbonizacji.

Na tym tle przedstawiamy niektóre z naszych nadziei i oczekiwań na rok 2024….

Można się spodziewać, że inwestycje w energię i energię pozostaną odporne.

Inwestycje w spółki zajmujące się czystą technologią Energy & Power na całym świecie wzrosły o prawie 300% od 2020 r., stymulowane brakiem bezpieczeństwa energetycznego i geopolityką, którą umożliwiły odnawialne źródła energii, na czele z energią słoneczną, oferujące tak konkurencyjne ceny, a także w kontekście, że musimy osiągnąć cel, jakim jest potrojenie energii odnawialnej mocy produkcyjnych do 2030 r. w ramach dążenia do osiągnięcia uzgodnionych celów klimatycznych. Wyścig trwa.

Zwłaszcza w obszarach związanych z wyzwaniami związanymi z szybkością, skalą i optymalizacją wydajności.

Dążenie do uzyskania skali rodzi całą serię innych wyzwań/możliwości w zakresie innowacji – zwłaszcza w zakresie magazynowania energii i materiałów.

W przypadku akumulatorów bada się każdy aspekt poprawy wydajności i obniżenia kosztów – od innowacji związanych z anodą do katody, od alternatywnych opcji chemicznych (umożliwiających na przykład grafen) po recykling (w celu zwiększenia dostępu do kluczowych minerałów ).

Można się spodziewać, że wysiłki na rzecz zwiększenia odporności w zakresie dostaw kluczowych minerałów będą kontynuowane (poza litem).

Przez ostatnie 2-3 lata poczyniono duże inwestycje w zapewnienie dostępności litu – czy to poprzez bezpośrednią ekstrakcję litu, czy recykling. Oczekujemy, że ten ogólny trend będzie się utrzymywał, ale z większym naciskiem na inne pierwiastki – czy to miedź, kobalt, nikiel, czy cynk. Lista (dotycząca) jest długa.

Należy się spodziewać, że rewolucja materiałowa będzie kontynuowana w 2024 r.

Dekarbonizacja na znaczącą skalę nie może nastąpić przy odpowiedniej podaży takich minerałów, ale nie może też nastąpić bez coraz szybszego i tańszego opracowywania nowych materiałów.

Przykładowe obszary mogą obejmować innowacje w zakresie sorbentów, które pomogą obniżyć koszty bezpośredniego wychwytywania powietrza lub nowe katalizatory do produkcji e-paliw dla lotnictwa i żeglugi; lub materiałów do magazynowania ciepła w wysokich temperaturach (1300–2000°C), odblokowując w ten sposób rynki przemysłowego ciepła procesowego.

Podobnie jak w przypadku energii i energii, w tej kategorii przemysłowej w naszej taksonomii od 300 r. globalne inwestycje wzrosły o około 2020%. Oczekujemy, że w 2024 r. inwestycje w innowacje materiałowe pozostaną wysokie.

W duchu szybszego i tańszego spodziewamy się, że w 2024 r. sztuczna inteligencja w Cleantech będzie coraz intensywniej analizowana.

Na jednym poziomie nic nowego, ale jesteśmy zajęci identyfikowaniem firm, których całe propozycje wartości opierają się na unikalnych możliwościach sztucznej inteligencji (a nie tylko na narzędziu do tworzenia stopniowych ulepszeń). Jednym z obszarów o wysokim potencjale jest możliwość turbodoładowania poprzez większą moc obliczeniową, rozwój nowych materiałów, nowych składników itp. W ciągu ostatnich 2–3 lat najcięższym obszarem inwestycji w sztuczną inteligencję w czystych technologiach były precyzyjne zbiory , prognozowanie pogody, monitorowanie upraw i gleby, zarządzanie gospodarstwem i inteligentne nawadnianie. Recykling i inteligencja akumulatorów również zyskują na popularności.

Spodziewajcie się krwi na ulicach w 2024 roku.

Mówiąc szczerze, wiemy, że pożyczki pomostowe i obchody poufne były ostatnio powszechne w nadziei na przetrwanie trudnych warunków pozyskiwania funduszy i uniknięcie porażek. Nie wszystko da się odłożyć na później i spodziewamy się, że w 2024 r. trzeba będzie dokonać trudnych wyborów, co doprowadzi do wzrostu liczby konsolidacji, spółek wtórnych i bankructw (w podsektorach, w których może być zbyt wielu „ja też”).

Jednym z takich obszarów może być obszar usług wspierających zarządzanie emisjami dwutlenku węgla. Nie same firmy zajmujące się usuwaniem dwutlenku węgla, ale bardziej firmy zajmujące się technologią monitorowania i weryfikacji oraz firmy rynkowe. W latach 2020–2023 zainwestowano tak wiele osób, ale znajdujemy się w okresie, w którym rynki kompensacji emisji dwutlenku węgla nie działają wystarczająco dobrze, a wątpliwości co do jakości danych i jakości wynikowych kompensacji utrzymują się, co utrudnia działania.

Jeśli chodzi o nadzieje, bardziej niż zwykłe oczekiwania, wymienię na koniec trzy.

Mamy nadzieję, że pierwszy fundusz skupiający się na adaptacji będzie stanowić sygnał uznania dla otrzeźwiającej rzeczywistości, że po prostu nie zamierzamy ograniczać wzrostu temperatury na planecie do poziomu bliskiego 1.5°C.

Zmierzamy do świata, w którym susze, powodzie, fale upałów, pożary i inne katastrofy spowodowane klimatem staną się normalnością przez większość lat – przez resztę naszego życia. Aby funkcjonować przemysłowo, funkcjonować jako społeczeństwa, musimy inwestować w adaptację i łagodzenie skutków. Stworzy to pewne interesujące i krótkoterminowe możliwości oparte na innowacjach.

Mamy nadzieję, że w 2024 roku będziemy świadkami rosnącego zainteresowania inwestycjami związanymi z wodą – być może zaczynając od styku energii i wody.

Biorąc pod uwagę, jak długo inwestycje w wodę pozostawały w tyle, nie spodziewamy się znaczących zmian w 2024 r., ale być może przynajmniej może nastąpić pewna zmiana w ocenie tego, jak pierwszy kryzys, z którym prawdopodobnie przyjdzie nam się zmierzyć w nadchodzących latach, będzie polegał na mniejszym zaopatrzeniu w energię kryzys, ale kryzys związany z wodą, siłą napędową przyrody, przemysłu i społeczeństwa.

I wreszcie, mamy nadzieję (nawet modlimy się), aby polityka postępowa w dziedzinie klimatu pozostała w najlepszym razie bez wpływu.

Uważaj na słonia w sali 2024 – jaki wpływ na politykę klimatyczną i dynamikę mają wyniki wyborów?

Tak, inwestycje typu venture/wzrost znajdują się w fazie ponownego dostosowania, gdy wkraczamy w rok 2024. Jednak prawdopodobnie ekosystem innowacji nigdy nie był silniejszy i odgrywa swoją rolę.

Aby jednak wspiąć się na stale wznoszącą się górę, potrzebujemy wszystkich innych zainteresowanych stron – polityków, wielkich finansów, liderów korporacji – aby wprowadzać innowacje, działać szybciej, dotrzymywać słów i obietnic, stymulować popyt, rozwijać się instrumenty finansowe o nowym wyglądzie, dostosowane do przyszłych wyzwań.

Czy rok 2024, nazwany przez „The Economist” „najwspanialszym rokiem wyborczym w historii”, w którym do urn pójdzie ponad cztery miliardy ludzi, dostarczy nam ideałów i populistów, czyli pragmatystów gotowych argumentować, że rozwiązanie problemu zmian klimatycznych jest nie tylko konieczne, ale jest drogą do większego bezpieczeństwa narodowego i dobrobytu gospodarczego, jeśli uda nam się utrzymać kurs?

Trzy wybory, które należy obserwować pod kątem ich wpływu na kierunek globalnej czystej technologii na rok 2025+, to Indie, UE i USA – Indie ze względu na ich rosnący wpływ i sam rozmiar; UE, ponieważ Europa od trzydziestu lat utrzymuje spójny ton w światowych dialogach i zapewnia nam regulacje nakładające podatek od emisji dwutlenku węgla, zakazujące produktów toksycznych itp.; i USA, ponieważ właśnie skierowały się w stronę bardziej zdekarbonizowanej i przemysłowej przyszłości, opartej na technologii, krajowej produkcji i miejscach pracy, Trumpizm z pełną siłą mógłby nacisnąć przycisk odwrócenia kursu.

Czy zakończymy rok 2024, nadal wyglądając jak świat szczerze odchodzący od paliw kopalnych, czy też cofniemy się i pozostaniemy zdani na kaprysy i kaprysy kilku autorytarystów?

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/

- :ma

- :Jest

- :nie

- :Gdzie

- $3

- $W GÓRĘ

- 1

- 2020

- 2021

- 2022

- 2023

- 2024

- 2030

- 361

- 9

- a

- zdolność

- Zdolny

- dostęp

- porozumienie

- rozliczone

- Konta

- Osiągać

- w poprzek

- działać

- faktycznie

- adaptacja

- odpowiedni

- Po

- ponownie

- uzgodniony

- rolnictwo

- przed

- AI

- AIR

- Wszystkie kategorie

- prawie

- wzdłuż

- również

- alternatywny

- zawsze

- Ameryka

- an

- analityk

- i

- ogłosił

- roczny

- Inne

- każdy

- wszystko

- uznanie

- w przybliżeniu

- SĄ

- POWIERZCHNIA

- obszary

- Arena

- prawdopodobnie

- argumentować

- argumentował

- na około

- AS

- aspekt

- At

- Uwaga

- dostępność

- lotnictwo

- uniknąć

- z dala

- z powrotem

- poparła

- tło

- wstecz

- Zakaz

- bankructwa

- baterie

- bateria

- BE

- bo

- stają się

- być

- jest

- uwierzyć

- poniżej

- BEST

- Poza

- Duży

- Miliard

- obupartyjny

- krew

- BRIDGE

- szerszy

- wybudowany

- biznes

- zajęty

- ale

- przycisk

- by

- wezwanie

- CAN

- nie może

- możliwości

- Pojemność

- kapitał

- zdobyć

- węgiel

- Przesunięcia węgla

- walizka

- katalizatory

- kategoryzować

- Kategoria

- powodowany

- świętować

- cement

- łańcuch

- więzy

- wyzwania

- zmiana

- charakteryzuje

- tańsze

- chemia

- Chiny

- wybory

- czystych technologii

- Klimat

- Zmiana klimatu

- wspiąć się

- Zamknij

- bliższy

- przyjście

- nadchodzące lata

- wspólny

- Firmy

- sukcesy firma

- konkurencyjny

- kompletny

- computing

- moc obliczeniowa

- Rozważać

- zgodny

- konsekwentnie

- Budowa

- kontekst

- kontynuować

- nadal

- ciągły

- kontynuując

- kontrast

- Miedź

- Korporacyjny

- Koszty:

- mógłby

- liczyć

- kurs

- Covidien

- Stwórz

- Tworzenie

- wiarygodny

- kryzys

- krytyczny

- wole

- Cykle

- dane

- sprawa

- lat

- dekarbonizacji

- głębiej

- dostarczyć

- Kreowanie

- rozwijać

- rozwinięty

- oprogramowania

- dialogi

- różne

- kierować

- kierunek

- Klęski

- robi

- Krajowy

- nie

- na dół

- dramatycznie

- napęd

- suchy

- dubbingowane

- Wcześniej

- Wcześnie

- wczesna faza

- łatwo

- Gospodarczy

- Ekonomista

- gospodarka

- Ekosystem

- efektywność

- Wyborczy

- Wybory

- Elementy

- słoń

- powstanie

- wschodzących

- włączony

- zakończenia

- energia

- dość

- Wchodzę

- Środowisko

- sprawiedliwość

- szczególnie

- ustanowiony

- itp

- Eter (ETH)

- EU

- Europie

- Parzyste

- EVER

- Każdy

- wszystko

- wszędzie

- evs

- przykład

- przykłady

- podniecony

- Wyjście

- oczekiwać

- oczekiwania

- drogi

- narażony

- ekstrakcja

- Twarz

- fakt

- Spadać

- Upadły

- gospodarstwo

- rolnictwo

- szybciej

- czuć

- kilka

- Postać

- W końcu

- finansować

- finansowanie

- i terminów, a

- dopasować

- mieszkanie

- Skupiać

- koncentruje

- jedzenie

- W razie zamówieenia projektu

- na zawsze

- Forum

- skamieniałość

- paliwa kopalne

- cztery

- kruchość

- od

- FT

- paliwa

- funkcjonować

- fundusz

- zarządzający funduszami

- Fundraising

- fundusze

- fuzja

- przyszłość

- Ogólne

- geograficznie

- geografie

- Geopolityka

- otrzymać

- miejsce

- Dający

- Globalne

- globalizacja

- Globalnie

- Go

- cel

- Gole

- Goes

- będzie

- dobry

- got

- Grafen

- większy

- Największym

- Zarządzanie

- Rozwój

- Rosnące zainteresowanie

- Wzrost

- kapitał wzrostu

- miał

- Pół

- ręka

- zdarzyć

- trudniej

- najtrudniejszy

- Żniwny

- Have

- mający

- głowa

- Nagłówek

- wiatry

- zdrowy

- pomoc

- tutaj

- Wysoki

- wyższy

- Dobranie (Hit)

- nadzieję

- ma nadzieję,

- HOT

- W jaki sposób

- HTTPS

- i

- identyfikacja

- if

- obraz

- Rezultat

- wpływ

- ważny

- podnieść

- ulepszenia

- in

- zawierać

- Zwiększać

- wzrosła

- przyrostowe

- Indie

- wskazuje

- Wnętrz

- przemysłowy

- przemysł

- nieefektywności

- inflacja

- wpływ

- Infrastruktura

- Składniki

- wprowadzać innowacje

- Innowacja

- innowacje

- niepewność

- Insider

- niestabilność

- instrumenty

- Inteligencja

- odsetki

- OPROCENTOWANIE

- ciekawy

- krzyżować

- najnowszych

- Inwestuj

- zainwestowany

- inwestycja

- Inwestycje

- z udziałem

- IPO

- IT

- JEGO

- samo

- Oferty pracy

- podróż

- właśnie

- Trzymać

- Klawisz

- Myśl przewodnia

- Uprzejmy

- Wiedzieć

- duży

- w dużej mierze

- największym

- Nazwisko

- Późno

- Prawo

- Przywódcy

- prowadzący

- najmniej

- Doprowadziło

- lewo

- mniej

- poziom

- poziomy

- życiodajna krew

- lubić

- Prawdopodobnie

- LIMIT

- Lista

- lit

- mało

- relacja na żywo

- Zyje

- Kredyty

- logistyka

- długo

- wyglądał

- poszukuje

- niski

- Macro

- środowisko makro

- zrobiony

- głównie

- poważny

- i konserwacjami

- Zarządzający

- produkcja

- wiele

- rynek

- rynek

- rynki

- Maski

- masywny

- materiały

- Maksymalna szerokość

- Może..

- znaczenie

- wymowny

- Poznaj nasz

- może

- nic

- minerały

- łagodzenie

- Moda

- pęd

- pieniądze

- monitorowanie

- jeszcze

- większość

- Góra

- my

- mianowicie

- narodowy

- bezpieczeństwo narodowe

- Natura

- prawie

- niezbędny

- Potrzebować

- nigdy

- Nowości

- Nowe fundusze

- nowa inwestycja

- Nikiel

- ani

- normalna

- Północ

- Ameryka Północna

- nigdzie

- numer

- of

- oferuje

- przesunięcia

- on

- ONE

- te

- trwający

- tylko

- dalej

- Szanse

- optymalizacji

- Opcje

- or

- Inne

- Pozostałe

- ludzkiej,

- na zewnątrz

- wyniki

- wprost

- koniec

- Paryż

- część

- szczególny

- szczególnie

- strony

- Zapłacić

- Ludzie

- dla

- może

- okres

- faza

- Rośliny

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- gra

- Volcano Plenty Vaporizer Storz & Bickel

- punkt

- polityka

- polityka

- ankiet

- teczka

- potencjał

- power

- modlić się

- przed siewem

- Detaliczność

- przepowiednia

- teraźniejszość

- wycena

- wygląda tak

- produkować

- Produkty

- projektowanie

- wyraźny

- propozycje

- własność

- dobrobyt

- Białka

- że

- cel

- Naciskać

- jakość

- całkiem

- Wyścig

- Kurs

- gotowy

- real

- Rzeczywistość

- naprawdę

- niedawny

- recyklingu

- zmniejszyć

- redukcja

- odzwierciedlając

- Uważać

- pozdrowienia

- regulamin

- pozostawać

- usuwanie

- Odnawialne

- Odnawialne źródła energii

- Wymaga

- sprężystość

- sprężysty

- REST

- wynikowy

- rewers

- Rewolucja

- jazda konna

- Rosnąć

- Rola

- Pokój

- rundy

- Trasa

- run

- taki sam

- powiedzieć

- Skala

- NAUKI

- druga

- Secondary

- Sektory

- zabezpieczenia

- bezpieczeństwo

- widzieć

- widzenie

- widziany

- widzi

- rozsądek

- Serie

- poważny

- Usługi

- ustawienie

- zwykły

- przesunięcie

- Wysyłka

- powinien

- Signal

- znaczący

- po prostu

- ponieważ

- Z poważaniem

- pojedynczy

- siada

- Rozmiar

- mądry

- So

- otrzeźwiający

- Społeczeństwo

- gleba

- słoneczny

- Rozwiązania

- Rozwiązywanie

- kilka

- Typ przestrzeni

- obowiązuje

- mówić

- Mówi

- swoiście

- prędkość

- kolce

- duch

- STAGE

- etapy

- interesariusze

- sztywny

- Startowy

- pobyt

- stały

- stal

- Nadal

- Stymulować

- przechowywanie

- sklep

- ulice

- silny

- silniejszy

- taki

- Dostawa

- łańcuch dostaw

- Dostarczać łańcuchy

- wsparcie

- Zadania

- podatek

- taksonomia

- Technologia

- mówi

- REGULAMIN

- niż

- że

- Połączenia

- The Economist

- świat

- ich

- motyw

- motywy

- sami

- Tam.

- a tym samym

- one

- rzeczy

- Myśleć

- to

- tych

- chociaż?

- trzy

- Przez

- A zatem

- do

- już dziś

- TON

- także

- narzędzie

- Kwota produktów:

- trudny

- w kierunku

- toksyczny

- przejście

- transportu

- Trend

- trendy

- drugiej

- Niepewność

- jednorożce

- wyjątkowy

- odblokowywanie

- w górę

- us

- używany

- wartość

- Pojazdy

- przedsięwzięcie

- venture capital

- Weryfikacja

- początku.

- przez

- vs

- była

- Oglądaj

- Uzdatnianie wody

- fala

- we

- Pogoda

- DOBRZE

- były

- jeśli chodzi o komunikację i motywację

- który

- cały

- którego

- będzie

- w

- bez

- słowa

- pracujący

- świat

- rok

- lat

- tak

- ty

- zefirnet