Złożona historia przyszłości finansów

Autor: Benny'ego Attara

Od zarania dziejów finansów rynki trzeba było tworzyć. Sięgając do XVII-wiecznego handlu przyprawami, w którym pośrednicy kupowali i sprzedawali akcje, aby zapewnić inwestorom większą płynność, animacja rynku znacznie się rozwinęła. Poprzez akcje, kursy walut, a nawet aktywa fizyczne, animatorzy rynku dziś zapewniają płynność i są gotowe do zakupu dowolnych aktywów po publicznie notowanych cenach. Jednak wraz z upływem czasu rozwijają się wraz z nim rynki finansowe. W ciągu ostatnich kilku lat zaobserwowaliśmy niesamowity wzrost zdecentralizowanego finansowania (DeFi) w połączeniu ze wzrostem zautomatyzowanego tworzenia rynku. W tym artykule przeanalizujemy krótką, ale złożoną historię zautomatyzowanego tworzenia rynku i jego wpływ na rynki kryptowalut.

Najpierw przedstawimy krótkie tło historii zautomatyzowanego tworzenia rynku i tego, jak ewoluowało ono w sferę kryptowalut. Następnie omawiamy trzy generacje AMM i ich podziały na rynku kryptograficznym. Jak zobaczysz w tym artykule, w miarę upływu czasu matematyka, platformy i inteligentne kontrakty stają się coraz bardziej złożone. W tym artykule mam nadzieję, że zarówno początkujący, jak i zaawansowani użytkownicy technologii blockchain zrozumieją ewolucję zautomatyzowanych animatorów rynku i uzyskają lepszy stopień przebytej drogi.

Na początek należy zrozumieć kilka definicji, aby w pełni zrozumieć ten artykuł:

Blockchain – Zdecentralizowana, rozproszona baza danych z ciągłą, niezmienną walidacją transakcji przez węzły. Podstawowa technologia dla kryptowalut, zdecentralizowanych aplikacji i inteligentnych kontraktów.

Zdecentralizowane finanse (DeFi) – Produkty finansowe działające w oparciu o inteligentne kontrakty i technologię blockchain. Cyfrowa rewolucja demokratyzująca finanse.

Zautomatyzowani animatorzy rynku (AMM) – Zdecentralizowana pula handlu aktywami umożliwiająca użytkownikom kupowanie i sprzedawanie kryptowalut poprzez płynny handel przeciwko ich płynności.

Zdecentralizowane wymiany (DEX) – platforma peer-to-peer umożliwiająca użytkownikom transfer kryptowalut bez pośrednika, często wykorzystując AMM jako pulę handlową.

Pula płynności – Cyfrowe „pule” kryptowalut przechowywanych w inteligentnej umowie. AMM działają na szczycie puli płynności.

Dostawcy płynności (LP) – odpowiednik animatora rynku w AMM, kogoś, kto deponuje swoje kryptowaluty w puli płynności w celu zwiększenia płynności. W zamian otrzymują nagrody z opłat generowanych z transakcji na tej platformie lub puli.

Wbrew powszechnej opinii, zautomatyzowani animatorzy rynku nie zostali wymyśleni wyłącznie dla rynków kryptowalut. W rzeczywistości, AMM od dziesięcioleci były dość szeroko badane w kręgach akademickich. Pierwsze wzmianki o AMM zostały omówione w badaniach Robina Hansona dla: Logarytmiczne zasady scoringu rynkowego już w 2002 roku. Późniejsze badania AMM w ustawieniach niekryptograficznych obracały się wokół agregacja informacji (2004) rynki prognoz (2006) Bayesian modele (2012) oraz rynki zakładów (2012).

Jednak po raz pierwszy AMM zostały wymienione w aplikacji kryptowalutowej w historycznym Reddit z 2016 r. pisać przez twórcę Ethereum, Vitalika Buterina, który omawiał pomysł prowadzenia zdecentralizowanych giełd w taki sam sposób, w jaki prowadzi się rynki predykcyjne.

Pomysły Vitalika nabrały rozpędu, a społeczność szybko podążyła za nim. Dwa lata później wydał następcę artykuł z kilkoma dodatkowymi specyfikacjami, w jaki sposób widzi zdecentralizowane giełdy w rzeczywistości. Kilka miesięcy później Hayden Adams ogłosił uruchomienie Uniswap protokół, rozpoczynając w ten sposób pierwszą generację kryptowalut AMM.

Pierwsza generacja Crypto AMM: podstawy

Uniswap zrewolucjonizował zautomatyzowanych animatorów rynku, wprowadzając ich w funkcjonalny sposób do sfery kryptowalut. Zaprezentowali Constant Product Market Maker (CPMM), formułę zapewniającą stałą płynność na giełdach zdecentralizowanych.

Stali animatorzy rynku produktów i rozwój Uniswap

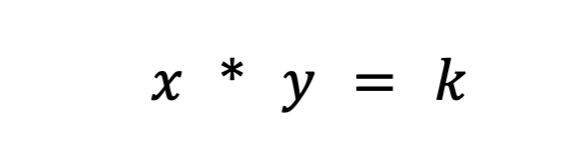

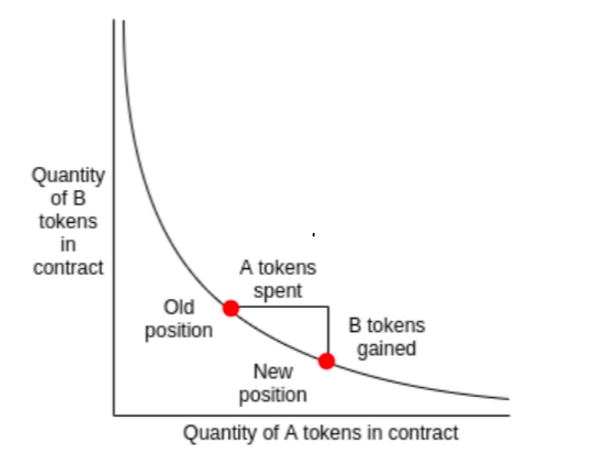

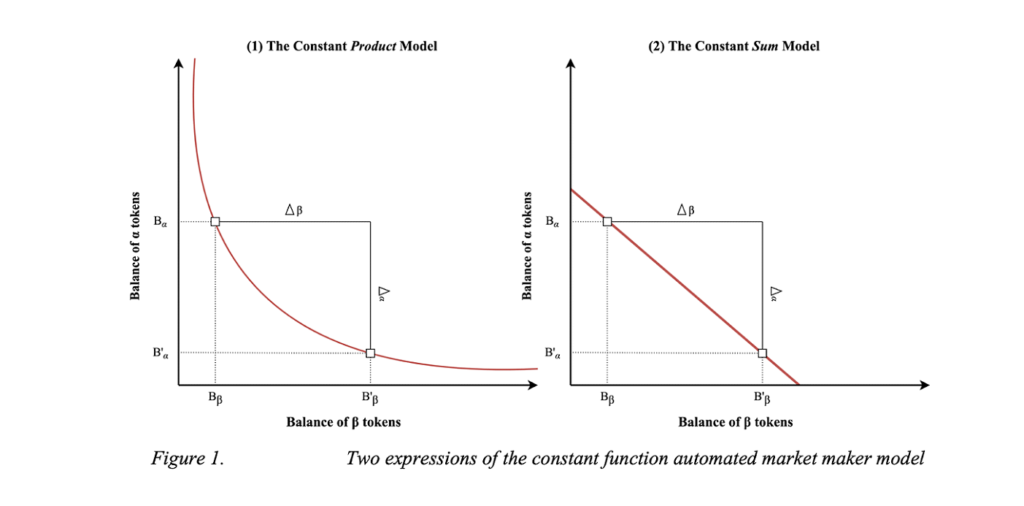

Uniswap wprowadził formułę stałego animatora rynku produktów, aby zapewnić stałą płynność wymiany tokenów w Ethereum. Wzór wygląda następująco:

Gdzie Rx i Ry to rezerwy każdego tokena, f to opłata transakcyjna, a k to stała. Lub prościej napisane,

gdzie x to element 1, y to element 2, a k jest stałą.

Zasadniczo Uniswap łączy dwa aktywa będące przedmiotem obrotu w jedną pulę płynności. Celem Uniswap jest zapewnienie, że bez względu na wielkość transakcji wielkość puli płynności pozostanie stała. Powiedzmy, że zasób x to ETH, a zasób y to DAI. Aby utrzymać k na stałym poziomie, x (ETH) i y (DAI) mogą poruszać się tylko odwrotnie. Kiedy dokonujesz zakupu ETH, zwiększasz y (dodając DAI do puli płynności) i zmniejszasz x (gdy usuwasz ETH z puli płynności). Ostatecznie pula staje się niezrównoważona, przechylając się w kierunku zasobu, który wymieniłeś w puli. Przychodzą arbitrzy i szybko przywracają równowagę, w zamian za różnicę w zyskach.

Aby uzyskać proste wyjaśnienie, jak działają animatorzy rynku o stałej funkcji, polecam to przeczytać artykuł. Aby dokładniej zrozumieć Uniswap, to artykuł ma doskonałe wyjaśnienie.

Model Uniswap CPMM zmieniał paradygmat z kilku powodów. Po pierwsze, była to pierwsza zdecentralizowana giełda, która całkowicie usunęła pośrednika z jakiejkolwiek transakcji. Połączenie łatwej płynności i szybkich wymian z mechanizmem on-chain do kwotowań niezwykle zbliżonych do prawidłowej ceny było rewolucyjne. Najbardziej imponujące jest jednak to, że zrobiono to w mniej niż Linie kodu 300.

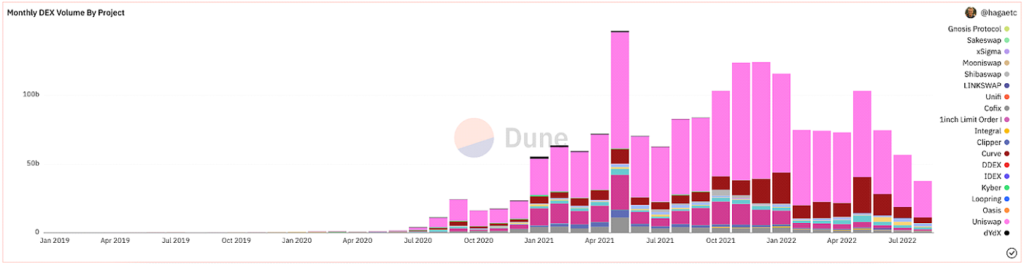

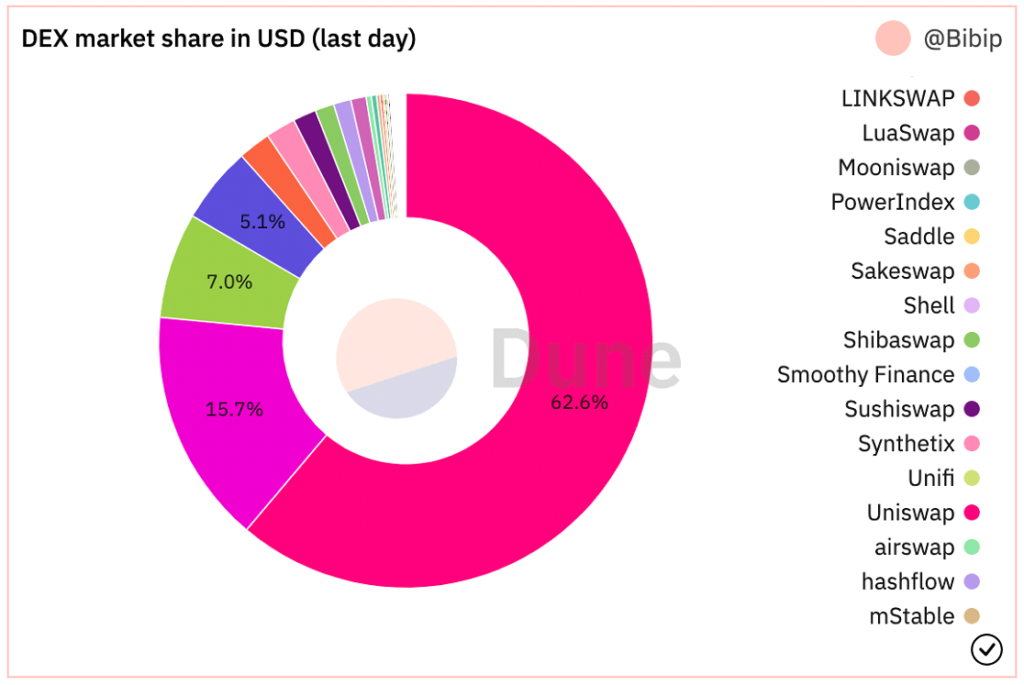

Po wielu przygotowanie, formalizowaniei szumu, Uniswap został całkiem pomyślnie uruchomiony. Od czasu ich wprowadzenia są zdecydowanie najaktywniej używanym DEX pod względem wolumenu.

@hagaetc na Dune Analytics, zrzut ekranu z 8 r.

Wady CPMM

Pomimo tych wszystkich niezwykłych postępów, Uniswap i początkowe CPMM nadal mają swoje wady. Mianowicie poślizg, nietrwała utrata i zagrożenia bezpieczeństwa.

Poślizg to różnica między oczekiwaną ceną zlecenia a ceną, w której zlecenie faktycznie jest realizowane. Biorąc pod uwagę nieprzewidywalną zmienność kryptowaluty, cena każdego tokena może się często zmieniać w zależności od wolumenu transakcji i aktywności. Najczęściej poślizgiem są najbardziej dotknięte pule o małej płynności lub większe transakcje. Procent poślizgu pokazuje, o ile cena określonego zasobu zmieniła się w trakcie handlu lub jaka jest twoja tolerancja poślizgu.

Nietrwała strata to zmiana ceny aktywów zdeponowanych w puli płynności. Biorąc pod uwagę wahania cen, które mają miejsce poza pulą płynności, deponent traci potencjalne zyski. Im większa zmiana ceny, tym bardziej deponent jest narażony na nietrwałą stratę. Z tego powodu stablecoiny są znacznie mniej ryzykowne pod względem nietrwałych strat. Strata nietrwała bierze swoją nazwę, ponieważ straty są rzeczywiście nietrwałe, dopóki nie zostaną zrealizowane. Z tego powodu wolę mówić utrata dywergencji.

Inne zagrożenia, które wpływają na CPMM, to nieodłączne zagrożenia bezpieczeństwa inteligentnych kontraktów, platformy i ich pamiętniki. Jednak wraz z dojrzewaniem ekosystemu bezpieczeństwo i MEV wraz z nim poprawia się profilaktyka. Ogólnie rzecz biorąc, każdy, kto eksperymentuje ze zdecentralizowanymi finansami, powinien być przygotowany na poniesienie strat finansowych, ponieważ sektor jest bardzo młody i młody.

Animatorzy rynku o stałej sumie (CSMM)

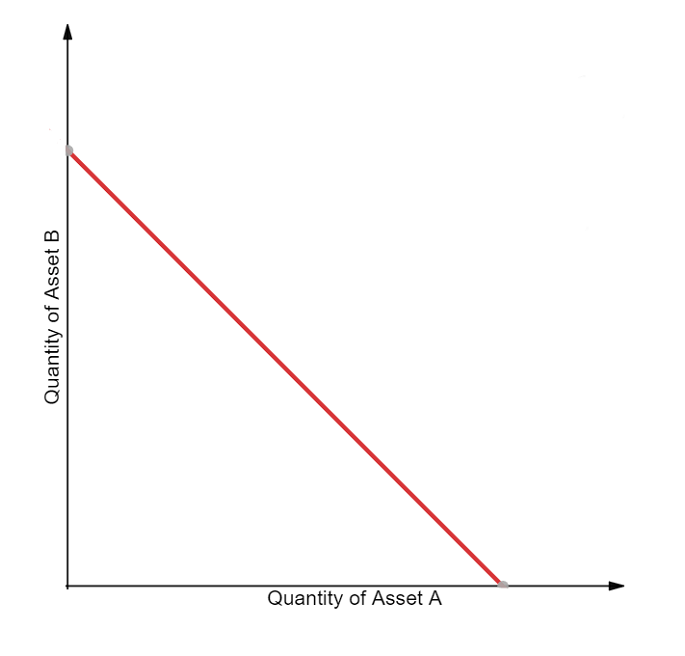

Drugą implementacją CPMM jest animator rynku o stałej sumie (CSMM). W tym AMM idealnie nadaje się do zerowych wpływów cen podczas transakcji, ale nie zapewnia nieskończonej płynności. Kierują się formułą:

Gdzie Rx i Ry to rezerwy każdego tokena, f to opłata transakcyjna, a k to stała. Wygląda znajomo. Mówiąc prościej, formuła jest wyrażona jako:

gdzie x to element 1, y to element 2, a k jest stałą. Postępując zgodnie z tym wzorem, na wykresie wykreśla linię prostą.

Wizualizacja CSMM (Dmitrij Berenzon)

Niestety, ten projekt daje traderom i arbitrom możliwość wyczerpania jednej z rezerw, jeśli cena poza łańcuchem nie pasuje do tokenów w puli. Taka sytuacja zniszczyłaby jedną stronę puli płynności, pozostawiając całą płynność tylko w jednym z aktywów, a tym samym czyniąc pulę płynności niezdatną do użytku. Z tego powodu CSMM jest modelem rzadko używanym przez AMM.

Jednorodne właściwości zautomatyzowanych animatorów rynku (Jensen, Nielsen, Pourpouneh, Ross)

Stała średnia animatorzy rynku (CMMM)

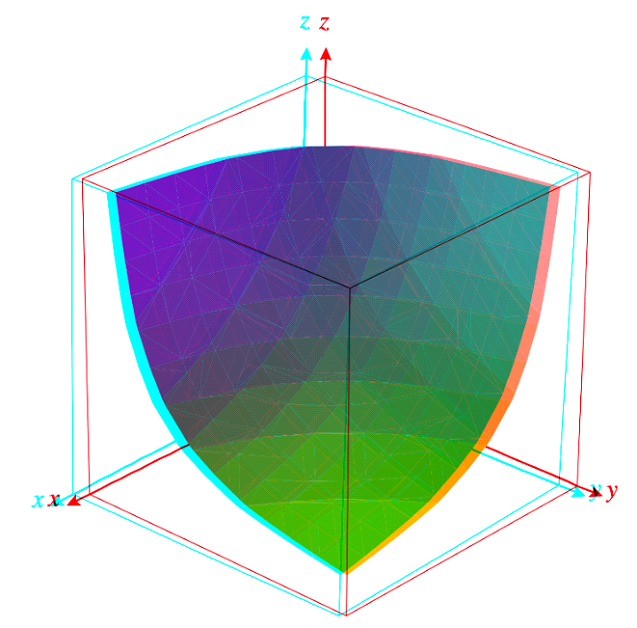

Trzeci typ AMM pierwszej generacji to stały animator rynku (CMMM) spopularyzowany przez Balancer. W tym AMM każda pula płynności może mieć więcej niż tradycyjne dwa aktywa i może być ważona inaczej niż klasyczny system ważenia 50:50. Ostatecznie ważona średnia geometryczna każdej rezerwy pozostaje stała. WMP spełniają następujące równanie:

Gdzie R jest rezerwami każdego składnika aktywów, w jest wagami każdego składnika, a k jest stałą. Mówiąc prościej, w równej puli płynności z trzema aktywami równanie wyglądałoby następująco:

Gdzie x jest znakiem 1, y jest znakiem 2, z jest znakiem 3, a k jest stałe. Wyważarki dokumentacja jest doskonały do zrozumienia ich ważonej matematyki!

Balancer Księga zasad

Pomimo możliwości ważenia do ośmiu aktywów razem, kwestie AMM pierwszej generacji, takie jak nietrwała strata i minimalna efektywność kapitałowa, nadal mają zastosowanie w CMMM. Ostatecznie pierwsza generacja AMM to okres, w którym zbudowano elementy konstrukcyjne współczesnych AMM.

Druga generacja Crypto AMM: poprawa ograniczeń

Zidentyfikowaliśmy kluczowe ograniczenia, które uniemożliwiają AMM pierwszej generacji przekształcenie się w gigantów finansowych. Kwestie wahań cen, nietrwałych strat, efektywności kapitałowej, bezpieczeństwa i użyteczności mają największy wpływ na początkowe AMM. Na szczęście społeczeństwo jest chętne do innowacji, a wkrótce potem narodziła się nowa generacja AMM. Trudno dokładnie wskazać, kiedy to się stało, ale DeFi Lato 2020 był z pewnością głównym katalizatorem. To, co najbardziej znane z nowej generacji AMM to jednak Krzywe Zamiana stajni.

Hybrydowe CPMM i Curve.Fi

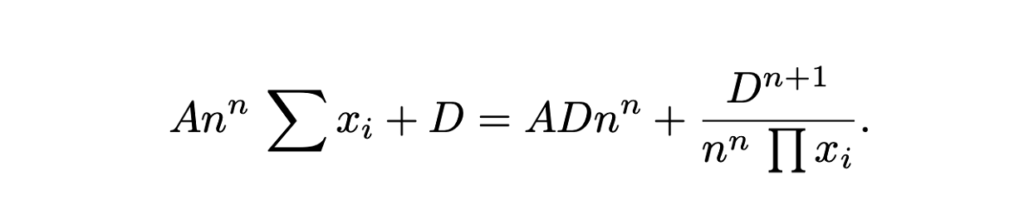

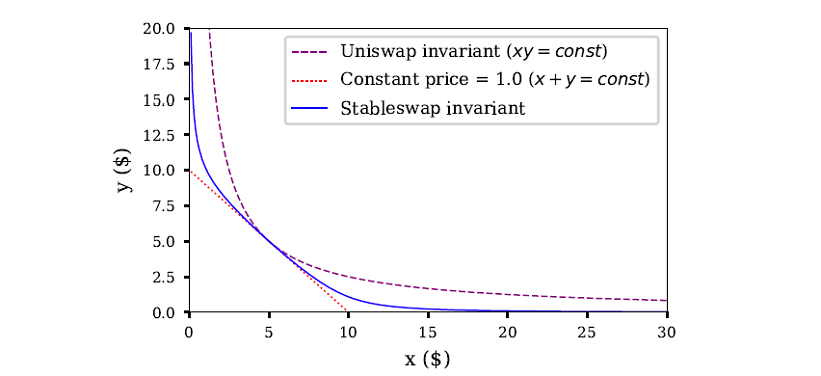

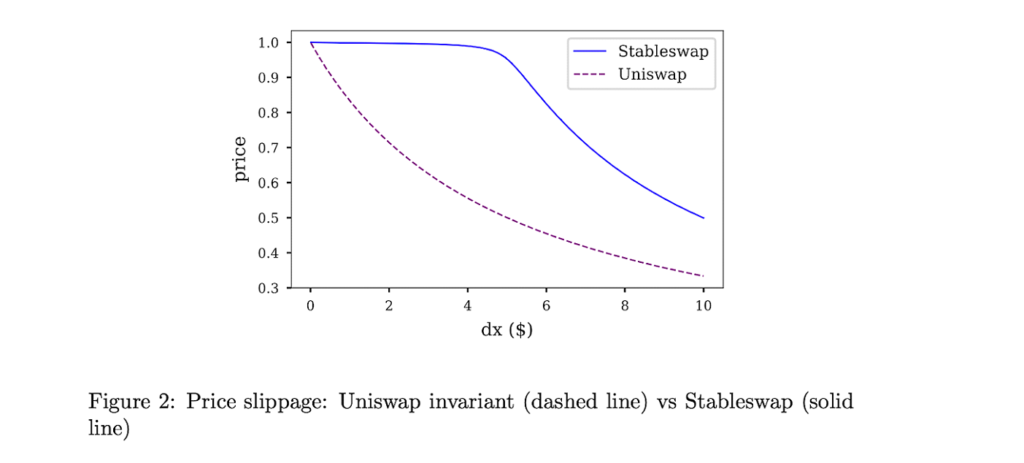

Krzywa Finanse miał wgląd w połączenie tradycyjnego CPMM i CSMM oraz stworzenie hybrydowego CPMM. Znany jako niezmiennik Stableswap, Curve przedstawił zaawansowaną formułę, która tworzy wykładniczo gęstsze kieszenie płynności w kierunku zewnętrznych granic i liniowy kurs wymiany dla większości krzywej. Wzór wygląda następująco:

Gdzie x to rezerwy każdego aktywa, n to liczba aktywów, D to niezmiennik (całkowita wartość rezerwy), a A to współczynnik wzmocnienia (podobny do „dźwigni”, w zasadzie jak zakrzywiona jest linia). Oto świetna wyjaśnienie formuły Curve Stableswap.

Curves Stableswap to CSMM, gdy pula płynności jest zbilansowana i przesuwa się w kierunku CPMM, gdy pula staje się niezrównoważona. Dopasowuje się do rynku, znacznie zmniejszając poślizg dla transakcji na aktywach ściśle ze sobą skorelowanych.

Swap Stableswap firmy Curve jest szczególnie dominujący w przypadku stablecoinów (stąd nazwa), ze względu na ich niski wpływ na ceny. Później, jak zobaczymy, firma Curve wprowadziła drugą wersję swoich pul przeznaczoną dla nieskorelowanych zasobów.

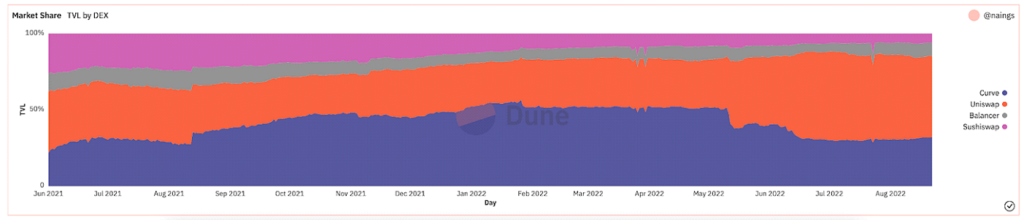

Ostatecznie Curve był wyraźnym zwycięzcą drugiej generacji AMM. Aż do rzezi rynkowej kilka miesięcy temu, Curve miał znaczny procent całkowitej wartości zablokowanej (znanej również jako TVL, miara tego, ile wartości aktywów jest zdeponowanych na platformie).

@naings na Dune Analytics, zrzut ekranu z 8 r.

Oprócz Curve, było wiele innych ważnych osiągnięć w AMM drugiej generacji, jak zauważymy. Wiele z nich nadal rozwijało się i rozwiązywało problemy, które zidentyfikowaliśmy w przypadku AMM pierwszej generacji.

Inne AMM drugiej generacji

Wirtualni zautomatyzowani animatorzy rynku (vAMM), instrumenty pochodne i protokół wieczysty

Wieczny protokół wprowadził nową aplikację dla AMM, umożliwiając obrót kontraktami wieczystymi całkowicie w łańcuchu. Krótko mówiąc, kontrakty wieczyste to instrumenty pochodne podobne do kontraktów futures, ale bez daty wygaśnięcia. Protokół wieczysty wykorzystuje tę samą formułę AMM co Uniswap (x * y = k), ale nie ma puli płynności, w której przechowywane są aktywa (k). Zamiast tego wszystkie zasoby są przechowywane w inteligentnej umowie, która zawiera wszystkie zasoby wspierające vAMM. Jak sugeruje „wirtualna” część vAMM, zamiast wymiany prawdziwych tokenów, vAMM służą do wymiany wirtualnych aktywów syntetycznych, takich jak instrumenty pochodne. Oto dobry zniszczony jak działają vAMM w protokole wieczystym.

Od czasu uruchomienia Protokołu Wieczystego pojawiło się wiele innowacji i szumu wokół handlu instrumentami pochodnymi w łańcuchu. Niektóre inne przykładowe platformy obejmują Synthetix, GMX, Wymiana przyszłości.

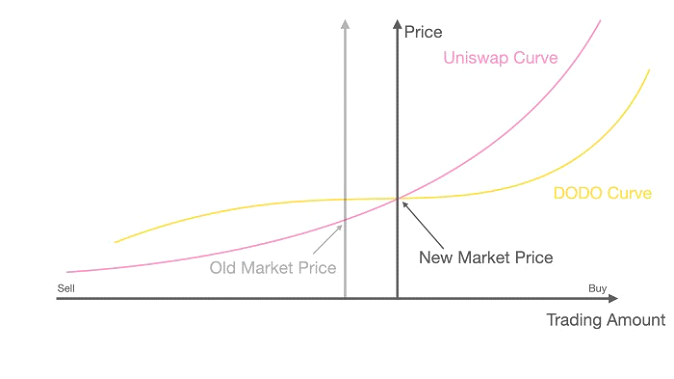

Proaktywny animator rynku (PMM) i DODO

Dążąc do zwiększenia płynności na swoim protokole i zminimalizowania niskich wskaźników wykorzystania środków, DODO wprowadziła Proactive Market Maker (PMM). Krótko mówiąc, PMM wykorzystują wyrocznie sieciowe do zbierania dokładnych danych cenowych i agregowania płynności w pobliżu aktualnej ceny rynkowej. Aby to zrobić, DODO aktywnie przesuwa krzywą puli aktywów, aby zapewnić wystarczającą płynność i tworzy bardziej płaską krzywą w poprzek ceny rynkowej. W miarę jak krzywa staje się bardziej płaska, płynność staje się szerzej dostępna, a użytkownicy korzystają z mniejszego poślizgu. DODO wdrożyło również jednostronną płynność, w której istnieją dwie oddzielne pule dla jednej pary handlowej (pula ofert i pula zapytań). Pod pewnymi względami PMM byłyby najbliższym odpowiednikiem tradycyjnego animatora rynku.

Krzywa DODO PMM a krzywa Uniswap AMM (DODO)

Bancor

Powszechnie uważany za jeden z ojcowie założyciele DeFi, sprawa Bancora jest interesująca. Bancor był pierwszym AMM, który uruchomił jeden z największe wydarzenia związane z generowaniem tokenów w historii blockchain. Jednakże, obawy dotyczące centralizacji i bezpieczeństwa w ciągu pierwszych kilku miesięcy uniemożliwiło to pełne nabranie rozpędu, co ostatecznie doprowadziło do zdobycia przez Uniswap dominacji na rynku.

Jednak Bancor sam w sobie miał kilka niezwykłych innowacji, o których warto wspomnieć. Oryginalny protokół Bancor wymyślił współczesne pule płynności, nazywając je wówczas „przekaźnikami” i „inteligentnymi tokenami”. Bancor V2 i V2.1 przyniosły nietrwałą ochronę przed stratami (po obstawieniu aktywów przez 100 dni) i jednostronną płynność. Wprowadzono Bancor 3 natychmiastowy nietrwała ochrona przed stratami, automatyczne składanie i dwustronne nagrody oraz wiele innych interesujących funkcji. Było jednak kilka projektów dotyczy z protokołem w ostatnich miesiącach, które zatrzymały jego wzrost jako wiodącego DEX-a.

SushiSwap i wydobywanie płynności

W sierpniu 2020 r. anonimowy programista rozwidlał kod źródłowy Uniswap i stworzył rywalizującego klona, kładącego większy nacisk na aspekt społecznościowy DeFi poprzez token zarządzania i nagrody za obstawianie. Przez atak wampira na płynność Uniswap, Sushiwap szybko zyskał rozgłos i napływ użytkowników. Po raz pierwszy w historii DeFi, pierwszy na łańcuchu wrogie przejęcie odbyła się. Po ataku Sushiswap przechwycił prawie 9% wszystkich wolumenów DEX i przyciągnął wiele uwagi społeczności. Jednak kilka dni później pseudonimowy założyciel… Nominacja szefa kuchni sprzedał cały fundusz rozwojowy za 38,000 14 ETH (~XNUMX mln USD). Budząc oburzenie społeczności, szef kuchni Nomi zwrócony wszystkie fundusze z powrotem do protokołu i przeprosiny wiadomość. Od czasu swojego kontrowersyjnego założenia firma Sushiswap opracowała ceniony ekosystem DeFi z pakietem narzędzi DeFi, w tym wielołańcuchowy DEX, A rynek pożyczkowy, token wyrzutnia, A system premiowania płynnościi niedawny Ramy rozwoju AMM. Pomimo trudnego początku, Sushiswap wyrobił sobie niesamowitą reputację.

Agregatory

Chociaż nie jest to konkretna część ewolucji AMM, kolejną innowacją, która pojawiła się w okresie AMM drugiej generacji, o której warto wspomnieć, były agregatory DEX. Krótko mówiąc, agregatory DEX pozyskują płynność w różnych DEX-ach i sugerują użytkownikowi najlepsze stawki wymiany tokenów. Najbardziej znanym agregatorem DEX jest 1inch, jednak inne dobrze znane są Zamień parami i Otwarty ocean. Ostatnio, Zamiana krów wprowadził kilka fascynujących innowacji w przestrzeni agregatora.

Podsumowanie AMM drugiej generacji

W drugiej generacji AMM widzieliśmy problemy, które pojawiły się w pierwszej generacji, rozwiązywane za pomocą złożonych równań matematycznych, unikalnych mieszanek puli płynności i tworzenia różnych innych finansowych przypadków użycia AMM.

Trzecia generacja Crypto AMM: współczesne behemoty

Po przeanalizowaniu innowacji w AMM drugiej generacji można by pomyśleć, że AMM trzeciej generacji przeniosą te przemodelowania na wyższy poziom dzięki jeszcze bardziej złożonym badaniom i rozwiązaniom. Jednak ta hipoteza jest zaskakująco błędna, ponieważ AMM trzeciej generacji (i współczesne AMM) są głównie zdominowane przez dwa giganty, które wymyśliły i zaktualizowały się z drugiej generacji: Uniswap V3 i Curve V2.

W tej sekcji przeanalizujemy ich przełomowe innowacje, ich wzrost do dominacji i sposób, w jaki nieco zmonopolizowały rynek. Zakończymy rozdział kilkoma innymi AMM, które przyniosły znaczące innowacje w ostatnich miesiącach. Jeśli chodzi o linię czasową, pomyśl o trzeciej generacji AMM od połowy 2021 r. do początku bessy kryptowalut w ostatnich miesiącach.

Uniswap V3 i skoncentrowana płynność

Wcześniej omawialiśmy wprowadzenie Uniswap i ich dominację na rynku. W maju 2020 r. Uniswap wypuścił swoją drugą wersję, Uniswap V2, która wprowadziła pary ERC20, wyrocznie cenowe, swapy flash i wiele innych ulepszeń technicznych. Chociaż nie były to znacząco drastyczne zmiany w platformie, z pewnością był to krok naprzód w zakresie innowacji. Uniswap V3 stworzył jednak nowy paradygmat w zautomatyzowanych animatorach rynku.

Wersje Uniswap. Źródło: Przedsięwzięcia Kyrosa

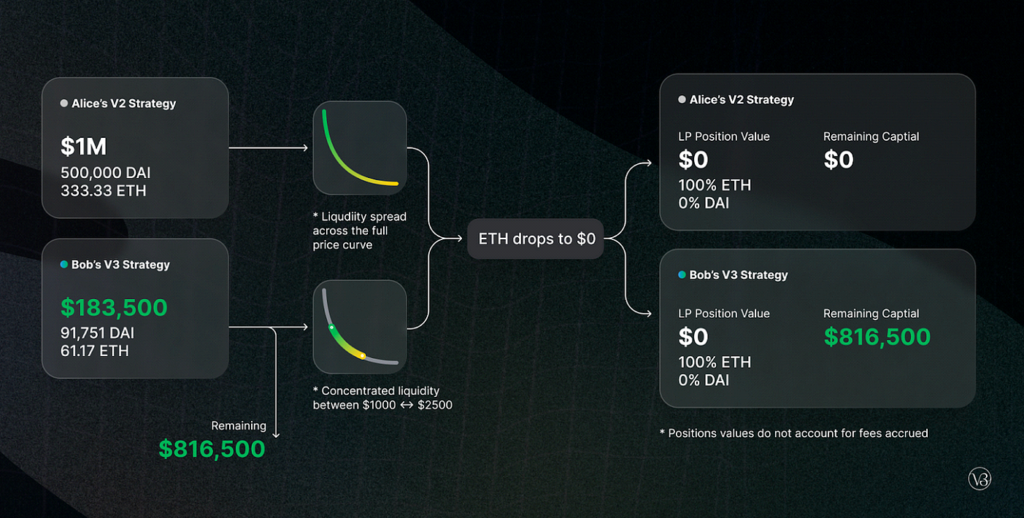

W marcu 2021 r. Uniswap ogłosił trzecia iteracja ich platformy, Uniswap V3. Wprowadzili w nim dwie główne nowe funkcje: skoncentrowaną płynność i wiele poziomów opłat. Skoncentrowana płynność dała LP szczegółową kontrolę nad zakresami cen, do których alokowany jest ich kapitał, zapewniając w ten sposób znacznie wyższą efektywność kapitałową i znacznie niższy poślizg, jednocześnie chroniąc przed dowolnym scenariuszem swobodnego spadku aktywów. Elastyczne opłaty oferowały LP możliwość dostosowania swoich marż w oparciu o oczekiwaną zmienność deponowanych przez siebie par.

Od czasu uruchomienia Uniswap V3 mają około 700 miliardów dolarów obrotów, około 90% dominacji nad wszystkimi transakcjami Uniswap, ponad 5.5 miliardów dolarów w TVL (ze szczytem 10 miliardów dolarów w listopadzie 2021) i znaczną większość udziału w rynku DEX .

@bibipa na Dune Analytics, zrzut ekranu z 8 r.

Krzywa V2 i automatyzacja (ale z kompromisami!)

Rozmawialiśmy wcześniej Krzywe tworzenie hybrydowych modułów CPMM, Stableswap i ich wzrost w zdecentralizowanej wymianie bezpośrednio powiązanych aktywów. Kilka miesięcy po uruchomieniu Uniswap V3, Curve ogłosił ich stworzenie bezpośredniego konkurenta: Curve V2.

W Curve V2 Curve rozszerzyło swoją innowację Stableswap i umożliwiło wykorzystanie wydajnej puli dla wszystkich aktywów, nie tylko stablecoinów. Dodatkowo, podobnie jak Uniswap V3, Curve wprowadził skoncentrowaną płynność – ale z jednym zastrzeżeniem: płyty LP nie wybierają swojego zakresu płynności. To raczej wewnętrzny algorytm tworzenia rynku Curve i wyrocznie cenowe tworzą zakres płynności, tworząc w ten sposób pasywne środowisko dla płyt LP. Firma Curve próbowała wykorzystać skargi, że płynność skoncentrowana na Uniswap wymagała zbyt aktywnego zarządzania dla początkujących użytkowników DeFi. Oprócz zautomatyzowanej skoncentrowanej płynności, Curve wprowadziła również niestandardowe pule, aby dostosować się do wszelkich pomysłów LP (chociaż tworzenie puli jest dość skomplikowane).

Pomimo tego, że jest to przełomowy wynalazek w tym sensie, że skoncentrowana płynność jest zautomatyzowana, pojawił się kompromis polegający na tym, że bardziej doświadczeni użytkownicy DeFi nie byliby w stanie aktywnie zarządzać swoimi funduszami. W połączeniu z rustykalnym i zastraszającym UX Curve, zestawienie jest oczywiste, dlaczego większość płynności altcoinów nadal jest na Uniswap. Niezależnie od tego, Curve prawdopodobnie ma lepszą realizację transakcji niż Uniswap pod względem wydajności i poślizgu cenowego. Aby uzyskać świetne porównanie obok siebie Curve V2 i Uniswap V3, spójrz na to raport przez Delphi Digital.

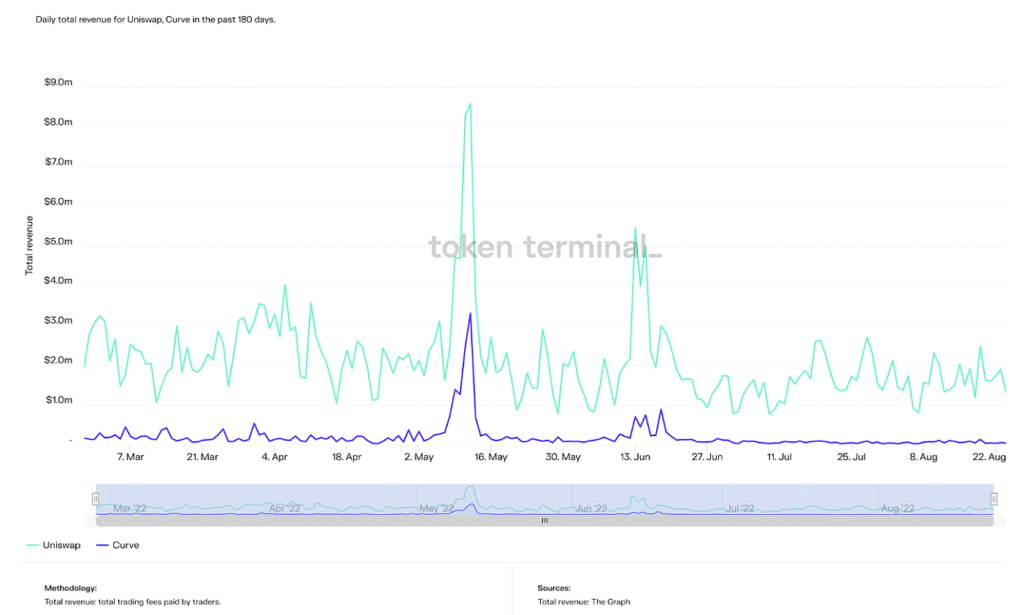

W chwili pisania tego tekstu Curve ma wyższy TVL niż Uniswap o około 500 milionów dolarów, chociaż jego szczytowy TVL jest ponad dwukrotnie wyższy niż poprzedni (24 miliardy dolarów). Jednak Curve konsekwentnie zajmuje drugie miejsce na Uniswap pod względem wielu innych wskaźników, takich jak łączna wielkość, przychody i kapitalizacja rynkowa.

Dzienny łączny dochód z Uniswap i Curve w ciągu ostatnich 180 dni (źródło: Terminal Tokenowy)

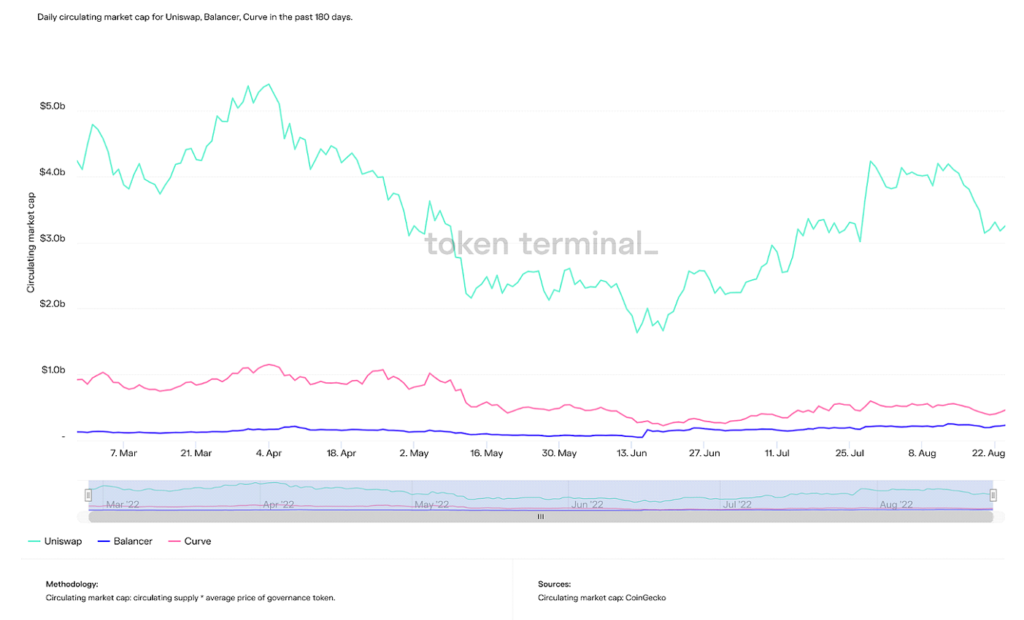

Dzienna kapitalizacja rynkowa w obiegu dla Uniswap, Curve i Balancer po 365 dniach (źródło: Terminal Tokenowy)

Krótko mówiąc, Curve prawdopodobnie przyciąga bardziej zaawansowanych użytkowników DeFi, chociaż ich roszczenie do sławy zautomatyzowanej skoncentrowanej płynności jest dla mnie intrygujące, biorąc pod uwagę, że ich klientela jest wystarczająca, aby samodzielnie skonfigurować swoją płynność. Trendy pokazują, że dominacja Curve rośnie, a biorąc pod uwagę, że ich technologia jest porównywalna lub nawet silniejsza niż Uniswap, bariery czysto psychologiczne i adopcyjne powstrzymują ich.

Krótko mówiąc, Curve prawdopodobnie przyciąga bardziej zaawansowanych użytkowników DeFi, chociaż ich roszczenie do sławy zautomatyzowanej skoncentrowanej płynności jest dla mnie intrygujące, biorąc pod uwagę, że ich klientela jest wystarczająca, aby samodzielnie skonfigurować swoją płynność. Trendy pokazują, że dominacja Curve rośnie, a biorąc pod uwagę, że ich technologia jest porównywalna lub nawet silniejsza niż Uniswap, bariery czysto psychologiczne i adopcyjne powstrzymują ich.

Ostatecznie Uniswap V3 i Curve V2 są dwoma wyraźnymi zwycięzcami trzeciej generacji AMM. Jednak z pewnością warto wspomnieć o innych godnych uwagi innowacjach AMM z trzeciej generacji. Chociaż żaden z nich nie osiągnął tak dużej przyczepności jak Uniswap i Curve, ich technologie z pewnością robią wrażenie.

Inne AMM Gen3

Solidnie

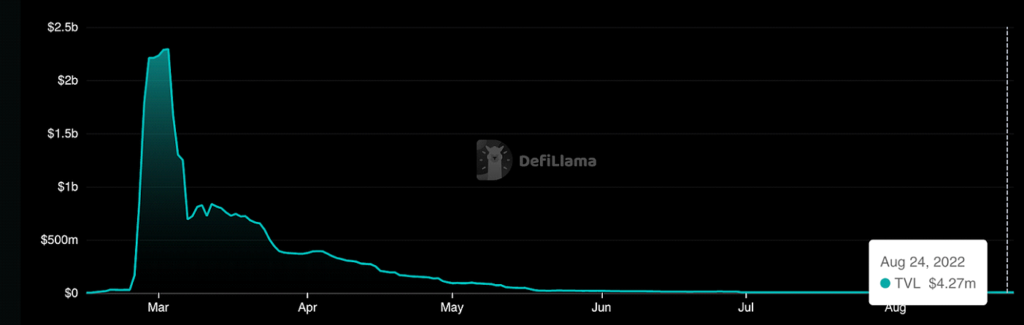

Solidnie jest zbudowany na AMM Fantom co pozwala na tanie transakcje z prawie zerowym poślizgiem zarówno dla skorelowanych, jak i nieskorelowanych aktywów. Chociaż nie miał żadnych niezwykłych innowacji projektowych AMM, jego kompleks tokenomika projektowanie mechanizmów koncentruje się przede wszystkim na generowaniu wolumenu i transakcji, w przeciwieństwie do jedynie zachęcania do TVL i zapewniania płynności w tradycyjnych kryptowalutach AMM. Zyskał sławę dzięki swojemu założycielowi, Andre Cronje, geniuszowi DeFi, który ostatecznie opuścił ekosystem, powodując następnie gwałtowny spadek Fantom TVL i dramat wstać. Ostatecznie Solidly przyniósł Fantomowi dużą sławę, choć od czasu jego upadku stał się prawie przestarzały.

Kolejka górska TVL na Solidly (źródło: Lama DeFi)

Żywotność

Żywotność, zbudowany na Solana blockchain, rozszerzył i połączył idee wprowadzone przez Uniswap i DODO. Mianowicie skrzyżowanie proaktywnego tworzenia rynku i skoncentrowanej płynności. Chociaż skoncentrowana płynność poprawia efektywność kapitałową, kwestie nietrwałych strat są nadal powszechne. W związku z tym Lifinity dodała proaktywny mechanizm tworzenia rynku z Pyton wyrocznie na szczycie skoncentrowanej płynności. Ponieważ pule płynności Lifinity nie są uzależnione od arbitrów w celu utrzymania dokładnych cen, ryzyko nietrwałych strat jest znacznie zmniejszone. Lifinity dodała również automatyczny mechanizm równoważenia, aby zapewnić stałą wartość dwóch aktywów w puli.

Proaktywne animowanie rynku przy użyciu wyroczni i skoncentrowanej płynności (Źródło: Żywotność)

Przyszłość Crypto AMM: rozwiązanie największego problemu ze wszystkich

W tym artykule omówiliśmy, jak koncepcja kryptowalut AMM ewoluowała od prostego równania algebraicznego do ekosystemu innowacji i badań. Zainteresowanie deweloperów DeFi rośnie z dnia na dzień, rośnie również krytyczna użyteczność.

Jednak największe wzgórze do pokonania znajduje się teraz w ekosystemie. Aktywni użytkownicy w zdecentralizowanych finansach to wciąż ułamek użytkowników kryptowalut jako całości i ułamek globalnego systemu finansowego. Aby stworzyć nowy paradygmat finansowy, użytkownicy muszą podążać. Chociaż rozwiązywanie problemów takich jak nietrwała strata, wydajność kapitałowa i poślizg są z pewnością niezbędne do wspierania ogólnoświatowej adopcji, te innowacje sprawiają, że DeFi jest bardziej skomplikowane. Ruchy takie jak „DeFi z tyłu, FinTech z przodu” (odnoszące się do bazowych zapleczy aplikacji będących zdecentralizowanymi finansami, podczas gdy wrażenia użytkownika są tak płynne, jak nowoczesne FinTech) są niezbędne, aby prowadzić ten trend.

Aby wyrazić to w liczbach, Uniswap, największy DEX, jak omówiono wcześniej, w swojej historii miał 600 XNUMX unikalnych użytkowników. Coinbase, największa scentralizowana giełda kryptowalut, ma ponad 100 milionów zweryfikowani użytkownicy. Oznacza to, że ponad 100 milionów ludzi jest już zainteresowanych kryptowalutami, ale nie zrobiło jeszcze skoku do DeFi, gdzie mogą aktywnie kontrolować swoje finanse. Z pewnością platforma, która ułatwia przejście od początkującego użytkownika kryptowalut do zdecentralizowanego finansowania, wygra tak zwane „wojny DEX”.

Już widzimy ten trend na wielu platformach DeFi. Protokoły traktują priorytetowo dobrze napisaną dokumentację, proste układy (inne niż krzywa, drugi najczęściej używany DEX, jak na ironię), oraz grywalizacja ich platform (moim zdaniem wątpliwy pomysł – finanse nie powinny być oszukiwane), umożliwiają początkującym użytkownikom łatwiejsze wejście do zdecentralizowanego świata finansów.

Tylko w zeszłym tygodniu, Kupiec Joe, największy DEX na rynku Lawina blockchain, ogłosił nowy AMM, Księga Płynności. Krótko mówiąc, pozwala to na wycenę płynności w stałych przedziałach, posuwając ideę skoncentrowanej płynności o krok dalej. W połączeniu z ich prostą w obsłudze platformą ekosystemu finansowego typu „wszystko w jednym”, być może jest to trend, który rozwija się na naszych oczach. Inne nowości w ostatnich miesiącach to: mieszane AMM, MEV przechwytujący AMMi wzrost liczby przypadków użycia Bitcoina w ustawieniach DeFi. Oczekiwanie na długo oczekiwane Połączenie ETH w przyszłym miesiącu również znacznie wpłynie na zdecentralizowane finanse, ponieważ zużycie energii będzie zredukowany o ~99%, co pozwala na większą przepustowość dla transakcji.

Podsumowując, przyjęcie zdecentralizowanych finansów przez główny nurt pozostaje największą przeszkodą, która nas czeka. Dzięki innowacjom przedstawionym w tym artykule mogę zapewnić, że każdego dnia podejmujemy kolejne kroki. Cieszę się, że mogę uczestniczyć w edukacji i rozwoju nowej generacji finansów. Teraz, gdy przeczytałeś ten artykuł, co robisz?

Photo by Dan Cristian Pădureţ on Unsplash

- Coinsmart. Najlepsza w Europie giełda bitcoinów i kryptowalut. Kliknij tutaj

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: Plato Data Intelligence: Platodata.ai