Os Bitcoin HODLers vivem de acordo com as palavras do hit de Rick Astley de 1987, “Never Gonna Give You Up”. Muitos mantiveram a sua pilha durante anos, através de quedas acentuadas de preços, apenas para verem o preço subir para novos máximos todos os anos. Em contraste com a negociação de curto prazo, é uma estratégia de investimento comprar e manter que parece estar funcionando.

Janet Yellen não se importa.

A Secretária do Tesouro, Janet Yellen, anunciou em 23 de Outubro que uma proposta de imposto sobre ganhos de capital não realizados – sim, ganhos de investimentos que ainda nem sequer foram vendidos – poderia ajudar a financiar a agora reduzida conta de despesas sociais de 1.75 biliões de dólares do Presidente Biden. O presidente do Comitê de Finanças do Senado, Ron Wyden, teve a ideia de que seria uma mudança histórica na forma como os cidadãos dos EUA são tributados.

Se Yellen e o Congresso dos EUA conseguirem o que querem, os investidores ricos poderão ser tributados sobre esses ganhos não realizados, a valorização do preço dos seus activos. O imposto se aplicaria a todas as “propriedades”, que incluem ações, imóveis, ouro e até criptomoedas como o bitcoin. A criptomoeda não é vista pelo IRS como moeda, mas sim como propriedade. Cada vez que você vende ou gasta criptomoeda, você tem uma transação tributável que resulta em ganho ou perda de capital.

Janet Yellen Foto Politico. com

O esforço seria uma tentativa de extrair mais impostos das famílias mais ricas da América, através da cobrança de um imposto sobre activos que foram valorizados mas ainda não foram vendidos. O plano de Wyden seria

aplicam-se àqueles com mais de US$ 1 bilhão em ativos ou àqueles que vivenciam três anos consecutivos de renda superior a US$ 100 milhões. A renda é facilmente verificada nas declarações fiscais, mas os ativos, bem, isso se torna um pouco mais complicado. Alguns ativos são precificados publicamente, mas muitos não.

Alguns membros do Congresso aparentemente não estão entusiasmados com o facto de algumas pessoas ricas poderem receber pouco ou nenhum rendimento actual, não pagarem impostos e, ainda assim, verem a sua riqueza crescer exponencialmente ao longo do tempo. Actualmente, os super-ricos podem deter activos que estão a valorizar, não vender nenhum deles, mas financiar o seu estilo de vida contraindo empréstimos contra as suas vastas participações. Faz todo o sentido, uma vez que estamos num período prolongado de taxas de juro próximas de zero por cento. Não é de surpreender que o Congresso não esteja satisfeito com isso.

Deve-se notar que o plano de tributar os ganhos não realizados não é o mesmo que um “imposto sobre a riqueza” do tipo proposto pela Senadora Elizabeth Warren. Um imposto sobre a riqueza seria cobrado sobre o valor de todos os activos, e não apenas sobre aqueles cujo valor se valorizou. Os dois impostos são semelhantes, mas definitivamente diferentes. A presidente da Câmara, Nancy Pelosi, ela própria uma das investidoras mais ricas do Congresso, disse no domingo passado: “Provavelmente teremos um imposto sobre a riqueza”, mostrando que não compreende a diferença.

Quão complexo poderia ser esse imposto?

Como Contador Público Certificado de profissão, penso poder prever muitas complicações que podem resultar da imposição de um imposto sobre ganhos de capital não realizados.

1. Avaliações. Cada ativo pertencente a essas pessoas ricas teria que ser avaliado todos os anos. Avaliar uma empresa de capital fechado é um processo caro e demorado. Não há como essas avaliações serem feitas em tempo hábil a cada ano para serem incluídas na declaração de imposto de renda. (Pense em alguém como o ex-presidente Donald Trump, que tem interesses em mais de 500 empresas de capital fechado.)

2. Subjetividade. Nem todos os ativos são fáceis de avaliar. Claro, todo mundo sabe o quanto as ações de Jeff Bezos na Amazon se valorizam a cada ano, e o mesmo acontece com Elon Musk. As participações em Bitcoin também são fáceis de avaliar. Esses ativos são todos negociados publicamente. Isso é fruto fácil para esse tipo de imposto. Mas, tal como acontece com as empresas de capital fechado mencionadas acima, também não é fácil avaliar ativos como obras de arte, coleções de vinhos, iates e aviões. Quem pode dizer quanto vale uma peça de Picasso este ano? Muita subjetividade envolvida, com certeza. Os imóveis também são difíceis de avaliar e estão sujeitos a muitos fatores.

3. Relatórios. Como seria feito o relato do valor desses ativos? As corretoras seriam obrigadas a emitir formulários detalhando o valor justo de mercado de todos os ativos no final de cada ano, o que sem dúvida provocaria alguma resistência. Outros custodiantes também teriam que reportar? Trocas de criptomoedas, por exemplo? Tenha em mente que muitos cidadãos dos EUA compram suas criptomoedas em bolsas no exterior, que não estariam sujeitas a nenhuma regulamentação do Tesouro dos EUA. Sem mencionar os milhões de detentores que autocustódia de seus bitcoins! O IRS pode não ter conhecimento disso.

4. Liquidez. Contribuintes como Jeff Bezos e Elon Musk têm substancialmente todo o seu património líquido nas ações das empresas que dirigem. Pagar um imposto anual sobre o valor dessas ações, todos os anos, exigiria sem dúvida a venda de algumas das participações. Os mercados de activos poderão ter de passar por um período anual de liquidação para gerar dinheiro para o novo imposto. Atualmente, o IRS aceita apenas dólares americanos para pagamentos de impostos. Eles também não aceitarão bitcoin ou outras criptomoedas. Assim, o imposto também provocaria algumas vendas de ativos digitais.

Para onde tudo isso iria levar? auditorias: isto levaria a auditorias fiscais longas, prolongadas e complicadas, com litígios, recursos e acordos alargados. Os ricos podem contratar e contratam os melhores advogados fiscais disponíveis, de modo que este processo continuaria durante anos sem resolução. O Congresso pode estar a contar com que as receitas fiscais fluam suavemente para os cofres do governo, mas não há forma de que isso aconteça.

Foto Polstontax. com

Aqui está outra questão em torno desse imposto. Seria perdas não realizadas contar a favor do contribuinte? Será que esses activos em declínio seriam compensados com aqueles que estão a valorizar, tributando assim o aumento líquido agregado da riqueza? Isso ainda não está claro.

Será que as quedas de valor poderiam ser compensadas pelos aumentos, gerando assim enormes restituições de impostos nos anos futuros? O mercado baixista do bitcoin de 2018 vem à mente, quando o preço de um bitcoin caiu de mais de US$ 19,000 para cerca de US$ 3,300, uma queda de 80% no valor. (Pense, também, nos anos de quebras do mercado de ações, como 2008-2009.) Não há dúvida de que o Tesouro não quererá cortar os cheques de reembolso para os ricos. Estas são questões extremamente complicadas que aparentemente não foram claramente pensadas.

Outra grande questão envolvendo um imposto proposto sobre ganhos de capital não realizados seria a execução. A Receita Federal não pode nem atender ligações de contribuintes ou profissionais fiscais no momento. Eles não podem responder à correspondência dentro de um ano. De onde viriam todos esses agentes de fiscalização? Sem falar que todas as empresas do país enfrentam escassez de trabalhadores.

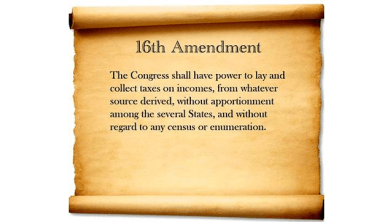

O Teste de Constitucionalidade

A 16ª Emenda da Constituição dos EUA autoriza a tributação do “rendimento”, e essa formulação resultou numa longa história de processos judiciais envolvendo várias formas de tributação. A jurisprudência concluiu que algo definido como rendimento tem a ver com o facto de a pessoa ter controlo total sobre a origem do dinheiro e poder utilizá-lo como achar melhor. Isso realmente não se enquadra na situação de ganhos não realizados. Na verdade, mesmo para pagar este imposto, seria necessário algum dinheiro líquido proveniente do investimento.

O texto da alteração, quando interpretado literalmente, parece permitir apenas impostos sobre o rendimento e certamente não sobre a riqueza. Quer seja um aumento da riqueza, no papel, representa renda, será uma questão para a Justiça.

Foto Ocupar.com

Isso para nos bilionários? E quanto aos impostos estaduais?

A Lei da Receita de 1913 impôs um imposto de renda sobre indivíduos com renda superior a US$ 3,000. Ajustado pela inflação, isso equivale a cerca de US$ 75,000 em dólares de hoje. O imposto afetou aproximadamente 3% dos cidadãos dos EUA. Obviamente, o imposto sobre o rendimento cresceu e cresceu até afectar mais de 50% dos cidadãos, e foram adicionados impostos da Segurança Social e do Medicare, de modo que quase

todo trabalhador paga impostos. E esse é o medo de um imposto sobre a riqueza ou de um imposto sobre ganhos de capital não realizados. Quando esse imposto diminuiria e afetaria cada vez mais contribuintes?

Tributar algumas centenas de bilionários é um passo, mas tal como o imposto sobre o rendimento, o dinheiro real está com o público em geral. Os aumentos de impostos sobre os ricos não podem trazer muito.

Aqui está um pensamento assustador: Será que um dia esse imposto poderia ser aplicado ao valor dos bens das pessoas? contas de aposentadoria? Atualmente, isso não está na mesa do Congresso, mas alguns membros expressaram indignação com as vastas somas que algumas pessoas ricas acumularam em contas do IRA.

Pensamento assustador número dois: Os estados seguirão o exemplo? Nossa, Nova York e Califórnia seriam as próximas na fila para pegar uma fatia dessa torta? Poderia acontecer.

E quanto às corporações?

Até agora, não se falou sobre a aplicação deste imposto aos activos empresariais. Em vez disso, existe uma proposta que imporia um imposto mínimo de 15% a todas as empresas, uma vez que o antigo Imposto Mínimo Alternativo foi revogado em 2017.

Um imposto sobre ganhos de capital não realizados sobre ativos corporativos poderia atingir especialmente aqueles com imóveis, mas empresas com bitcoin também vêm à mente. A empresa de capital aberto de Michael Saylor, MicroStrategy, está atualmente com ganhos não realizados de mais de US$ 2 bilhões em sua pilha de bitcoins. O mesmo para Tesla e Square, e muitos outros.

Se este imposto sobre ganhos não realizados fosse não aplicado a corporações, então posso ver algumas baleias bitcoin colocando sua pilha em uma corporação, com a ajuda de alguns advogados fiscais astutos.

Chances de passagem?

Neste ponto, não há indicação de quais são as chances de esse imposto ser aprovado no Congresso. Com os democratas detendo uma pequena maioria na Câmara e no Senado, isso parece bastante possível. E, com a conta de gastos já reduzida em relação ao preço original de US$ 3.5 trilhões, as chances parecem melhores. As votações na Câmara e no Senado são esperadas antes do Dia de Ação de Graças.

Uma coisa é certa: quando um imposto é cobrado, as pessoas afetadas farão tudo o que estiver ao seu alcance para contorná-lo.

Disse Leonard Burman, cofundador do Tax Policy Center:

“Se você tiver um limite, estará dando às pessoas um incentivo muito forte para reorganizar seus negócios e manter sua renda e riqueza abaixo do limite.”

Este é um post convidado por Rick Mulvey. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC Inc ou Bitcoin Magazine.

Fonte: https://bitcoinmagazine.com/business/unrealized-capital-gains-tax-stock-bitcoin

- '

- "

- 000

- 7

- agentes

- Airplanes

- Todos os Produtos

- Amazon

- anunciou

- Recursos

- por aí

- ativo

- Ativos

- Bear Market

- MELHOR

- bezos

- Projeto de lei

- bilhão

- bilionários

- Pouco

- Bitcoin

- baleias bitcoin

- Empréstimo

- fuga

- corretagem

- BTC

- BTC Inc

- negócio

- negócios

- comprar

- Califórnia

- capital

- Cuidado

- casos

- dinheiro

- presidente

- chances

- alterar

- Cheques

- cofundador

- Empresas

- Empresa

- Congresso

- continuar

- Corporações

- Tribunal de

- Tribunais

- criptomoedas

- criptomoedas

- Intercâmbio de criptografia

- Moeda

- Atual

- dados,

- dia

- Democratas

- detalhe

- digital

- Ativos Digitais

- dólares

- Donald Trump

- Cair

- desistiu

- Elon Musk

- propriedade

- Evento

- Trocas

- vasta experiência

- enfrentando

- feira

- famílias

- financiar

- caber

- fluxo

- seguir

- futuro

- Dando

- Dourado

- Governo

- agarrar

- Cresça:

- Locatário

- Visitante Mensagem

- contratar

- história

- Hodlers

- segurar

- House

- casas

- Como funciona o dobrador de carta de canal

- HTTPS

- enorme

- idéia

- imagem

- Passiva

- Crescimento

- inflação

- interesse

- Taxa de juros

- Internal Revenue Service

- investimento

- Investimentos

- Investidores

- envolvido

- IRS

- IT

- jeff bezos

- Conhecimento

- Escritórios de

- Advogados

- conduzir

- Line

- Líquido

- Litígio

- longo

- olhou

- mercado

- Mercados

- Matéria

- Mídia

- Medicar

- Membros

- Meta

- milhão

- dinheiro

- nancy pelosi

- líquido

- New York

- Opiniões

- ordem

- Outros

- Papel

- Pagar

- pagamentos

- Pessoas

- Jogar

- Privacidade

- presidente

- Presidente Donald Trump

- preço

- propriedade

- proposta

- público

- Preços

- bens imóveis

- regulamentos

- Denunciar

- Retorna

- receita

- RON

- Ron Wyden

- Execute

- segurança

- vê

- vender

- Senado

- Senador

- sentido

- Tamanho

- So

- Redes Sociais

- vendido

- Palestrantes

- gastar

- Passar

- quadrado

- Estado

- Unidos

- estoque

- mercado de ações

- Ações

- Estratégia

- imposto

- Tributação

- Impostos

- Tesla

- teste

- A fonte

- tempo

- comércio

- Trading

- transação

- acima

- nos

- Avaliações

- valor

- avaliado

- votos

- criação de coelhos

- Riqueza

- QUEM

- dentro

- palavras

- trabalhadores

- Equivalente há

- ano

- anos