- Os índices de ações de referência da China registaram um desempenho inferior ao do resto do mundo.

- Os dados macroeconómicos fracos e o risco geopolítico reforçaram o recente surto de fraqueza.

- O banco central da China, o PBoC, poderá ser forçado a empreender políticas acomodatícias mais proactivas.

Na semana passada, o desempenho dos índices de ações de referência da China e dos seus representantes teve um desempenho inferior ao do resto do mundo. Em termos de retornos acumulados na semana até o momento em que este artigo foi escrito, o CSI 300 e o China A50 registraram perdas de -1.10% e -0.90%, respectivamente, em comparação com o ETF MSCI All-Country Word Index de -0.40%.

Além disso, os índices de ações de referência de Hong Kong também ficaram para trás esta semana, com perdas observadas no Índice Hang Seng (-2.00%) e no Índice Hang Seng China Enterprise (-1.70%). A exceção até agora é o Índice Hang Seng TECH, que está fortemente concentrado nas ações de Big Tech da China, que reduziu sua perda acumulada na semana anterior de -3.5% para -0.15%, auxiliado por resultados de ganhos melhores do que o esperado no primeiro trimestre de e- gigante do comércio, JD.com.

Dados macro fracos colocam pressão negativa sobre a meta de crescimento de 5% do PIB da China para 2023

Os recentes dados económicos importantes provenientes da China indicaram que o surto de crescimento resultante das políticas de “reabertura zero pós-Covid” se dissipou.

As atividades industriais voltaram ao modo de contração em abril, após três meses consecutivos de crescimento, e o setor de serviços também apresenta sinais de fadiga de expansão, já que o PMI de Serviços Caixin para abril caiu para 56.4, de um máximo de 28 meses de 57.8, impresso em março.

As pressões inflacionistas têm sido surpreendentemente fracas na China, apesar das recentes políticas orientadas para o crescimento implementadas pelas principais agências estatais de elaboração de políticas. Os dados mais recentes do índice de preços ao consumidor de abril desaceleraram para 0.1% em relação ao ano anterior, seu 3ºrd mês consecutivo de desaceleração abaixo de 2%, e os preços nas fábricas medidos pelo índice de preços ao produtor caíram para -3.6% em relação ao ano anterior, seu sétimo mês consecutivo de contração.

Estes dados apontam para um ambiente externo fraco e a falta de inércia da procura interna para cobrir o défice aumentou o risco da espiral deflacionista na China, uma mistura tóxica que pode persistir se não for abordada. Além disso, as pressões inflacionistas na China estão muito abaixo do indicador médio da taxa de inflação entre os países emergentes e desenvolvidos.

Risco geopolítico aumentado pode afastar investidores estrangeiros

Os investimentos directos estrangeiros e os fluxos de carteira para a China poderão abrandar devido às mais recentes políticas lideradas pelo governo que restringem o acesso estrangeiro a informações sensíveis sobre empresas chinesas e pessoal de gestão chave, num contexto de tensões crescentes com os EUA.

Além disso, uma iniciativa anterior instou as empresas estatais a eliminar gradualmente as “Quatro Grandes” empresas de contabilidade reconhecidas internacionalmente para auditorias na China devido a preocupações com a segurança dos dados.

Todas estas medidas criarão uma sombra de “opaco” nos mercados financeiros da China que poderá dissuadir a entrada de capital estrangeiro, apesar do mercado de ações chinês ter uma avaliação mais barata do que a dos EUA; o MSCI China é negociado a uma relação preço/lucro futuro de 10.2 versus uma relação de 18.0 no S&P 500 dos EUA com base em dados da Refinitiv de 10 de maio de 2023.

Banco central da China e PBoC podem ser forçados a abrir sua torneira de liquidez

O crescimento do crédito na China moderou-se significativamente em Abril, onde o financiamento agregado atingiu 1.22 biliões de yuans, abaixo da previsão consensual de 2 biliões de yuans. Além disso, o crescimento do M2, a medida mais ampla da oferta monetária, caiu para 12.4% em termos anuais, o ritmo mais lento registado até agora este ano.

A actual posição do PBoC na promoção do crescimento segue o guião de uma abordagem direccionada, em vez de um estilo de flexibilização quantitativa total para evitar que recursos improdutivos sejam aplicados em actividades especulativas.

Tendo em conta a reunião anterior do Politburo de Abril, que enfatizou que a política fiscal proactiva deveria ser intensificada e trabalhar em conjunto com a política monetária para impulsionar os actuais níveis insuficientes de procura, o PBoC pode implementar um corte da taxa de juro no seu mecanismo de empréstimo de médio prazo (MLF) de um ano. taxa em breve, na próxima segunda-feira, 15 de Maio, ou em Junho, para resolver os recentes dados macro fracos, conforme mencionado anteriormente; o último corte na taxa anual do MLF foi implementado em agosto de 2022.

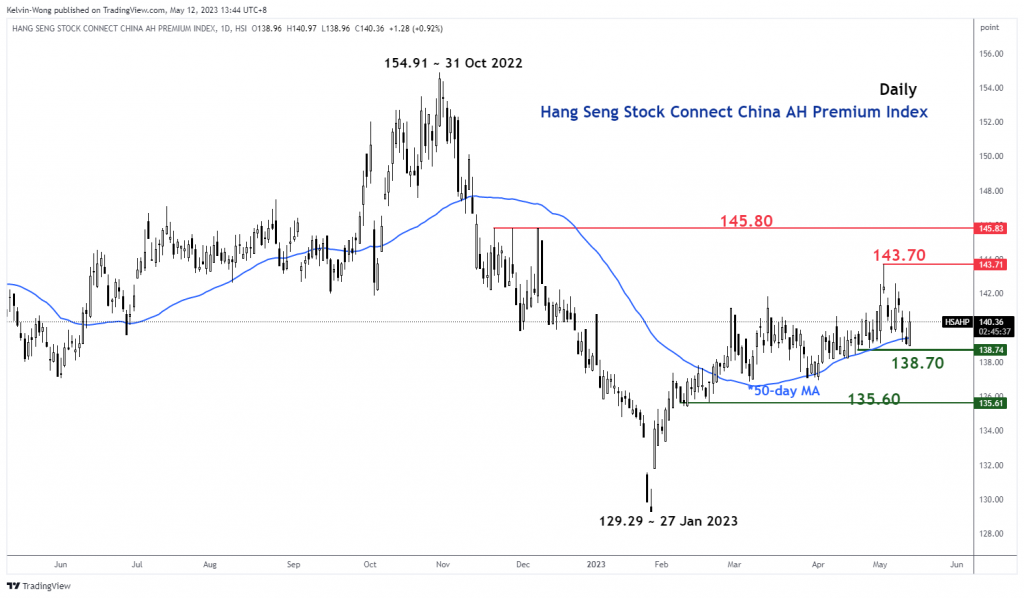

O prêmio das ações da China AH atingiu uma área de suporte importante

Fig 1: Tendência do índice Hang Seng Stock Connect China AH Premium em 12 de maio de 2023 (fonte: TradingView, clique para ampliar o gráfico)

O índice Hang Seng Stock Connect China AH Premium mede o prêmio ou desconto de preço absoluto das ações A da China em relação às ações H listadas duplamente em Hong Kong. Um nível acima de 100 indica que as ações A são mais caras que as ações H e vice-versa quando o Índice fica abaixo de 100.

A recente contração de 3.3% do Índice AH Premium desde o seu máximo de 3 de maio de 2023 de 143.71 atingiu um suporte chave de médio prazo no nível 138.70, que é definido por uma média móvel ascendente de 50 dias que o Índice foi negociado acima desde 22 de fevereiro de 2023.

Olhando pelas lentes de uma perspectiva de análise técnica, o Índice AH Premium pode começar a registar uma recuperação nesta conjuntura e tal movimento será provavelmente reforçado por políticas monetárias acomodatícias mais proactivas do PBoC. Um potencial movimento ascendente no Índice AH Premium poderá reverter a recente fraqueza observada nos índices de ações de referência da China.

Análise Técnica China A50 – 12,300 continua sendo o principal suporte a ser observado

Fig 2: Tendência do A50 na China em 12 de maio de 2023 (Fonte: TradingView, clique para ampliar o gráfico)

A Índice A50 da China (um proxy para os futuros do FTSE China A50) falhou novamente em encenar um rompimento de alta acima da sua resistência intermediária de 13,470 na terça-feira, 9 de maio; sua segunda tentativa e depois registou uma queda de -3.7%.

A dinâmica ascendente de curto prazo ainda é inexistente, conforme indicado pelo oscilador RSI de 4 horas, que ainda está abaixo de uma resistência correspondente no nível de 58% e tem espaço para uma potencial queda adicional antes de atingir uma região de sobrevenda (abaixo de 30%) .

Um ponto a ser observado é que o índice ainda está evoluindo em uma configuração potencial de alta iminente de “cabeça e ombros inversa” de longo prazo desde o mínimo de 15 de março de 2022, com o principal suporte central de médio prazo em 12,300.

Uma folga acima de 13,470 vê a próxima resistência chegando em 14,100.

O conteúdo é apenas para fins de informação geral. Não é um conselho de investimento ou uma solução para comprar ou vender valores mobiliários. As opiniões são dos autores; não necessariamente da OANDA Business Information & Services, Inc. ou de qualquer uma de suas afiliadas, subsidiárias, executivos ou diretores. Se você gostaria de reproduzir ou redistribuir qualquer conteúdo encontrado no MarketPulse, um premiado forex, commodities e análise de índices globais e serviço de site de notícias produzido pela OANDA Business Information & Services, Inc., acesse o feed RSS ou entre em contato conosco em info@marketpulse.com. Visita https://www.marketpulse.com/ para saber mais sobre o ritmo dos mercados globais. © 2023 OANDA Business Information & Services Inc.

Últimos posts de Kelvin Wong (ver todos)

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoAiStream. Inteligência de Dados Web3. Conhecimento Amplificado. Acesse aqui.

- Cunhando o Futuro com Adryenn Ashley. Acesse aqui.

- Compre e venda ações em empresas PRE-IPO com PREIPO®. Acesse aqui.

- Fonte: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :tem

- :é

- :não

- :onde

- ][p

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 anos

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Sobre

- acima

- absoluto

- Acesso

- Contabilidade

- atividades

- Adição

- endereço

- conselho

- Afiliados

- Depois de

- novamente

- contra

- agências

- ao lado de

- tb

- Entre

- entre

- an

- análise

- e

- qualquer

- abordagem

- Abril

- SOMOS

- por aí

- AS

- At

- auditorias

- AGOSTO

- autor

- autores

- avatar

- média

- prêmio

- longe

- em caminho duplo

- Bank

- baseado

- BE

- sido

- antes

- abaixo

- referência

- Grande

- grande tecnologia

- impulsionar

- Caixa

- fuga

- Bullish

- Bulls

- negócio

- comprar

- by

- capital

- central

- Banco Central

- de cores

- mais barato

- China

- Chinas

- chinês

- clique

- COM

- combinação

- vinda

- Mercadorias

- Concentrado

- Preocupações

- mistura

- conduzido

- Configuração

- CONTATE-NOS

- Conexão de

- consecutivo

- Consenso

- consumidor

- índice de preços ao consumidor

- Contacto

- conteúdo

- contração

- Corporações

- Correspondente

- países

- cursos

- cobrir

- crio

- CSI

- CSI 300

- Atual

- Cortar

- dados,

- segurança dos dados

- Rejeitar

- definido

- deflacionário

- Demanda

- implantado

- Apesar de

- desenvolvido

- diretamente

- Administração

- Desconto

- Doméstico

- down

- desvantagem

- dois

- e-commerce,

- Mais cedo

- Ganhos

- aliviando

- Econômico

- ou

- Elliott

- emergente

- enfatizado

- prolongar

- Empreendimento

- empresas

- Meio Ambiente

- Equities

- ETF

- Éter (ETH)

- evolução

- exceção

- exchange

- expansão

- caro

- vasta experiência

- especialista

- externo

- Facilidade

- fábrica

- fracassado

- longe

- fadiga

- Fevereiro

- financeiro

- financiamento

- Encontre

- empresas

- Fiscal

- fluxo

- Fluxos

- seguinte

- Escolha

- forçado

- Previsão

- estrangeiro

- divisas

- forex

- para a frente

- encontrado

- recentes

- da

- FTSE

- fundo

- fundamental

- mais distante

- futuros

- PIB

- crescimento do PIB

- Geral

- geopolítica

- gigante

- Global

- mercados globais

- vai

- Crescente

- Growth

- Aguentar

- Hang Seng

- Ter

- cabeça

- fortemente

- Alta

- Hong

- 香港

- HTTPS

- if

- iminente

- executar

- implementado

- in

- Inc.

- aumentou

- índice

- indicado

- indicam

- Índices

- inércia

- inflação

- taxa de inflação

- Inflacionário

- Pressões inflacionárias

- influxos

- INFORMAÇÕES

- Iniciativa

- interesse

- TAXA DE JURO

- Nível intermediário

- Internacionalmente

- para dentro

- investimento

- Investimentos

- IT

- ESTÁ

- JD

- Junho

- Kelvin

- Chave

- Kong

- Falta

- Sobrenome

- mais recente

- esquerda

- empréstimo

- Lente

- Nível

- níveis

- como

- Provável

- Liquidez

- longo prazo

- fora

- perdas

- Baixo

- M2

- Macro

- de grupos

- Março

- mercado

- perspectivas de mercado

- pesquisa de mercado

- MarketPulse

- Mercados

- max-width

- Posso..

- a medida

- medidas

- reunião

- mencionado

- MLF

- Moda

- Ímpeto

- Segunda-feira

- Monetário

- Política monetária

- dinheiro

- estoque de dinheiro

- Mês

- mês

- mais

- mover

- em movimento

- média móvel

- MSCI

- necessariamente

- você merece...

- notícias

- Próximo

- nota

- numeroso

- of

- oficiais

- on

- só

- aberto

- Opiniões

- or

- Fora

- Outlook

- Acima de

- Paz

- apaixonado

- passado

- PBOC

- performances

- Pessoal

- perspectiva

- perspectivas

- fase

- essencial

- platão

- Inteligência de Dados Platão

- PlatãoData

- por favor

- mergulhou

- pmi

- ponto

- políticas

- Privacidade

- elaboração de políticas

- pasta

- posicionamento

- POSTAGENS

- potencial

- Premium

- pressão

- evitar

- preço

- Valores

- Prévio

- Proactive

- Produzido

- produtor

- Promoção

- fornecendo

- procuração

- fins

- Empurrar

- colocar

- Q1

- quantitativo

- Quantitative Easing

- alcance

- Taxa

- em vez

- relação

- alcançado

- Chega

- ricochetear

- recentemente

- reconhecido

- gravado

- refinador

- região

- permanece

- pesquisa

- Resistência

- Recursos

- DESCANSO

- Resultados

- varejo

- Retorna

- Reversão

- reverso

- Risco

- Quarto

- rsi

- rss

- S&P

- S&P 500

- Segundo

- setor

- Valores mobiliários

- segurança

- visto

- vê

- vender

- senior

- sensível

- serviço

- Serviços

- Partilhar

- ações

- compartilhando

- déficit

- rede de apoio social

- de forma considerável

- Sinais

- desde

- Singapore

- local

- slide

- lento

- Desacelere

- So

- até aqui

- solução

- Em breve

- fonte

- especializando

- especulativo

- Etapa

- começo

- Estado

- propriedade estatal

- Ainda

- estoque

- mercado de ações

- Mercado de ações

- Ações

- direto

- Estrategista

- estilo

- tal

- supply

- ajuda

- Target

- visadas

- tecnologia

- ações de tecnologia

- Dados Técnicos:

- Análise Técnica

- dez

- tensões

- condições

- do que

- que

- A

- o mundo

- deles

- Este

- isto

- esta semana

- este ano

- milhares

- três

- tempo

- para

- negociadas

- Traders

- trades

- Trading

- TradingView

- Training

- Trend

- Trilhão

- Terça-feira

- único

- upside

- us

- utilização

- v1

- Avaliação

- Contra

- Visite a

- foi

- Onda

- Caminho..

- fraqueza

- semana

- BEM

- quando

- qual

- precisarão

- vitória

- com

- Word

- Atividades:

- mundo

- seria

- escrita

- ano

- anos

- Você

- Yuan

- zefirnet

- zero