1 de novembro de 2021

Cycling On-Chain é uma coluna mensal que usa dados on-chain e relacionados a preços para entender melhor os movimentos recentes do mercado de bitcoin e estimar onde estamos no ciclo. Esta sexta edição discute o impacto dos ETFs de futuros recém-lançados, o máximo histórico do mês passado, a pressão de venda de mineradores e detentores de bitcoin de longo prazo, a atividade de varejo e conclui com os resultados de nossa pesquisa mensal e roteiro do ciclo de redução pela metade.

Bitcoin ETF estimula demanda por futuros de Bitcoin

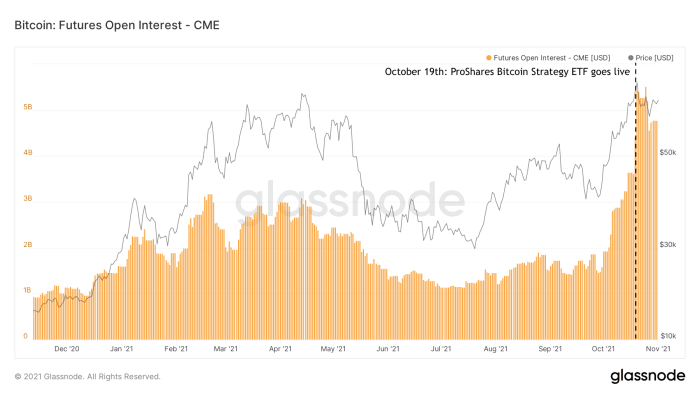

No início de outubro de 2021, surgiram rumores de que um ETF de bitcoin baseado em futuros poderia ser aceito. Isso se concretizou quando o ETF ProShares Bitcoin Strategy se tornou o primeiro ETF bitcoin dos EUA a comece a negociar em 19 de outubro. Apesar deste ETF ser um produto altamente aguardado, os volumes de negociação alcançados e os ativos sob gestão durante os primeiros dias surpreenderam muitos. Um segundo ETF foi lançado pouco depois, no que parece ser o início de um novo fluxo de veículos institucionais relacionados ao bitcoin que estão chegando ao mercado. O lançamento desses ETFs de futuros atraiu muita demanda por futuros de bitcoin, provavelmente por instituições que estavam interessadas em obter exposição ao bitcoin, mas não puderam ou não foram autorizadas a comprar diretamente o próprio ativo ou usar outros produtos anteriormente existentes. O impacto deste novo influxo de participantes no mercado é particularmente visível na quantidade de contratos em aberto sobre os futuros de bitcoin da CME que foram fortemente comprados pelo ETF ProShares Bitcoin Strategy (figura 1).

Figura 1: A quantidade de contratos em aberto nos produtos futuros de bitcoin da CME (fonte).

O aumento da demanda por futuros revive o comércio de Bitcoin Contango

Parece haver um consenso em torno dos Bitcoiners de que os próprios ETFs de futuros de Bitcoin estão longe de ser um produto ideal para investir, pois acrescentam múltiplas camadas de risco de contraparte e são muito propensos a apresentar desempenho inferior devido à exposição direta e indireta a taxas. Em vez de comprar o ativo em si, o dinheiro investido em um ETF de futuros de bitcoin é gasto em futuros de bitcoin, que são um produto derivado. Isso significa que o investidor também está pagando indiretamente as taxas do produto futuro que está sendo comprado, bem como o spread entre o preço futuro e o preço real do bitcoin à vista.

No entanto, o aumento da demanda por futuros de bitcoin tem um impacto claro no preço à vista do bitcoin. Devido ao aumento da demanda por futuros de bitcoin, os preços desses futuros tornam-se mais caros do que o preço à vista real (que é chamado “contango”). Isto abre portas para os investidores - não apenas os investidores preocupados com o bitcoin, mas particularmente os investidores que procuram rendimentos “sem risco” - participarem de um chamado comércio à vista. Ao vender um futuro de bitcoin de três meses (por exemplo, a US$ 63,000) e comprar bitcoin à vista (por exemplo, a US$ 60,000) ao mesmo tempo, o investidor fica simultaneamente exposto a riscos de alta e de baixa. Se o investidor mantiver o bitcoin à vista até que o produto futuro expire e vendê-lo naquele momento, o investidor terá a garantia de ganhar o spread entre os dois (neste exemplo, US$ 3,000, ou 5%).

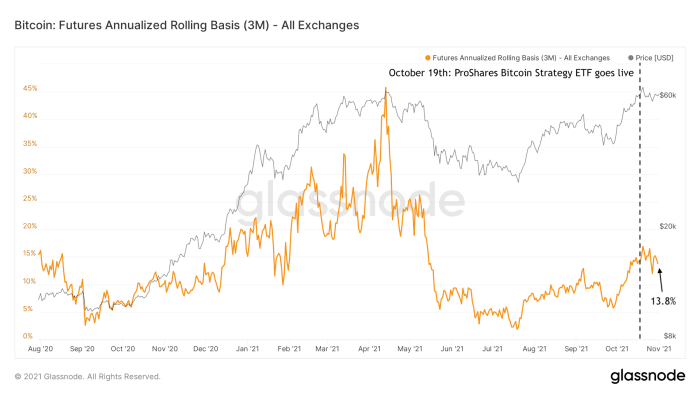

Este tipo de “comércio contango” foi um dos factores que ajudou a aumentar o preço do bitcoin durante o período de recuperação do ano passado, e está actualmente a ser reavivado com um actual rendimento anualizado de 13.8% (figura 2).

Figura 2: A porcentagem anualizada de rendimento que os investidores no comércio futuro de bitcoin contango estão ganhando (fonte).

Os juros em aberto de futuros aumentam novamente, mas com menos risco negativo

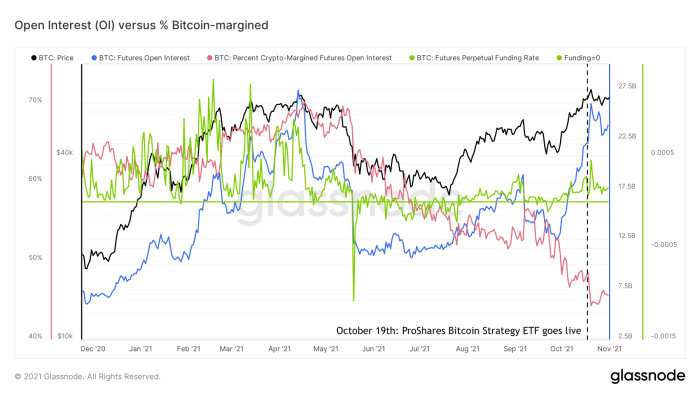

Como resultado do recente aumento na demanda por futuros de bitcoin, o interesse aberto (o valor total de todos os contratos de futuros pendentes) voltou a atingir níveis quase históricos (figura 3, azul). Isto pode lembrá-lo das circunstâncias de mercado superaquecidas que vimos no primeiro trimestre de 2021, mas as circunstâncias gerais do mercado futuro definitivamente não são as mesmas de então. As taxas de financiamento dos mercados futuros de bitcoin perpétuos podem ser vistas como um proxy para o grau em que os mercados futuros de bitcoin são longos (taxas de financiamento positivas) ou curtos (taxas de financiamento negativas). Desde que o bitcoin subiu do seu mínimo local de aproximadamente US$ 30,000 no início de julho, essas taxas de financiamento (figura 3, verde) têm sido positivas, mas não tão altas quanto no início deste ano.

Figura 3: Preço do Bitcoin (preto), contratos em aberto de futuros (azul), taxa de financiamento perpétuo de futuros (verde) e porcentagem de futuros garantidos por bitcoin (vermelho) (fonte).

Outro fator no mercado futuro de bitcoin que tem relação com o risco de volatilidade negativa é a porcentagem dos futuros de bitcoin que são lastreados no próprio bitcoin (figura 3, vermelho). Durante o primeiro trimestre deste ano, entre 60-70% de todos os futuros de bitcoin foram marginalizados pelo bitcoin, enquanto os níveis atuais estão em meados dos anos 40.

Quando o preço do bitcoin cai, o valor em dólares da garantia dos longos com margem de bitcoin também diminui. Como resultado, estes contratos correm o risco de ficarem subcolateralizados. Se isso acontecer, a posição é “liquidada”. O trader perde a posição e a bolsa vende automaticamente a garantia para quitar o contrato. Esse mecanismo coloca lenha na fogueira, aumentando a pressão de venda sobre um ativo cujo preço já está caindo. O resultado pode ser um efeito dominó de liquidação de posições longas que pode criar uma queda acentuada dos preços, por exemplo, como as que vimos em 12 e 13 de março de 2020 e em 19 de maio de 2021.

O oposto é verdadeiro para shorts. Shorts que não são lastreados pelo próprio bitcoin (que são chamados “shorts nus”) perdem valor relativo se o preço do bitcoin subir rapidamente e, portanto, correm o risco de ficarem subcolateralizados. Isto também pode resultar numa cascata de liquidações, por vezes chamada de “short squeeze”. Um exemplo recente disto foi visto em Julho e coberto no COC#3.

O declínio na percentagem de futuros com margens de bitcoin pode, portanto, ser visto como um indicador de um risco diminuído de liquidações longas, ao mesmo tempo que um risco aumentado de liquidações curtas. Combinado com as taxas de financiamento relativamente modestas e o facto de o recente aumento nos contratos em aberto ser atribuído principalmente a plataformas mais tradicionais como a CME, que têm um perfil de risco mais baixo do que plataformas mais liberais como a Binance, que oferecem muito uma alavancagem mais elevada, isto sugere que os mercados de futuros não estão actualmente tão aquecidos como no início deste ano.

Desta perspectiva, o recente aumento do interesse aberto em futuros de bitcoin não deve ser visto como um proxy direto do retorno da exuberante especulação de preços, mas talvez mais como um sinal de que os mercados de bitcoin estão amadurecendo e fornecendo um conjunto mais líquido e diversificado de produtos derivativos que os grandes investidores precisam de acomodar as suas estratégias de investimento mais amplas.

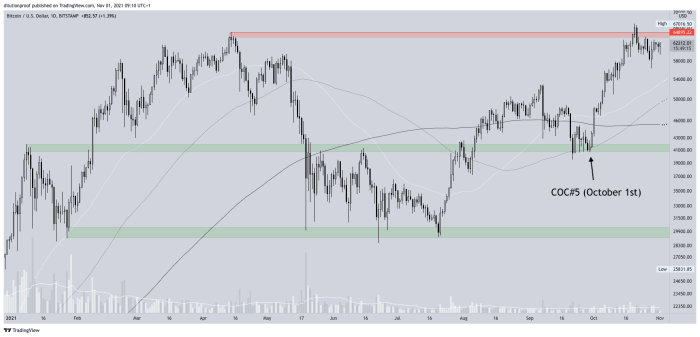

Um novo recorde histórico

A edição anterior do Cycling On-Chain (COC#5) apontou que o preço do bitcoin estava apoiado em uma importante zona de suporte potencial em torno de US$ 40,000. Depois de realmente encontrar apoio lá, a empolgação em torno de um potencial novo recorde histórico que foi alimentada pelos rumores do ETF Bitcoin rapidamente se tornou uma profecia auto-realizável. O preço do bitcoin de fato atingiu um novo máximo histórico em 20 de outubro, a um preço de aproximadamente US$ 67,000 (figura 4).

Figura 4: O preço BTC/USD no Bitstamp (fonte).

Como o máximo histórico ocorreu um dia após o primeiro ETF de bitcoin dos EUA ter começado a ser negociado e depois de algumas semanas de rápido impulso ascendente, basicamente se tornou um evento do tipo “venda de notícias” que empurrou o preço um pouco para trás novamente. O preço do bitcoin parece atualmente estar em busca de um novo fundo local, o que pode acabar criando um “mínimo mais alto” (se ainda não o fez), o que validaria uma estrutura de preços altista do ponto de vista técnico.

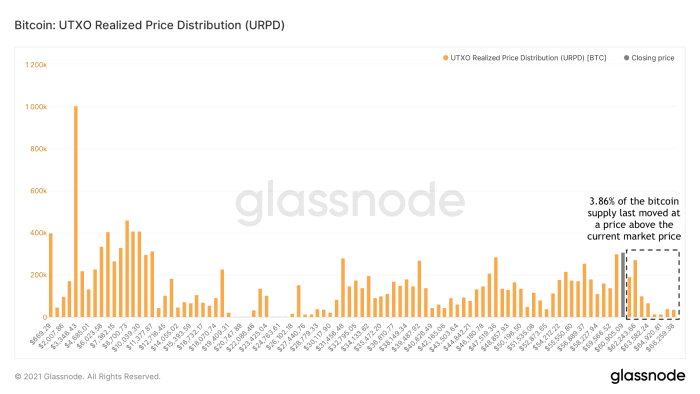

Ursos presos estão quase extintos

Depois de ultrapassar o máximo histórico anterior, cada “urso preso” que se arrependeu de ter comprado bitcoin (por exemplo, por volta do máximo histórico de abril de 2021) teve a chance de vender em seu ponto de equilíbrio. Atualmente, apenas 3.86% de toda a oferta de bitcoins movimentou-se a um preço superior ao preço de mercado atual (figura 5).

Figura 5: Distribuição de preços realizados Bitcoin UTXO (URPD) (fonte).

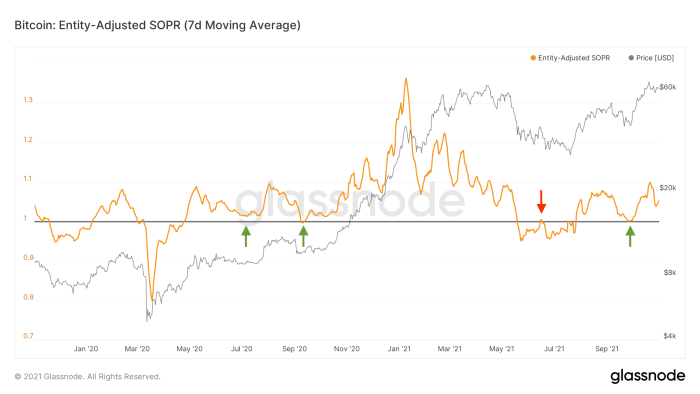

Poucos detentores de Bitcoin estão atualmente dispostos a vender com prejuízo

As reduções nos preços do Bitcoin nos fornecem uma perspectiva única, quer estejamos em condições de mercado de alta ou de baixa. Durante condições de baixa do mercado, o medo e a ansiedade precedem ou seguem uma queda de preços, ou ambos. Os investidores que duvidam da evolução do preço do bitcoin a curto e médio prazo tendem a sair das suas posições durante a própria queda ou qualquer recuperação de alívio que se aproxime do seu ponto de equilíbrio (figura 6, vermelho). Durante condições de alta do mercado, onde os investidores são geralmente positivos sobre as perspectivas de preço do bitcoin, eles tendem a mantê-lo durante as quedas de preços ou potencialmente até mesmo “comprar na queda” (figura 6, verde).

Figura 6: Uma média móvel de sete dias do índice de lucro gasto e produzido ajustado pela entidade (SOPR) (fonte).

Durante a mais recente redução de preços em setembro, os atuais detentores de bitcoin também não movimentaram suas moedas novamente com prejuízo (figura 6, seta verde à direita). Coincidentemente ou não, isso ocorreu exatamente quando o preço do bitcoin estava encontrando suporte na zona de suporte de aproximadamente US$ 40,000 destacada em COC#5.

Esses padrões atuais na cadeia, portanto, apoiam minha tese de que atualmente não estamos vendo uma estrutura de mercado semelhante a um “topo duplo”, onde deveríamos estar antecipando uma estrutura de mercado de baixa a seguir, mas mais provavelmente um recuo temporário durante uma nova etapa de alta. neste mercado altista de longo prazo. Se o céu realmente estiver claro, quem está vendendo? Vejamos primeiro os mineradores que historicamente forneceram liquidez ao mercado durante a alta demanda por BTC.

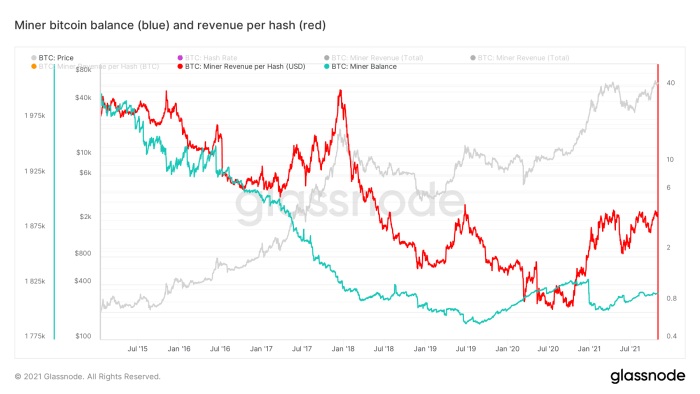

A mudança no papel dos mineiros

Historicamente, a maioria dos mineradores de bitcoin vendia uma parte de seu bitcoin recém-extraído para cobrir custos indiretos (por exemplo, eletricidade e manutenção). Em meados de 2019, algo parece ter mudado, à medida que os saldos agregados dos mineradores de bitcoin começaram a aumentar, com exceção de uma grande quantidade de realização de lucros após quebrar o recorde anterior de aproximadamente US$ 20,000, estabelecido no final de 2017 ( figura 7, azul).

Figura 7: Preço do Bitcoin (cinza), saldos de bitcoin dos mineradores (azul) e receita por hash (vermelho) (fonte).

Devido à escassez global de chips no último ano, o hardware de mineração de bitcoin ficou escasso. Os mineradores existentes, portanto, tinham uma grande vantagem competitiva, fazendo com que a receita do minerador por hash aumentasse estruturalmente pela primeira vez em muito tempo (figura 7, vermelho). Os mineiros estão atualmente “quentes” e podem adquirir fundos com relativa facilidade nos mercados de capitais para cobrir os seus custos, enquanto mantêm a sua bitcoin extraída, que é cada vez mais vista como uma garantia ideal.

Isto, combinado com o facto de a quantidade de bitcoin recém-criada diminuir após cada evento de redução para metade, significa que o papel dos mineiros como vendedores estruturais de bitcoin está a mudar, e os mineiros estão a comportar-se cada vez mais como outros participantes no mercado. Esta dinâmica de mudança significa que é cada vez mais provável que os tradicionais ciclos de quatro anos que vimos no bitcoin seguirá uma trajetória diferente da que testemunhamos antes.

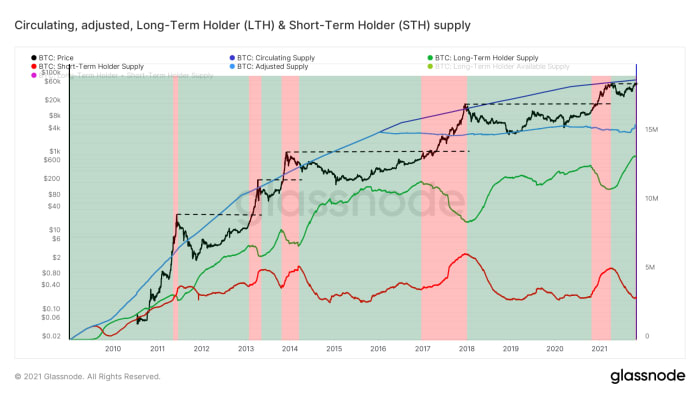

Detentores de longo prazo (LTHs) vendem durante a força do mercado

Se os mineradores forem menos ativos na venda de seus bitcoins recém-extraídos nos mercados, isso significa que qualquer demanda por bitcoins deve ser atendida pela pressão de venda dos detentores existentes que estão dispostos a se desfazer de suas moedas. Alguns detentores existentes com baixa convicção podem estar dispostos a vender as suas moedas a um preço relativamente modesto, enquanto os detentores com forte convicção podem apenas estar dispostos a vender a níveis de preços mais elevados.

Este é geralmente o caso dos chamados “investidores de ouro de longo prazo” (LTH), que são participantes do mercado que compraram e mantiveram seu bitcoin por um tempo, entendem seu valor e só estão dispostos a vender (alguns) a preços mais elevados. . A Glassnode estima o fornecimento mantido por esses tipos de entidades observando grupos de endereços que parecem estar sob o controle da mesma entidade, cuja posição agregada de bitcoin tem mais de 155 dias. Como pode ser visto na figura 8, estas entidades tendem a vender apenas durante a força do mercado (áreas vermelhas), em torno dos máximos históricos (linhas listradas pretas) e acima, e acumulam novamente brevemente depois (áreas verdes).

Figura 8: O preço do bitcoin (preto), oferta circulante (azul escuro), oferta ajustada de moedas prováveis perdidas (azul claro) e o detentor de longo prazo (LTH, verde) e detentor de curto prazo (STH, vermelho) fornecer (fonte).

Durante o recente rompimento do máximo histórico, também vimos o primeiro sinal de pressão de venda de LTH, sugerindo que podemos esperar mais disso durante a descoberta de preços – como sempre. Para empurrar estruturalmente o preço do bitcoin para cima do seu máximo histórico e continuar funcionando, devemos, portanto, realmente ver uma forte demanda de mercado.

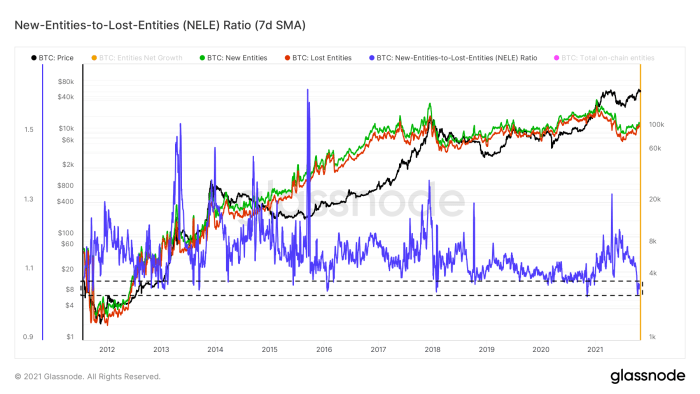

O crescimento das entidades é modesto

Uma das formas de quantificar a procura do mercado é observar o número de novas entidades que estão a aderir à rede (figura 8, verde), especialmente em contraste com as entidades que estão a sair da rede (figura 8, vermelho). Isso é feito em uma métrica chamada proporção de Novas Entidades para Entidades Perdidas (NELE) (figura 8, azul). O índice NELE divide o número de entidades estimadas como novas na cadeia de tempo do Bitcoin pelo número de entidades anteriormente existentes que parecem ter saído de suas posições.

Figura 9: O preço do bitcoin (preto) e as médias móveis de sete dias das novas entidades na cadeia (verde), entidades perdidas (vermelho) e proporção de novas entidades para entidades perdidas (NELE) (fonte).

Durante a recente subida dos preços para um novo máximo histórico, o número de entidades desaparecidas cresceu mais rapidamente do que o número de novas entidades, empurrando o rácio NELE para níveis muito baixos que historicamente só são vistos ocasionalmente.

No entanto, o índice NELE não é de forma alguma uma representação perfeita da “demanda de mercado” por bitcoin. Afinal, uma nova entidade (por exemplo, Michael Saylor ou MicroStrategy) pode representar mais de um milhão de vezes mais poder de compra em dólares do que outra entidade. O facto de o preço do bitcoin ter subido recentemente enquanto o rácio NELE caiu fortemente pode, portanto, ser um sinal de que a recente subida pode ter sido alimentada por um pequeno número de entidades ricas.

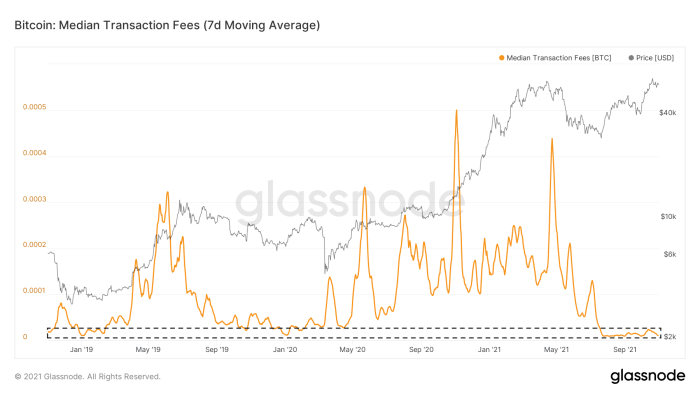

A atividade on-chain do Bitcoin ainda está silenciosa

O crescimento de entidades na cadeia não é a única coisa silenciosa na cadeia de tempo do Bitcoin. O número de transações on-chain que desejam ser incluídas no próximo bloco tem sido baixo desde o evento de capitulação de mercado de 19 de maio. Como resultado, as taxas médias pagas pelas taxas de transação em cadeia ainda estão em níveis extremamente baixos (figura 10). Embora isso possa ser parcialmente atribuído aos recentes aumentos na adoção de Segwit e Lightning Network que foram destacados em COC#4 “Silêncio na rede antes da tempestade” em 1º de agosto, é pelo menos um sinal de que também não estamos vendo um grande número de pessoas migrando para o timechain do bitcoin.

Figura 10: O preço do bitcoin (cinza) e uma média móvel de sete dias das taxas medianas de transação (fonte).

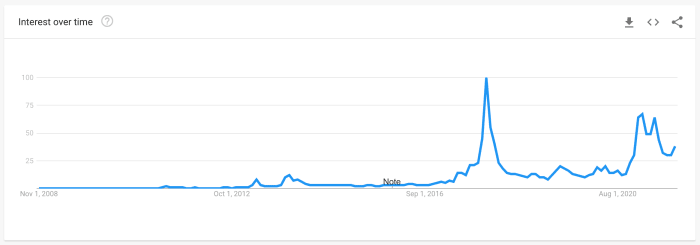

As tendências de pesquisa do Google não estão atingindo o pico

Outra métrica que é frequentemente usada como proxy para o interesse do varejo são os dados do Google Trends que quantificam o quanto as pesquisas se concentram na palavra “bitcoin” (figura 11). As tendências atuais de pesquisa ainda são inferiores aos valores que vimos no início deste ano, embora ambas ainda sejam inferiores aos volumes de pesquisa que vimos no pico do mercado altista de 2017.

Figura 11: Dados mundiais do Google Trends para pesquisas de 'bitcoin' (fonte)

O varejo se distrai com Altcoins

Um pico histórico geralmente ocorre quando o bitcoin aparece novamente nas manchetes da grande mídia, cutucando a parte do mercado de varejo que voltou sua atenção para outro lugar durante a desaceleração do mercado do bitcoin. A qualidade da educação sobre Bitcoin cresceu imensamente desde os períodos anteriores de euforia do mercado em 2013 e 2017, mas uma parte do mercado sempre se afasta e olha para as altcoins, sonhando com ganhos imensos.

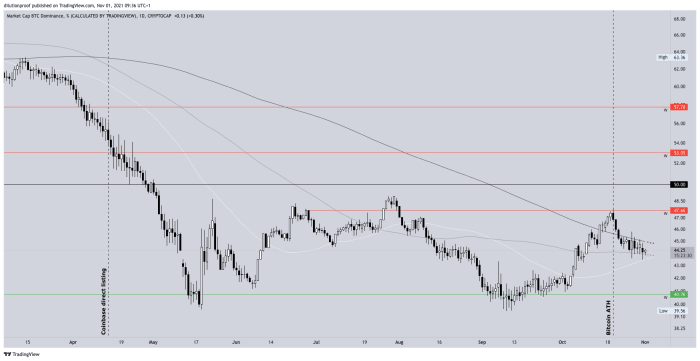

Este chamado das sirenes também esteve presente durante o último recorde histórico em 20 de outubro. O domínio do bitcoin estava subindo novamente desde setembro, quando o preço do bitcoin começou a se mover novamente em direção ao seu máximo histórico de abril de 2021, mas caiu imediatamente assim que à medida que o preço do bitcoin atingiu um novo máximo histórico e o bitcoin voltou às manchetes da grande mídia (figura 12).

Figura 12: Domínio do Bitcoin (fonte).

É importante perceber que esse domínio do bitcoin é uma métrica falha. Como as altcoins são criadas diariamente e suas capitalizações de mercado são infladas (exemplo extremo: eu crio 1 bilhão de KoalaCoin flutuantes e vendo 1 KoalaCoin para outra pessoa por US$ 1, após o qual KoalaCoin tecnicamente tem uma capitalização de mercado de US$ 1 bilhão), a métrica é praticamente destinado ao declínio intencionalmente. O efeito é que a métrica é particularmente tendenciosa ao comparar os valores actuais com os valores históricos, mas a recente mudança na tendência de curto prazo é, no entanto, reveladora.

O sentimento do mercado

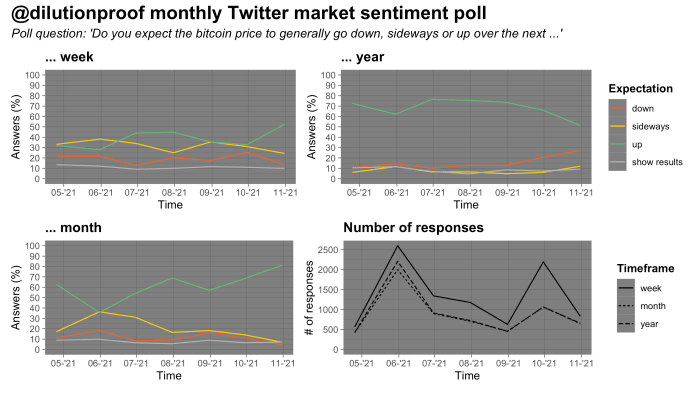

Desde o final de abril, quando o preço do bitcoin atingiu um novo recorde histórico, realizei uma pesquisa mensal de sentimento do mercado de bitcoin no Twitter. Os resultados de tais pesquisas precisam ser interpretados com cautela devido a um possível viés de seleção. Os resultados da pesquisa deste mês são interessantes. Os entrevistados deram as pontuações mais otimistas de sempre num período semanal e mensal, mas também as pontuações menos otimistas até agora num período anual (figura 13).

Figura 13: Resultados de uma pesquisa mensal de sentimento de mercado no Twitter (fonte).

Isto pode ser um sinal de que os entrevistados estão inclinados para a narrativa de que o preço do bitcoin está destinado a estar em andamento em outra etapa de vários meses de alta neste mercado altista de longo prazo, mas é provável que acabe novamente em uma tendência de queda de preços mais tarde. em 2022. Esse tipo de movimento de preços parece se adequar ao tipo de movimento cíclico que se ajustaria ao ciclo tradicional de quatro anos do bitcoin.

Resumo

Minha interpretação dos dados desta edição do COC é que estamos vendo

- a maturação do mercado futuro de bitcoin que indiretamente leva ao aumento da demanda spot por meio de arbitragem;

- uma base atual de detentores de bitcoin que eliminou a maioria (se não todos) dos ursos presos e agora tem uma tendência a não vender com prejuízo;

- uma indústria de mineração que passou de vendedor líquido de bitcoin a acumulador líquido de bitcoin;

- detentores de longo prazo que exercem leve pressão de venda durante a força do mercado, mas estão comprando todas as quedas;

- embora o crescimento das entidades on-chain e a atividade on-chain sejam atualmente relativamente lentos, os investidores de varejo – que parecem não estar muito focados no bitcoin ainda – parecem mergulhar nas altcoins como uma espécie de jogo alavancado no bitcoin assim que ele desperta; e

- um período em que o sentimento do mercado a curto e médio prazo é (muito) otimista e uma parte aparentemente grande do mercado espera outra subida de preços de vários meses, possivelmente seguida por um mercado em baixa.

As circunstâncias do mercado parecem favoráveis para o bitcoin no momento. No entanto, é saudável perceber que quando uma parte demasiado grande do mercado tem uma elevada convicção de que o preço se moverá numa determinada direção, o Sr. Mercado tem uma tendência a explorar subitamente outro caminho.

Roteiro do ciclo de redução pela metade do Bitcoin

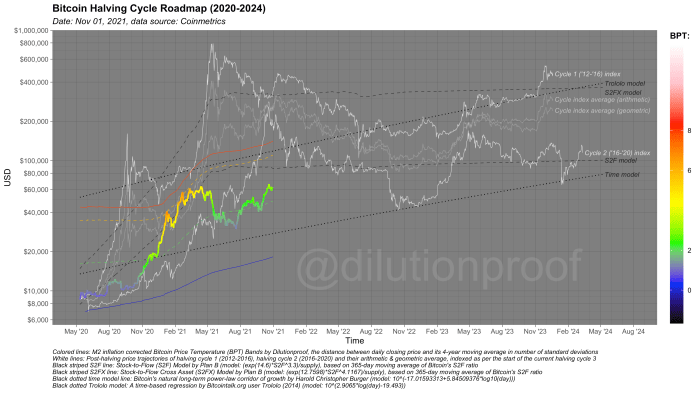

Como sempre, encerrarei esta edição do Cycling On-Chain com o Roteiro do Ciclo Bitcoin Halving (figura 14). Ele visualiza o preço do bitcoin, sobreposto pela Bitcoin Price Temperature (BPT) e com extrapolações de preços baseadas em dois modelos baseados em tempo (linhas pretas pontilhadas), o Stock-to-Flow (S2F) e o Stock-to-Flow Cross Asset ( S2FX) (linhas pretas listradas) e índices de ciclo para os ciclos 1 e 2 (linhas brancas) e as médias geométricas e aritméticas destes (linhas cinza). Todos estes modelos têm as suas próprias limitações, mas em conjunto dão-nos uma estimativa aproximada do que pode acontecer se a história voltar a rimar.

Figura 14: O roteiro do ciclo de redução pela metade do Bitcoin.

Edições anteriores do Cycling On-Chain:

Isenção de responsabilidade: esta coluna foi escrita apenas para fins educacionais, informativos e de entretenimento e não deve ser considerada como um conselho de investimento.

Este é um post convidado da Dilution-proof. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC, Inc. Bitcoin Magazine.

Fonte: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- ativo

- Adoção

- conselho

- Todos os Produtos

- Altcoins

- Ansiedade

- Abril

- arbitragem

- por aí

- ativo

- Ativos

- AGOSTO

- Bear Market

- grosseiro

- Bears

- bilhão

- binário

- Pouco

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- Bitcoin para metade

- Mineração Bitcoin

- Preço Bitcoin

- BitcoinUTXO

- bitcoin

- Bitstamp

- Preto

- fuga

- BTC

- BTC / USD

- Bullish

- comprar

- Comprar

- chamada

- capital

- Mercados capitais

- lasca

- extensão CM

- Moedas

- Coluna

- vinda

- Consenso

- juros sobre operação

- contract

- contratos

- custos

- Counterparty

- Crash

- Criar

- Atual

- dados,

- dia

- Demanda

- Derivativos

- Design

- detalhe

- descoberta

- Dólar

- Cair

- Cedo

- borda

- Educação

- educacional

- eletricidade

- Entretenimento

- estimativas

- ETF

- ETFs

- Evento

- exchange

- saída

- RÁPIDO

- Taxas

- Figura

- Fogo

- Primeiro nome

- Primeiro Olhar

- primeira vez

- caber

- fluxo

- Foco

- seguir

- para Investidores

- Gratuito

- Combustível

- financiamento

- fundos

- futuro

- futuros

- em Glassno

- Global

- tendências do Google

- ótimo

- Verde

- Growth

- Locatário

- Visitante Mensagem

- Halving

- Hardware

- hash

- headlines

- Alta

- Destaque

- história

- segurar

- Como funciona o dobrador de carta de canal

- HTTPS

- imagem

- Impacto

- Inc.

- Crescimento

- indústria

- DOCUMENTOS

- instituições

- interesse

- investir

- investimento

- investidor

- Investidores

- IT

- Julho

- grande

- mais recente

- lançamento

- Alavancagem

- leve

- relâmpago

- Lightning Network

- Líquido

- liquidações

- Liquidez

- local

- longo

- Corrente principal

- mídia

- de grupos

- Março

- mercado

- Capitalização de mercado

- Mercados

- Mídia

- Meta

- milhão

- Mineradores

- Mineração

- modelo

- Ímpeto

- dinheiro

- mover

- Perto

- líquido

- rede

- números

- oferecer

- No local

- aberto

- abre

- Opiniões

- Outros

- Outlook

- Pagar

- Pessoas

- perspectiva

- Plataformas

- pol

- poder

- presente

- pressão

- preço

- Preço Crash

- Produto

- Produtos

- Perfil

- Lucro

- procuração

- qualidade

- Preços

- alívio

- Resultados

- varejo

- Investidores de varejo

- receita

- Risco

- Rota

- Rumores

- Execute

- corrida

- Pesquisar

- SegWit

- vender

- VENDEDORES

- sentimento

- conjunto

- mudança

- Baixo

- escassez

- bermudas

- Tamanho

- pequeno

- So

- Spot

- propagação

- começo

- começado

- Estratégia

- supply

- ajuda

- surge

- Dados Técnicos:

- temporário

- tempo

- comércio

- trader

- Trading

- transação

- Transações

- Tendências

- nos

- us

- USD

- valor

- Veículos

- 👍 Volatilidade

- semanal

- QUEM

- no mundo todo

- ano

- Produção