Em volta do quarteirão lança luz sobre as principais tendências em criptografia. Escrito por Connor Dempsey, proveniente do trabalho e insights de toda a equipe em Coinbase Ventures & Corp Dev

TLDR:

- A atividade de negócios da Coinbase Ventures refletiu o ritmo geral do cenário de risco, queda de 34% no trimestre. A atividade manteve-se em alta de 68% em termos homólogos, refletindo o crescimento constante da nossa prática de risco ao longo do ano passado

- Entre as principais tendências observadas, acreditamos que os jogos Web3 integrarão a próxima onda massiva de usuários de criptografia, com fundadores experientes de jogos Web2 continuando a entrar no espaço

- Estamos entusiasmados com o trabalho dos aplicativos de usuário da Web3 para derrubar os modelos cativos da Web2 e dar aos usuários controle sobre seus públicos e comunidades

- O ecossistema Solana continua a mostrar um impulso impressionante e tração do desenvolvedor

- Grandes melhorias de UX estão chegando à criptografia que irão ofuscar a complexidade e proporcionar experiências semelhantes às da Web2

- Os Estados Unidos continuam a abrigar a maior parte das empresas do nosso portfólio, com Singapura, Reino Unido, Alemanha e Índia estabelecendo impressionantes centros de inovação

- Onde os credores CeFi vacilaram este ano, as plataformas de empréstimo DeFi foram resilientes

- Deixando de lado a ação atual dos preços, continuamos convencidos de que as oportunidades dentro da criptografia e da Web3 são muito maiores do que a maioria imagina.

O primeiro semestre de 2022 foi turbulento para todos os mercados. O Dow e o S&P tiveram seus piores primeiros semestres desde 1962 e 1970. O NASDAQ teve seu pior trimestre desde 2008. O Bitcoin teve seu pior trimestre desde 2011, o DeFi TVL terminou com queda de 70% em relação ao seu máximo e as vendas de NFT em junho caíram para níveis nunca vistos. em um ano.

Uma parte central do caos do mercado cripto resultou do colapso do ecossistema Terra de US$ 60 bilhões em maio. Isso contribuiu para a implosão de um fundo criptográfico de US$ 10 bilhões (Three Arrows Capital) que alavancou a exposição ao Terra junto com algumas outras negociações que se moveram contra eles (GBTC, stETH). Em seguida, foi revelado que a Three Arrows Capital havia emprestado pesadamente de alguns dos maiores credores centralizados em criptografia. Incapazes de recuperar estes empréstimos, vários destes credores foram forçados à falência.

A desaceleração do macro mercado também se infiltrou no cenário do empreendimento.

Paisagem de risco

O mercado de risco mais amplo começou a mostrar sinais de esfriamento em Q1, com o financiamento total caindo pela primeira vez desde o segundo trimestre de 2. Essa tendência continuou no segundo trimestre, com o financiamento total de risco caindo 23%, marcando a maior queda em uma década. O trimestre também viu empresas em fase posterior como Klarna levantando rodadas; mais um sinal dos tempos.

O financiamento de risco de criptografia ainda registrou um recorde no primeiro trimestre, mas como escrevemos em nosso última carta, já havíamos começado a ver sinais de desaceleração que esperávamos surgir no segundo trimestre. Com certeza, dados de John Dantoni no The Block mostrou que os dólares de financiamento de empreendimentos criptográficos diminuíram 22%: o primeiro trimestre negativo em dois anos.

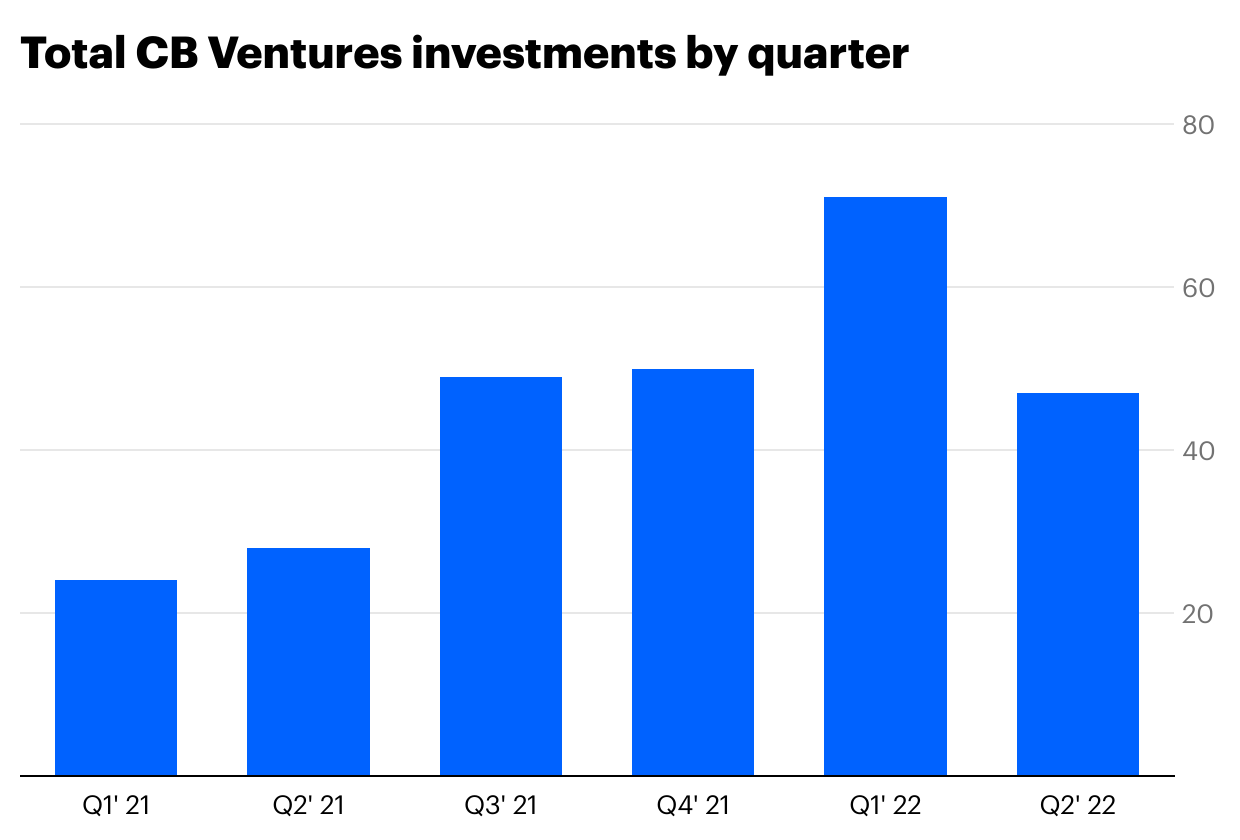

No segundo trimestre, a Coinbase Ventures continuou a se classificar entre as investidores mais ativos em criptografia, mas também vimos a realização de negócios lenta, com a contagem total diminuindo 34% no trimestre, de 71 para 47. Apesar da desaceleração em comparação com o ritmo intenso do final de 21 e do primeiro trimestre de 1, nossa atividade no segundo trimestre ainda aumentou 22% em relação ao ano anterior; indicativo do crescimento geral de nossa prática de risco.

O declínio reflectiu em grande parte as condições gerais do mercado – com a volatilidade nos mercados, vimos muitos fundadores repensarem ou suspenderem as suas rondas, especialmente nas fases posteriores. Estamos a constatar que muitas empresas estão a renunciar à angariação de fundos, a menos que seja absolutamente necessário e, mesmo assim, apenas se se sentirem confiantes de que podem mostrar o crescimento necessário para justificar uma nova ronda.

Deixando de lado o macroambiente sombrio, ainda há muitos fundadores de alta qualidade crescendo no estágio inicial, onde somos mais ativos. Olhar além da ação dos preços nas áreas em que investimos mostra a gama de utilidades reais que continua a ser construída e pinta um quadro promissor do futuro: um com uma gama vibrante de aplicativos de usuário Web3, UX aprimorado, mercados DeFi robustos, escaláveis Ecossistemas L1/L2 e todas as ferramentas que os desenvolvedores precisam para construir o próximo aplicativo matador.

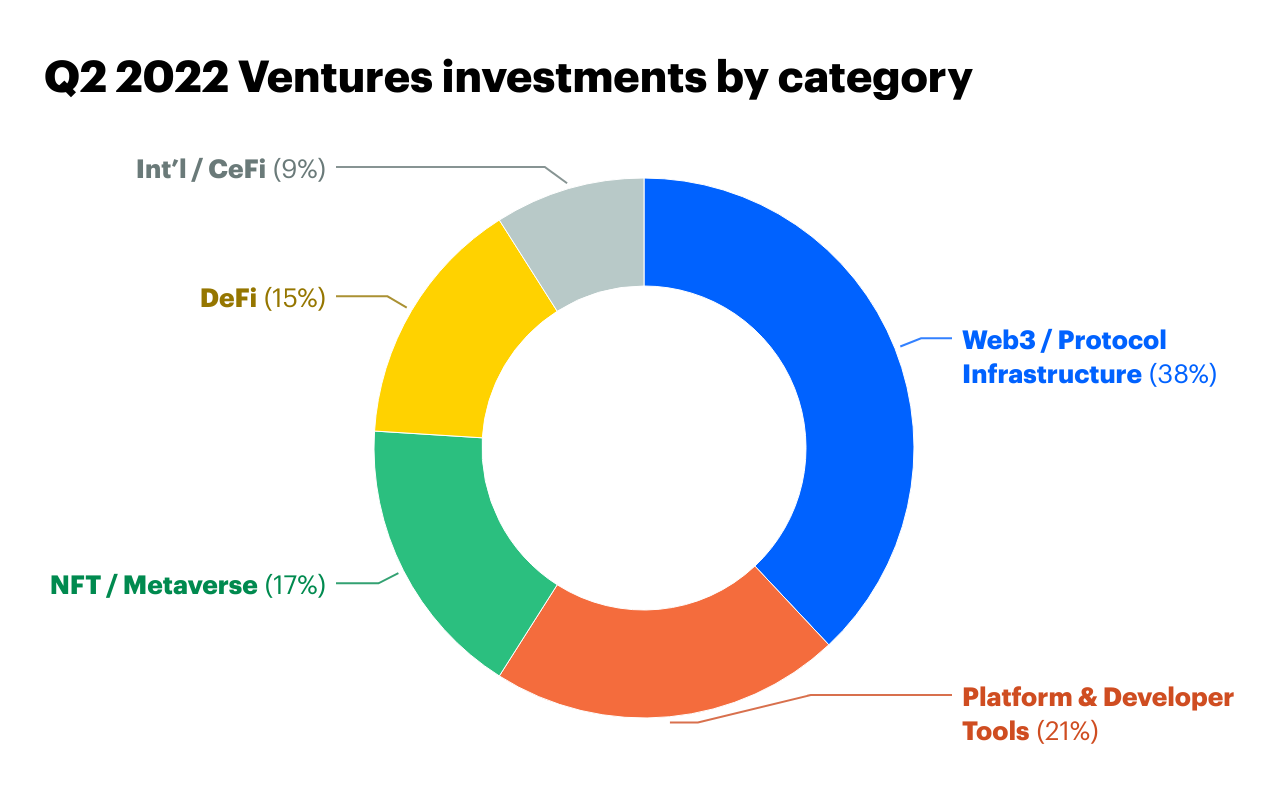

Veja como nossa atividade foi interrompida no segundo trimestre.

Agora, vejamos alguns temas que se destacaram. (* denota empresa do portfólio da Coinbase Ventures)

A próxima era dos jogos blockchain

Com a ascensão meteórica e a subsequente queda da atividade do Axie Infinity, muitos especialistas foram alegremente rápidos em descartar os jogos blockchain como uma moda passageira. Como escrevemos em Setembro, Axie estava experimentando um ciclo de feedback positivo que poderia se tornar negativo caso o fervor que impulsionava o jogo diminuísse, o que foi o que aconteceu. Independentemente disso, a Axie registrou quase US$ 1 bilhão em vendas em um único mês e atraiu 2 milhões de DAUs com essencialmente orçamento de marketing zero. Isso alertou todo o mundo dos jogos sobre o poder desta nova vertical.

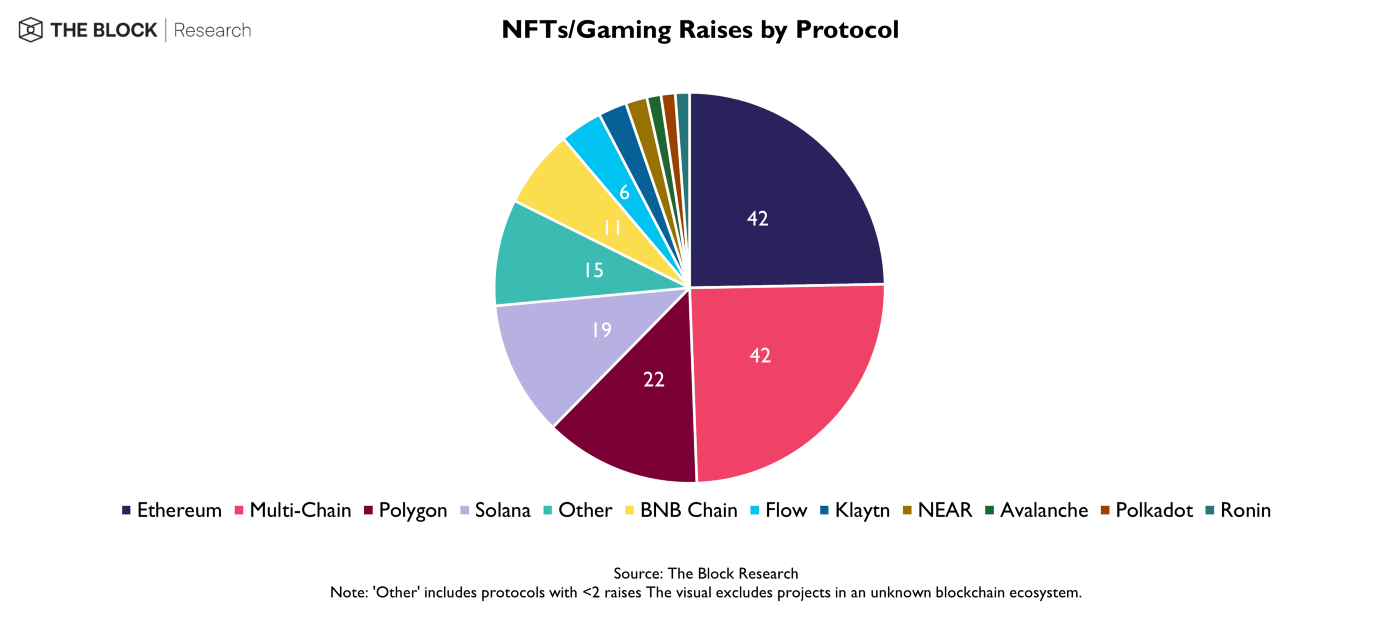

Com uma estimativa Mais de 3.2 bilhões de jogadores no mundo, acreditamos fortemente que os jogos Web3 integrarão a próxima onda massiva de usuários de criptografia. Os jogos Web3 continuaram sendo um setor de forte investimento no segundo trimestre, com o The Block estimando que $ 2.6B + foi criado. A nossa actividade nos últimos trimestres apenas reforça a nossa convicção.

Como vimos no primeiro trimestre, os fundadores com forte histórico em jogos Web1 continuam a abraçar esta categoria. Por exemplo, jogos Azra*, foi fundada pelos criadores do blockbuster móvel de mais de US$ 1.4 bilhão Heróis da galáxia de Star Wars. Seu objetivo é construir um jogo de RPG de combate com uma economia de jogo robusta que ainda possa atrair o apelo popular. O espaço também atraiu Justin Kan, cofundador da plataforma de streaming de jogos Twitch, que foi vendido para a Amazon por US$ 1 bilhão. A nova empresa de Kan, Fractal*, está construindo um mercado para ativos de jogos NFT.

Empresas como Venly* colocará lenha na fogueira com um conjunto de ferramentas que permitirá aos desenvolvedores de jogos Web2 dar o salto para a Web3. Potências de jogos estabelecidas estão até começando a surgir, com o criador do Fortnite, Epic Games, agora permitindo Jogos baseados em NFT em sua loja de jogos.

Levará algum tempo para este setor amadurecer, mas está cada vez mais claro que os jogos blockchain serão uma categoria enorme no futuro. Espere um foco maior na economia sustentável e na jogabilidade que infunda os NFTs com experiências de jogos Web2 mais familiares.

Religando Web2

Além dos jogos, a próxima geração de aplicativos de usuário da Web3 está trabalhando para derrubar os modelos cativos da Web2 e dar aos usuários controle sobre seus públicos e comunidades. Uma empresa com a qual estamos particularmente entusiasmados é Farcaster*: uma rede social suficientemente descentralizada fundada por ex-alunos da Coinbase Daniel Romero e Varun Srinivasan. Seu produto inicial se assemelha ao Twitter, mas com a principal diferença de permitir que os usuários sejam donos do relacionamento com seu público.

Farcaster é um protocolo aberto, semelhante ao email (SMTP). Embora Farcaster tenha construído o primeiro aplicativo social no protocolo, outros desenvolvedores podem construir clientes concorrentes, assim como temos o Gmail e o Apple iCloud. Embora você não possa levar seus seguidores do Twitter para o TikTok, alguém poderia construir um equivalente do TikTok no protocolo Farcaster, e os usuários do Farcaster podem levar seus seguidores para uma plataforma nova e diferenciada. Os usuários não apenas podem manter um melhor controle de seu público, mas também abrem a porta para uma monetização mais alinhada. Onde a maior parte dos gastos com publicidade vai diretamente para o Twitter, Instagram, etc., os usuários do Farcaster com grande número de seguidores podem monetizar seu público diretamente nas plataformas.

Outro investimento que nos entusiasma é Destaque.xyz*, que fica na crescente interseção da Web3 e da música. O Highlight permitirá que os músicos criem seus próprios fanclubs/comunidades habilitados para web3 (sem necessidade de codificação), completos com token gate, acesso a airdrops NFT, mercadorias e muito mais. Highlight se junta a outros portcos CBV como Audius*, Sound.xyz*, Mint Songs* e Royal*, todos oferecendo aos músicos novos caminhos para se conectar e monetizar suas bases de fãs.

No geral, continuamos entusiasmados com o potencial da Web3 para reimaginar modelos arraigados da Web2 para mídias sociais, música e muito mais e, em última análise, devolver o poder aos criadores.

Nascer do sol em Solana

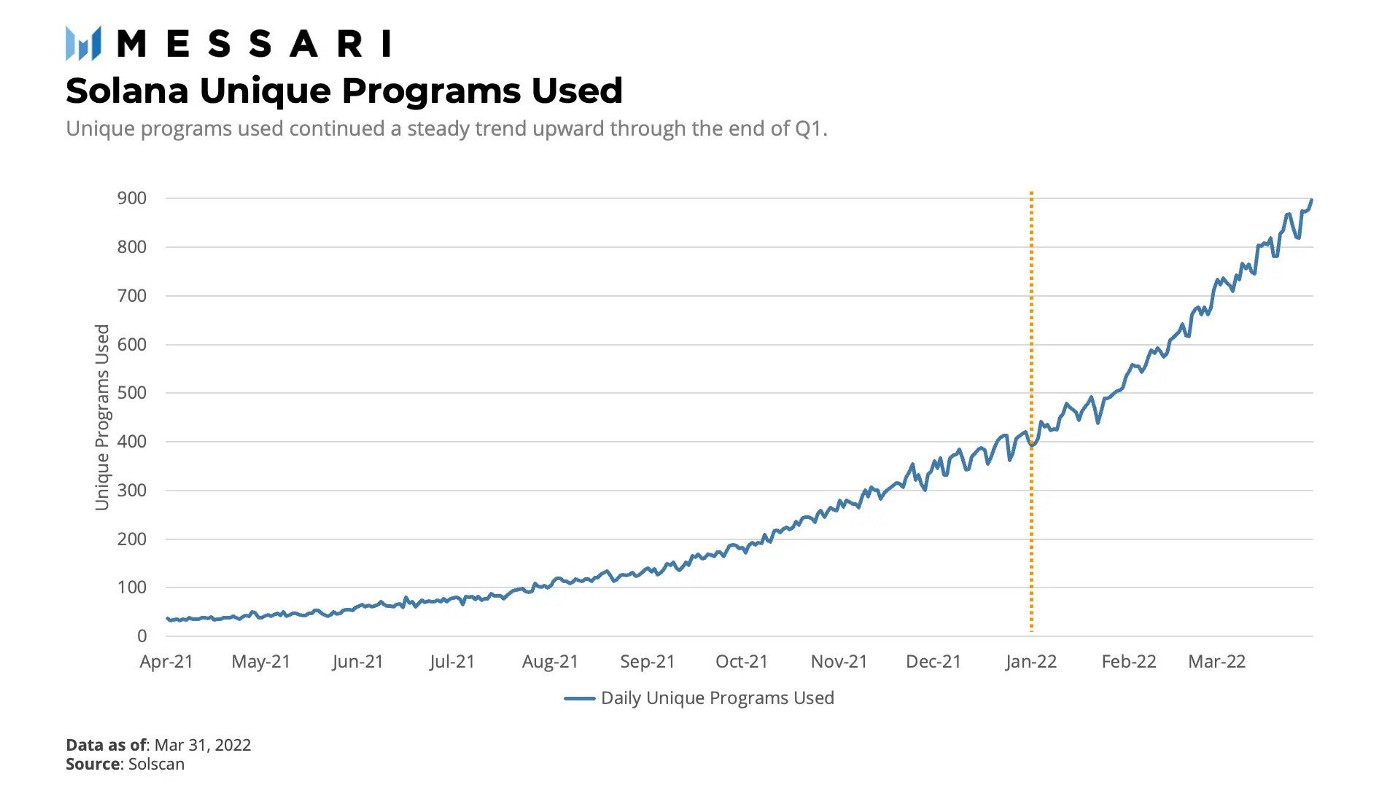

Notável em nossa atividade no segundo trimestre foi o impulso contínuo por trás do ecossistema Solana. Embora o Ethereum e o EVM continuem sendo os reis no que diz respeito à tração do desenvolvedor e aos aplicativos compatíveis, estamos notando uma tendência clara nas primeiras equipes que dão importância ao Solana. No total, fizemos 2 negócios com base em Solana no segundo trimestre.

Dado que os contratos inteligentes Solana são codificados em Rust em oposição ao Solidity do EVM, as equipes fundadoras muitas vezes escolhem entre construir um ou outro. Cada vez mais, vemos equipes optando por apoiar tanto o EVM quanto o Solana desde o início - como adições recentes em Coerente e moralis. Vimos outros começarem no EVM e optarem por fazer a transição completa para Solana, enquanto o Fractal mencionado acima optou por desenvolver Solana desde o início.

Acrescente-se o facto de vários grandes fundos terem manifestado publicamente o seu apoio ao ecossistema, e isso sugere que o poder de permanência de Solana é real. No entanto, a vivacidade da cadeia (a capacidade de Solana permanecer online) continua sendo um problema que é fundamental para a equipe de Solana resolver.

A experiência do usuário de tudo

Uma experiência geral de usuário de criptografia desajeitada e desarticulada tem sido um obstáculo para adoção. Pense no que um usuário precisa fazer para executar uma transação típica: converter moeda fiduciária em criptografia, transferir criptografia para uma carteira, conectar a criptografia à rede de sua escolha e, finalmente, executar uma transação.

No segundo trimestre, investimos em diversas equipes (ainda não anunciadas) trabalhando na simplificação e verticalização de toda a jornada de transações de varejo. Em breve, os desenvolvedores que desenvolverem criptografia e Web2 serão capazes de implantar toda a pilha de transações com algumas linhas simples de código e um conjunto padrão de APIs.

O resultado final será um futuro onde, por exemplo, um usuário poderá executar uma transação DEX com um único clique. Em segundo plano, o fiduciário será convertido em criptografia, movido para uma carteira, conectado a uma L1/L2, antes de executar a troca e custodiar o ativo na carteira de sua escolha. Toda a complexidade será ofuscada e teremos experiências de usuário no mesmo nível da Web2 – um grande desbloqueio.

Onde estão os construtores?

Neste trimestre, analisamos onde estão sediadas as equipes fundadoras nas quais investimos. Embora a criptografia seja uma indústria global, não é de surpreender que a maior concentração de nossas equipes fundadoras venha dos Estados Unidos – lar de 64% das 356 empresas do nosso portfólio; mais uma razão para os reguladores promoverem, em vez de inibirem, este sector em rápido crescimento.

Singapura estabeleceu-se como a base de muitas das equipas que se formam na Ásia. Entretanto, o Reino Unido e a Alemanha albergam centros em crescimento, com os decisores políticos a trabalhar proativamente para clareza regulatória. Continuamos impressionados com a fundação de equipes em Índia, que esperamos que desempenhe um papel importante no futuro da adoção de criptografia (empresa do portfólio CBV Frontier, com 30 engenheiros na Índia, construiu um maravilhoso agregador DeFi móvel, com suporte para mais de 20 cadeias e mais de 45 protocolos).

Neste trimestre, também ficamos entusiasmados em apoiar cinco equipes fundadas por ex-funcionários da Coinbase, incluindo as já mencionadas Coherent e Farcaster, bem como três outras ainda não anunciadas. Temos orgulho de continuar a apoiar os funcionários que recebem educação em criptografia de classe mundial na Coinbase e fundam empresas e projetos de classe mundial.

Resumindo

Embora haja muito com o que nos entusiasmar no futuro, também há muitas lições a serem aprendidas no presente. As atuais crises criptográficas são semelhantes às que vimos acontecer nas finanças tradicionais. A opacidade sob a qual os credores centralizados e a Three Arrows Capital operavam resultou na incapacidade dos credores de avaliarem adequadamente o risco das suas contrapartes. Os credores não sabiam quanto os outros haviam emprestado à 3AC, nem sabiam quanta alavancagem e risco a 3AC estava assumindo. Os investidores não sabiam a quanto risco estavam expostos. Quando o mercado se moveu contra os credores e a 3AC, os credores ficaram com enormes buracos nos seus balanços e os investidores ficaram com as mãos na mão.

No entanto, em contraste com os credores centralizados que enfrentam a insolvência, é importante observar que os credores DeFi de primeira linha Aave, Compound e MakerDAO operaram sem problemas. Cada empréstimo e seus termos permaneceram transparentes na rede para que todos pudessem ver. Quando os níveis de garantia caíram abaixo dos limites, as garantias foram vendidas através de código autónomo e os mutuantes foram reembolsados. Este mesmo código também determinou que Celsius fosse forçado a pagar US$ 400 milhões em empréstimos para Aave, Compound e MakerDAO – nenhuma ordem judicial necessária (embora a sobrecolateralização tenha desempenhado um papel). No geral, serviu como um poderoso ponto de prova para as finanças descentralizadas.

Isso quer dizer apenas que pode ser fácil ficar desanimado com a atual ação dos preços e, ao mesmo tempo, esquecer o quão longe chegamos em um curto período. Quando o último mercado em baixa atingiu, o aplicativo de usuário mais popular era o Crypto Kitties. Hoje em dia, existem inovações mais profundas e impactantes do que podemos contar. DeFi, NTF`s, um rico DAO ecossistema, tudo surgiu nos últimos dois anos, e até se uniu para fazer um impacto real no cenário mundial. Enquanto isso, soluções de escalonamento de camada 2 estão finalmente aqui e podem nos levar da fase dial-up para a fase de banda larga, capazes de suportar uma ampla gama de aplicativos de usuário com UX simples para inicializar.

Tal como em crises anteriores, os detratores estão mais uma vez pronunciando com confiança criptografia morta. No entanto, desde a nossa posição na indústria, somos revigorados pelos brilhantes fundadores que vemos trabalhando incansavelmente para levar esta tecnologia adiante. À medida que todo o sistema financeiro e o mundo se digitalizam, continuamos convencidos de que as oportunidades dentro da criptografia e da Web3 são muito maiores do que a maioria imagina.

- Bitcoin

- blockchain

- conformidade do blockchain

- conferência blockchain

- coinbase

- coinbase-atb

- Coingenius

- Consenso

- conferência de criptografia

- crypto mining

- criptomoedas

- Descentralizada

- DeFi

- Ativos Digitais

- ethereum

- investir

- aprendizado de máquina

- token não fungível

- platão

- platão ai

- Inteligência de Dados Platão

- Platoblockchain

- PlatãoData

- jogo de platô

- Polygon

- prova de participação

- A base de moedas

- W3

- zefirnet