Nota introdutória: incluímos uma breve seção no final deste artigo (e em artigos futuros do DeFi) cobrindo as notícias e eventos mais urgentes da semana anterior. Cobriremos tópicos como lançamentos de novos produtos, parcerias importantes e oportunidades como voos comunitários ou o lançamento de esquemas de participação incentivada.

Plataformas de empréstimos de pequena e média capitalização

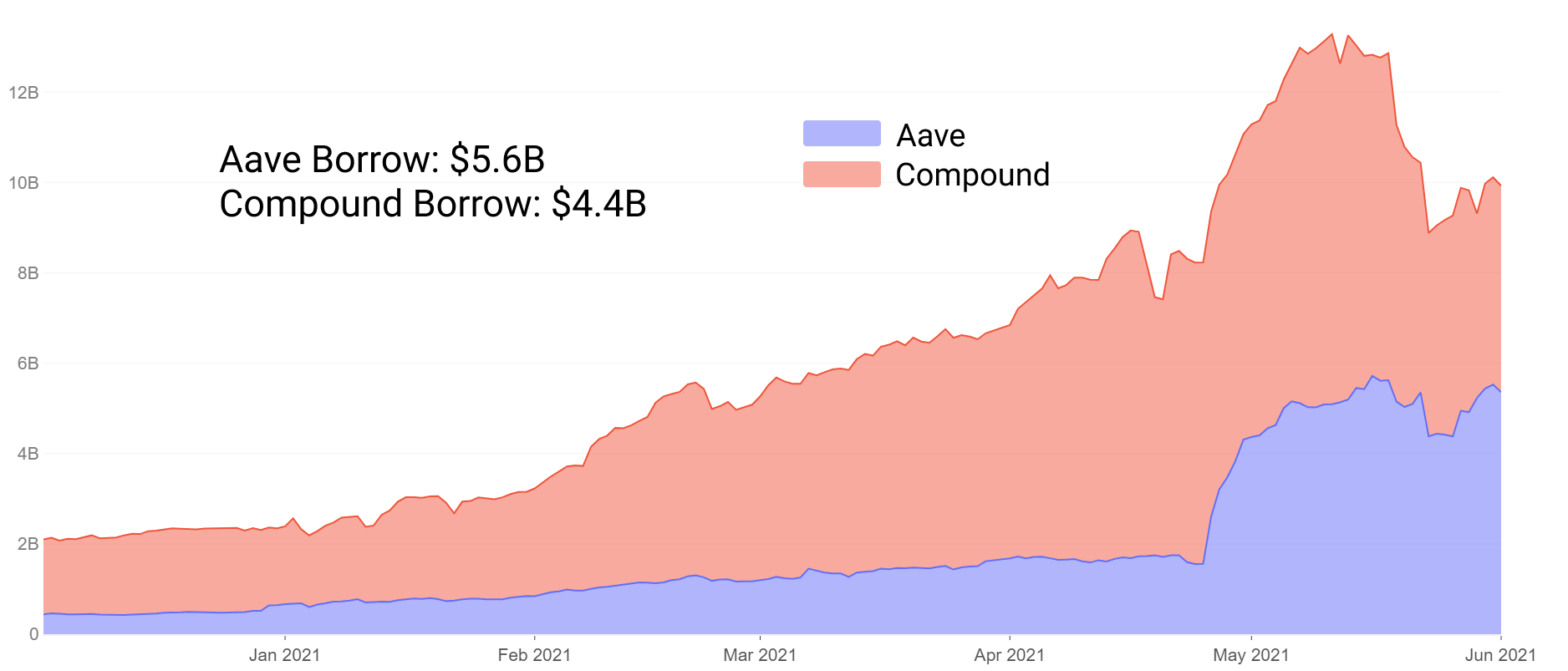

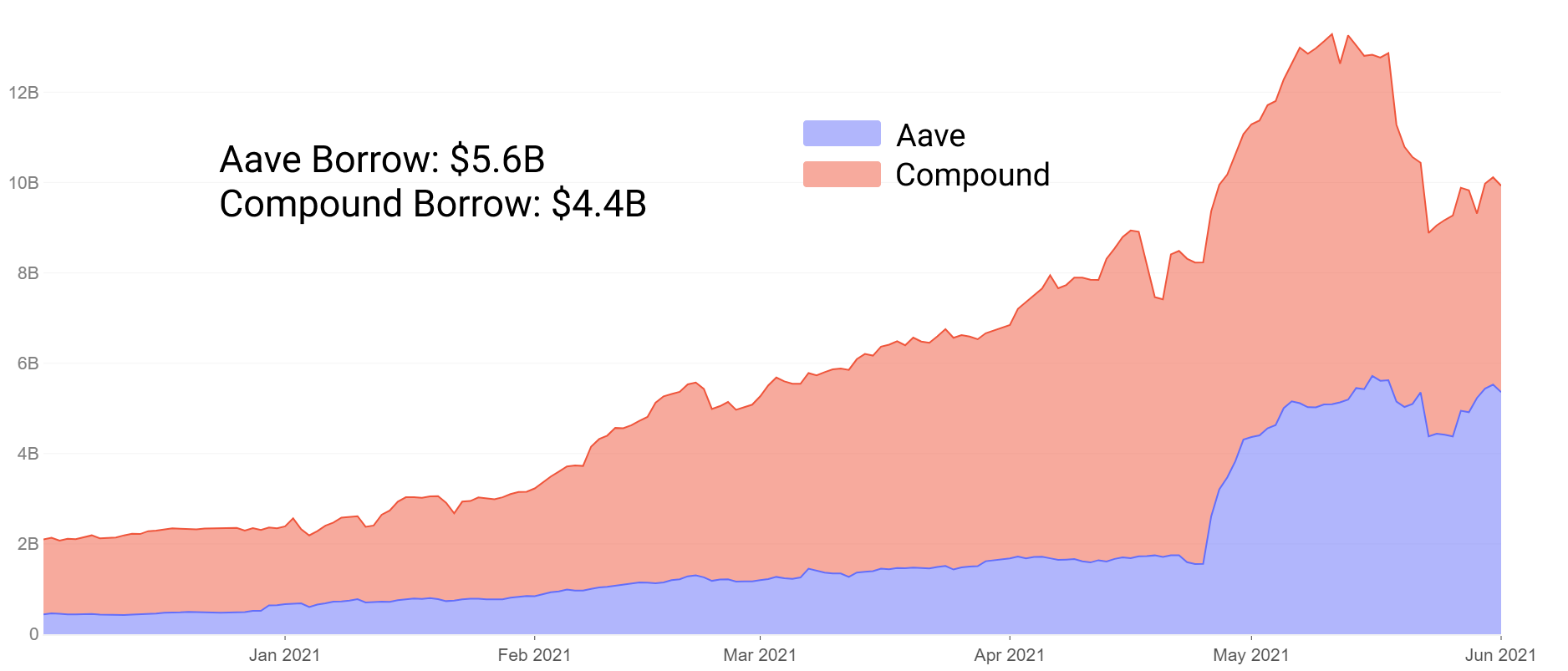

O empréstimo liderou os projetos DeFi de primeira linha em liquidez total por algum tempo, com Aave e Compound permanecendo dominantes no setor. Sua ascensão viu o valor total bloqueado subir de $ 100 milhões para $ 15 bilhões + garantia em menos de 24 meses. Isso é impulsionado por uma fórmula testada e comprovada de empréstimos com garantia excessiva de múltiplos ativos, com a liquidez estável tendo a liderança em adoção entre os mutuários.

Há alguns meses, o Aave inverteu o Compound em depósitos totais, alimentado em parte por seus incentivos de mineração de liquidez, e acrescentou recursos como opções adicionais de garantia, taxas estáveis e muito mais. A partir de junho, Aave também inverteu o valor total emprestado, agora dominando os empréstimos em depósitos e empréstimos pendentes.

Em parte, podemos atribuir o sucesso do Aave à sua disposição de inovar e alinhar os incentivos aos usuários. Dito isso, com protocolos testados e comprovados, vem a dificuldade de experimentar.

Há um incentivo limitado para que os mercados de tamanho Aave ou Composto experimentem ideias totalmente novas que possam colocar em risco mais de $ 10 bilhões em garantias. Em vez disso, podemos olhar para projetos mais jovens e comunidades com olhos brilhantes em busca de novas abordagens sobre o que a inovação no mercado de empréstimos pode oferecer aos participantes do DeFi no futuro.

Neste artigo, vamos explorar cinco projetos jovens com capitalização de mercado, todos <$ 300 milhões, todos com menos de 10 meses de idade, alguns com apenas 3 meses de idade. Vamos cobrir:

- Inovação / experimentação - como eles diferem do Aave e do Compound

- Oportunidades de cultivo de alto risco / alto rendimento comparativamente entre projetos de empréstimo nascentes

Empréstimos de Auto-Reembolso no Alchemix

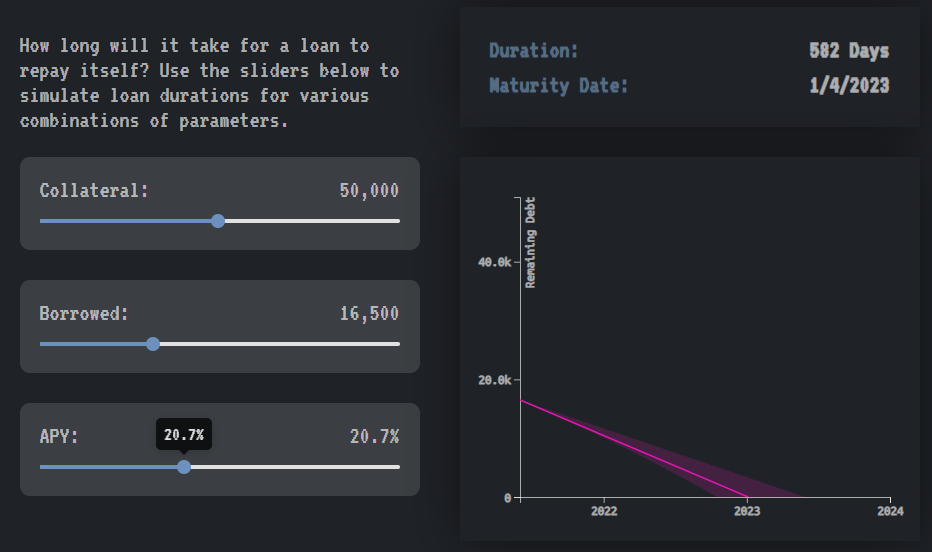

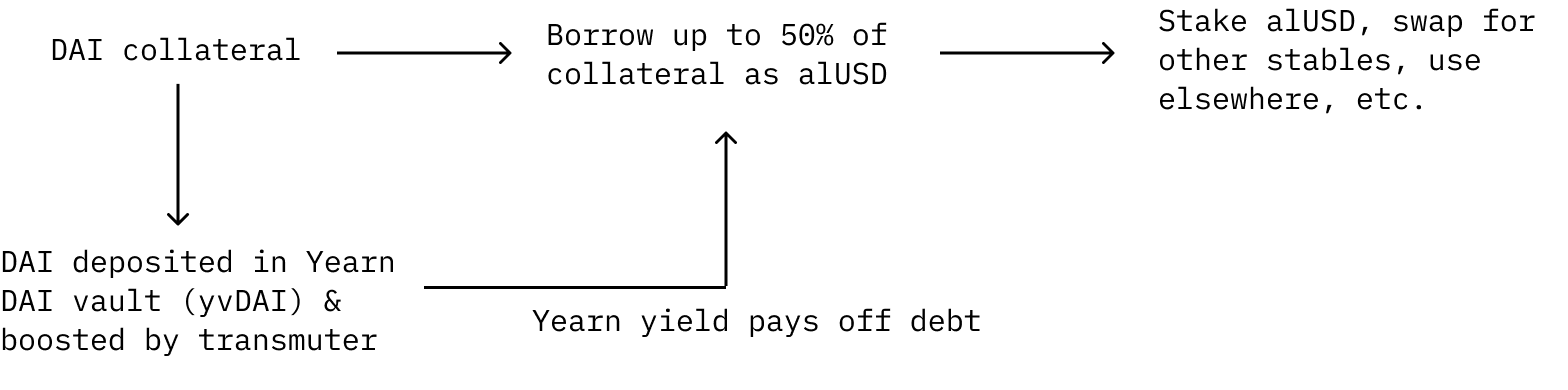

A Alchemix tem recebido muita atenção por seu esquema único de produção futura. A DAI pode ser depositada como garantia da qual os usuários podem pedir um empréstimo de US $. Os depositantes podem tomar emprestado até 50% de suas garantias como alUSD. Sua dívida é automaticamente paga pelo rendimento da Yearn Finance.

A DAI depositada é enviada para o cofre da Yearn Finance yvDAI para obter o rendimento. Em vez de pagar juros sobre o empréstimo, a dívida é automaticamente liquidada com o rendimento gerado pelo DAI depositado em Yearn. Além disso, os retornos são aumentados pelo rendimento do “transmutador”, que é um mecanismo para impedir o protocolo e atuar como o mecanismo principal para rastrear o (s) token (s) sintético (s) do protocolo.

É importante observar que, nesta configuração, a garantia do usuário não pode ser liquidada por forças externas, uma vez que a dívida do usuário só diminui com o tempo, à medida que o protocolo recebe o rendimento do cofre Yearn yvDAI. O risco óbvio aqui é que se o rendimento do Yearn yvDAI tendesse para 0%, o empréstimo teoricamente nunca seria pago. Os usuários ainda podem pagar suas dívidas manualmente se as taxas se tornarem desanimadoras.

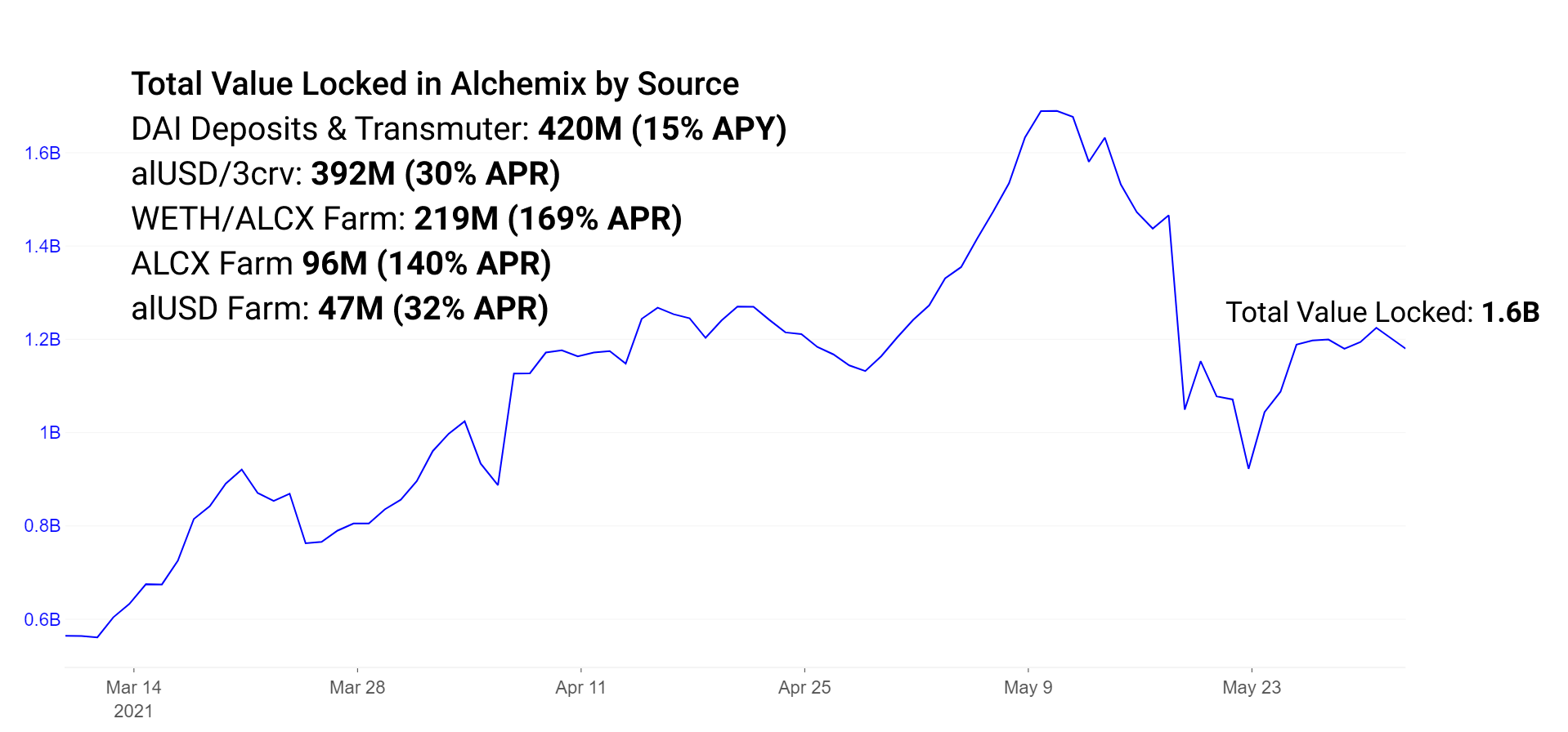

A Alchemix atualmente é responsável por mais de 260 milhões de DAI atualmente depositados no Yearn Finance dos depósitos da Alchemix e 150 milhões de alUSD estão atualmente no transmutador, convertendo-se em DAI e aumentando as recompensas por meio de depósitos Yearn adicionais. TVL adicional no ecossistema Alchemix existe em incentivos de liquidez e mecanismos de recompensa unilateral.

alUSD pode ser usado como qualquer outra stablecoin no ecossistema DeFi. Popularmente, é usado no pool alUSD no Curve + Convex ou no farm alUSD unilateral no Alchemix. Observe que esta fazenda unilateral está programada para ser aposentada. Existem incentivos no pool alUSD na Curve para encorajar mais liquidez para negociar alUSD para outros pares estáveis.

As fazendas são configuradas adicionalmente para incentivar a liquidez em um par ETH / ALCX para negociar o token de governança no Sushiswap.

As devoluções de cada fazenda são atualmente as seguintes:

Pool alUSD3CRV: 30% APR

Pool ETH / ALCX: 170% APR (Observe que esta é a fazenda do pool 2, o que significa que o fazendeiro requer exposição ao ALCX, o token de governança nativo; este pool tem alto risco de perda impermanente caso o preço do ETH e do ALCX divirjam.)

Pool ALCX de um lado: 140% APR

Pool alUSD unilateral: 30% APR (em breve será descontinuado)

O pool ETH / ALCX está programado para ser migrado para o novo contrato Sushiswap Masterchefv2 nos próximos dias. Este novo contrato da equipe Sushiswap permite incentivos de liquidez multi-recompensa. Isso significa que, no caso do Alchemix, o pool agora recompensa os stakers no token de governança ALCX e no token SUSHI do Sushiswap.

Conforme o Alchemix amadurece, há uma série de recursos experimentais e avanços do protocolo que podem ser explorados. Os recursos a serem lançados em breve incluem alETH e alBTC, adicionando mais formas de garantia ao protocolo. A garantia adicional é atraente para usuários que preferem manter esses ativos em vez de stablecoins. As garantias de risco provaram ser bem-sucedidas em Aave e Compound. Em Composto, a ETH é a maior fonte de garantia, enquanto em Aave, a ETH vem em segundo lugar. É provável que a garantia do Alchemix aumentasse assim que os depósitos de ETH fossem ativados. Ativos sintéticos adicionais são também atraentes para detentores de tokens que desejam acesso a várias fontes de empréstimo por meio da Alchemix.

Empréstimos na Cream Finance e empréstimos sem garantia no Banco de Ferro

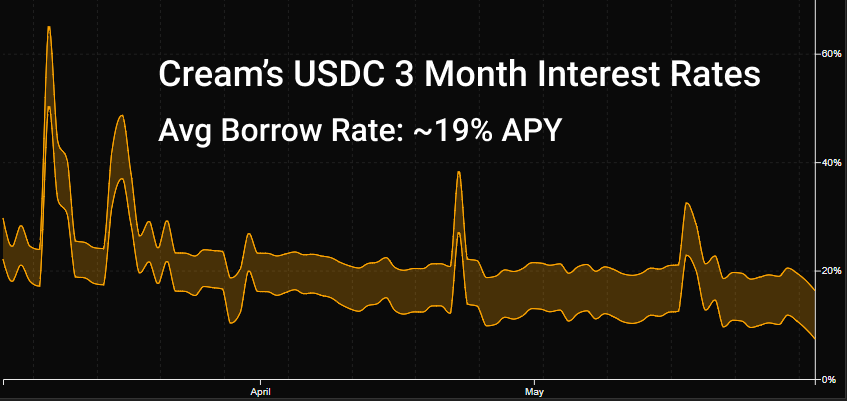

O Cream é o protocolo mais antigo da nossa lista, tendo sido lançado em agosto passado. O protocolo lentamente encontrou seu lugar no ecossistema, fazendo parceria com Yearn como o protocolo de empréstimo preferido do ecossistema Yearn. Devido à maturação de Aave e Compound, o comportamento normal de empréstimo é encontrar as melhores taxas possíveis e a liquidez mais profunda nesses mercados. A ampla gama de ativos do Cream permite que ele seja a terceira opção comumente usada, utilizada conforme necessário para tomadores de empréstimos de nicho.

O Cream suporta atualmente 78 ativos de tamanho e volatilidade variados, porém notavelmente menores em tamanho de mercado do que os concorrentes. Grandes depositantes podem facilmente inflar o tamanho dos pools de garantias para reduzir os APYs de empréstimo e, da mesma forma, podem retirar em grande quantidade e inflar as taxas de juros. O resultado final é que as taxas de juros disponíveis no Cream são normalmente mais altas e mais voláteis do que nos mercados de empréstimos maiores.

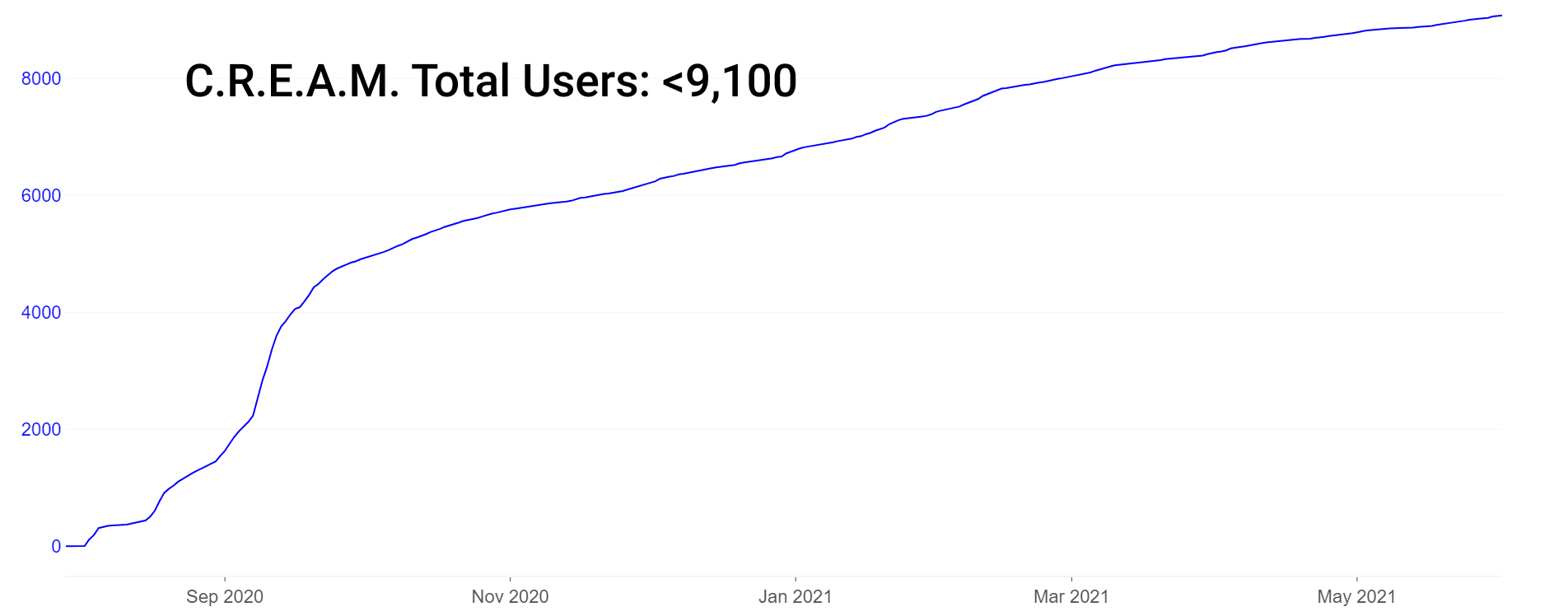

Observe que o Cream tem um número relativamente baixo de usuários (~ 9,000) ao lado de seu US $ 1 bilhão em TVL, no entanto, esse número baixo de usuários não é único entre os protocolos DeFi. Comparativamente, o Aave possui apenas cerca de 40,000 usuários no total (endereços únicos) que já interagiram com o protocolo.

A maior inovação do Cream recentemente é seu foco em empréstimos protocolo a protocolo, potencialmente tornando a atenção excessiva dada aos números de usuários menos relevante. Em vez disso, depositantes e devedores de credibilidade e tamanho recebem muito mais peso. O Cream define limites de crédito para tomadores de garantia zero em uma lista de endereços autorizados. Isso inclui protocolos confiáveis como Yearn e Alpha Finance. Essa é uma inovação importante porque permite que os protocolos tomem empréstimos de ativos sem desperdiçar sua própria liquidez como garantia. Como tal, o produto do Banco de Ferro atualmente ostenta $ 770 milhões em garantia.

Agricultores experientes podem distribuir seus ativos em uma série de mercados de alto rendimento. Aqui estão alguns APYs de amostra em pools com liquidez saudável no banco de ferro e empréstimos Cream:

DAI, USDC: ~ 6% de base APY em Banco de Ferro, ~ 10% em CREAM

WBTC: ~ 7% base APY em Banco de Ferro, 1.4% em CREAM

Com o passar do tempo, foram lançados protocolos que imitam as características da abordagem de crédito zero a subcolateralizado do Banco de Ferro. Idéias para vincular crédito a contas bancárias (Caixa), por meio de identidade a contas de mídia social (sem aviso prévio) e por meio de votos puramente orientados pela governança (TrueFi) em linhas de crédito consideráveis estão sendo exploradas e implementadas com algum sucesso.

Grupos de empréstimos de vários ativos no fusível de Rari Capital

A Rari Capital recebeu juros aumentados recentemente devido ao seu recente exploit de contrato inteligente de $ 15 milhões através de um erro de integração com a Alpha Finance. US $ 15 milhões de ETH foram retirados. Na esteira das explorações, podemos fazer um julgamento, como investidores, quanto à qualidade da resposta à turbulência. Esses protocolos que respondem de forma eficaz à turbulência muitas vezes ganham maior confiança e solidariedade com suas comunidades. Aqueles que não respondem com eficácia muitas vezes não se recuperam do estresse imposto à equipe e ao protocolo pela perda de confiança. O júri ainda não decidiu sobre a resposta de Rari.

O pico de fornecimento no fusível da Rari atingiu em maio cerca de US $ 50 milhões, caindo para US $ 26 milhões em meio à exploração e subsequente declínio do mercado. Desde então, a oferta se recuperou para US $ 37 milhões.

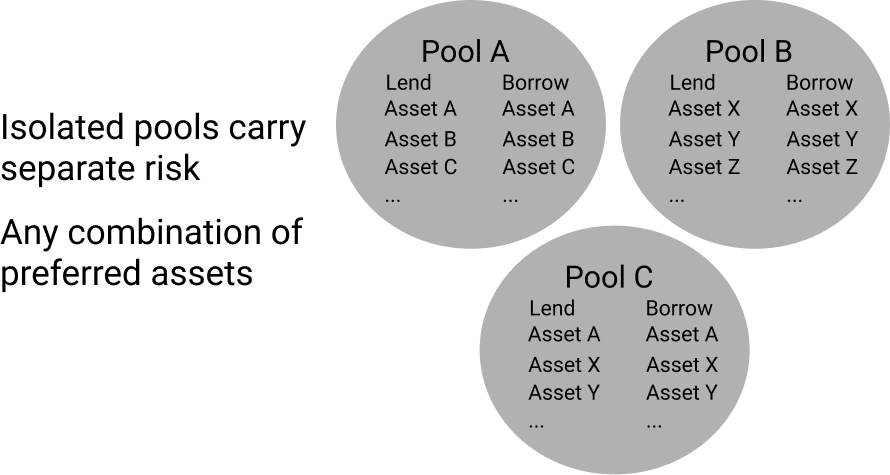

Apesar da turbulência, a Rari Capital mostrou alguma resiliência graças à sua experimentação e ritmo de inovação. Seus pools de empréstimos exclusivos permitem que qualquer combinação de ativos seja criada. Isso cria uma estrutura de mercado única, ao contrário do Aave e do Composto, onde todas as opções de garantia têm interface com todas as opções de empréstimo em pools isolados. No Fuse, esses pools individuais são configurados para isolar ativos. Isso permite risco e retorno isolados, ao contrário do Aave / Composto, em que qualquer ativo adicionado cria mais ou menos risco para cada credor / empréstimo na plataforma. Ao isolar pools de ativos, os ativos em cada pool compartilham o risco apenas dentro desse pool, separados do resto da plataforma.

O tamanho nascente e o risco elevado desses mercados permitem maiores rendimentos para o agricultor de rendimento prudente. As taxas de juros agem da mesma forma que no Aave / Composto, onde as curvas de utilização governam as taxas de juros. Embora os credores de grande porte possam não achar isso atraente, os agricultores menores, cujas posições não representam um impacto considerável na liquidez, podem entrar e sair desses mercados de forma lucrativa, sem afetar os rendimentos. E, felizmente, essas entradas e saídas afetam apenas seu pool individual.

Não é incomum para ativos de nicho verem alta utilização no Fuse. Aqui estão algumas taxas de amostra do maior pool de fusíveis de Rari Capital (pool # 3). Lembre-se de que a liquidez é geralmente extremamente fina e pular em pools de empréstimos geralmente não é apropriado para credores de porte:

ALCX: Taxa de abastecimento de 25% APY

USDC: Taxa de abastecimento de 23% APY

DAI: Taxa de abastecimento de 12% APY

Empréstimo de liquidez sem juros, garantia eficiente

Liquity se baseia em grande parte da inovação da MakerDAO, fazendo mudanças exclusivas e experimentais. Semelhante ao MakerDAO, a Liquity gerencia a emissão de um stablecoin apoiado pela ETH e o que eles apelidaram de “troves” que funcionam de forma semelhante ao CDP do Maker.

Algumas mudanças importantes de MakerDAO para Liquity:

- Token de governança -> Governança zero

- Garantia variável, dependência de USDC -> garantia somente ETH

- Emissão controlada por juros -> Emissão controlada por resgate

- MKR queima para aumentar o valor -> Estaca LQTY unilateral para ganhar recompensas

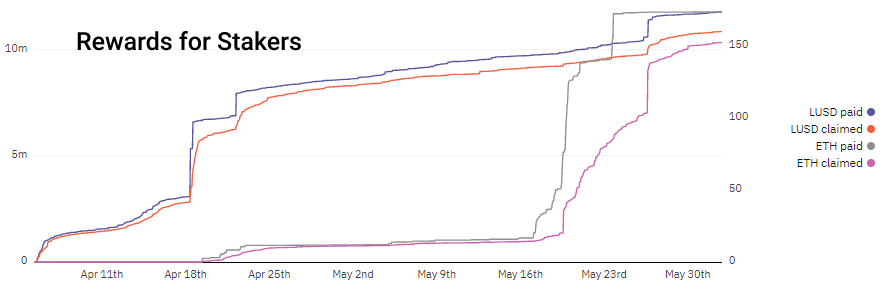

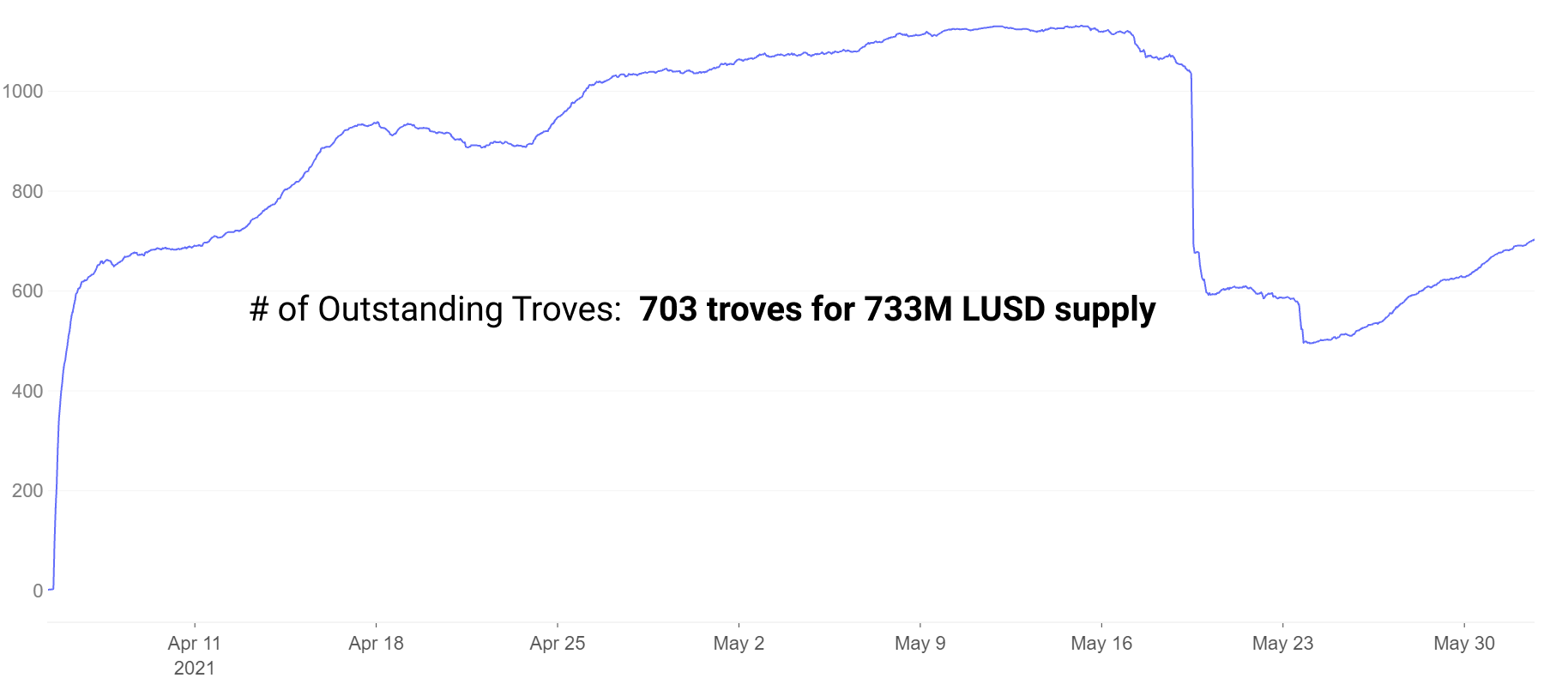

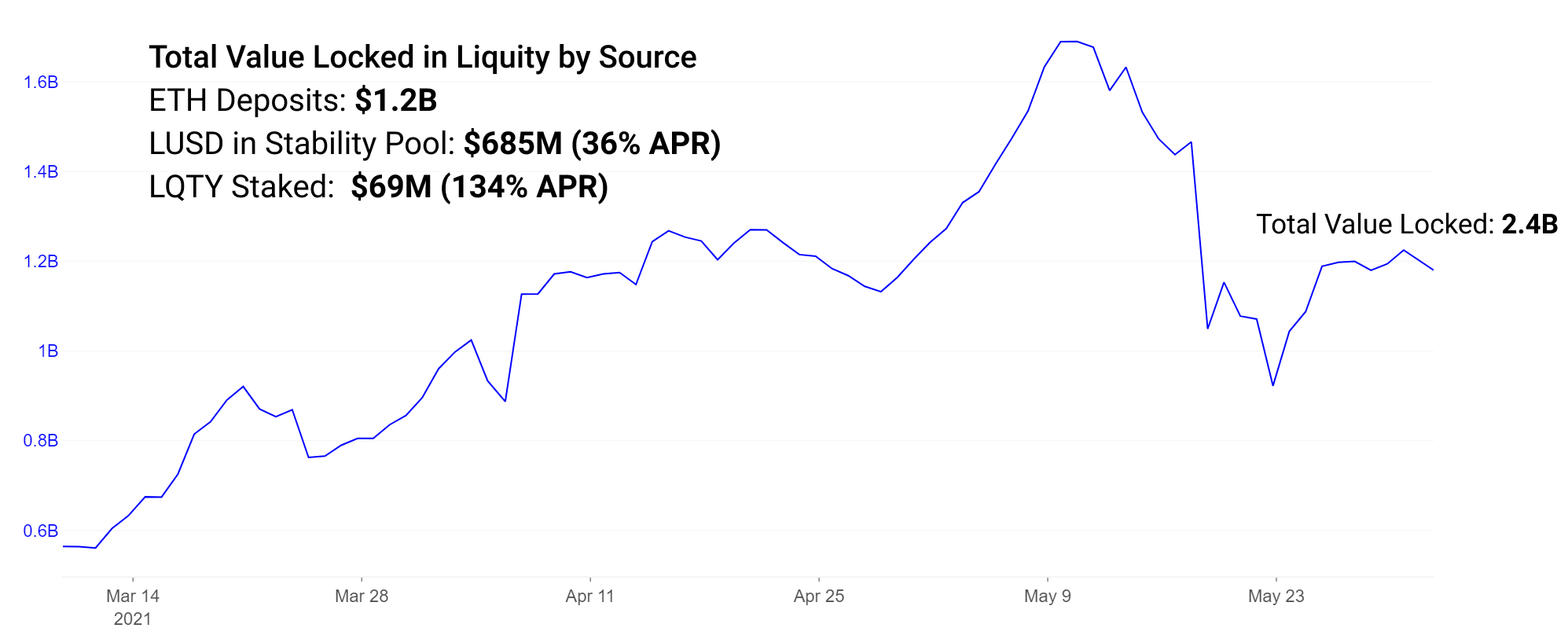

A Liquity alcança empréstimos sem juros e estabilidade cobrando taxas de empréstimo e resgate com preços algoritmicamente precificados e liquidando troves sob colateralização de 110%. Em contraste, a MakerDAO usa taxas de juros para encorajar / desencorajar os tomadores de empréstimos. Ao cobrar taxas de empréstimo e resgate na Liquity, os credores e participantes são incentivados por esse lucro potencial e os mutuários podem calcular suas taxas antecipadamente, sem se preocupar com a flutuação das taxas de juros. Observe como durante os períodos de aumento de depósitos e a receita de reembolsos aumenta. O LUSD é pago no momento do empréstimo, enquanto a ETH é paga durante o resgate.

Os mutuários abrem tesouros que agem de forma semelhante aos CDPs da MakerDAO. Os números reais despencaram devido aos eventos de liquidação no recente crash do mercado, no entanto, desde então se recuperaram.

LUSD emitido de troves com uma garantia mínima de 110% pode ser depositado no pool de estabilidade, ganhando ~ 36% APR em recompensas de token LQTY. O LQTY pode ganhar até 134% APR no momento, apostando no LQTY para recompensas de resgates.

Observe que a taxa de recompensa de staking LQTY de 134% APR é uma taxa de 7 dias altamente variável. Em períodos de grande resgate, essa recompensa pode ser muito alta, durante outros períodos, pode ser muito menor.

Apreciando os riscos do protocolo

Observamos que, embora os retornos elevados sejam atraentes em todos os protocolos mencionados, riscos aumentados estão associados. Agricultores produtivos que possuem tokens de governança recém-criados para projetos falidos podem esperar que esses retornos elevados se tornem sem sentido, enquanto os projetos com longevidade têm mais probabilidade de manter seu valor.

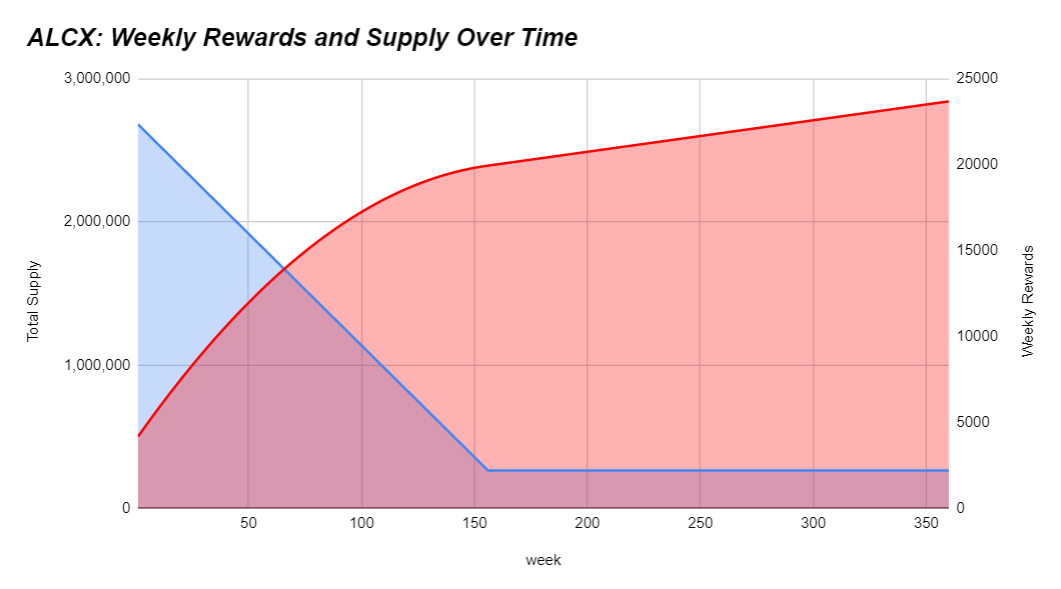

Além disso, à medida que mais tokens são cunhados, a alta inflação na oferta de tokens tende a reduzir o preço ao longo do tempo, pois mais oferta está em circulação. Os agricultores devem fazer o possível para entender se seus retornos estão atrasados, no ritmo ou ultrapassando a inflação simbólica. Se as taxas parecem boas demais para serem verdade, então uma das duas coisas quase certamente é verdade: a.) Você está no início e realmente encontrou o alfa ou b.) Há risco aumentado. A título de exemplo, segue o cronograma de emissões do ALCX:

Os cronogramas de emissão podem variar amplamente de projeto para projeto. Atualmente, o fornecimento de ALCX aumenta cerca de 43% ao mês. Se o titular tiver exposição ao ALCX em sua estratégia, seu objetivo pode ser superar essa inflação. Se eles acreditam no valor de longo prazo do símbolo de governança, isso pode ser menos premente para sua estratégia. A oferta de liquidez segue a programação de inflação anual de 32,000,000 * (1–0.5 ^ ano). Isso significa que atualmente cerca de 16 milhões de LQTY são emitidos a cada ano. Este período de 12 meses marcará uma inflação de cerca de 3.3x da oferta circulante atual. O token de governança de Rari desempenha um papel menor no ecossistema. Foi emitido 12.5% para a equipe e o restante para usuários do protocolo em um período de 60 dias. Os cronogramas de emissão variam amplamente e vale a pena entender como qualquer token que você possui está sendo reavaliado ao longo do tempo.

Dependendo de sua tolerância ao risco, sua estratégia escolhida se encaixará ao lado da inflação do token. O cenário ideal é manter o risco no mínimo e, ao mesmo tempo, superar a inflação da melhor maneira possível. Além disso, você espera que um número grande o suficiente de compradores / detentores veja alguma proposta de valor para manter o token. A inflação alta sem vendedores pode criar um mercado forte; a inflação alta com alto giro resulta em gráficos de preços com inclinações negativas. Propriedades de token, como receita de protocolo e outros mecanismos de acúmulo de valor para o detentor do token, incentivam a compra de token e a manutenção de um token cultivado para sua governança anterior de utilidade

Entenda que a mineração de liquidez geralmente envolve recompensas na forma de tokens de governança cujo valor geralmente não está vinculado a nada. E mesmo aqueles tokens que recompensam os titulares com receitas de protocolo normalmente têm receita pequena, recompensas reduzidas. Os saques nesses tokens são geralmente graves e prolongados, pois os agricultores são rápidos em cultivar e vender suas recompensas. A compra desses tokens puramente para exposição, sem agricultura, muitas vezes acarreta um risco de diluição significativo de inflação de token. Vemos instâncias no DeFi em que a inflação de tokens pode exceder 100,000% ao ano. Deve-se fazer o possível para entender a programação da inflação e quaisquer outros riscos associados.

Novos protocolos de empréstimo continuam a ser lançados no ano passado, com vários níveis de experimentação e inovação. Eles ostentam mercados nascentes com recompensas altamente incentivadas, risco elevado e muito espaço para pivotar com pequenas bases de usuários e comunidades unidas e altamente engajadas. Quanto maior for o protocolo e o tamanho do mercado, menos maleável e facilmente alterado ele se tornará. Alguns dos melhores retornos geralmente vêm do envolvimento ativo nas comunidades de projetos nascentes e da avaliação da qualidade da equipe e da comunidade.

Descobrindo Alfa

Este é o nosso novo segmento semanal que discute brevemente alguns dos desenvolvimentos mais importantes da semana anterior e da próxima semana.

Com os preços simbólicos permanecendo voláteis, temos uma ideia de quais projetos têm resiliência de longo prazo. Grandes construtores freqüentemente ignoram preços simbólicos de curto prazo e continuam seu compromisso com o desenvolvimento e a construção de comunidades em todas as condições.

- A temporada da camada 2 está quase aqui.

A Arbitrum lançou seu beta de desenvolvedor esta semana, o zkSync lançou seu testnet e esperamos mais notícias da equipe do Optimism em julho. Projetos de Sushiswap a USDC e outros já anunciaram que serão lançados no Arbitrum em breve. - A plataforma de financiamento de desenvolvimento Gitcoin descartou seu token de governança GTC e a Ribbon Finance descartou seu token de governança RBN.

Como muitos apontaram, qualquer projeto em criptografia sem uma fonte clara de receita para a equipe e seus investidores provavelmente lançará um token eventualmente. - A Alchemix está pronta para lançar o primeiro caso de uso do novo contrato de rendimento de incentivos múltiplos da Sushiswap, MasterChefV2.

Inicialmente previsto para terça-feira, o lançamento foi adiado 24-48 horas por razões logísticas. Stakers são configurados para receber ALCX e SUSHI como recompensas. Isso marca uma nova era para o famoso programa de recompensas Onsen do Sushiswap. - alquimista lançou mistX, uma plataforma de negociação sem gás.

mistX usa flashbots para eliminar o incômodo de definir preços de gás ou usar ETH para pagar taxas de gás, ao invés de subtrair o custo de agrupamento / suborno do valor da negociação, negociações fracassadas também não pagam nada. - Pods lançou seu produto de demonstração de negociação de opções no Polygon.

As opções têm lutado para ganhar tração no DeFi até o momento com produtos caros, restrições de jurisdição e liquidez difícil. Pods é um protocolo de opções altamente antecipado que foi lançado como uma demonstração com um limite de $ 200k na TVL.

Fonte: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- fantasma

- Acesso

- Adicional

- Adoção

- Airdrops

- Todos os Produtos

- alfa

- Alfa Finanças

- entre

- análise

- anunciou

- Anualmente

- por aí

- artigo

- artigos

- ativo

- Ativos

- Bank

- MELHOR

- beta

- Impulsionado

- impulsionar

- Prédio

- capital

- cobrando

- charts

- lasca

- vinda

- Comunidades

- comunidade

- concorrentes

- Compound

- conteúdo

- continuar

- contract

- Crash

- Creme

- Finanças de creme

- crédito

- cripto

- Atual

- curva

- DAI

- Dívida

- DeFi

- Developer

- Desenvolvimento

- diluição

- dirigido

- Duna

- DYOR

- Cedo

- ecossistema

- emissão

- ETH

- eventos

- saída

- experimentar

- Explorar

- fazenda

- agricultores

- agricultura

- Funcionalidades

- Taxas

- financiar

- Primeiro nome

- caber

- Foco

- formulário

- para a frente

- Gratuito

- função

- financiamento

- futuro

- GAS

- taxas de gás

- Gitcoin

- em Glassno

- Bom estado, com sinais de uso

- governo

- ótimo

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- Alta

- segurar

- Como funciona o dobrador de carta de canal

- HTTPS

- Dados de identificação:

- Impacto

- inflação

- Inovação

- integração

- interesse

- Taxa de juros

- Investidores

- envolvido

- emissão

- IT

- Julho

- manutenção

- Chave

- grande

- mais recente

- lançamento

- lança

- conduzir

- levou

- empréstimo

- Limitado

- Liquidação

- Liquidez

- mineração de liquidez

- Lista

- empréstimo

- Empréstimos

- longevidade

- fabricante

- criador

- Fazendo

- marca

- mercado

- Mercados

- Mídia

- Mineração

- mês

- multi-ativos

- produto novo

- notícias

- Notícias e Eventos

- números

- aberto

- Otimismo

- Opção

- Opções

- Outros

- Outros

- parcerias

- Pagar

- plataforma

- Plataformas

- Abundância

- vagens

- piscina

- Piscinas

- presente

- preço

- Produto

- Produtos

- Lucro

- Agenda

- projeto

- projetos

- compras

- qualidade

- Preços

- razões

- Recuperar

- reduzir

- resposta

- DESCANSO

- Resultados

- Retorna

- receita

- Recompensas

- Financiamento da faixa de opções

- Risco

- vender

- VENDEDORES

- Série

- conjunto

- contexto

- Partilhar

- Tamanho

- pequeno

- smart

- smart contract

- So

- Redes Sociais

- meios de comunicação social

- Estabilidade

- stablecoin

- Stablecoins

- Staking

- Estratégia

- estresse

- sucesso

- bem sucedido

- supply

- suportes

- SUSHI

- troca de sushi

- ativos sintéticos

- tempo

- token

- Tokens

- tolerância

- Temas

- comércio

- trades

- Trading

- Confiança

- televisão

- usuários

- utilidade

- valor

- Cofre

- 👍 Volatilidade

- semana

- semanal

- QUEM

- dentro

- Equivalente há

- ano

- Ansiar

- Ans.finance

- Produção

- produção agrícola

- zero