Este é um editorial de opinião de Luke Mikic, escritor, apresentador de podcast e analista macro.

Esta é a primeira parte de uma série de duas partes sobre a Teoria do Milkshake de Dólar e a progressão natural desta para o “Milkshake Bitcoin”.

Introdução

- “O dólar está morto!”

- “O sistema do petrodólar está em colapso!”

- “O Federal Reserve não sabe o que está fazendo!”

- “A China está jogando um jogo longo; os EUA estão planejando apenas quatro anos à frente.”

Quantas vezes você ouviu afirmações como essas de macroeconomistas e defensores do dinheiro sólido nos últimos tempos? Estes tipos de comentários tornaram-se tão predominantes que agora é uma opinião dominante declarar que estamos prestes a ver a morte iminente do dólar americano e a subsequente queda do grande império dos EUA. Estará a América moderna prestes a sofrer o mesmo destino que Roma, ou será que o país ainda tem um imprevisto económico escondido na manga?

Previsões igualmente terríveis foram feitas sobre o dólar americano na década de 1970, durante o

“Grande Inflação”, após o abandono do padrão-ouro em 1971. Foi necessária a dupla dinâmica de Richard Nixon e Henry Kissinger para tirar um coelho da cartola para salvar o dólar americano. Eles efectivamente apoiaram o dólar americano com petróleo em 1973, dando origem à experiência do petrodólar.

Foi um movimento engenhoso que prolongou a vida do dólar e o reinado hegemónico dos EUA como superpotência dominante no mundo. A lição que devemos tirar deste exemplo da década de 1970 é nunca subestimar um grande império. Eles são um império por uma razão. Poderiam os Estados Unidos ser forçados a jogar hoje mais uma carta selvagem monetária para manter o seu poder como hegemonia global face à desdolarização?

A história não se repete, mas muitas vezes ritma.

Outra semelhança com a década de 1970 está a emergir hoje, quando o presidente da Reserva Federal, Jerome Powell, está a aumentar agressivamente as taxas de juro, numa tentativa de combater a inflação mais devastadora que vimos desde então. Estará Powell simplesmente a combater a inflação ou estará também a tentar salvar a credibilidade do dólar americano no meio de uma guerra cambial do século XXI?

Acredito que estamos à beira da implosão de um sistema financeiro globalmente interligado e baseado em moedas fiduciárias. Existem atualmente mais de 180 moedas diferentes em todo o mundo, e nestes dois artigos descreverei como terminaremos a década com duas moedas restantes. Outra dupla dinâmica, se preferir.

(fonte)

A maioria das pessoas assume que estas duas moedas restantes estarão em oposição violenta uma à outra, mas não tenho tanta certeza. Acredito que eles formarão uma relação simbiótica onde se complementarão, da mesma forma que uma cereja rechonchuda complementa um milkshake em um dia quente e ensolarado.

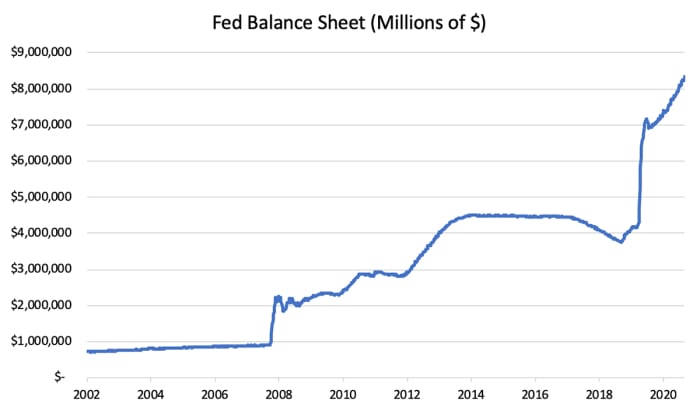

Mas como chegaremos lá e por que acredito que o dólar americano será um dos últimos dominós a cair? Gravidade simples! Sim, os EUA registam os maiores défices fiscais de todos os tempos. Sim, os EUA têm US$ 170 trilhões em passivos não financiados. Mas gravidade é gravidade, e há uma estimativa US$ 300 trilhões de gravidade econômica em todo o mundo, tornando provável que o dólar americano seja a última moeda fiduciária a hiperinflacionar. Este é o maior erro que as pessoas cometem quando analisam o dólar. Muitas vezes olhamos apenas para a oferta de dólares e para um balanço exponencial do Fed.

(fonte)

No entanto, todos estão a esquecer a primeira lição de Economia 101: oferta e procura. Há uma enorme demanda por dólares em todo o mundo.

Esta é uma publicação sobre Bitcoin, então também discutirei o papel que o bitcoin pode ter no colapso em cascata da moeda fiduciária que espero que ocorra nos próximos meses e anos.

Se aceitarmos a suposição hipotética de que um dia o mundo irá operar num padrão bitcoin, a maioria das pessoas assumirá então que isto é mau para os Estados Unidos, uma vez que é o actual detentor do estatuto de reserva global. No entanto, a monetização do bitcoin beneficia um país desproporcionalmente mais do que qualquer outro: os Estados Unidos.

- Um dólar forte levará à hiperdolarização.

- Uma consequência da hiperdolarização é o aumento da adoção do bitcoin.

- Uma consequência do aumento da adoção do bitcoin é o aumento da adoção do stablecoin.

- Uma consequência do aumento da adoção de stablecoins é o aumento da adoção do dólar americano!

Este ciclo de feedback dinâmico acabará por se tornar um buraco negro de moeda fiduciária que consome tudo.

Bem-vindo à “Tese do Milkshake de Bitcoin”, a deliciosa sobremesa macroeconômica da qual você nunca ouviu falar.

(fonte)

Deixe-me explicar muitas dessas teorias macroeconômicas aparentemente complicadas que prevalecem hoje: petrodólares, eurodólares, milkshakes de dólares, milkshakes de bitcoin, a “Mudança da Ordem Mundial” de Ray Dalio.

Mais importante ainda, explicarei como todos eles se relacionam com a dupla dinâmica mais deliciosa do mercado de sobremesas macroeconômicas: o Milkshake de Dólar encontra o Milkshake de Bitcoin.

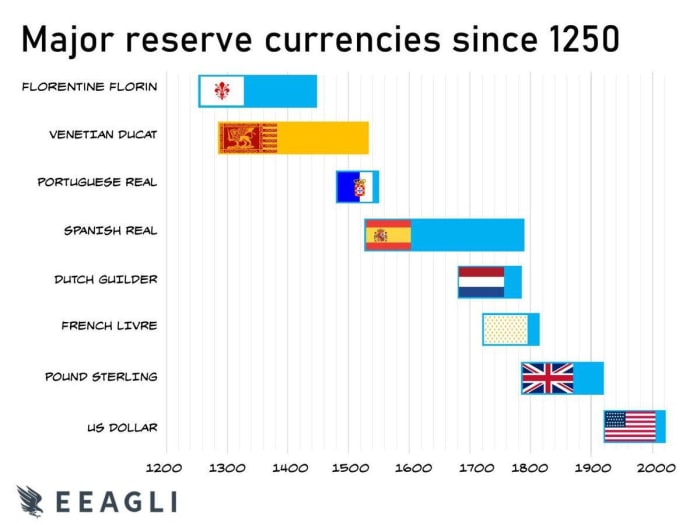

A teoria do milkshake de dólar

Até agora, você provavelmente já viu os efeitos que o “Teoria do milkshake de dólar” teve nos mercados financeiros. A Teoria do Milkshake do Dólar, criada e proposta por Brent Johnson em 2018, ajuda a explicar por que todas as classes de ativos do mundo estão em crise. Das acções globais, das acções de tecnologia de primeira linha, do imobiliário e das obrigações, o dinheiro está a fluir dos activos e das moedas das nações soberanas para o porto seguro global: o dólar americano.

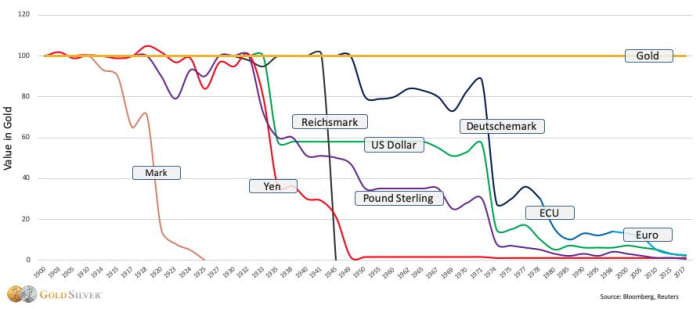

Se existe um gráfico que explica o Dollar Milkshake, é esse.

(fonte)

Destilada no seu formato mais simples, a Teoria do Milkshake do Dólar explica como o jogo final macroeconómico se desenrolará para o nosso superciclo da dívida. Ele detalha em que ordem Johnson acredita que os dominós cairão à medida que fizermos a transição para um novo sistema monetário.

A parte “milkshake” desta deliciosa sobremesa consiste em triliões de dólares em liquidez que os bancos centrais globais imprimiram ao longo da última década. Johnson articula que o dólar será a palha que sugará toda essa liquidez quando o capital procurar segurança em tempos de risco financeiro. O capital flui para onde é melhor tratado. Johnson propõe que o dólar americano será a última moeda fiduciária existente, à medida que as nações soberanas são forçadas a desvalorizar e hiperinflacionar as suas próprias moedas nacionais para obterem os dólares americanos de que necessitam durante uma crise global da dívida soberana.

Dito de forma muito simples, a Teoria do Milkshake do Dólar é uma manifestação dos desequilíbrios estruturais presentes no nosso sistema monetário. Estes desequilíbrios foram esperados e até previstos por John Maynard Keynes na conferência de Bretton Woods em 1944 e criticados por Robert Triffin nas décadas de 1950 e 1960. As consequências do abandono do padrão-ouro sem utilizar um activo de reserva neutro acabariam por voltar a assombrar a economia global.

Com a bola de demolição do dólar a causar estragos no nosso sistema financeiro e a levar governos à falência em todo o mundo, pensei que seria oportuno rever o que disse há mais de um ano:

(fonte)

Essa citação originou-se de um artigo que publiquei em uma série intitulada “Bitcoin, o Big Bang para encerrar todos os ciclos.” No artigo, analisei a história dos ciclos de dívida de longo prazo de 80 anos e a história da hiperinflação para concluir que a inflação que acabara de surgir em 2021 não seria transitória e, em vez disso, seria um catalisador acelerador isso nos impulsionaria em direção a um novo sistema monetário até o final da década. Apesar de esperar aceleração, a aceleração que vimos desde meados de 2021 ainda me surpreendeu.

Aqui, analisarei de forma mais granular as etapas intermediárias envolvidas nesta crise global da dívida soberana, explorando o papel que o bitcoin desempenhará à medida que esta crise se desenrola. Isto dar-nos-á pistas sobre qual será provavelmente a próxima moeda de reserva global após o desenrolar deste superciclo da dívida.

Muitos ficam intrigados com o fato de o dólar americano dizimar todas as outras moedas fiduciárias do mundo. Como isso é possível? Existem dois sistemas principais que levaram aos desequilíbrios estruturais presentes na nossa economia global: o mercado do eurodólar e o sistema do petrodólar.

Grande parte da dívida denominada em dólares acima mencionada foi criada por bancos fora dos EUA. É daí que vem o termo “eurodólares”. Não vou aborrecê-los com uma explicação sobre o mercado de eurodólares, mas apenas dar-lhes os princípios básicos que são relevantes para esta tese. A principal conclusão que precisamos de compreender é que há rumores de que o mercado de eurodólares está na casa das dezenas e até centenas de biliões de dólares!

Isto significa que há, na verdade, mais dívida fora dos EUA do que dentro do país. Muitos países escolheram, ou foram forçados, a assumir dívidas denominadas em dólares americanos. Para pagarem essa dívida, precisam de ter acesso a dólares. Em tempos de abrandamento económico, de bloqueio da economia global ou quando as exportações são baixas, estes outros países têm por vezes de recorrer à impressão das suas próprias moedas para aceder a dólares americanos nos mercados cambiais para pagar as suas dívidas denominadas em dólares.

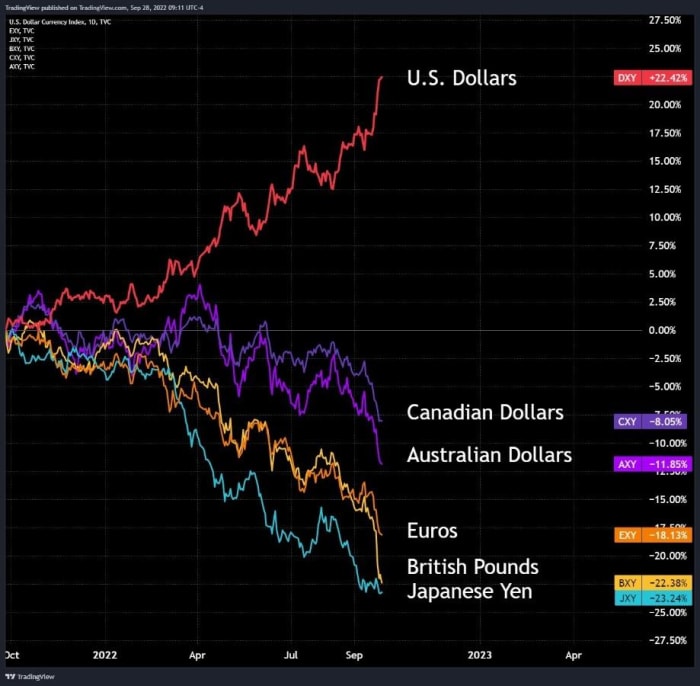

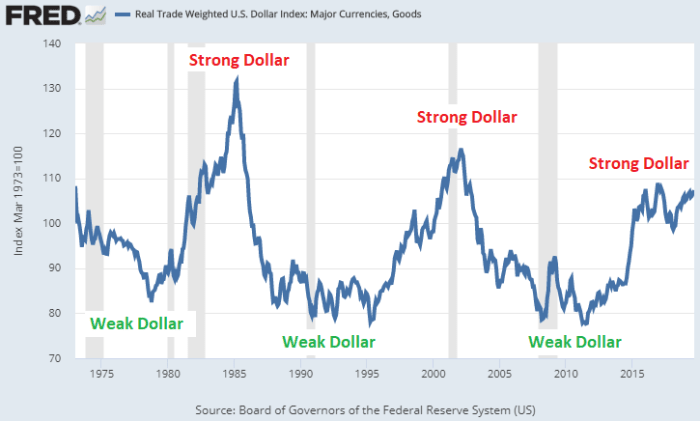

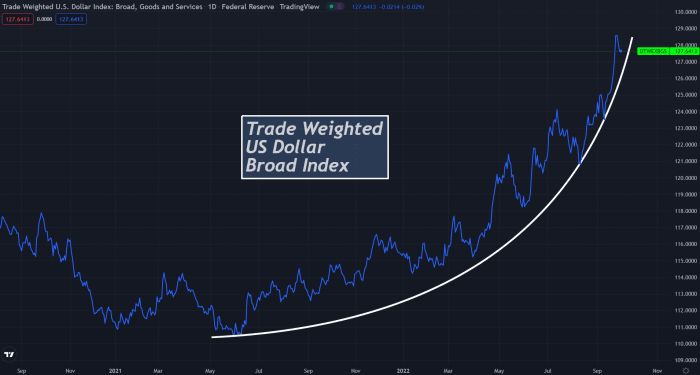

Quando o índice do dólar sobe — indicando que o dólar americano está a ficar mais forte face a outras moedas — isto coloca ainda mais pressão sobre estes países com grandes dívidas denominadas em dólares. Isto é exatamente o que estamos testemunhando hoje, quando o índice do dólar (DXY) atingiu o máximo em 20 anos.

O gráfico de um mês do índice do dólar (DXY), que remonta a 1981, mostra os máximos em 20 anos.

Para uma análise mais detalhada da Teoria do Milkshake de Dólar e dos efeitos devastadores que ela está causando nos mercados hoje, dediquei um blog a explicando a tese.

Esta dinâmica do milkshake cria uma enorme procura de dólares americanos fora do país, o que permite e na verdade exige que a Fed crie enormes quantidades de liquidez para abastecer o mundo com os dólares de que o mundo necessita para pagar as suas dívidas. Se a Fed quiser que a economia global funcione eficazmente, terá simplesmente de fornecer dólares ao mundo. Este é um ponto chave. Num mundo globalmente interligado em tempos de paz, faz sentido que a Fed forneça ao mundo os dólares necessários.

Desde que estamos no sistema do petrodólar nos últimos 50 anos, temos recebido muitos apelos à morte do dólar. No entanto, os momentos mais ameaçadores que o nosso sistema financeiro enfrentou surgiram quando houve escassez de dólares americanos e o DXY se fortaleceu em relação a outras moedas.

As corridas mortais do dólar

A narrativa dominante no ambiente macroeconómico ao longo da última década cercou a Fed e os bancos centrais com uma política monetária frouxa sem precedentes históricos. No entanto, isso parece estar mudando em 2022.

Enquanto observamos a Fed e os bancos centrais de todo o mundo aumentarem as taxas de juro numa tentativa de controlar a inflação, muitos ficam chocados e confusos quanto ao que este novo paradigma de política monetária mais restritiva significará para a nossa economia global em desglobalização. É fundamental lembrar: todas as moedas fiduciárias estão perdendo poder de compra em relação a bens e serviços.

Todas as moedas estão a ser rapidamente desvalorizadas e acabarão por regressar ao seu valor intrínseco de 0. Das centenas de moedas que existem desde 1850, a maioria chegou a 0. Atualmente, estamos no processo de testemunhar a tendência final de cerca de 150 para 0, numa degradação globalmente competitiva até ao fundo.

(fonte)

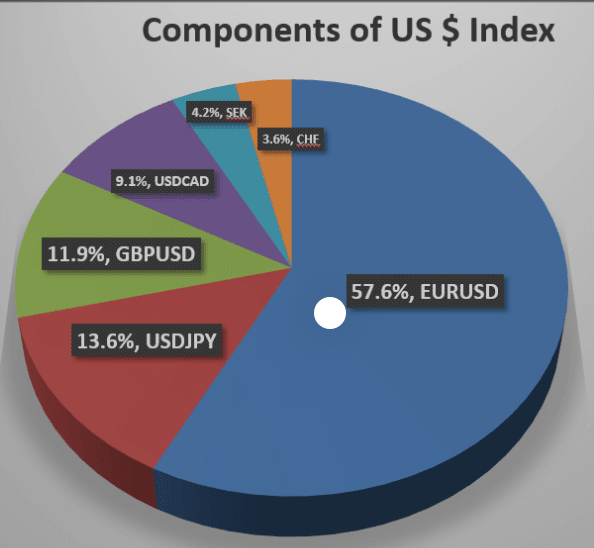

Uma das principais medidas que todos usam para medir esta força relativa é o índice do dólar. É medido em relação a seis moedas principais: o euro, o iene japonês, a libra esterlina, o dólar canadiano, a coroa sueca e o franco suíço.

(fonte)

O DXY teve três grandes corridas de alta desde 1971 que ameaçaram a estabilidade do sistema financeiro global. Cada vez que o dólar americano subiu, destruiu os balanços dos países dos mercados emergentes que contraíram demasiada dívida dos EUA com muito poucas reservas.

(fonte)

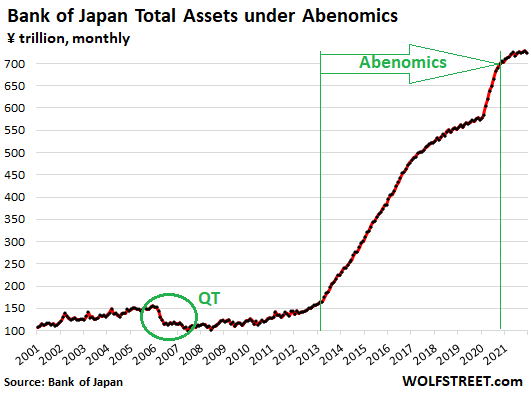

Neste ciclo de alta do dólar, não são apenas os mercados emergentes marginais que estão a sofrer com a subida do dólar americano. Cada moeda está a ser dizimada face ao poderoso dólar. O iene japonês é há muito considerado um porto seguro ao lado do dólar americano e durante anos tem sido considerado a moeda-propaganda pelos economistas keynesianos. Eles tiveram a alegria de apontar para o enorme Rácio dívida/PIB de 266%, juntamente com o enorme balanço de 1,280 biliões de ienes do Banco do Japão com décadas de inflação baixa.

(fonte)

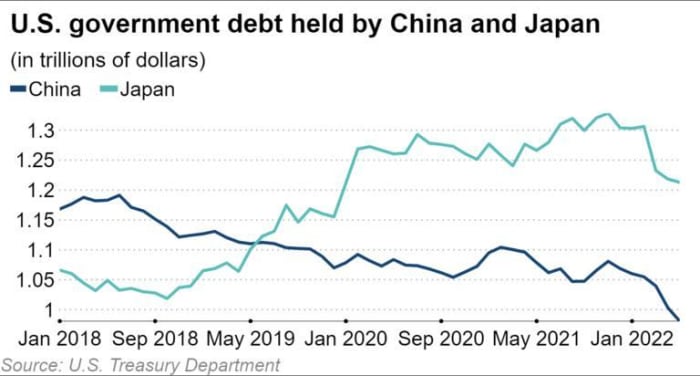

O Japão detinha 1.3 biliões de dólares em títulos do Tesouro dos EUA em Janeiro de 2022, superando a China como o maior detentor estrangeiro de dívida dos EUA.

(fonte)

Tanto os japoneses como os chineses recentemente recorreram à venda de suas participações no Tesouro dos EUA enquanto sofrem com a escassez global de dólares.

Um iene japonês fraco é normalmente mau para a China porque as exportações japonesas tornam-se mais atrativas quanto mais fraco o iene fica. É por isso que sempre que o iene enfraqueceu significativamente, o yuan normalmente o seguiu. Parece não haver exceção a esta regra em 2022, e deve ser dada especial atenção às outras moedas asiáticas de exportação, como o won sul-coreano e o dólar de Hong Kong.

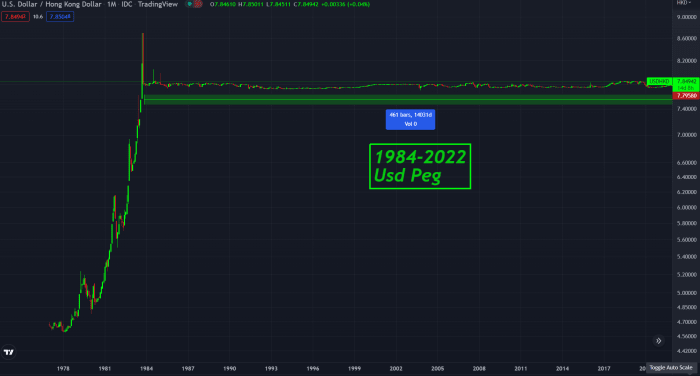

Depois, temos a indexação ao dólar de Hong Kong, que também está à beira de um grande rompimento, à medida que continua a atingir a indexação de 7.85.

Esta indexação é mantida há mais de 30 anos.

Esta indexação é mantida há mais de 30 anos.

Desviando a nossa atenção para outra área empobrecida em termos energéticos, podemos ver que o dólar também está a mostrar uma enorme força face ao euro, que é a segunda maior moeda do mundo. O EUR/USD quebrou uma linha de suporte de 20 anos e foi recentemente negociado abaixo da paridade com o dólar pela primeira vez em 20 anos. A zona euro está a sofrer tremendamente com um sistema bancário frágil e uma crise energética, com a sua moeda a perder 20% do seu valor face ao dólar só nos últimos 18 meses.

O euro perdeu 20% do seu valor face ao dólar em apenas 18 meses.

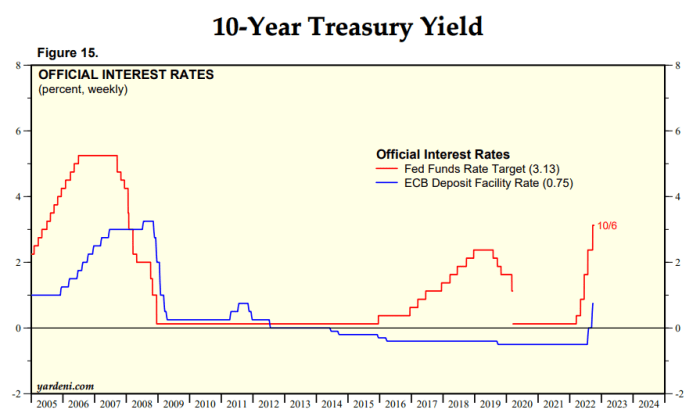

O Banco Central Europeu parece estar em modo de crise, uma vez que mal conseguiu colocar as taxas de juro no nível positivo, enquanto o Fed mudou a sua taxa de fundos federais para quase 4%.

O Fed mudou sua taxa de fundos federais para quase 4%.

Isto provocou uma fuga significativa de capitais para fora da Europa e, devido à recente volatilidade no seu mercado obrigacionista, a Presidente do BCE, Christine Lagarde, foi forçada a anunciar uma nova forma de flexibilização quantitativa (QE). Esta ferramenta de “anti-fragmentação” é uma nova forma de QE, onde o BCE vende obrigações alemãs para comprar obrigações italianas, numa tentativa de manter unida a fraturada zona euro.

(fonte)

Esta corrida de alta do dólar está a causar estragos nas maiores e mais seguras moedas do mundo. O iene, o euro e o yuan são as três maiores alternativas ao dólar americano e todos serão concorrentes se os EUA perderem o seu estatuto de moeda de reserva. Mas é nas moedas dos mercados emergentes que a verdadeira dor é mais sentida. Países como a Turquia, a Argentina e o Sri Lanka registam uma inflação superior a 80% e servem como excelentes exemplos de como a bola de demolição do dólar prejudica mais os países mais pequenos.

(fonte)

(fonte)

O que vem depois?

O DXY teve uma grande corrida nos últimos 12 meses, então um retrocesso não me surpreenderia. Tanto o DXY como o índice amplo do dólar, com ponderação mais equitativa, estão muito estendidos depois de terem tido aumentos parabólicos em 2022 e ambos estão agora a quebrar as suas parábolas.

Gráfico de um dia do DXY mostrando um aumento parabólico

Gráfico de um dia do índice amplo do dólar ponderado pelo comércio, também mostrando um aumento parabólico

(fonte)

(fonte)

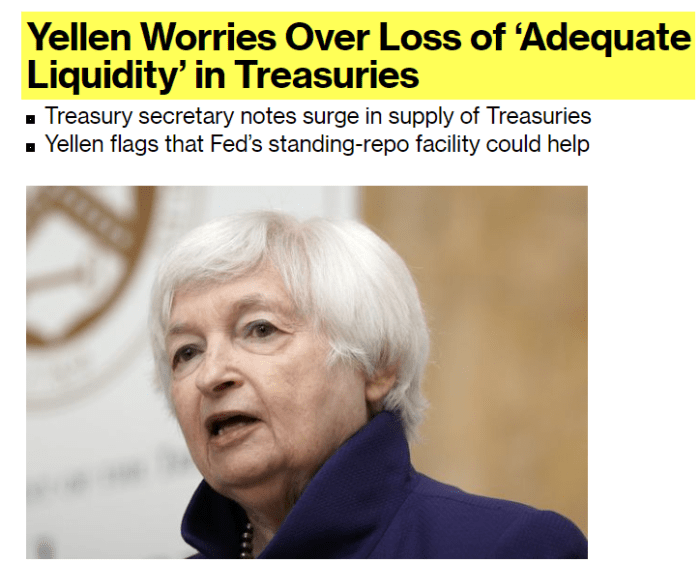

Poderíamos ver um balanço da Fed disparar para 50 biliões de dólares e, ao mesmo tempo, ver a hiperdolarização à medida que o mercado de eurodólares é absorvido?

É possível, mas acho que o Fed está correndo contra o relógio. O sistema do petrodólar está a desmoronar-se rapidamente à medida que os países BRICS correm para criar a sua nova moeda de reserva.

(fonte)

É importante notar que esse cenário do milkshake sempre iria acontecer. Os desequilíbrios estruturais no nosso sistema financeiro teriam sempre manifestado-se inevitavelmente neste efeito dominó de colapsos monetários que Brent Johnson articulou.

Curiosamente, acredito que alguns acontecimentos recentes aceleraram realmente este processo. Sim, vejo todos os sinais que os pessimistas do dólar estão apontando; o dólar acabará morrendo, mas ainda não. No entanto, vamos considerar a ideia de que o dólar está de facto a morrer e que o dólar perderá o estatuto de moeda de reserva.

Quem assumiria o controle da moeda de reserva global do mundo?

(fonte)

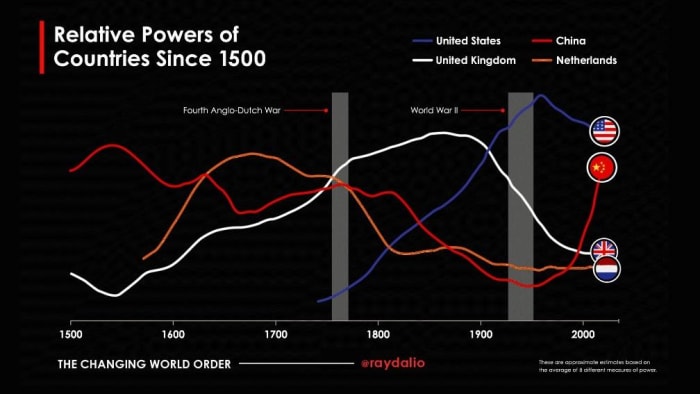

Pelas razões económicas que mencionei acima, não acredito que o euro, o iene ou mesmo o yuan chinês sejam substitutos viáveis para o dólar americano. Em um artigo recente intitulado “As guerras cambiais globais da década de 2020”, explorei as teses de Ray Dalio e Zoltan Pozsar e expliquei por que acreditava que ambos estavam ignorando os ventos contrários geopolíticos, demográficos e relacionados à energia enfrentados por todos os concorrentes dos EUA

(fonte)

Acredito que as matérias-primas estão significativamente subvalorizadas e que veremos um “superciclo das matérias-primas” em 2020, devido a décadas de subinvestimento na indústria. Acredito também que a segurança dos produtos de base e da energia desempenhará um papel fundamental na segurança de uma nação, à medida que o mundo continua a desglobalizar-se. No entanto – discordando aqui de Pozsar – apoiar o dinheiro com mercadorias não é a solução para o problema que o mundo enfrenta.

Acredito que o dólar americano será a última moeda fiduciária a hiperinflacionar e, na verdade, espero que mantenha o estatuto de moeda de reserva até que este ciclo de dívida de longo prazo termine. Indo um passo mais longe, penso que existe uma forte possibilidade de os Estados Unidos serem o último país a deter o título de “emissor de moeda de reserva global” se jogarem bem as suas cartas.

Exploraremos a Teoria do Milkshake Bitcoin na segunda parte.

Este é um post convidado de Luke Mikic. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC Inc ou da Bitcoin Magazine.

- Bitcoin

- Bitcoin Magazine

- blockchain

- conformidade do blockchain

- conferência blockchain

- coinbase

- Coingenius

- Consenso

- conferência de criptografia

- crypto mining

- criptomoedas

- Descentralizada

- DeFi

- Ativos Digitais

- dólares

- ethereum

- Federal Reserve

- Hiperbitcoinização

- aprendizado de máquina

- Mercados

- token não fungível

- Opinião

- platão

- platão ai

- Inteligência de Dados Platão

- PlatãoData

- jogo de platô

- Polygon

- prova de participação

- W3

- Moeda da Reserva Mundial

- zefirnet