- O fraco PMI industrial e as exportações domésticas não petrolíferas de Singapura em Abril apontam para um risco de contracção do crescimento do PIB no segundo trimestre.

- Os recentes dados macro importantes e fracos da China e a inacção do PBoC podem reforçar uma maior contracção do crescimento económico de Singapura no segundo semestre de 2.

- O mau desempenho do Straits Times Index de Singapura em relação ao resto do mundo pode persistir.

Mais sinais apontam para uma potencial contracção no crescimento económico (PIB) de Singapura no segundo trimestre de 2, onde vários indicadores económicos importantes se deterioraram ainda mais no mês de Abril.

As atividades industriais, conforme indicado pelo PMI do Instituto de Compras e Gestão de Materiais de Cingapura, caíram para 49.7 em abril, de 49.9 em março, que registrou o segundo mês consecutivo de contração. Além disso, a subcomponente do sector eletrónico, que representou 47% da produção industrial de Singapura, permaneceu em território negativo pelo nono mês consecutivo em 49.2.

Além disso, as exportações internas não petrolíferas de Singapura (NODX) em Abril registaram um declínio de -9.8% em termos anuais, face aos -8.3% impressos em Março, e tiveram um desempenho pior do que as estimativas de consenso de uma queda de -9.4%. Esta última leitura do NODX marcou o sétimo mês consecutivo de contração devido ao declínio generalizado nas vendas de produtos eletrônicos e não eletrônicos.

Estas observações sugerem que o crescimento económico global está num modo de desaceleração depois de os bancos centrais dos principais países desenvolvidos terem adoptado uma política monetária mais restritiva no ano passado, que eliminou anteriores condições excessivas de liquidez global.

Dados macroeconómicos fracos da China podem reforçar ainda mais uma nova deterioração económica em Singapura

Além disso, a China é um dos maiores parceiros comerciais de Singapura, e os recentes e fracos dados económicos da China de Abril, como os PMI da indústria e dos serviços, as vendas a retalho e a produção industrial, indicaram que o surto de crescimento do primeiro trimestre resultou do episódio da “reabertura zero pós-Covid”. se dissipou.

Para fazer face a este abrandamento contínuo do crescimento na China, que pode levar a uma espiral deflacionária que, por sua vez, pode potencialmente desencadear um impacto adverso nos países que exportam bens e serviços para a China, como Singapura, o banco central chinês, o PBoC precisa de se afastar da sua actual postura conservadora para afrouxar ainda mais a sua torneira de liquidez para estimular o crescimento (Instruções SUA PARTICIPAÇÃO FAZ A DIFERENÇA para ler nosso relatório anterior, “Bulls das ações da China que precisam de nova liquidez”).

O PBoC manteve seu status quo em sua taxa de empréstimo de médio prazo (MLF) de um ano inalterada em 2.75% inalterada desde agosto de 2022 na segunda-feira, 15 de maio, o que sugere que o PBoC ainda está adotando uma abordagem de “esperar para ver” em seu atual postura política momentânea direcionada.

O mau desempenho do Índice Singapore Straits Times pode persistir

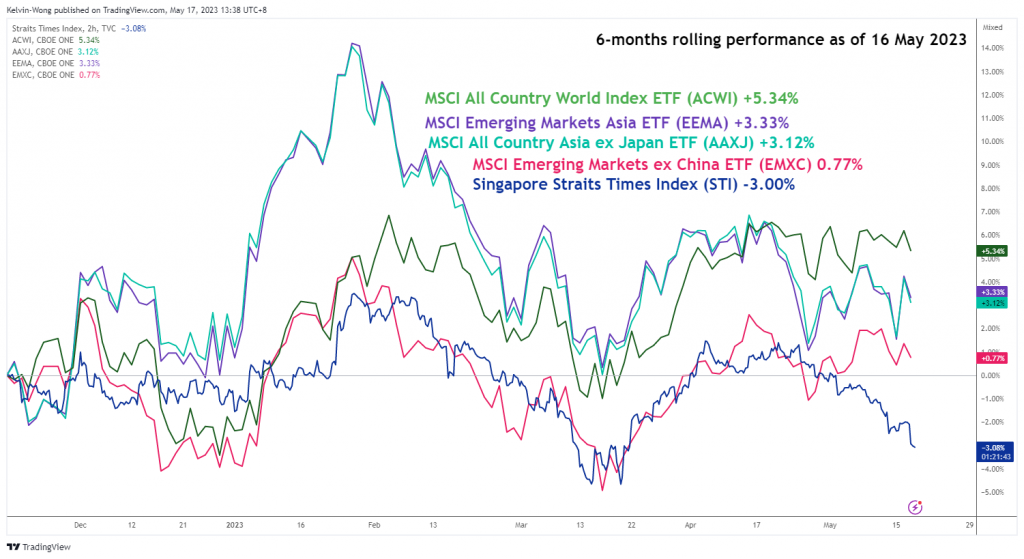

As ações de Singapura, medidas pelo índice de referência Straits Times Index (STI), tiveram um desempenho inferior em relação ao resto do mundo, à região asiática e aos mercados emergentes regionais.

Para um desempenho contínuo de seis meses a partir de 16 de maio de 2023, o STI registou uma perda de -3.00% versus ganhos observados no MSCI All Country World Index (+5.34%), MSCI Emerging Markets Asia (+3.33%), MSCI Todos os países da Ásia, exceto Japão (+3.12%) e MSCI Emerging Markets, ex-China (+0.77%).

Fig 1: Desempenho contínuo de 6 meses do Strait Times Index de Cingapura em comparação com o resto do mundo em 16 de maio de 2023

(Fonte: TradingView, clique para ampliar o gráfico)

Assim, se a procura interna da China continuar a vacilar nos próximos meses sem uma orientação de política monetária acomodatícia mais agressiva por parte do PBoC, o STI de Singapura poderá continuar a registar potenciais pressões negativas adicionais no segundo semestre de 2023.

Com base nas lentes da análise técnica, o STI foi negociado abaixo da sua média móvel chave de 200 dias durante cinco dias consecutivos nesta conjuntura e está agora a actuar como uma resistência em torno de 3,255 com o suporte intermédio a observar em 3,090 (o mínimo oscilante área de 14 de março de 2023) seguido pelo suporte de faixa principal de 3,040 em vigor desde o mínimo de 14 de maio de 2021.

Análise técnica do MSCI Cingapura – Mais pressão negativa potencial de curto prazo abaixo do MA de 200 dias

Figura 2: Tendência de Cingapura 30 em 17 de maio de 2023 (Fonte: TradingView, clique para ampliar o gráfico)

Acumulado no mês de maio de 2023, o Índice Singapura 30 (um proxy para os futuros do MSCI Singapura) registou uma perda de -4.5%, a sua queda mensal mais acentuada em quase um ano. No longo prazo, o Índice está preso numa configuração de intervalo secular de longo prazo em vigor desde o máximo de novembro de 2020 de 392.35, com o risco de um novo teste no seu suporte de intervalo secular de longo prazo em 270.40 nos próximos meses, com base no seu trajetória atual (ver gráfico mensal).

No curto prazo (ver gráfico de 4 horas), as ações dos preços registaram um declínio acentuado em cascata desde a quebra abaixo da sua média móvel chave de 200 dias na terça-feira, 16 de maio, atuando agora como uma resistência em torno de 295.77.

Uma pequena recuperação não pode ser descartada devido a esse movimento descendente acentuado, mas a pequena fase de tendência descendente em vigor desde o máximo de 4 de abril de 315.06 permanece intacta, reforçada pelas condições de baixa observadas no indicador de tendência MACD de 4 horas.

O suporte intermediário a ser observado será em 285.70. No entanto, a folga acima da resistência principal de curto prazo de 295.77 anula o tom de baixa para ver a próxima resistência a chegar a 299.40.

O conteúdo é apenas para fins de informação geral. Não é um conselho de investimento ou uma solução para comprar ou vender valores mobiliários. As opiniões são dos autores; não necessariamente da OANDA Business Information & Services, Inc. ou de qualquer uma de suas afiliadas, subsidiárias, executivos ou diretores. Se você gostaria de reproduzir ou redistribuir qualquer conteúdo encontrado no MarketPulse, um premiado forex, commodities e análise de índices globais e serviço de site de notícias produzido pela OANDA Business Information & Services, Inc., acesse o feed RSS ou entre em contato conosco em info@marketpulse.com. Visita https://www.marketpulse.com/ para saber mais sobre o ritmo dos mercados globais. © 2023 OANDA Business Information & Services Inc.

Últimos posts de Kelvin Wong (ver todos)

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoAiStream. Inteligência de Dados Web3. Conhecimento Amplificado. Acesse aqui.

- Cunhando o Futuro com Adryenn Ashley. Acesse aqui.

- Compre e venda ações em empresas PRE-IPO com PREIPO®. Acesse aqui.

- Fonte: https://www.marketpulse.com/indices/msci-singapore-under-downside-pressure-from-weak-external-demand-china/kwong

- :tem

- :é

- :não

- :onde

- 1

- 14

- 15 anos

- 15%

- 17

- 2020

- 2021

- 2022

- 2023

- 30

- 40

- 49

- 7

- 70

- 77

- 9

- a

- Sobre

- acima

- Acesso

- ações

- atividades

- Adição

- endereço

- Adotando

- adverso

- conselho

- Afiliados

- Depois de

- contra

- agressivo

- Todos os Produtos

- an

- análise

- e

- qualquer

- abordagem

- Abril

- SOMOS

- ÁREA

- por aí

- AS

- Ásia

- asiático

- At

- AGOSTO

- autor

- autores

- avatar

- média

- prêmio

- longe

- Bank

- bancos

- baseado

- BE

- grosseiro

- ser

- abaixo

- referência

- ambos

- ressalto

- Caixa

- Breakdown

- de base ampla

- Bulls

- negócio

- mas a

- comprar

- by

- CAN

- não podes

- central

- Banco Central

- Bancos Centrais

- de cores

- China

- Chinas

- chinês

- clique

- COM

- combinação

- vinda

- Mercadorias

- condições

- conduzido

- Configuração

- Conexão de

- consecutivo

- Consenso

- conservador

- Contacto

- conteúdo

- continuar

- continua

- contração

- países

- país

- cursos

- Atual

- dados,

- dias

- Rejeitar

- deflacionário

- Demanda

- desenvolvido

- Administração

- Doméstico

- desvantagem

- dois

- Econômico

- Crescimento econômico

- indicadores econômicos

- Eletrônicos

- Elliott

- embarcar

- emergente

- mercados emergentes

- prolongar

- episódio

- Equities

- estimativas

- Éter (ETH)

- exchange

- vasta experiência

- especialista

- exportar

- exportações

- externo

- Facilidade

- Cair

- financeiro

- Encontre

- fluxo

- seguido

- Escolha

- estrangeiro

- divisas

- forex

- encontrado

- recentes

- da

- fundo

- fundamental

- mais distante

- futuros

- Ganhos

- PIB

- crescimento do PIB

- Geral

- Global

- Economia Global

- mercados globais

- bens

- Growth

- Metade

- Ter

- Alta

- Contudo

- HTTPS

- if

- Impacto

- in

- inação

- Inc.

- índice

- indicado

- Indicador

- indicadores

- Índices

- industrial

- Produção industrial

- INFORMAÇÕES

- Instituto

- Nível intermediário

- investimento

- IT

- ESTÁ

- Japão

- Kelvin

- Chave

- maior

- Sobrenome

- mais recente

- conduzir

- principal

- empréstimo

- Lente

- níveis

- como

- Liquidez

- longo prazo

- fora

- Baixo

- MACD

- Macro

- principal

- de grupos

- fabrica

- Março

- marcado

- mercado

- perspectivas de mercado

- pesquisa de mercado

- MarketPulse

- Mercados

- materiais

- max-width

- Posso..

- menor

- MLF

- Moda

- Segunda-feira

- Monetário

- Política monetária

- Mês

- mensal

- mês

- mais

- movimento

- em movimento

- média móvel

- MSCI

- necessariamente

- você merece...

- Cria

- negativo

- território negativo

- notícias

- Próximo

- Novembro

- agora

- numeroso

- of

- oficiais

- on

- ONE

- contínuo

- só

- Opiniões

- or

- A Nossa

- Fora

- Outlook

- saída

- Acima de

- Parceiros

- apaixonado

- passado

- PBOC

- atuação

- perspectivas

- fase

- essencial

- Lugar

- platão

- Inteligência de Dados Platão

- PlatãoData

- por favor

- pmi

- Privacidade

- posicionamento

- POSTAGENS

- potencial

- potencialmente

- pressão

- anterior

- preço

- Prévio

- Produzido

- Produção

- Produtos

- fornecendo

- procuração

- aquisitivo

- fins

- Q1

- Q2

- alcance

- Taxa

- Leia

- Leitura

- recentemente

- gravado

- região

- regional

- reforçar

- permaneceu

- permanece

- Denunciar

- representado

- pesquisa

- Resistência

- DESCANSO

- varejo

- Vendas no Varejo

- Reversão

- Risco

- rolando

- rss

- governado

- vendas

- Segundo

- setor

- Valores mobiliários

- Vejo

- visto

- vender

- senior

- serviço

- Serviços

- vários

- compartilhando

- assistência técnica de curto e longo prazo

- Sinais

- desde

- Singapore

- Cingapura

- local

- Desacelere

- solução

- fonte

- especializando

- Status

- Ainda

- estoque

- Mercado de ações

- Estrategista

- tal

- sugerir

- Sugere

- ajuda

- Balanço

- Interruptor

- Torneira

- visadas

- Dados Técnicos:

- Análise Técnica

- dez

- prazo

- território

- do que

- que

- A

- o mundo

- isto

- milhares

- aperto

- vezes

- para

- TOM

- negociadas

- Traders

- Trading

- TradingView

- Training

- trajetória

- Trend

- desencadear

- Terça-feira

- VIRAR

- para

- único

- us

- utilização

- v1

- Contra

- Visite a

- Assistir

- Onda

- BEM

- qual

- precisarão

- vitória

- com

- dentro

- sem

- Wong

- mundo

- o pior

- seria

- ano

- anos

- Você

- zefirnet

- zero