Tl;dr: Futuros perpétuos são instrumentos financeiros que se tornaram cada vez mais populares no espaço de criptomoedas. A Coinbase demonstra uma hipotética estratégia neutra delta simples que aproveita as taxas de financiamento positivamente distorcidas no mercado de futuros perpétuos para obter um alto retorno sobre o investimento.

Pela equipe de pesquisa quantitativa da Coinbase Data Science

Estratégia de negociação sistemática

Uma estratégia de negociação sistemática é uma forma mecânica de negociação que visa explorar certos aspectos das ineficiências do mercado para atingir as metas de investimento. Essas estratégias empregam negociações disciplinadas e baseadas em regras que podem ser facilmente testadas com dados históricos de mercado. A negociação baseada em regras segue metodologias de negociação rigorosas e predefinidas que não são afetadas pelas condições do mercado.

A negociação sistemática é uma área de investimento totalmente desenvolvida que abrange uma ampla gama de estratégias e classes de ativos. Com o crescente mercado de criptomoedas, no qual milhares de tokens estão sendo negociados e as ofertas de derivativos estão sendo expandidas, a negociação sistemática desempenhará um papel importante no investimento baseado em metas com alocação de capital eficiente e gerenciamento de risco rigoroso. Nesta peça, exploramos uma estratégia neutra delta para demonstrar os blocos de construção básicos da negociação sistemática.

Negociação à vista: Compra ou venda de ativos que resulte em sua imediata transferência de propriedade. Para negociação à vista de criptomoedas, pode-se comprar ou vender ativos criptográficos diretamente por meio de troca centralizada, corretora de varejo ou trocas descentralizadas. (Por exemplo: Coinbase Prime, Câmbio Coinbase)

Negociação de Derivativos: Derivativos são contratos financeiros cujos valores dependem dos ativos subjacentes. Esses contratos são estabelecidos entre duas partes e podem ser negociados em uma bolsa centralizada/descentralizada ou em balcão (OTC). Um contrato futuro, um dos derivativos mais populares, obriga as partes a transacionar um ativo subjacente em uma data futura a um preço predeterminado. Derivativos, como futuros, são instrumentos financeiros altamente regulamentados. Por exemplo, nos Estados Unidos, a CFTC regulamentou o mercado de derivativos, incluindo futuros de commodities, opções e mercado de swaps, bem como mercados de balcão.

Delta e Delta Neutro: O delta mede a taxa de variação do preço do contrato derivativo em relação às variações no preço do ativo subjacente. Para o próprio ativo subjacente S, é chamado delta um porque a taxa de variação de S em relação a si mesmo é 1. Os contratos futuros que acompanham de perto o ativo subjacente são aproximadamente delta um. Para alcançar um portfólio delta neutro, pode-se tomar posições de compensação nos mercados spot e de derivativos para construir um portfólio com um delta global igual a zero. A carteira delta zero/neutro não está sujeita a movimentos de preços subjacentes.

Os futuros perpétuos tornaram-se uma maneira popular de negociar ativos de criptografia. Ao contrário dos futuros tradicionais que têm vencimentos e datas de entrega ou liquidação associadas, os futuros perpétuos não expiram. Esses instrumentos são liquidados periodicamente à vista com pagamento de taxa de captação e não há entrega efetiva dos ativos subjacentes. Os futuros perpétuos devem ser fechados para sair ou mantidos indefinidamente.

Os futuros perpétuos têm seu valor atrelado aos ativos subjacentes que eles rastreiam com um mecanismo de pagamento de financiamento embutido no contrato. Ele permite que os investidores tomem facilmente posições direcionais sem se preocupar com a entrega física dos ativos subjacentes. Os futuros perpétuos têm várias vantagens: é fácil assumir posições longas ou curtas, os contratos podem ter alta alavancagem e não há vencimento para o contrato – eliminando a necessidade de rolar futuros.

Usaremos dois cenários para ilustrar como funciona o mecanismo de pagamento de financiamento:

- Quando os futuros perpétuos são negociados com um prêmio em relação aos preços à vista, a taxa de financiamento é positiva. Os traders de futuros longos pagarão à contraparte curta um valor de financiamento proporcional à taxa de financiamento determinada pela bolsa.

- Quando os futuros perpétuos são negociados com desconto em relação aos preços à vista, a taxa de financiamento é negativa. Os traders de futuros curtos pagarão à contraparte comprada.

Apenas para fins ilustrativos.

Conforme ilustrado acima, quanto maior o preço futuro diverge do preço à vista, maior o pagamento de financiamento será trocado sob um limite de fixação das bolsas. É uma maneira eficaz de equilibrar a oferta e a demanda no mercado de futuros e, portanto, manter os futuros firmemente ancorados aos ativos subjacentes.

Com base nas discussões acima, exploramos uma estratégia sistemática de negociação neutra delta que monetiza a rica taxa de financiamento no mercado de futuros perpétuos. É necessária uma configuração de uma etapa das posições iniciais e nenhum reequilíbrio adicional é necessário. Primeiro, tomamos uma posição longa no ativo subjacente e, ao mesmo tempo, uma posição curta no futuro perpétuo com o mesmo nocional. Dado que o preço de um futuro perpétuo segue de perto seu ativo subjacente, a posição líquida é neutra em delta e tem pouca exposição ao movimento de preço dos ativos subjacentes. A estratégia extrai seu desempenho dos pagamentos da taxa de financiamento, uma vez que está no lado curto do mercado perpétuo.

Abaixo está como ele pode ser configurado com BTC e BTC-PERP com alavancagem de 2x:

- Depositar USD Y valor como garantia

- BTC longo com nocional 2xY

- BTC-PERP curto com nocional 2xY

- A cada 1 hora, a posição coleta ou paga o financiamento em 2xY Posição BTC-PERP.

Aqui está um exemplo de um desempenho de um período:

Um trader abre uma posição longa no Bitcoin. O preço de abertura foi de US$ 9,910 e o tamanho da posição foi de 2 BTC. O trader, ao mesmo tempo, abre uma posição curta no BTC-PERP em US$ 10,000 e com tamanho de posição 2*9,910/10,000 = 1.982.

Se o preço do Bitcoin aumentar para 12,500 USD e o BTC-PERP aumentar para 12,613, o lucro não realizado da posição BTC será 2*(12,500–9,910) = 5,180, e a perda não realizada da posição BTC-PERP será -1.982*(12,613– 10,000) = -5,180. O lucro e a perda compensam-se muito bem. Durante o mesmo período, se assumirmos uma taxa de financiamento de 0.3%, cobraremos um pagamento de 10,000 * 1.982 * 0.3% = 59.5. Com pagamentos periódicos de financiamento, a estratégia se acumula ao longo do tempo.

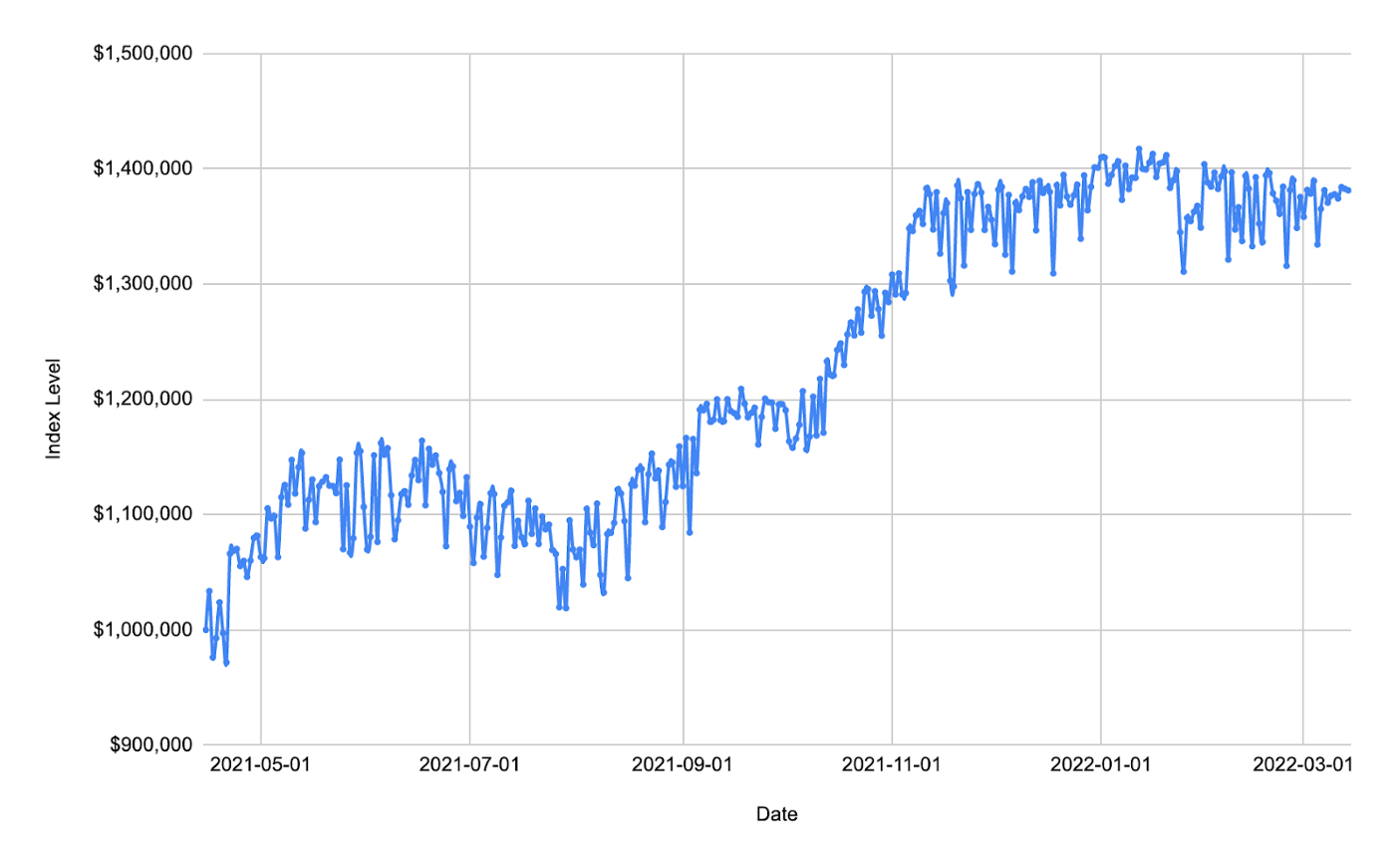

Em nosso backtest, depositamos USD $ 1MM como nossa garantia e, em seguida, entramos em posições longas de BTC e posições curtas de BTC-PERP com o mesmo valor nocional. Dado que a estratégia tem risco mínimo para a flutuação do preço subjacente, podemos alavancar nossas posições em 10x e o índice de alavancagem permanece estável durante o período com risco insignificante de auto-desalavancagem/liquidação. Com um holding period de aproximadamente 1 ano, a estratégia teve um retorno de ~40%.

Fonte de dados: Coinbase e FTX

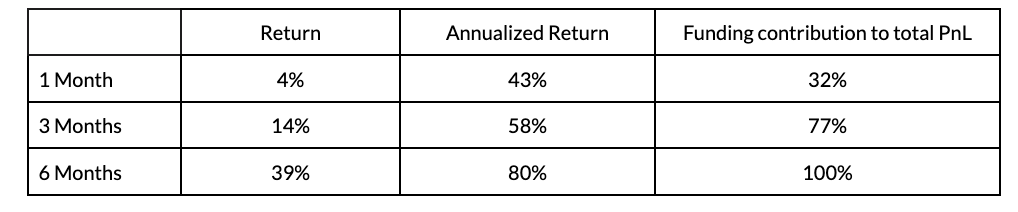

Para confirmar o desempenho alcançado, foram realizados backtests com diferentes períodos de permanência e diferentes datas de entrada/saída: 1 mês, 3 meses e 6 meses. A tabela abaixo mostra as métricas medianas relacionadas a esses backtests:

Fonte de dados: Coinbase e FTX

Das simulações acima, quanto maior o período de detenção, maior o retorno anualizado.

Acabamos de demonstrar uma estratégia de negociação sistemática com BTC spot e futuros perpétuos. É uma estratégia básica que requer apenas a configuração inicial de posições à vista e de derivativos; nenhum gerenciamento de posição ativo adicional é necessário antes do fechamento. Para tornar a estratégia mais robusta, pode-se elaborar regras de negociação adicionais para gerenciamento de risco em cenários de estresse de mercado. Também será interessante explorar ideias sobre como executar regras de negociação mais dinâmicas que ajustem a taxa de alavancagem para aumentar o retorno.

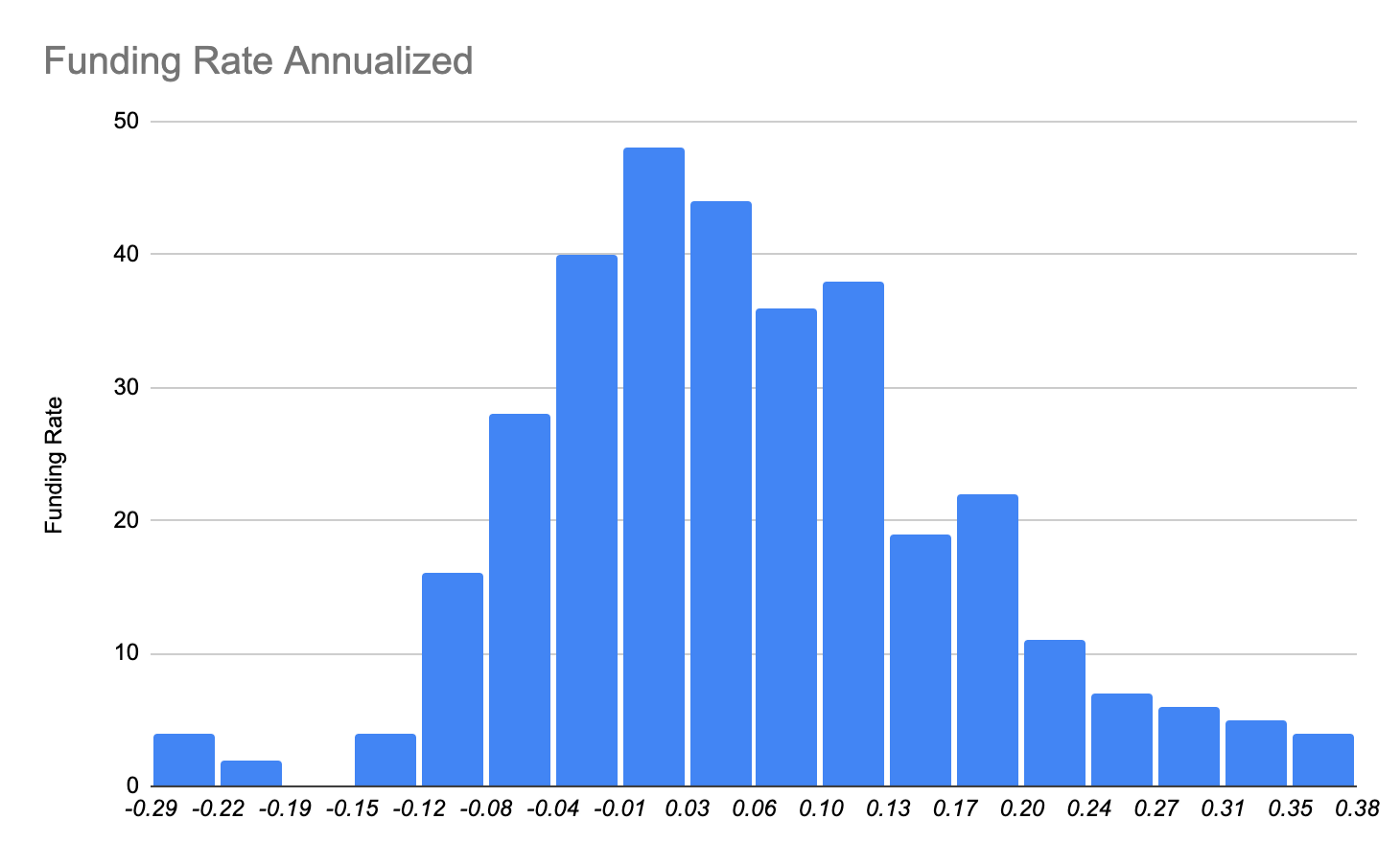

O núcleo da estratégia é a arbitragem de financiamento entre o mercado de futuros perpétuos e os empréstimos em moeda fiduciária. Abaixo, analisamos mais detalhadamente as distribuições das taxas de captação no mercado futuro. A taxa está concentrada no balde em torno de 2%, o que pode ser pensado como uma taxa de equilíbrio. Mas há uma longa cauda distorcida positiva que contribui para o desempenho de nossa estratégia.

Fonte de dados: FTX

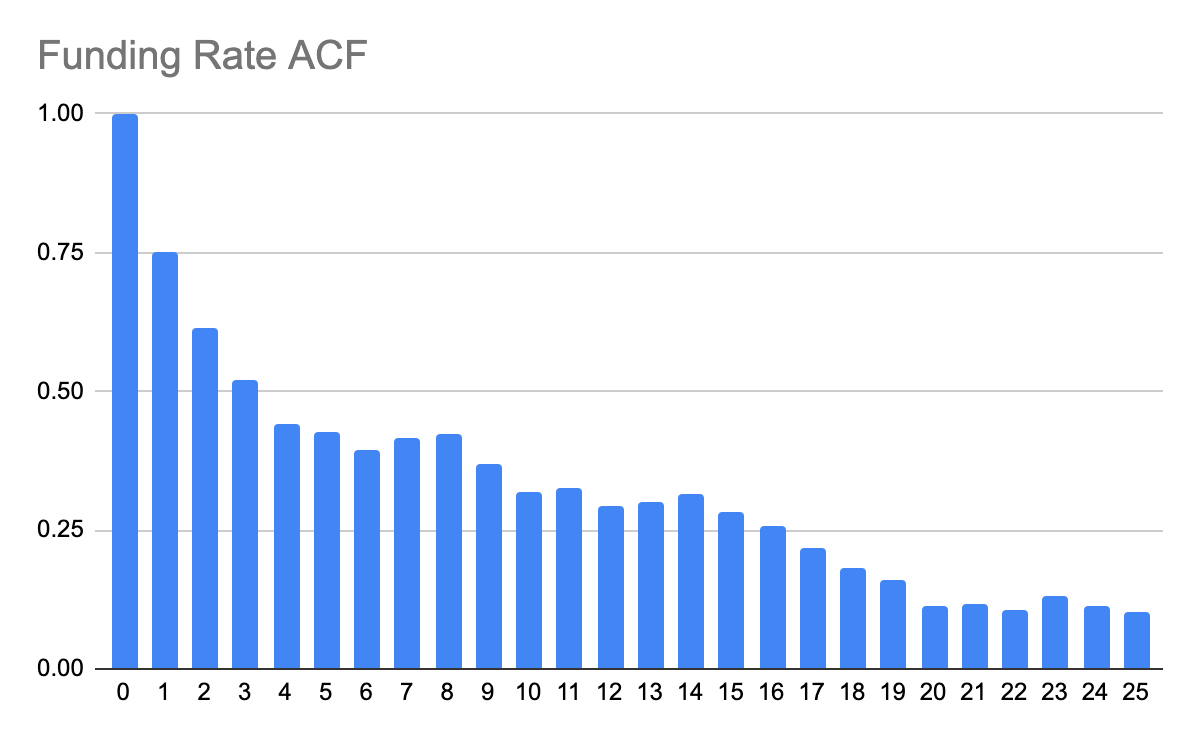

Abaixo também analisamos a função de autocorrelação (ACF) da taxa de financiamento para entender como as observações passadas estão correlacionadas com as ocorrências futuras. Fica claro pelo autocorrelograma abaixo que a própria taxa de financiamento apresenta correlação serial até cerca de 20 dias.

Fonte de dados: FTX

Também é interessante ver como a taxa de financiamento e os preços spot estão relacionados. É evidente no gráfico abaixo que, quando os preços à vista sobem rapidamente, o mesmo ocorre com a taxa de financiamento. E o inverso também se aplica.

Fonte de dados: Coinbase e FTX

Quando os pontos estão aumentando rapidamente, os seguidores de tendências estão perseguindo o mercado, possivelmente com posições alavancadas no mercado futuro. A demanda por financiamento no mercado futuro eleva os custos de financiamento. Quando o mercado sofre uma retração, há menos apetite por financiamento, então os custos de financiamento diminuem e podem até ficar negativos.

Risco de execução para compensação delta PnL. Demonstramos uma estratégia neutra delta para a qual se espera que o PnL da perna à vista e a perna de futuros perpétuos sejam compensados entre si. Muitas vezes, os preços entre spot e futuros podem divergir e causar delta PnL não trivial. Isso pode ser mitigado entrando/existindo das posições gradualmente em tamanhos relativamente pequenos.

Custo de derrapagem, o preço efetivo pago/recebido quando a Coinbase executa ordens contra uma bolsa ou DEX. Quando o tamanho do pedido é grande em comparação com a profundidade do livro de pedidos, algoritmos de negociação avançados são necessários para mitigar o custo de derrapagem.

Risco de taxa de financiamento, a taxa de financiamento é estocástica. Pode flutuar acima/abaixo de zero. Quando a taxa cai abaixo de zero, a estratégia tem um desempenho inferior. Os mercados históricos mostraram uma distribuição de taxas de financiamento positivamente enviesada. No entanto, não há garantia de seu caminho no futuro.

Risco de alavancagem, autodesalavancagem/liquidação. Para ter um retorno considerável, a estratégia deve ser alavancada. Dado que a estratégia é neutra em delta, é seguro executar alavancagem de 10x em condições normais de mercado. No entanto, em um mercado estressado, quando o preço à vista e o preço do futuro perpétuo divergem por um período prolongado de tempo, a estratégia apresenta risco de auto-alavancagem ou mesmo liquidação, o que pode resultar em perdas de capital significativas.

Demonstramos como executar uma estratégia de negociação sistemática no mercado de criptomoedas com uma configuração básica de uma etapa. O comércio sistemático de criptomoedas é um território inexplorado no qual muitas das estratégias existentes nos mercados financeiros tradicionais podem ser igualmente aplicáveis. No entanto, com inovações provenientes de diferentes ângulos (por exemplo, bolsas descentralizadas, pools de liquidez, empréstimos/empréstimos DeFi), muitas novas oportunidades e possibilidades surgem como resultado. Nós, como parte da equipe de Pesquisa Quantitativa de Ciência de Dados, pretendemos desenvolver e pesquisar neste espaço a partir de uma perspectiva quantitativa que possa ser usada para impulsionar novos produtos Coinbase.

Você pode rastrear os mercados spot e de derivativos de criptomoedas com Coinbase Prime analytics, um conjunto de recursos de dados de mercado focados em instituições que fornecem análises históricas e em tempo real para mercados spot e derivativos de criptomoedas. Sendo elegantes e fáceis de usar, os recursos de análise do Coinbase Prime fornecem um kit de ferramentas de análise abrangente criado para atender às necessidades de investidores sofisticados e participantes do mercado.

A equipe gostaria de agradecer a Guofan Hu e Nabil Benbada por suas contribuições para esta pesquisa.

- Bitcoin

- blockchain

- conformidade do blockchain

- conferência blockchain

- coinbase

- coinbase-eng

- Coingenius

- Consenso

- conferência de criptografia

- crypto mining

- criptomoedas

- Descentralizada

- DeFi

- Ativos Digitais

- ethereum

- aprendizado de máquina

- token não fungível

- platão

- platão ai

- Inteligência de Dados Platão

- Platoblockchain

- PlatãoData

- jogo de platô

- Polygon

- prova de participação

- A base de moedas

- W3

- zefirnet