O mercado Bitcoin está trabalhando duro para manter os mínimos da atual faixa de negociação estabelecida desde a liquidação em meados de maio. O mercado negociou até uma nova baixa local de US$ 28,993 no início da semana, antes de se recuperar para estabelecer uma alta intradiária de US$ 35,487.

À medida que o poder de hash de mineração continua a cair da rede durante a maior migração de hardware de mineração da história, os detentores de Bitcoin em todo o mercado parecem ter capitulado nos mínimos mais uma vez. O mercado registou as maiores perdas absolutas da história e exploramos o corte transversal do mercado mais afetado.

Esta semana também avaliamos a dinâmica geral da demanda relacionada a instituições como o GBTC da Grayscale, vários produtos ETF e o saldo de moedas na Coinbase.

Segunda Rodada de Capitulação

Depois de quebrar novos recordes de perdas absolutas denominadas em dólares em maio, o mercado capitulou mais uma vez esta semana, realizando um novo ATH de US$ 3.45 bilhões em perdas. As perdas são realizadas na cadeia quando uma moeda que foi movida pela última vez (UTXO criada) a preços mais elevados é gasta novamente a preços mais baixos (UTXO destruída), assumindo que foi vendida com prejuízo. Observe que, à medida que a valorização do mercado Bitcoin aumenta, são possíveis valores absolutos maiores de lucros e perdas em dólares.

O que isso significa é que um volume muito grande de moedas que estavam debaixo d'água foi gasto esta semana. Observe que quase todos os detentores de longo prazo obtêm lucro e seus gastos compensam cerca de US$ 383 milhões em perdas líquidas (a perda total realizada foi de US$ 3.833 bilhões!). Atualmente, apenas 2.44% da oferta circulante é detida por LTHs com perdas não realizadas.

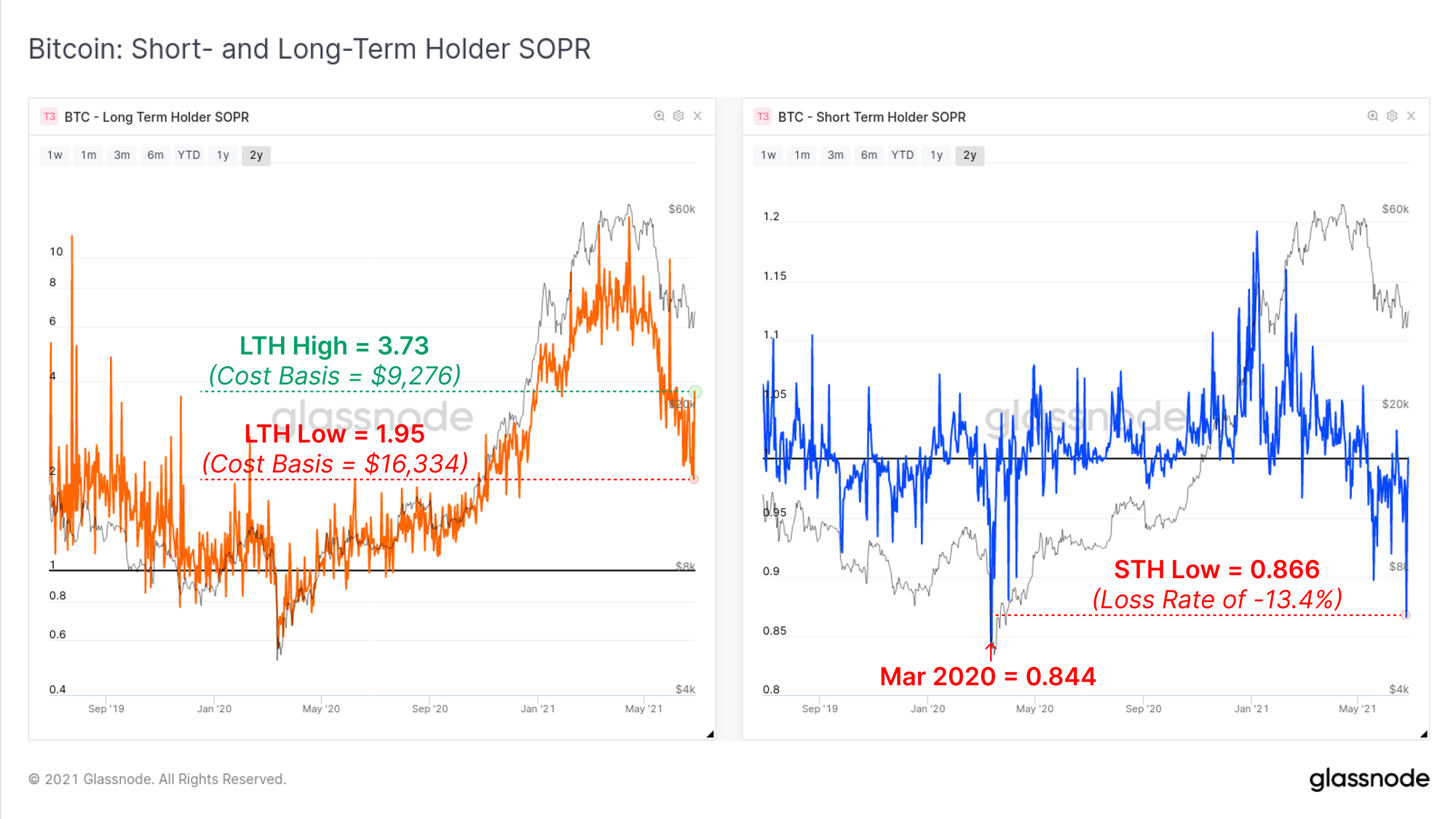

Numa base mais relativa, podemos olhar para o Spent Output Profit Ratio (SOPR) para observar como esta segunda capitulação se compara numa base relativa. Analisamos as métricas SOPR para dois grupos, detentores de longo e curto prazo. Estas duas métricas têm o mesmo cálculo, mas precisam de interpretações ligeiramente diferentes:

- Titular de longo prazo SOPR (esquerda, laranja) pode ser considerado como o múltiplo de lucro realizado, já que os LTHs geralmente estão no verde. Um valor LTH-SOPR de 1.95 significa que, no agregado, os detentores de longo prazo realizaram lucros de 195% (uma base de custo médio em torno de US$ 16.3 mil a preços atuais).

- Titular de Curto Prazo SOPR (direita, azul) ggeralmente oscila em torno de um valor de 1.0 como resultado de moedas movidas recentemente serem gastas novamente durante a volatilidade do mercado. Cair para valores bem abaixo de 1.0 (e mantê-los) indica que perdas significativas são realizadas por esta coorte.

A ação negativa dos preços desta semana parece ter criado pânico tanto nos LTHs quanto nos STHs, conforme demonstrado pela volatilidade no LTH-SOPR e na profunda capitulação no STH-SOPR. Os STHs registaram perdas apenas ligeiramente inferiores às do evento de capitulação de Março de 2020. Os LTHs estavam dispostos a gastar moedas com uma base de custo médio oscilando entre US$ 9.2 mil e US$ 16.3 mil esta semana, sugerindo um alto grau de incerteza.

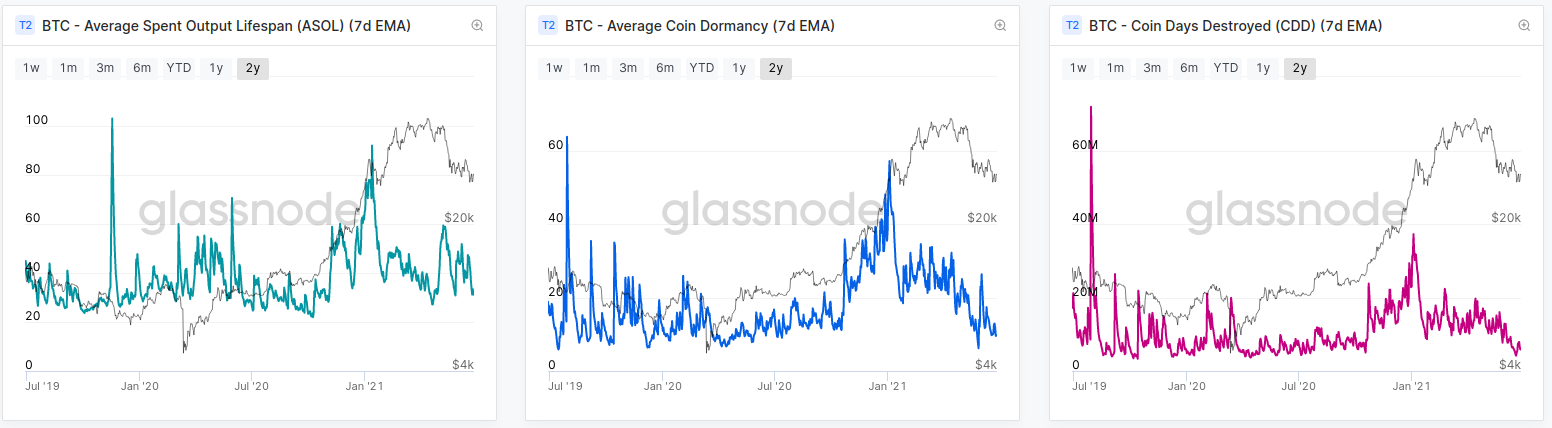

No entanto, apesar de algumas evidências de que os LTHs que gastaram moedas estavam vendendo em pânico, quase todas as métricas baseadas na “vida útil” que rastreiam a idade das moedas continuam a cair em direção aos níveis anteriores à alta. Uma maneira de interpretar as informações acima é:

- Alguns LTHs gastaram suas moedas durante a volatilidade do mercado, provavelmente em pânico com base no spread da base de custos.

- A maioria dos LTHs não gastou suas moedas e, portanto, a idade média das moedas que estavam em movimento permanece muito jovem (apesar do mercado ter registado perdas líquidas de 3.45 mil milhões de dólares).

- A pressão de venda é em grande parte STHs que detêm quase inteiramente moedas com perdas não realizadas. 23.5% de toda a oferta circulante pertence a STHs e está subaquática, em comparação com 3.4% que são lucrativos.

Pressão de venda do mineiro

À medida que ocorre a maior migração do poder de hash do Bitcoin na história, o mercado tem especulado sobre a magnitude da pressão de venda dos mineradores que pode estar criando ventos contrários para os preços. Existem dois fatores principais que podem estar impulsionando um aumento na pressão de venda da mineradora:

- Declínio dramático na receita para a recente redução de preços de aproximadamente 50%, levando à venda de mais moedas para cobrir os mesmos custos denominados em moeda fiduciária.

- Despesas logísticas e riscos incorridos pelos mineradores para realocar ou liquidar equipamentos de mineração, necessitando da liquidação do BTC mantido em seus tesouros. É provável que essas despesas continuem por alguns meses.

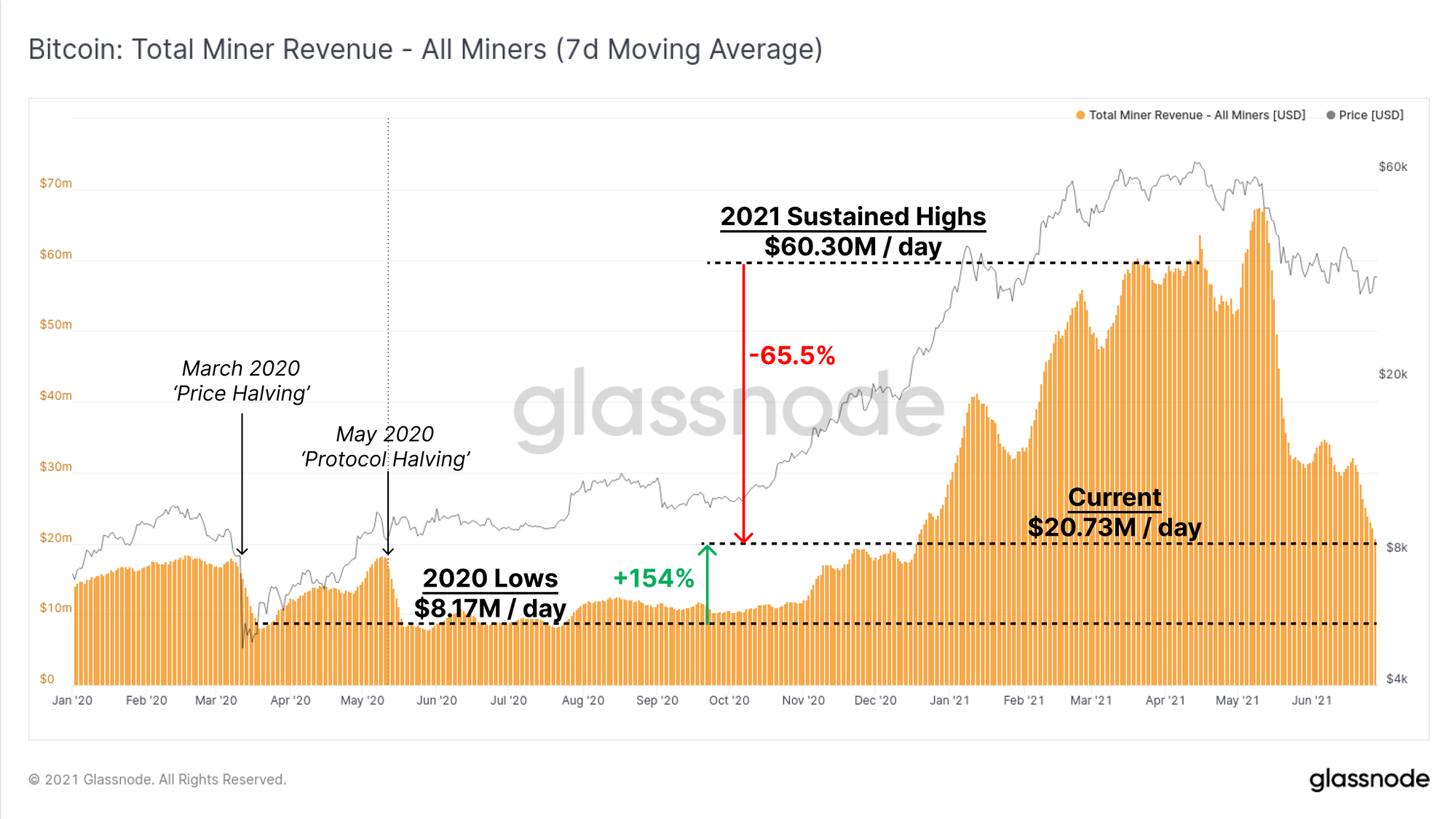

Para iniciar nossa análise, podemos avaliar a mudança na receita agregada da mineradora (7DMA). Isto demonstra que o mercado mineiro registou um declínio de aproximadamente 65.5% nas receitas desde os níveis sustentados em Março e Abril. A receita média de mineração de 7 dias atualmente está em torno de US$ 20.73 milhões/dia, o que, no contexto, ainda é 154% maior do que era na época das reduções consecutivas pela metade em 2020.

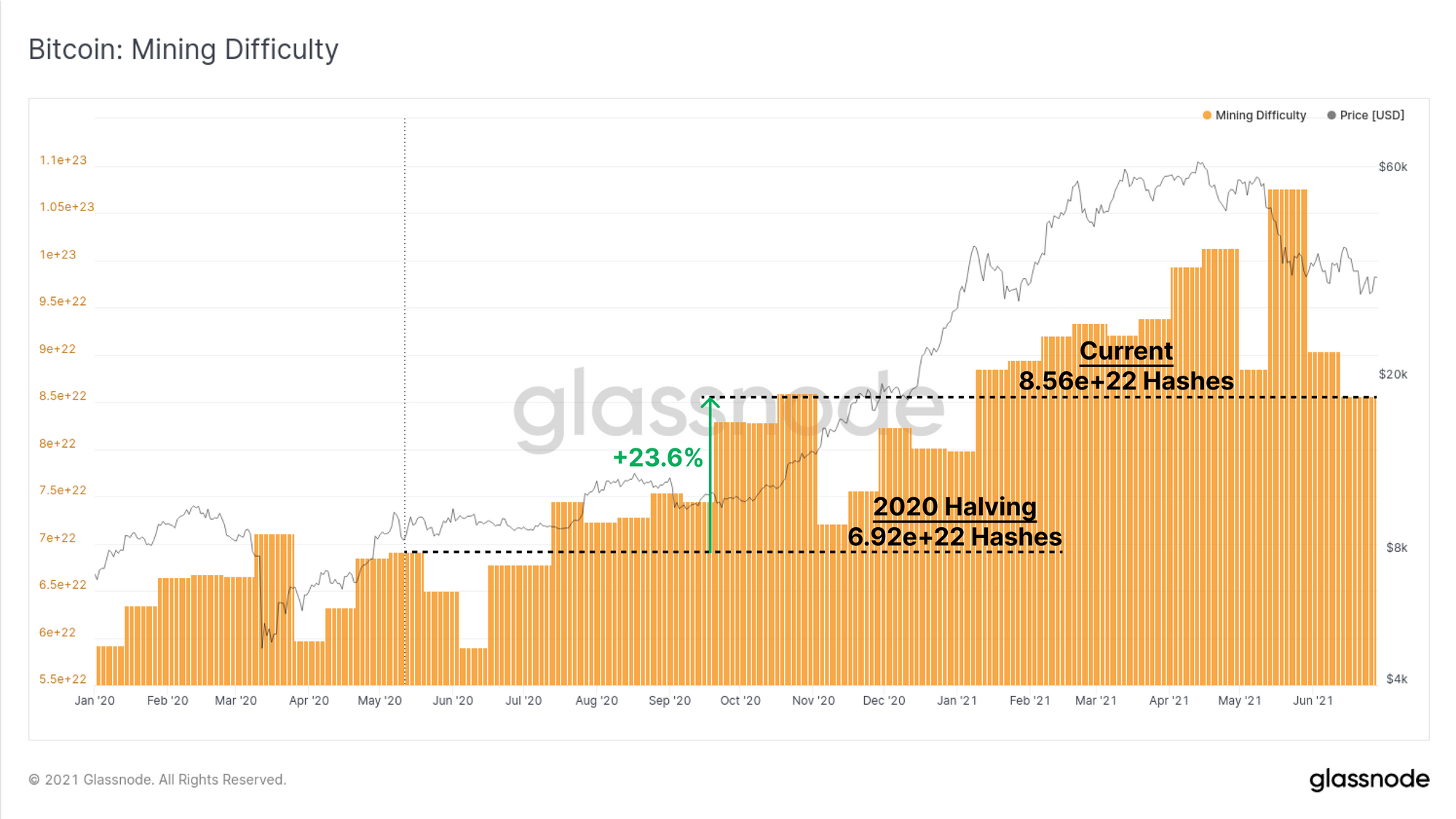

Durante o mesmo período, a dificuldade de mineração aumentou apenas 23.6%. A incompatibilidade entre receitas e dificuldade é principalmente resultado da escassez global de semicondutores que limitou a capacidade dos mineiros de expandir as suas operações. Na prática, isto significa que a mineração de Bitcoin foi excepcionalmente lucrativa ao longo de 2021, e que algum hardware de mineração que de outra forma estaria obsoleto permanece lucrativo. Isso significa que menos moedas precisam ser vendidas para cobrir os custos e as reservas do tesouro dos mineiros podem ser acumuladas.

O quebra-cabeça da mineração de Bitcoin é 23.6% mais difícil, apesar das receitas terem aumentado 154% em uma média de 7 dias. Como uma grande proporção do poder de hash está atualmente off-line e em trânsito, o próximo ajuste de dificuldade é estimado em -25%. Como tal, os mineradores que permanecerem operacionais provavelmente se tornarão ainda mais lucrativos nas próximas semanas, a menos que o preço seja corrigido ainda mais ou a migração do poder de hash volte a ficar online.

Isto indica em grande parte que é pouco provável que os mineiros que estão em operação exerçam vendas compulsórias excessivas (Ponto 1) e, portanto, é mais provável que os mineiros chineses que liquidam títulos do tesouro sejam a fonte dominante de venda (Ponto 2).

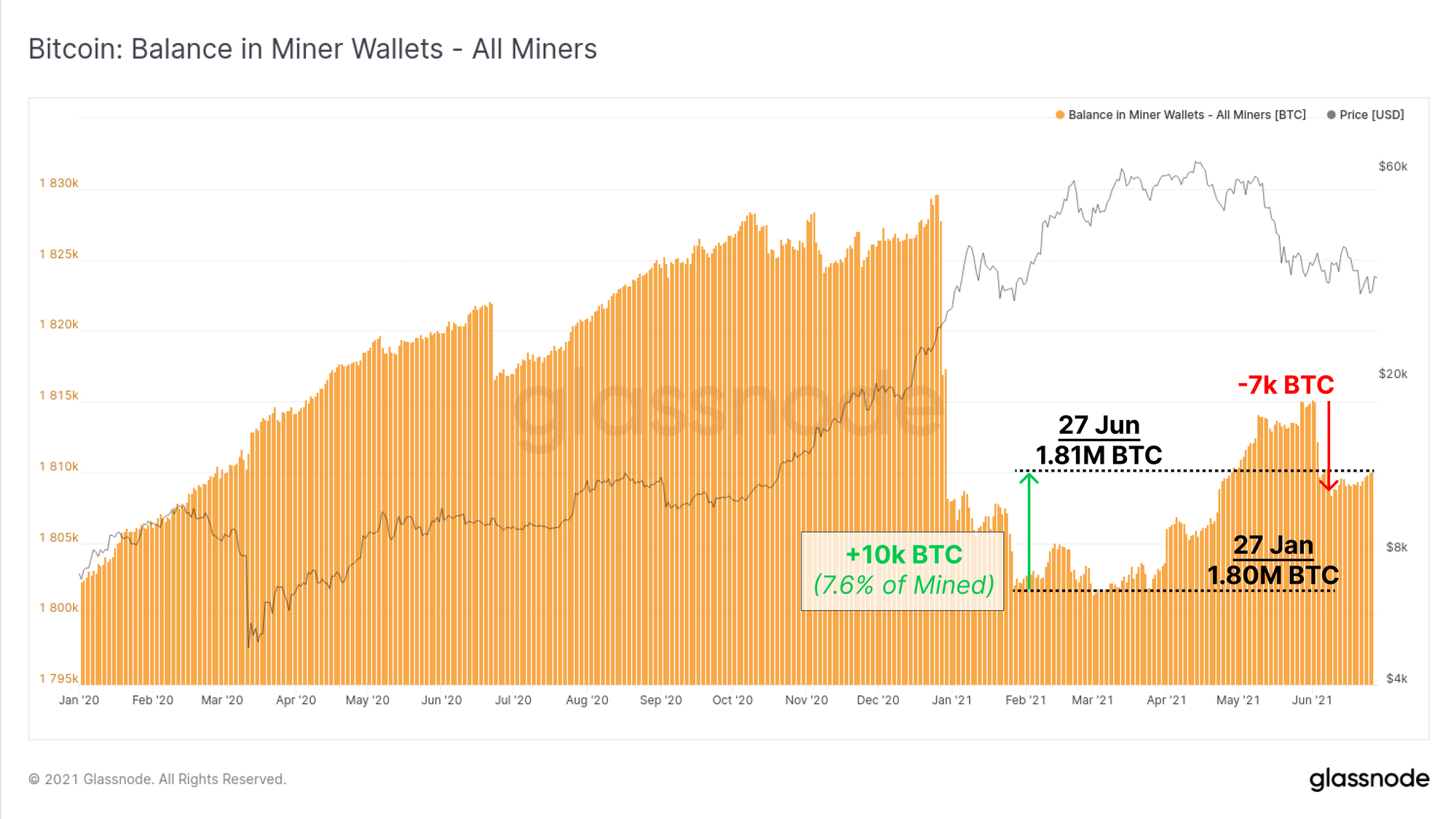

Assim, a segunda questão é se os mineiros estão a liquidar os seus tesouros para cobrir os riscos e custos incorridos para realocar o poder de hash. Aqui damos uma olhada no saldo agregado mantido nas carteiras dos mineradores e vemos que, no total, os mineradores adicionaram 10 mil BTC aos seus tesouros desde a baixa de 27 de janeiro. Isto representa 7.6% de todas as moedas extraídas desde então e indica que os mineiros geralmente distribuíram 92.4% das suas moedas durante este período.

Também podemos ver um gasto geral de 7 mil BTC ocorrido no início de junho, que pode muito bem ser um minerador ou um conjunto de mineradores liquidando moedas em preparação para a migração.

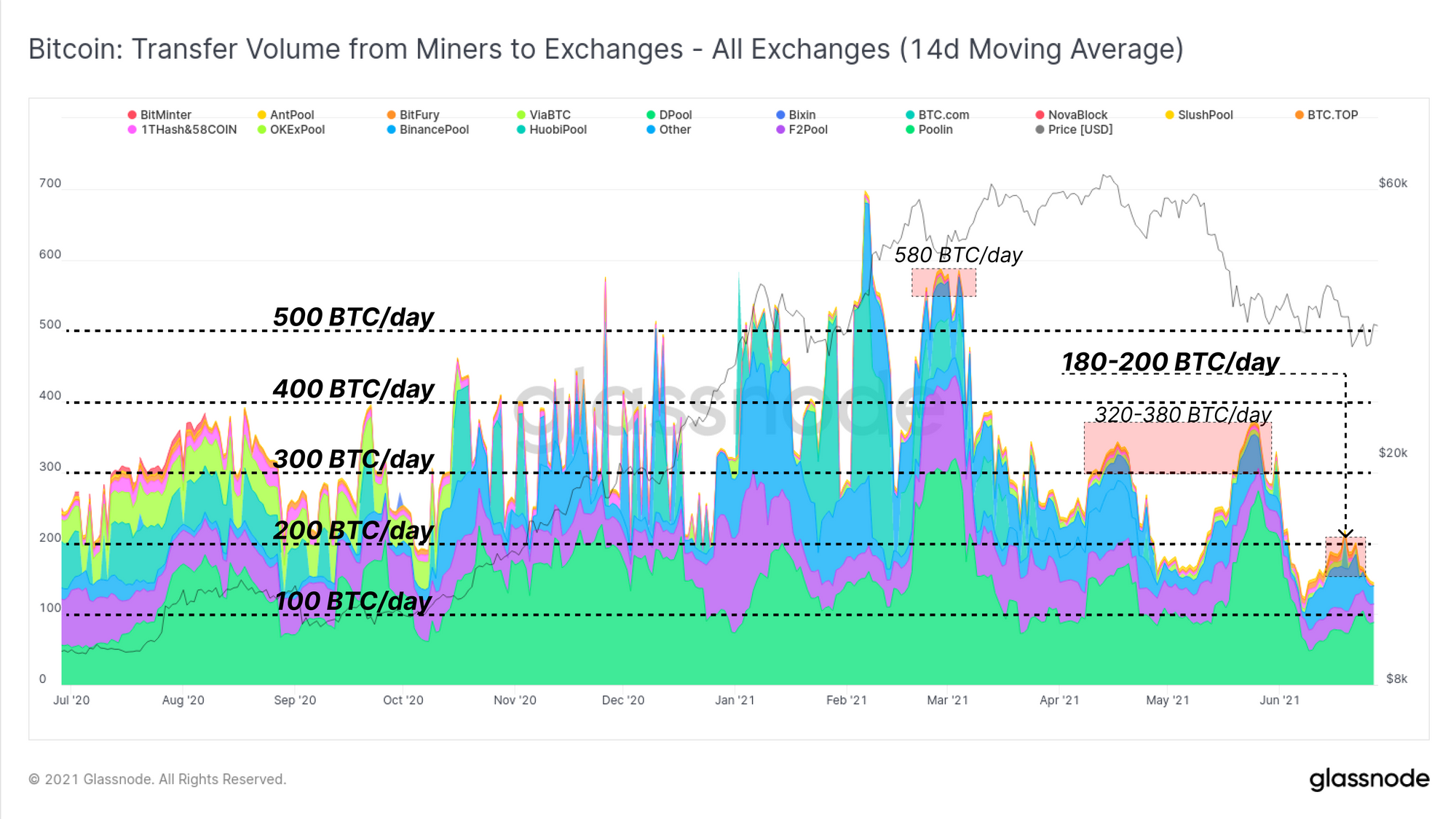

Também podemos rastrear a taxa de mineradores que enviam moedas às bolsas para avaliar a pressão relativa de venda. Aqui usamos uma média móvel de 14 dias para suavizar os dados durante o mesmo período da janela de ajuste de dificuldade.

Em relação a 2020 e ao primeiro trimestre de 1, a pressão de venda dos mineradores nas bolsas foi, na verdade, notavelmente menor do que os 2021 a 300 BTC/dia sustentados durante esse período. Os fluxos atuais de mineradores para as exchanges diminuíram constantemente de mais de 500 BTC/dia em março para menos de 500 BTC/dia em junho.

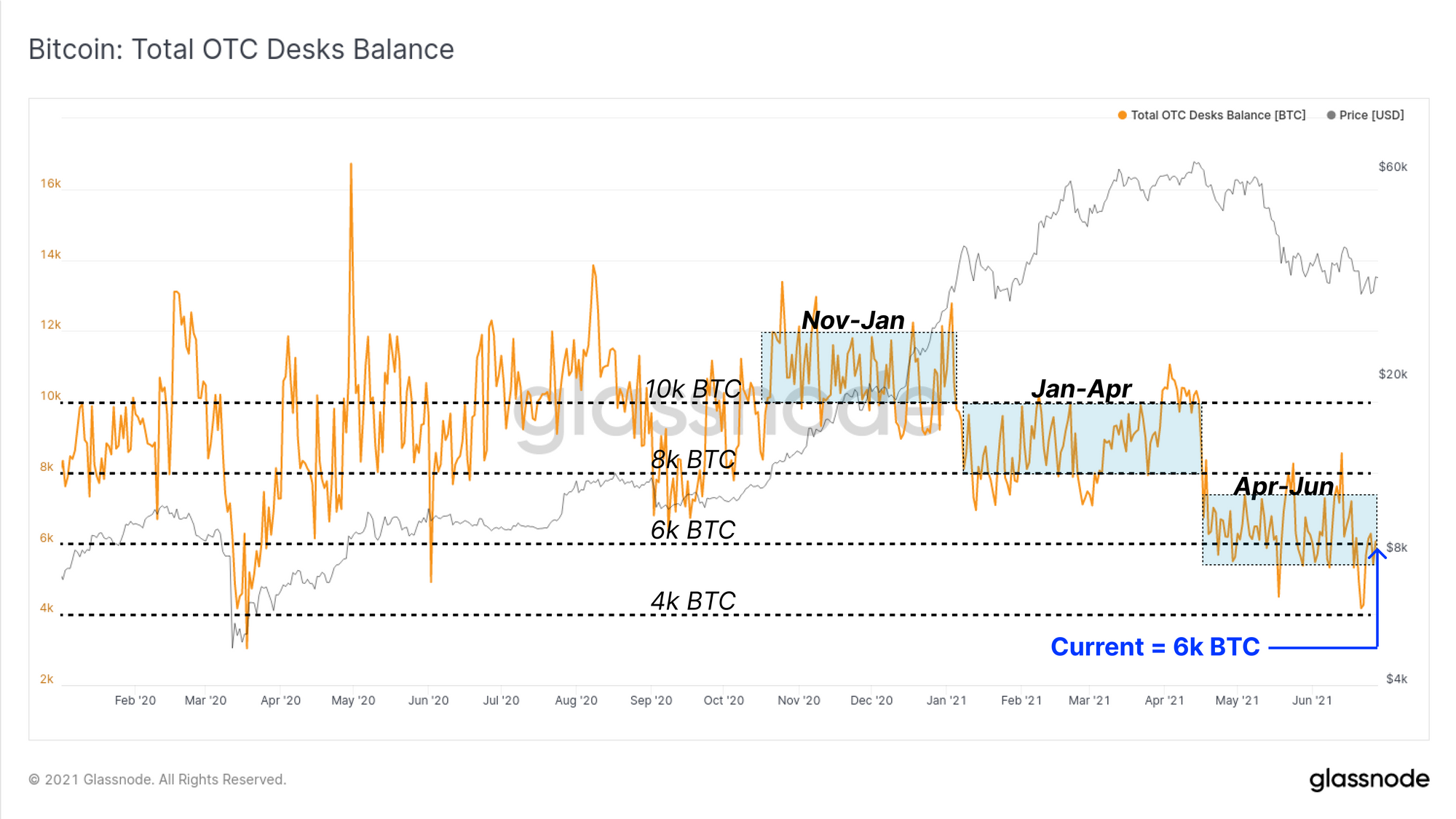

Também revisamos o saldo nas mesas de balcão que monitoramos, representando outro destino principal para as moedas dos mineradores combinarem com compradores maiores. Ao longo de 2021, houve uma “redução” progressiva nos saldos OTC, com cada descida normalmente correlacionada com mudanças nas tendências do mercado. De abril a junho, um saldo total OTC entre 8 mil e 6 mil BTC foi mantido, com uma saída líquida de ~1,134 BTC nas últimas duas semanas.

A demanda institucional permanece lenta

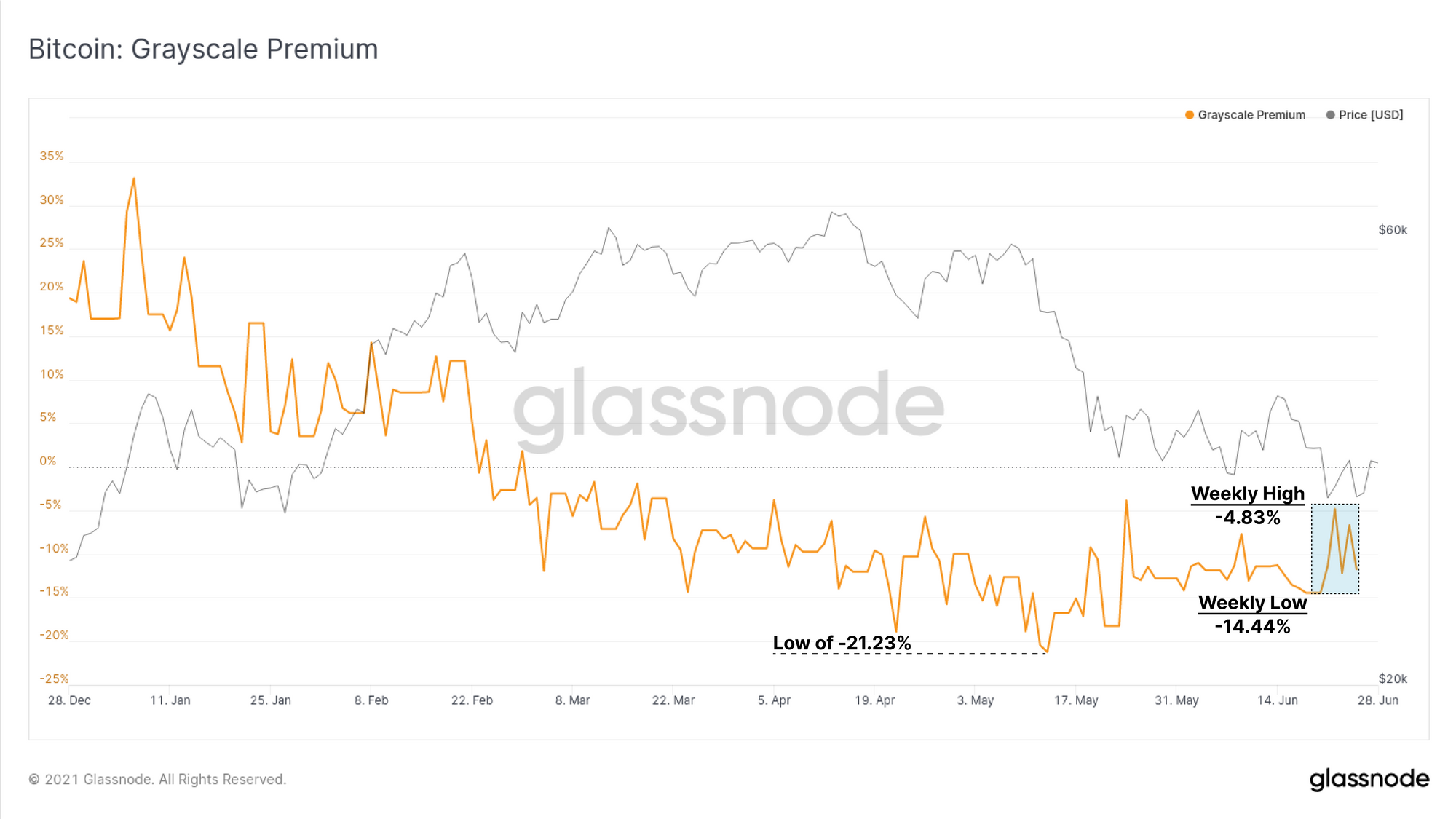

O principal impulsionador da valorização do preço do Bitcoin em 2020 e 2021 foi tanto a narrativa quanto a realidade da demanda institucional. Um dos maiores fatores para isso foi o fluxo unilateral de moedas para o fundo fiduciário GBTC da Grayscale, à medida que os comerciantes procuravam arbitrar o alto prêmio observado em 2020 e no início de 2021.

Desde fevereiro de 2021, o produto GBTC voltou a ser negociado com um desconto persistente em relação ao NAV, atingindo o desconto mais profundo de -21.23% em meados de maio. Após a liquidação subsequente, o desconto do GBTC começou a fechar, sendo negociado esta semana entre um mínimo de -14.44% e um máximo de -4.83% para o NAV.

O fundo GBTC da Grayscale detém atualmente mais de 651.5 mil BTC, impressionantes 3.475% da oferta de Bitcoin em circulação.

Existem dois produtos Bitcoin ETF disponíveis no Canadá que também podem fornecer informações sobre a demanda institucional:

- O propósito Bitcoin ETF

- O ETF QBTC de gerenciamento de ativos digitais 3iQ

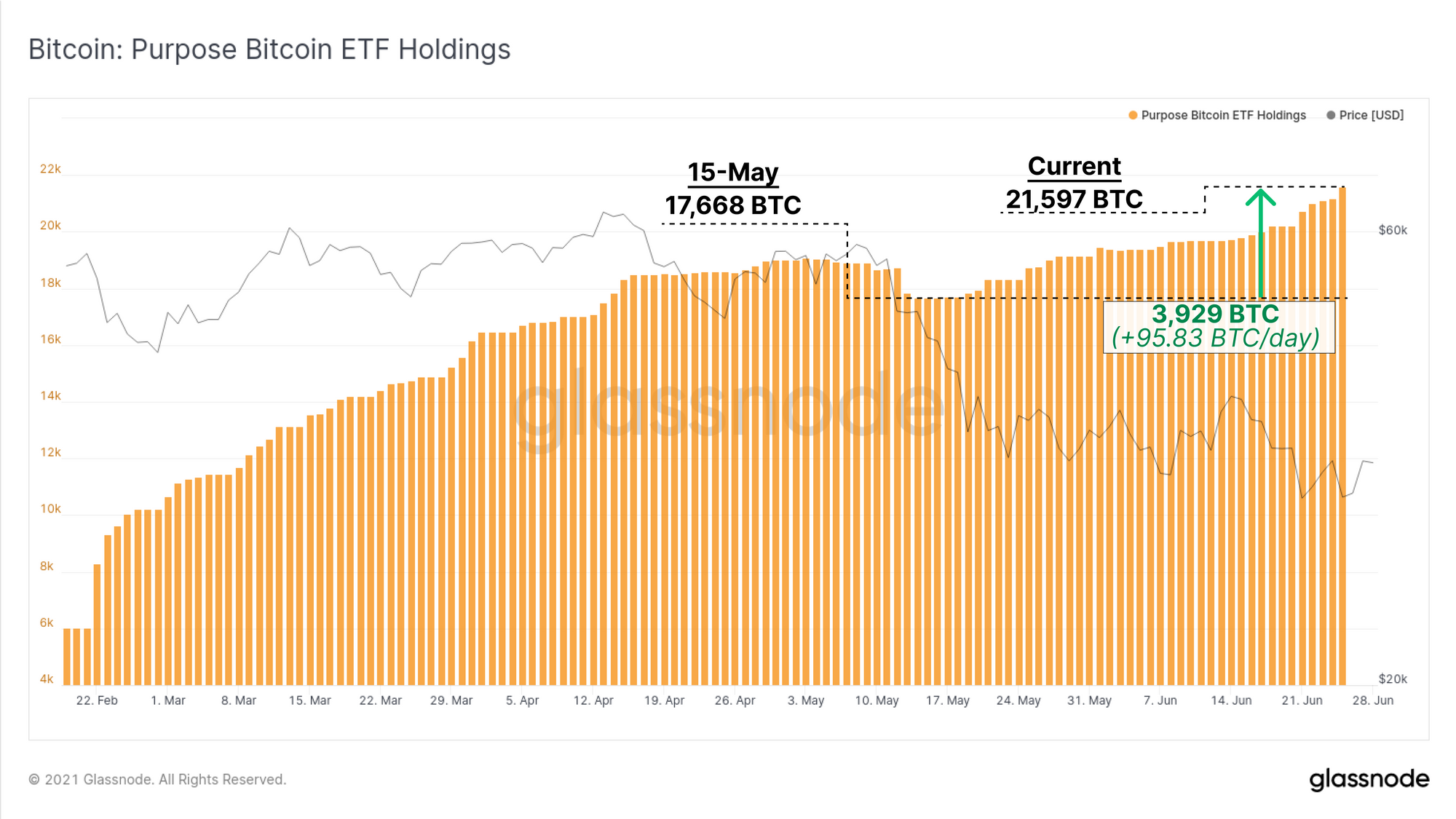

O ETF Purpose continuou a crescer no total de BTC sob gestão, com entradas líquidas de 3,929 BTC desde 15 de maio. Isso representa uma entrada diária de 95.83 BTC/dia (usando uma semana de 7 dias) e eleva o total de participações em ETF para 21,597 BTC.

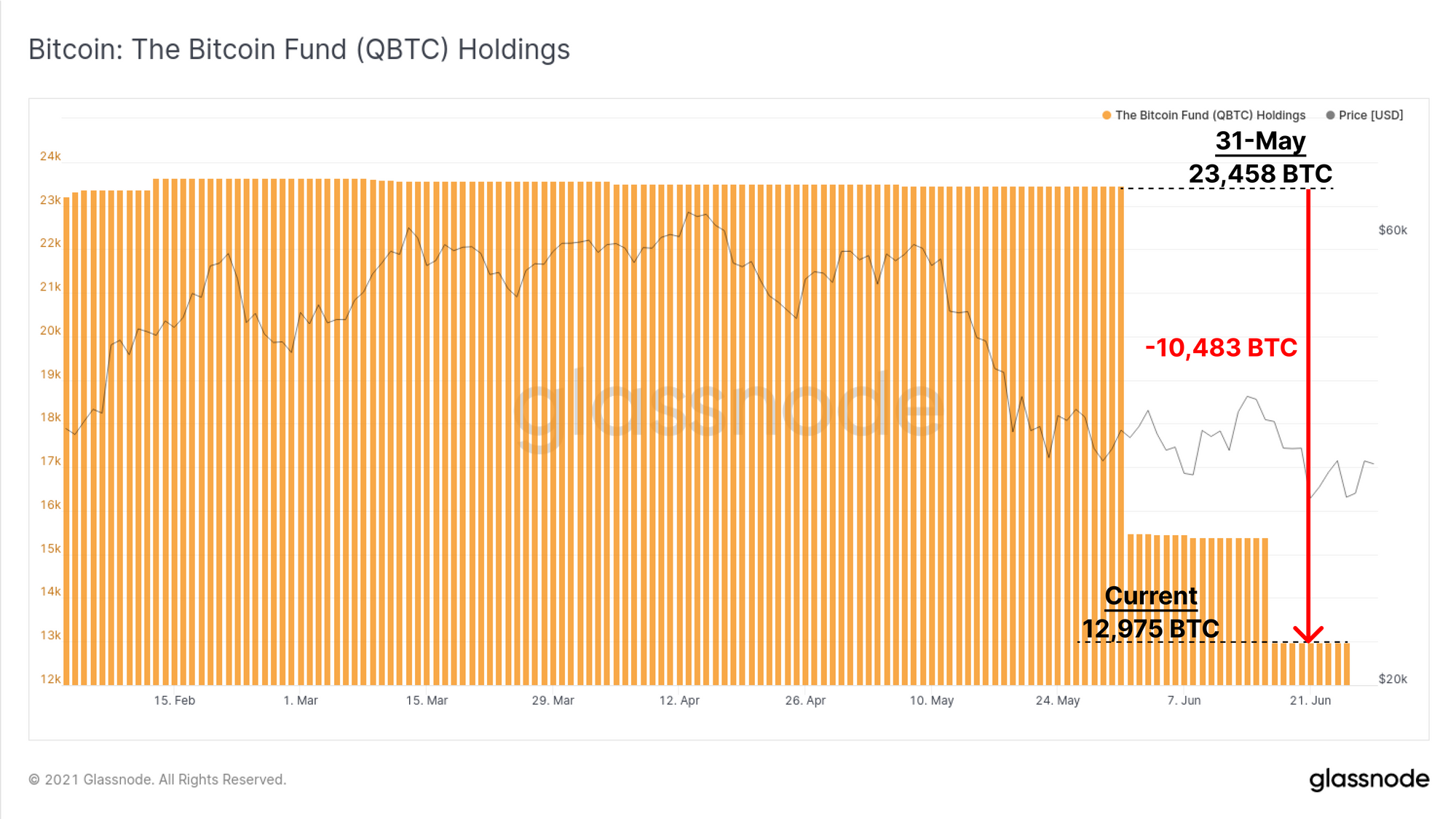

Enquanto isso, o ETF QBTC registrou saídas líquidas significativas nos últimos dois meses. As participações totais diminuíram em duas etapas notáveis, totalizando -10,483 BTC. Isso reduz as participações atuais para 12,975 BTC.

Como tal, o ETF Purpose agora inverteu o ETF QBTC no total de moedas sob gestão. No entanto, ao combinar os fluxos líquidos de ambos os ETFs no último mês, um total de -8,037 BTC fluiu desses produtos de ETF.

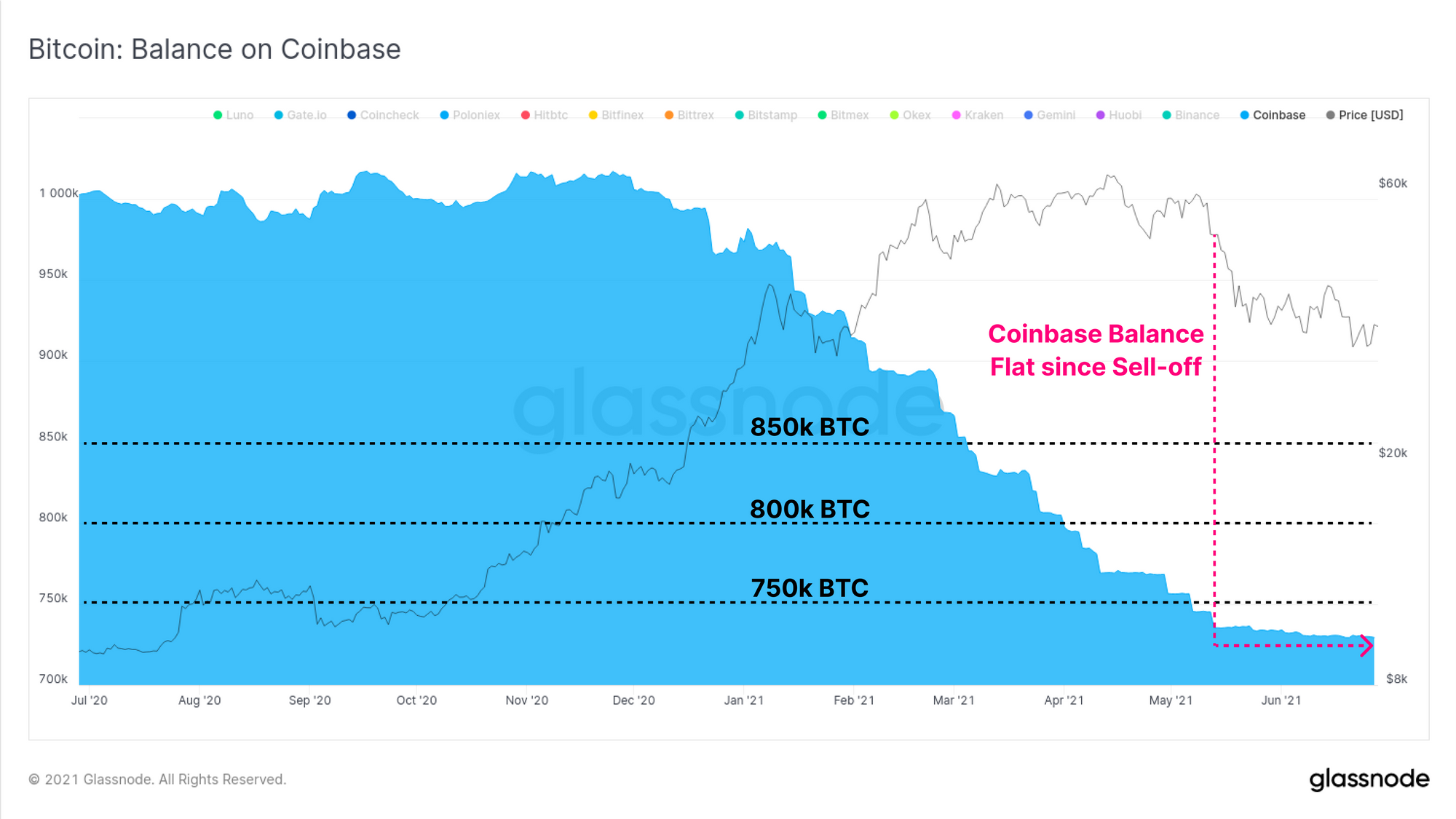

Finalmente, na frente institucional, podemos observar a variação líquida no saldo de moedas mantido na Coinbase, um local preferido para instituições dos EUA durante o mercado altista. Após um período sustentado de saídas líquidas desde dezembro de 2020, a mudança no saldo da Coinbase estabilizou-se acentuadamente.

Entre as observações do prêmio GBTC, as saídas líquidas dos ETFs combinados Purpose e QBTC e um equilíbrio estagnado da Coinbase, a demanda institucional parece permanecer um tanto fraca.

Painel da semana na rede

O boletim informativo da Week On-chain agora tem um painel ao vivo para todos os gráficos apresentados