O mercado Bitcoin experimentou uma liquidação de alta volatilidade no início da semana, com os preços inicialmente quebrando para uma nova máxima local de US$ 52,849, antes de serem vendidos para uma mínima de US$ 44,196. O que parecia ser o principal impulsionador do lado da venda foi a eliminação da alavancagem excessiva nos mercados de futuros.

Entretanto, nos mercados à vista e em cadeia, a tendência historicamente significativa de acumulação de investidores e detenção a longo prazo permanece verdadeiramente intacta. Apesar de uma liquidação de mais de 50% experimentada em maio, uma forte recuperação desde os mínimos de US$ 29 mil e agora outra liquidação acentuada esta semana, os HODLers parecem implacáveis.

Esta semana, exploraremos o fluxo de alavancagem que iniciou a queda do preço e nos aprofundaremos na dinâmica observável no fornecimento de Bitcoin na rede.

Derivativos levam à volatilidade negativa

Nas últimas semanas newsletter e relatório de vídeo, abordamos como o crescimento dos contratos futuros abre juros e as taxas de financiamento de swap perpétuo cada vez mais positivas nos mercados de Bitcoin e Ethereum.

Isto destacou um risco crescente de que o excesso de alavancagem, com uma tendência direcional de longo prazo, pudesse criar uma compressão descendente dos preços. Na terça-feira, ambos os mercados registraram uma liquidação significativa, com o Bitcoin sendo negociado em queda de mais de US$ 10 mil em uma hora. Este evento serviu para eliminar grande parte da alavancagem acumulada, com o mercado a consolidar-se durante o resto da semana.

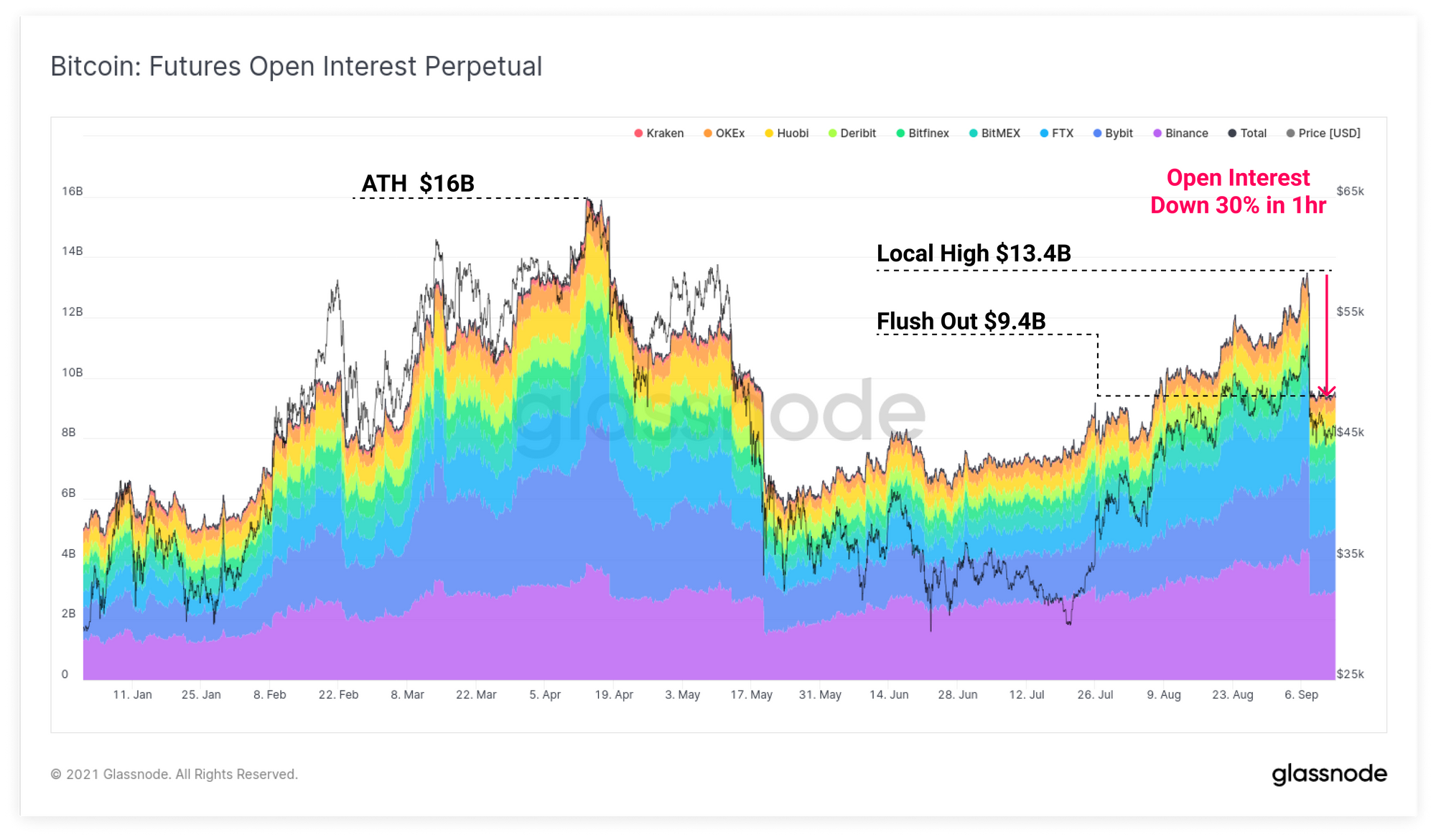

A partir da máxima local de US$ 13.4 bilhões em juros futuros perpétuos em aberto, um total de US$ 4 bilhões em contratos (30%) foram fechados e compensados em uma hora. A alavancagem permaneceu bastante estável em torno de US$ 9.4 bilhões durante o restante da semana.

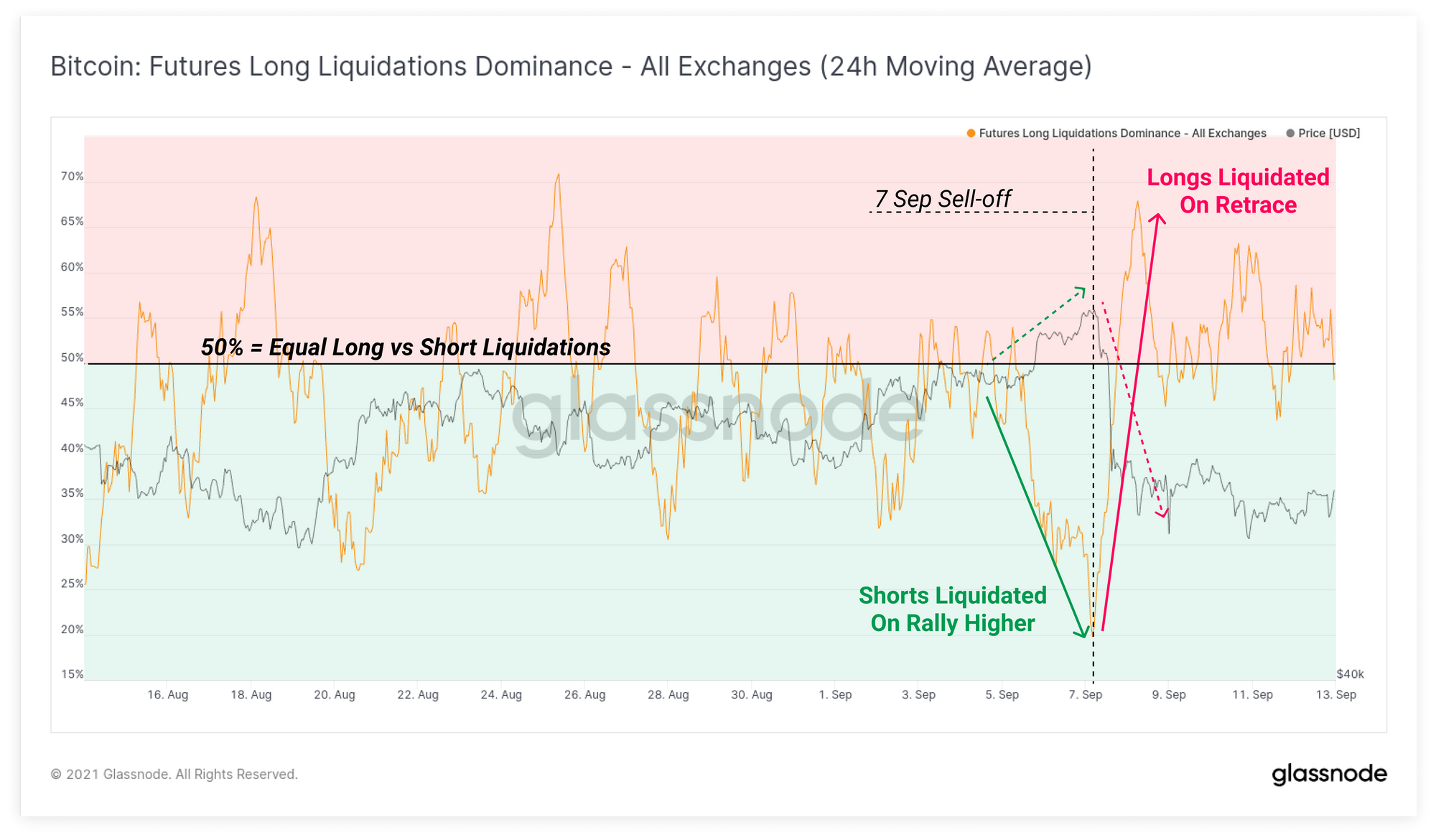

Usando a métrica Long Liquidation Dominance, podemos ver que, pouco antes desta liquidação, os mercados futuros realmente experimentaram um breve aperto na liquidação curta, que ajudou a empurrar os preços para o máximo local de US$ 52.8 mil. As liquidações curtas representaram 80% de todas as liquidações durante este período.

Imediatamente após esse pico, ocorreu o oposto, com a proporção de liquidações de contratos longos subindo para 68%, à medida que os preços do BTC caíram mais de US$ 10 mil em relação aos máximos.

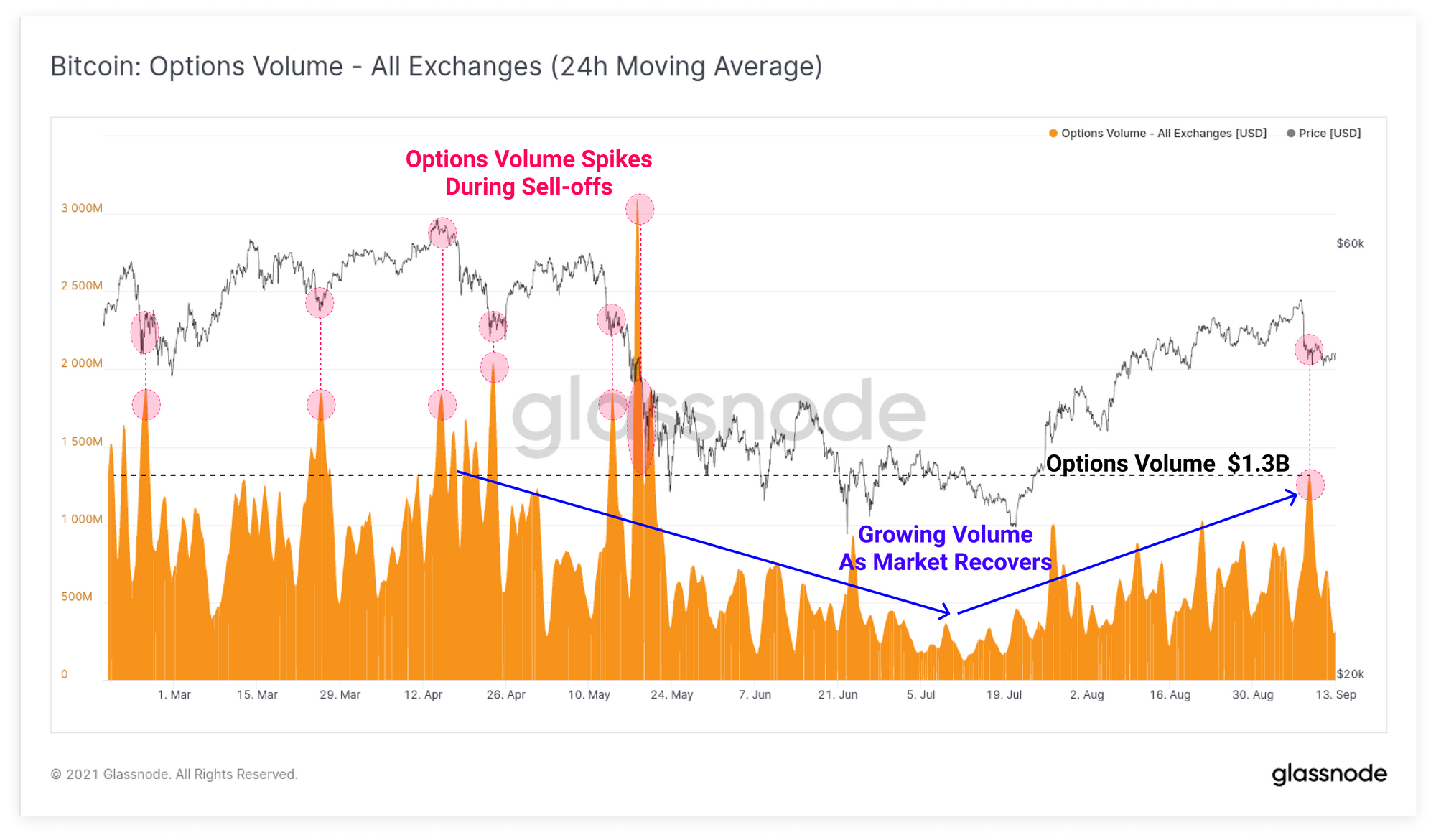

Os mercados de opções também registaram um aumento no volume, à medida que os traders se apressaram a cobrir as suas posições e a capturar o prémio de volatilidade. Este tornou-se um comportamento bastante típico este ano, onde os mercados de opções registam consistentemente uma actividade elevada durante as liquidações do mercado.

O volume total negociado nos mercados de opções tem estado em modo de recuperação desde uma relativa calmaria na atividade entre maio e julho. Durante as horas próximas à liquidação de terça-feira, os volumes de opções negociadas atingiram uma alta de vários meses de US$ 1.3 bilhão.

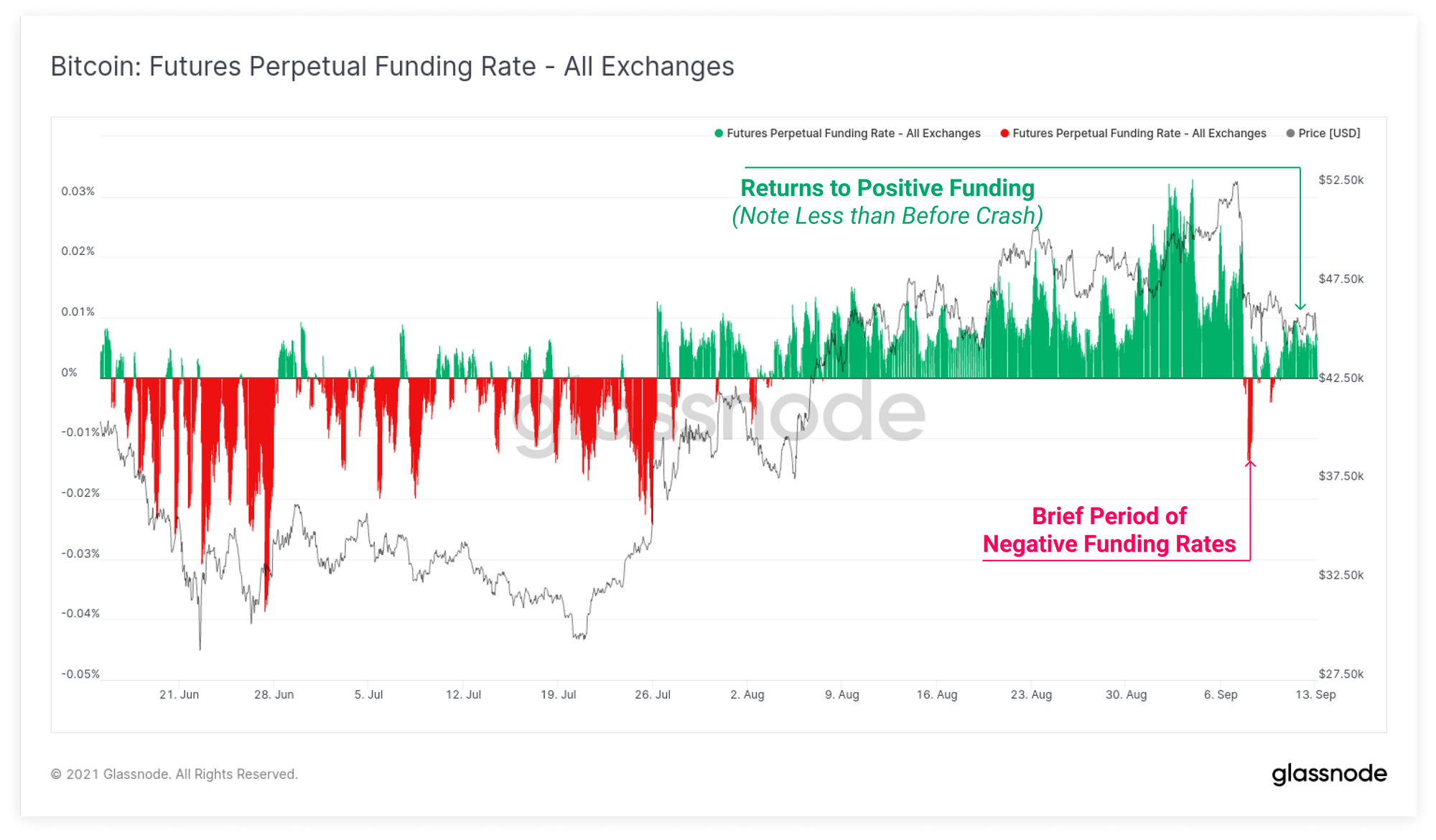

Após um breve período de taxas de financiamento negativas durante a liquidação, os mercados perpétuos regressaram a taxas de financiamento ligeiramente positivas, sugerindo que os comerciantes ainda esperam uma dinâmica ascendente dos preços. Note-se, contudo, que a magnitude do financiamento é muito inferior à que era antes do crash, sugerindo que ocorreu pelo menos uma desalavancagem parcial.

Painel da semana na rede

O boletim informativo da Week On-chain agora tem um painel ao vivo para todos os gráficos apresentados aqui. Também iniciamos a produção de