Multe scheme de împrumut în criptomonede sunt ciudat de asemănătoare cu abilitățile băncilor de a împrumuta bani și de a crea datorii prin intermediul rezervelor bancare fracționale.

Margarita Groisman a absolvit Institutul de Tehnologie din Georgia cu o diplomă în inginerie industrială și analiză.

De la apariția capitalismului modern la începutul secolului al XIX-lea, multe societăți au văzut o creștere fulminătoare a bogăției și a accesului la bunuri ieftine - partidul s-a încheiat ani mai târziu, cu un fel de restructurare majoră declanșată de un eveniment mondial major, cum ar fi un eveniment mondial. pandemie sau război. Vedem acest tipar care se repetă din nou și din nou: un ciclu de împrumuturi, datorii și sisteme financiare cu creștere mare; apoi ceea ce noi numim acum în America „o corecție de piață”. Aceste cicluri sunt cel mai bine explicate în lucrarea lui Ray Dalio „Cum funcționează mașina economică.” Acest articol își propune să examineze dacă un nou sistem monetar susținut de bitcoin poate aborda problemele noastre sistematice ale datoriei integrate în sistemul monetar.

Există nenumărate exemple în istorie care să ilustreze problema pe termen lung cu utilizarea tipăririi datoriilor și a banilor pentru a rezolva crizele financiare. Inflația Japoniei în urma celui de-al Doilea Război Mondial din cauza monetizării de tipărire a datoriei fiscale, the zona euro criza datoriilor, și ceea ce pare să înceapă în China, începând cu Criza Evergrande și prăbușirea pieței imobiliare a prețurilor și, din păcate, multe, multe alte cazuri.

Înțelegerea dependenței bancare de credit

Problema fundamentală este creditul - folosirea banilor pe care încă nu aveți pentru a cumpăra ceva ce nu vă puteți permite în numerar. Cu toții probabil ne vom achita o sumă mare de datorii într-o zi, fie că este vorba despre luarea unui credit ipotecar pentru a finanța o casă, luarea de datorii pentru achiziții precum mașini, experiențe precum facultate și așa mai departe. Multe companii folosesc, de asemenea, cantități mari de datorii pentru a-și desfășura activitățile de zi cu zi.

Atunci când o bancă vă oferă un împrumut în oricare dintre aceste scopuri, vă consideră „demn de credit” sau consideră că există șanse mari ca veniturile și activele viitoare combinate cu istoricul plăților dvs. să fie suficiente pentru a acoperi actualul costul achiziției dvs. plus dobânda, astfel încât banca vă împrumută restul banilor necesari pentru achiziționarea articolului cu o rată a dobânzii și o structură de rambursare convenite de comun acord.

Dar de unde a luat banca toți banii pentru achiziția ta mare sau pentru activitățile de afaceri? Banca nu produce bunuri sau produse și, prin urmare, generează numerar suplimentar din aceste activități productive. În schimb, au împrumutat și acești bani (de la creditorii lor care au ales să-și pună economiile și numerarul suplimentar în bancă). Pentru acești creditori, s-ar putea să simtă că acești bani sunt ușor disponibili pentru a-și putea retrage în orice moment. Realitatea este că banca a împrumutat-o cu mult timp în urmă și a perceput taxe de dobândă mult mai mari decât dobânda pe care o plătesc depozitelor în numerar, astfel încât să poată profita de pe urma diferenței. În plus, banca a împrumutat de fapt mult mai mult decât le-au dat creditorii, cu promisiunea de a-și folosi profiturile viitoare pentru a-și rambursa creditorii. La retragerea unui economisitor, pur și simplu se deplasează în jurul depozitului în numerar al altcuiva pentru a se asigura că puteți plăti imediat achiziția. Aceasta este, evident, o simplificare excesivă a contabilității, dar în esență este ceea ce se întâmplă.

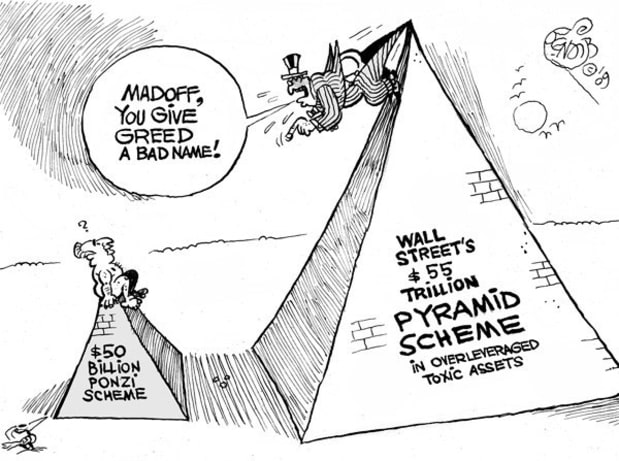

Rezerve bancare fracționale: cel mai mare sistem Ponzi din lume?

Bine ați venit la sistemul bancar cu rezervă fracțională. Realitatea sistemului de multiplicare a banilor este că, în medie, băncile împrumută de zece ori mai mulți bani decât au depus efectiv și fiecare împrumut creează efectiv bani din aer pe ceea ce este pur și simplu o promisiune de a-i rambursa. Se uită adesea că aceste împrumuturi private sunt cele care creează de fapt bani noi. Acești bani noi se numesc „credit” și se bazează pe presupunerea că doar un procent foarte mic dintre deponenții lor își vor retrage vreodată numerarul la un moment dat, iar banca își va primi toate împrumuturile înapoi cu dobândă. Dacă doar mai mult de 10% dintre deponenți încearcă să-și retragă banii dintr-o dată — de exemplu, ceva care provoacă frica și retragerea consumatorilor sau o recesiune care îi determină pe cei care au împrumuturi să nu le poată rambursa — atunci banca eșuează sau trebuie să fie eliberată pe cauțiune. afară.

Ambele scenarii au apărut de multe ori în multe societăți care se bazează pe sisteme bazate pe credit, deși ar putea fi util să analizăm câteva exemple specifice și rezultatele acestora.

Aceste sisteme au practic o defecțiune încorporată. La un moment dat, există un ciclu deflaționist garantat în care datoria trebuie rambursată.

Societatea plătește pentru împrumuturile riscante ale băncii

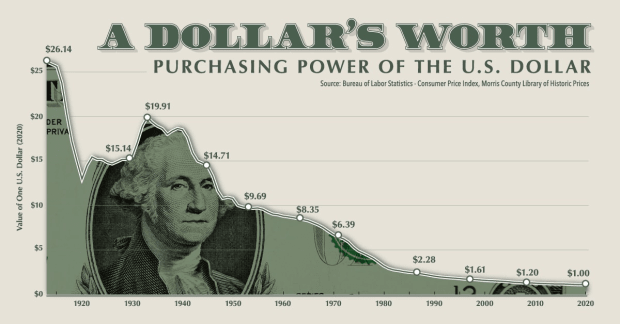

Sunt multe de discutat în ceea ce privește modul în care banca centrală încearcă să oprească aceste cicluri deflaționiste prin scăderea costului întreprinderilor de a împrumuta bani și prin adăugarea de bani nou tipăriți în sistem. În principiu, totuși, soluțiile pe termen scurt ca aceasta nu pot funcționa, deoarece banii nu pot fi tipăriți fără a-și pierde valoarea. Când adăugăm bani noi în sistem, rezultatul fundamental este că transferăm averea fiecărui individ din societatea respectivă către banca de sânge prin scăderea puterii de cheltuieli a întregii societăți. În esență, asta se întâmplă în timpul inflației: toată lumea, inclusiv cei care nu sunt implicați inițial în aceste tranzacții de credit, devin mai săraci și trebuie să plătească înapoi tot creditul existent în sistem.

Problema mai fundamentală este o ipoteză de creștere încorporată. Pentru ca acest sistem să funcționeze, trebuie să existe mai mulți studenți dispuși să plătească pentru costurile tot mai mari ale facultății, mai mulți oameni care doresc să depună și să obțină împrumuturi, mai mulți cumpărători de case, mai multe creații de active și o îmbunătățire constantă a productivității. Schemele de creștere ca aceasta nu funcționează pentru că în cele din urmă banii nu mai vin și indivizii nu au puterea de a transfera efectiv puterea de cheltuieli a populației pentru a plăti aceste datorii, așa cum fac băncile.

Sistemul de credit a adus multe societăți și indivizi în prosperitate. Cu toate acestea, fiecare societate care a văzut o adevărată generare de bogăție pe termen lung a văzut că aceasta vine prin crearea de bunuri, instrumente, tehnologii și servicii inovatoare. Acesta este singurul mod de a crea adevărată bogăție pe termen lung și de a genera creștere. Când creăm produse noi, utile și inovatoare pe care oamenii doresc să le cumpere pentru că își îmbunătățesc viața, devenim colectiv mai bogați ca societate. Când noile companii găsesc modalități de a face bunurile pe care le iubim mai ieftine, devenim colectiv mai bogați ca societate. Când companiile creează experiențe și servicii uimitoare, cum ar fi realizarea de tranzacții financiare instantanee și ușoare, devenim colectiv mai bogați ca societate. Când încercăm să creăm bogăție și industrii masive care se bazează pe utilizarea creditului pentru a paria pe active riscante, pentru a face tranzacții pe piață și a face achiziții peste posibilitățile noastre actuale, atunci societatea stagnează sau se plasează pe o traiectorie spre declin.

Ar fi posibil să se îndrepte către un sistem cu o perspectivă mai concentrată pe termen lung, cu o creștere mai lentă, dar constantă, fără durerea ciclurilor deflaționiste extreme? În primul rând, creditele extreme și riscante ar trebui eliminate, ceea ce ar însemna o creștere mult mai lentă și mai puțin pe termen scurt. În continuare, imprimanta noastră fără sfârșit de numerar ar trebui să se oprească, ceea ce ar duce la dureri extreme în unele zone ale economiei.

Poate Bitcoin să rezolve aceste probleme?

Unii spun că bitcoin este soluția la aceste probleme. Dacă ne mutăm într-o lume în care bitcoin nu este doar o nouă formă de marfă sau clasă de active, ci de fapt fundamentul unei structuri financiare recent descentralizate, această tranziție ar putea fi o oportunitate de a ne reconstrui sistemele pentru a sprijini creșterea pe termen lung și a pune capăt. dependența noastră de credit ușor.

Bitcoin este limitat la 21 de milioane de monede. Odată ce atingem numărul maxim de bitcoin în circulație, nu mai poate fi creat vreodată. Aceasta înseamnă că celor care dețin bitcoin nu le-ar putea lua averea din simpla creare a noului bitcoin. Cu toate acestea, analizând practicile de creditare și creditare ale altor criptomonede și protocoale, acestea par să oglindească practicile sistemului nostru actual, dar cu și mai mult risc. Într-un sistem monetar nou descentralizat, trebuie să ne asigurăm că limităm practica împrumuturilor cu efect de levier ridicat și a rezervelor fracționale și să integrăm aceste noi protocoale în protocolul de schimb în sine. În caz contrar, nu va exista nicio schimbare față de problemele legate de credit și ciclurile deflaționiste, așa cum le-am făcut acum.

Criptomoneda urmează aceeași cale ca și banca tradițională

Este pur și simplu o afacere foarte bună să împrumuți bani și să garantezi randamente și există numeroase companii din ecosistemul criptomonedei care își fac propriile produse în jurul creditului extrem de riscant.

Brendan Greeley scrie un argument convingător că împrumuturile nu pot fi oprite doar prin trecerea la criptomonede în eseul său „Bitcoin nu poate înlocui băncile:“

„Crearea de noi bani de credit este o afacere bună, motiv pentru care, secol după secol, oamenii au găsit noi modalități de a face împrumuturi. Istoricul american Rebecca Spang subliniază în cartea sa „Lucruri și bani în revoluția franceză” că monarhia din Franța prerevoluționară, pentru a evita legile cămătării, a luat plăți forfetare de la investitori și le-a rambursat în chirii pe viață. În America secolului XXI, băncile din umbră pretind că nu sunt bănci pentru a evita reglementările. Împrumutul are loc. Nu te poți opri din împrumut. Nu o poți opri cu calcularea distribuită sau cu o miză la inimă. Profiturile sunt pur și simplu prea bune.”

Am văzut că acest lucru s-a întâmplat recent și cu Celsius, care a fost un produs de creditare cu randament ridicat, care a făcut în esență ceea ce fac băncile, dar într-o măsură mai extremă, împrumutând semnificativ mai multe criptomonede decât a avut de fapt, cu presupunerea că nu ar exista un cantitate mare de retrageri simultan. Când au avut loc o cantitate mare de retrageri, Celsius a trebuit să le oprească pentru că pur și simplu nu avea suficient pentru deponenții săi.

Deci, deși crearea unei monede cu aprovizionare limitată poate fi un prim pas important, de fapt nu rezolvă problemele mai fundamentale, ci doar elimină anestezicele actuale. Următorul pas către construirea unui sistem în jurul creșterii pe termen lung și stabilizate, presupunând utilizarea viitoare a unei burse, este standardizarea și reglementarea utilizării creditului pentru achiziții.

Sander van der Hoog oferă o defalcare incredibil de utilă în jurul acestui lucru în munca sa „Limitele creșterii creditului: politici de atenuare și reglementări macroprudențiale pentru a stimula stabilitatea macrofinanciară și datoria sustenabilă?” În ea, el descrie diferența dintre două valuri de credit: „un „val primar” de credit pentru finanțarea inovațiilor și un „val secundar” de credit pentru a finanța consumul, suprainvestiția și speculația”.

„Motivul acestui rezultat oarecum contra-intuitiv este că în absența unor cerințe stricte de lichiditate vor exista episoade repetate de bule de credit. Prin urmare, un rezultat generic al analizei noastre pare a fi că o reglementare mai restrictivă privind furnizarea de lichidități către firmele care sunt deja puternic îndagate este o cerință necesară pentru a preveni apariția din nou și din nou a bulelor de credit.”

Granițele clare și regulile specifice de credit care ar trebui puse în aplicare sunt în afara domeniului de aplicare al acestei lucrări, dar trebuie să existe reglementări de credit puse în aplicare dacă există vreo speranță de creștere susținută.

În timp ce munca lui van der Hoog este un loc bun pentru a începe să luăm în considerare o reglementare mai strictă a creditului, pare clar că creditul normal este o parte importantă a creșterii și este probabil să aibă efecte pozitive dacă este reglementat corect; iar creditul anormal trebuie să fie puternic limitat, cu excepții pentru circumstanțe limitate într-o lume rulată pe bitcoin.

Pe măsură ce se pare că trecem treptat la un nou sistem valutar, trebuie să ne asigurăm că nu ne luăm obiceiurile vechi și nesănătoase și pur și simplu le transformăm într-un nou format. Trebuie să avem reguli de stabilizare a creditului încorporate chiar în sistem, altfel va fi prea dificil și dureros să ieșim din dependența de numerar ușor - așa cum este acum. Dacă acestea sunt integrate în tehnologia în sine sau într-un nivel de reglementare, este încă neclar și ar trebui să fie un subiect de discuție semnificativ mai mare.

Se pare că am ajuns să acceptăm pur și simplu că recesiunile și crizele economice se vor întâmpla. Deși nu vom avea niciodată un sistem perfect, s-ar putea într-adevăr să ne îndreptăm către un sistem mai eficient care promovează creșterea menținabilă pe termen lung, cu invențiile bitcoin ca mijloc de schimb. Suferința cauzată celor care nu își permit prețul umflat al bunurilor necesare și celor care își văd economiile din viață și munca disparând în timpul crizelor care sunt clar previzibile și integrate în sistemele existente nu trebuie de fapt să apară dacă construim sisteme mai bune și mai riguroase. în jurul creditului în acest nou sistem. Trebuie să ne asigurăm că nu luăm obiceiurile noastre urâte actuale, care provoacă dureri extraordinare pe termen lung, și nu le integrăm în tehnologiile noastre viitoare.

Aceasta este o postare invitată de Margarita Groisman. Opiniile exprimate sunt în întregime proprii și nu le reflectă neapărat pe cele ale BTC Inc. sau ale revistei Bitcoin.

- a

- abilități

- Despre Noi

- acces

- Contabilitate

- activităţi de

- adresa

- TOATE

- deja

- uimitor

- America

- sumă

- Sume

- analiză

- Google Analytics

- în jurul

- articol

- activ

- Bunuri

- disponibil

- in medie

- sprijinit

- Bancă

- Bancar

- Băncile

- Pe scurt

- deoarece

- Început

- fiind

- CEL MAI BUN

- între

- Dincolo de

- Cea mai mare

- Bitcoin

- Imprumut

- Defalcarea

- aduce

- BTC

- BTC Inc.

- construi

- Clădire

- construit-in

- afaceri

- întreprinderi

- cumpăra

- cumpărători

- apel

- capitalism

- masini

- cazuri

- Bani gheata

- Provoca

- cauzată

- provocând

- Celsius

- central

- Banca centrala

- Secol

- Schimbare

- încărcat

- mai ieftin

- China

- clasă

- Monede

- Colegiu

- combinate

- cum

- venire

- produs

- Companii

- tehnica de calcul

- Conduce

- Lua în considerare

- consumator

- consum

- Cheltuieli

- ar putea

- acoperi

- crea

- a creat

- creează

- Crearea

- creaţie

- credit

- cryptocurrencies

- cryptocurrency

- Împrumutul criptocurrency

- Monedă

- Curent

- cicluri

- zi

- Datorie

- deflaționiste

- FĂCUT

- diferenţă

- dificil

- dispărea

- discuta

- distribuite

- calcul distribuit

- Nu

- conducere

- în timpul

- Devreme

- Câștig

- Economic

- economie

- ecosistem

- în mod eficient

- efecte

- eficient

- Altele

- Inginerie

- În esență,

- bunuri

- eveniment

- în cele din urmă

- toată lumea

- exemplu

- exemple

- schimb

- existent

- Experiențe

- și-a exprimat

- extraordinar

- extremă

- Eșec

- Taxe

- finanţa

- financiar

- firme

- First

- concentrat

- următor

- formă

- format

- găsit

- Fundație

- fracționar

- Franţa

- Franceză

- din

- fundamental

- fundamental

- În plus

- viitor

- generator

- generaţie

- Georgia

- bine

- bunuri

- Creștere

- garanta

- garantat

- Oaspete

- Vizitator Mesaj

- întâmpla

- puternic

- Înalt

- Mare creștere

- extrem de

- istorie

- Acasă

- speranţă

- casă

- Cum

- Totuși

- HTTPS

- important

- îmbunătăţi

- îmbunătățire

- Inc

- Inclusiv

- crescând

- incredibil

- individ

- persoane fizice

- industrial

- industrii

- inflaţiei

- inovații

- inovatoare

- clipă

- interes

- inventii

- Investitori

- implicat

- probleme de

- IT

- în sine

- mare

- legii

- strat

- conduce

- împrumut

- durata de viaţă

- Probabil

- LIMITĂ

- Limitat

- Limitele

- Lichiditate

- Credite

- Lung

- pe termen lung

- Uite

- cautati

- dragoste

- maşină

- revistă

- major

- face

- Efectuarea

- Piață

- masiv

- mijloace

- ar putea

- milion

- oglindă

- Monetar

- generarea de bani

- bani

- mai mult

- muta

- în mişcare

- în mod necesar

- necesar

- nevoilor

- net

- următor

- normală.

- numeroși

- Avize

- Oportunitate

- Altele

- in caz contrar

- Perspectivă

- propriu

- plătit

- Durere

- pandemie

- parte

- parte

- Model

- Plătește

- plată

- plăți

- oameni

- procent

- Perfect

- Punct

- puncte

- Politicile

- Ponzi

- Schema Ponzi

- populație

- pozitiv

- posibil

- putere

- practică

- prevenirea

- preţ

- privat

- Problemă

- probleme

- Produs

- Produse

- Profit

- profiturile

- promisiune

- prosperitate

- protocol

- protocoale

- furnizează

- cumpărare

- achiziții

- scopuri

- ajunge

- Imobiliare

- Realitate

- a primi

- recent

- recesiune

- record

- reflecta

- reglementate

- Regulament

- regulament

- încredere

- repeta

- Cerinţe

- Rezervă

- REST

- REZULTATE

- Returnează

- riguros

- Risc

- Riscant

- norme

- Alerga

- acelaşi

- schemă

- scheme

- Servicii

- set

- Umbră

- Pe termen scurt

- asemănător

- simplu

- mic

- So

- Societate

- soluţie

- soluţii

- REZOLVAREA

- unele

- Cineva

- ceva

- specific

- speculație

- Cheltuire

- Stabilitate

- miză

- Începe

- livra

- a sustine

- durabilă

- sistem

- sisteme

- luare

- Tehnologii

- Tehnologia

- termeni

- prin urmare

- Prin

- timp

- ori

- Unelte

- subiect

- față de

- meserii

- tradiţional

- traiectorie

- Tranzacții

- transfer

- transferare

- tranziţie

- a declanșat

- ne

- utilizare

- valoare

- război

- valuri

- modalități de

- Bogatie

- Ce

- Ce este

- dacă

- în timp ce

- OMS

- retrage

- retragere

- fără

- Apartamente

- fabrică

- lume

- lume

- ar

- ani

- Ta

- youtube