Acest raport a fost scris de IOSG Ventures și publicată exclusiv pe The Defiant.

TLDR:

- Articolul discută starea actuală a pieței de miză Ethereum, deoarece Ethereum a trecut la Proof of Stake (PoS) și este pe cale să introducă retrageri pe 12 aprilie odată cu actualizarea extrem de așteptată de la Shanghai.

- Explorăm două întrebări în profunzime: în primul rând, dacă staking-ul va fi o piață în care câștigătorul ia tot; și în al doilea rând, care este ETH total mizat așteptat.

- În prezent, staking-ul ETH este dominat de Lido, o platformă de staking fără custodie, care este urmată îndeaproape de entități centralizate precum Coinbase, Kraken și Binance. Ne așteptăm ca cota de piață a Lido să rămână în intervalul 30-35%.

- În general, anticipăm că modernizarea de la Shanghai va avea ca rezultat o creștere a noilor mize pe termen scurt și mediu, dar ne așteptăm ca procentul de ETH mizat să rămână modest în comparație cu alte lanțuri POS.

Încă din primele zile ale Bitcoin și blockchain-uri au existat intermediari centralizați care facilitează schimbul de criptomonede între diferiți utilizatori. Numai odată cu introducerea Ethereum, a devenit posibil să se construiască dApps fără custodie, permițând utilizatorilor să-și schimbe cripto-urile fără un intermediar de încredere.

Cu toate acestea, centralizarea domnește în continuare în domeniile cheie ale aplicațiilor, inclusiv tranzacționarea, creditarea și custodia fondurilor. Pericolele acestei centralizări au fost clarificate prea mult în 2022, marii creditori confruntându-se cu controverse și una dintre cele mai mari burse, FTX, declarând faliment după presupusa fraudă.

NFT-urile sunt un fenomen nou, născut din protocoale descentralizate și blockchain-uri programabile și, pentru o vreme, au fost singura arenă în care jucătorii centralizați nu au putut ține pasul cu omologii lor descentralizați. Dar odată cu trecerea Ethereum la Proof of Stake (POS) și absența opțiunilor native de miză pentru utilizatori, a apărut un nou teren de joc: bazinele de miros.

Stakingul este o caracteristică importantă pentru blockchain-urile PoS, deoarece oferă un mecanism pentru securizarea rețelei și stimularea utilizatorilor să-și mențină integritatea. Cerând utilizatorilor să aibă skin în joc sub formă de jetoane staked și slashable, rețelele PoS descurajează comportamentul rău intenționat și recompensează utilizatorii pentru respectarea regulilor și întreținerea rețelei.

Staking pool-urile combină resursele multor participanți diferiți și miză colectiv o cantitate mai mare de jetoane, crescându-le astfel șansele de a fi aleși pentru a crea noi blocuri. În plus, pool-urile de miză îi ajută pe validatorii mai mici, care ar putea să nu aibă suficiente jetoane pentru a miza individual, să participe în continuare la rețea și să câștige recompense.

În mod tradițional, mizarea necesită blocarea token-urilor pentru o anumită perioadă de timp, ceea ce le poate face nelichide și poate genera costuri de oportunitate pentru staker. Cu miza lichidăCu toate acestea, utilizatorii își pot miza ETH printr-un furnizor de servicii/protocoale terț, care apoi emite o reprezentare lichidă a ETH mizat. Reprezentarea lichidă poate fi tranzacționată în mod liber sau utilizată ca garanție, în același timp câștigând recompense de miză.

Miza ETH a atras interes atât din partea entităților fără custodie, cât și din partea entităților custodie. Rezultatul competiției dintre cei doi ar putea avea implicații semnificative pentru viitorul Ethereum. Dacă jucătorii centralizați ajung să domine piața, ar fi un regres masiv pentru etosul descentralizat al Ethereum.

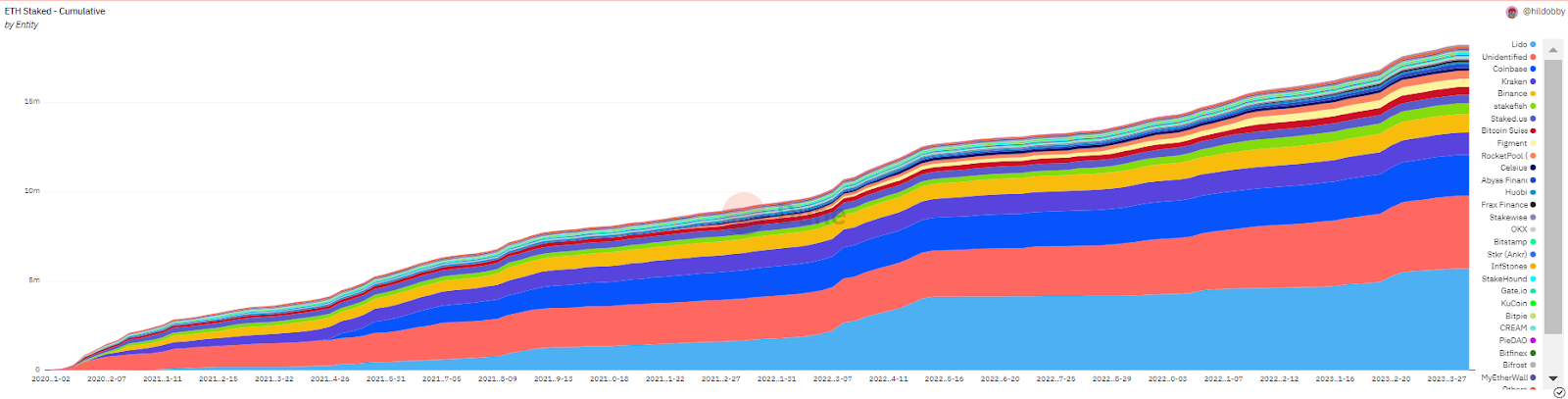

După cum se vede în graficul de mai jos, Lido, un protocol de miză fără custodie, conduce în prezent acuzația, captând o cotă de piață majoră de 30% din cota de piață ETH. Cu toate acestea, este urmărit îndeaproape de entități centralizate precum Coinbase, Kraken și Binance.

Mizați cumulativ ETH; Sursa: Dună

Mizați cumulativ ETH; Sursa: Dună

Cu toate acestea, unele voci influente din comunitatea Ethereum au insistat pentru limitări ale creșterii Lido. Vitalik Buterin, de exemplu, a susținut că proiectele de staking, atât cu custodie, cât și fără custodie, ar trebui să stabilească plafoane autoimpuse, propunând un prag de 15%.

Pe de altă parte, unii ignoră presiunea comunității și susțin că această piață ar putea deveni cu ușurință a câștigător-ia-tot scenariu, determinat de factori precum lichiditatea, compozibilitatea, efectele de rețea, profesionalizarea și optimizarea randamentului. Dar ținând cont de valorile și obiectivele comunității Ethereum și de dorința unei mize mai distribuite, se pune problema câtă cotă de piață ar fi controlată de liderul pieței.

În timp ce Lido are ferm respins noțiunea de restricții autoimpuse, este puțin probabil ca acestea să capteze un monopol al pieței. În termeni relativi, cota Lido care depășește intervalul de 30-35% ar fi o surpriză. Mai jos, explorăm factorii care ar putea împiedica Lido să câștige totul.

Impactul Shanghai

În timp ce se așteaptă ca hard furk-ul de la Shanghai să aibă ca rezultat o creștere a încrederii pe verticala de miză și să încurajeze un număr mai mare de deponenți să utilizeze produsele de miză, upgrade-ul ar putea micşorează şanţul din Lido.

Și anume, incapacitatea de a retrage ETH depozitat a fost unul dintre straturile de defensibilitate ale Lido. În calitate de lider de piață cu cel mai lichid token ETH mizat, Lido a oferit garanții mai mari deponenților că vor putea ieși din nou la stablecoins sau alte active oricând fără o reducere semnificativă.

Cu toate acestea, cu retrageri aproape instantanee, acest strat de apărare dispare, deoarece deponenții se pot converti întotdeauna înapoi la ETH nativ în câteva ore/zile. Acest lucru poate duce la o mai mare disponibilitate din partea deponenților de a experimenta modele noi sau de a alege protocoale care au un set diferit de compromisuri în comparație cu Lido.

De asemenea, jucătorii centralizați pot oferi produse care permit opțiuni de retragere și mai rapide, ceea ce ar putea influența utilizatorii către confort.

Concurs

În plus, concurența acerbă care oferă un set diferit de compromisuri utilizatorului final nu va provoca încă cu adevărat dominația Lido pe piață. Până de curând, Lido a fost aproape singurul protocol de miză descentralizat viabil. Fără Lido, este probabil ca jucătorii centralizați să fi dominat piața de staking ETH.

Cu toate acestea, astăzi, cei mai mulți dintre concurenții fără custodie ai Lido se maturizează și devin alternative posibile pentru stakerii care prețuiesc descentralizarea. În plus, în timp ce Lido și-a distribuit deja majoritatea jetoanelor către un set diferit de părți interesate, concurenții săi au încă gaz în rezervor și ar putea folosi un design inovator de jetoane pentru a atrage deponenții ETH la protocoalele lor. Cu toate acestea, în timp ce stimulentele simbolice pot fi într-adevăr puternice pentru a câștiga tracțiune pe termen scurt, alegerile robuste de design și UX determină câștigătorii pe termen lung.

În plus, o furcă Lido este întotdeauna posibilă, deși este imposibil de prezis impactul acesteia. Cât de mare ar putea fi amenințarea acestui fork pentru Lido depinde de diverși factori, cum ar fi deciziile de guvernare a LDO, calendarul, inovațiile în fork (de exemplu, la nivel de guvernare) și legitimitatea contributorilor de bază ai fork-ului. Este probabil ca unii membri ai comunității să monitorizeze îndeaproape guvernarea Lido în curs de dezvoltare și așteaptă orice greșeală semnificativă pentru a crea o furcă.

În plus, piața de mize este încă în curs de dezvoltare și ar putea vedea valuri de întreruperi. De exemplu, dacă are succes, refacerea are un potențial perturbator. Și anume, Eigen Layer introduce opționalitatea pentru participanții ETH de a accepta riscuri suplimentare și de a participa la securizarea diferitelor middleware, permițând astfel o utilizare sporită a resurselor lor și de a găsi surse suplimentare de venit dincolo de randamentul staking-ului ETH.

În timp ce Eigen ar putea fi complementar cu LSD-urile, poate interacționa direct cu staker-urile. Este mai probabil să stimuleze în continuare miza individuală, deoarece acești participanți își gestionează propriul hardware și au capacitatea de a servi middleware. Astfel, oportunitățile economice abundente pe lângă Eigen ar putea elimina cota de piață din soluțiile LSD existente.

Importanța L (lichidității) în LSD

Cei care cred că Lido ar putea capta întreaga piață, își construiesc această așteptare pe baza premisei că liderul de piață are dreptul să o facă efecte de rețea. Mai jos explorăm dacă astfel de efecte sunt supraestimate.

Înțelepciunea convențională afirmă că:

- utilizatorii vor naviga către LSD-ul cu cea mai bună lichiditate de pe piață în scopul ieșirii

- cea mai profundă lichiditate face ca LSD-ul o garanție adecvată în multe protocoale DeFi, oferind mai multe cazuri de utilizare deținătorilor săi

- mai multe cazuri de utilizare ar face un astfel de simbol și mai lichid, iar cercul se repetă

În primul rând, după cum am menționat mai devreme, este problema costului de oportunitate și a lipsei de lichiditate. Când retragerile nu sunt posibile, lichiditatea unui LSD devine un factor critic. Dar odată cu apariția retragerilor aproape instantanee, acest avantaj este diminuat într-o mare măsură. Cu toate acestea, Lido a folosit cu siguranță perioada pre-Shanghai pentru a obține cele mai multe integrări cu protocoalele DeFi de vârf, astfel încât deținătorii de stETH să poată beneficia de compozibilitatea DeFi.

Cu toate acestea, sunt deținătorii de token-uri într-adevăr atât de dornici să-și folosească ETH în aplicații în lanț?

Privind recentul ciclu bull, în ciuda hype-ului din jurul DeFi, NFT-uri și jocurilor de noroc, precum și a schemelor atractive de cultivare a randamentului, o fracțiune relativ mică de ETH a fost de fapt utilizată în contractele inteligente, unde la vârful pieței bull au existat aproximativ 18.5% din jetoanele ETH utilizate în contractele inteligente.

Având în vedere acest lucru, este rezonabil să întrebați: un randament relativ modest de miza ar muta acul mult peste 20%, mai ales după ce randamentul ridicat al pieței bull din trecut nu a reușit să facă acest lucru?

În plus, merită remarcat faptul că nu toate protocoalele DeFi acceptă jetoane de rebase precum stETH, ceea ce duce la două standarde în ecosistemul Lido – stETH și wrapped stETH (cel din urmă se tranzacționează, în general, la un preț superior datorită recompenselor acumulate). Acest lucru provoacă frecări pentru utilizatorii care trebuie să înfășoare și să desfacă stETH atunci când folosesc unele dintre cele mai mari protocoale DeFi, cum ar fi MakerDAO, Balancer și Euler. În prezent, majoritatea jetoanelor stETH sunt concentrate în doar două protocoale, AAVE și Curba.fi, limitând și mai mult acoperirea potențială a jetonului în peisajul DeFi.

Cât de mare este plăcinta?

Procentul actual de miză al ETH este printre cele mai mici dintre mai mari PoS lanţuri. Unii tind să facă analogii simpliste și se așteaptă ca miza ETH să crească doar pentru că alte lanțuri au un procent mult mai mare în joc. Cu toate acestea, Ethereum este oarecum deosebit din cauza următoarelor:

- incapacitatea de a dezactiva (în curând va dispărea),

- absența mizarii la nivel de protocol care necesită introducerea unui alt nivel de risc de contract inteligent,

- Statutul ETH ca activ principal cu o comunitate mai diversă îl face mai puțin susceptibil la miza la scară largă de către persoane din interior

Ne așteptăm ca upgrade-ul de la Shanghai să creeze un mediu pentru miza la scară mai mare. Mai mult, pe măsură ce noile contracte inteligente și soluții de custodie sunt testate în luptă, riscul de securitate ar deveni mai puțin îngrijorător. Cu toate acestea, ideea că mai mult de 50% din oferta de ETH ar putea fi blocată în contracte de miza în curând pare un vis sălbatic, având în vedere tot ceea ce s-a discutat mai sus.

Despre Lido Fundamentals

Deși Lido este un protocol cu mai multe lanțuri, elementele fundamentale ale acestuia sunt esențial legate de activitatea Ethereum și de prețul ETH. Aproape toate TVL-urile Lido sunt pe Ethereum, iar platforma generează venituri din recompensele de inflație Ethereum și din taxele de tranzacție. Lido colectează 5% din recompensele de staking generate pe platforma sa, majoritatea (90%) fiind destinate deținătorilor de stETH, iar restul fiind destinate operatorilor de noduri.

Cu toate acestea, Lido se confruntă în continuare cu volatilitate chiar și atunci când prețul este în ETH, ceea ce ar putea fi atribuit piețelor care reevaluează poziția Lido pe verticala de miză și dimensiunea estimată a pieței LSD. Acești doi factori sunt factorii de bază ai potențialului de generare de venituri viitoare al Lido.

De asemenea, este important să înțelegem dinamica inflației ETH, deoarece aceasta reprezintă adesea majoritatea veniturilor Lido. Conform datelor de la Ultra Sound Money, o creștere cu 1% a totalului ETH mizat are ca rezultat o scădere cu 0.41% a recompensei de bază APY. Astfel, creșterea globală a ETH mizată nu va duce neapărat la o creștere liniară a veniturilor din protocoalele de miză, cu excepția cazului în care există un salt substanțial în activitatea în lanț pentru a compensa scăderea recompenselor de bază.

Așteptările pieței

Entuziasmul pieței cu privire la verticala de staking lichid este evident când comparăm multiplii (P/S) la care piața stabilește prețul proiectelor LSD față de alte protocoale DeFi.

De exemplu, Lido, care are un preț mai conservator decât concurenții săi, cum ar fi Rocket Pool sau Stakewise, are încă multipli mult mai agresivi decât MakerDAO „veteran” DeFi, cu un raport P/S de aproximativ 80 în comparație cu 37 al lui Maker.

MakerDAO nu este doar un etalon de referință aleatoriu, el împărtășește asemănări cu miza verticală, deoarece LSD-urile sunt în esență active sintetice, similare DAI-ului Maker. Nu ar fi surprinzător dacă unii dintre LSD-uri chiar vor alege să emită propria lor monedă stabilă sintetică.

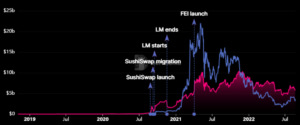

Lido a avut un impuls semnificativ în multiplu în perioada în care cronologia actualizării Shanghai a devenit mai mare clar, după care a cunoscut o ușoară scădere din cauza scăderii prețului LDO pe de o parte și a creșterii taxelor de protocol pe de altă parte.

Cu excepția cazului în care Lido sau Maker DAO încep să exploreze noi narațiuni sau să experimenteze evenimente idiosincratice semnificative, pe termen mediu, ar trebui să ne așteptăm ca multiplii celor două proiecte să convergă oarecum.

Presupunând că Lido multiplu converge la 50 pe termen scurt, cu o ipoteză simplificată de 5% APY, pentru a justifica nivelul de preț existent, Lido ar trebui să-și crească TVL cu aproximativ 70%.

Concluzie

Sectorul incipient de pariare lichidă este probabil să sufere o volatilitate semnificativă în lunile următoare, deoarece piața reevaluează dimensiunea globală a pieței de miză și poziționarea jucătorilor individuali.

În ciuda apelurilor din partea comunității de a limita dimensiunea pool-urilor individuale de validatori, anticipăm că va apărea o distribuție a legii puterii în acest sector, cu doar câțiva jucători controlând o cotă de piață dominantă. Cu toate acestea, nu credem că acest lucru va avea ca rezultat o piață în care câștigătorul ia totul și ne așteptăm ca niciun jucător să controleze mai mult de 35% din cota de piață.

În plus, suntem sceptici că upgrade-ul de la Shanghai va aduce procentul de ETH mizat în conformitate cu alte lanțuri majore de Proof of Stake și credem că apetitul deținătorilor de ETH pentru miza este oarecum supraestimat.

În timp ce Lido se bucură de un avantaj de primă mutare și este considerată pe scară largă drept cea mai sigură modalitate de a miza ETH, încă nu se confruntă cu concurența din partea rivalilor în curs de maturizare, care pot beneficia de stimulente simbolice pentru a atrage deponenții Lido.

Disclaimer: IOSG este un investitor în Stakewise, Swell și Eigen Layer.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Sursa: https://thedefiant.io/could-lido-dominate-post-shanghai/

- :este

- $UP

- 15%

- 2022

- 35%

- a

- aave

- Capabil

- Despre Noi

- mai sus

- Accept

- Conform

- activitate

- de fapt

- plus

- Suplimentar

- Avantaj

- venire

- După

- agresiv

- TOATE

- pretins

- deja

- alternative

- mereu

- printre

- sumă

- și

- O alta

- anticipa

- Anticipat

- apetit

- aplicație

- aplicatii

- aproximativ

- Aprilie

- API

- SUNT

- Arenă

- argumenta

- în jurul

- articol

- AS

- activ

- Bunuri

- presupunere

- At

- atrase

- atractiv

- înapoi

- echilibrist

- Faliment

- de bază

- bazat

- BE

- deoarece

- deveni

- devine

- devenire

- fiind

- Crede

- de mai jos

- Benchmark

- beneficia

- CEL MAI BUN

- între

- Dincolo de

- binance

- Bitcoin

- blockchains

- Blocuri

- a stimula

- aduce

- construi

- taur

- Bull Market

- buterină

- by

- apeluri

- CAN

- căciula

- captura

- capturarea

- cazuri

- cauze

- Centralizare

- centralizat

- Intermediari centralizați

- cu siguranță

- lanţuri

- contesta

- șansele

- taxă

- Diagramă

- alegeri

- Alege

- ales

- Cerc

- clar

- îndeaproape

- coinbase

- CoinGecko

- Colateral

- colectiv

- colecte

- combina

- cum

- venire

- comunitate

- comparaţie

- comparație

- concurs

- concurenți

- complementar

- Concentrat

- Îngrijorare

- încredere

- luand in considerare

- contract

- contracte

- contribuitori

- Control

- controlată

- controlul

- comoditate

- convențional

- converg

- converti

- Nucleu

- A costat

- Cheltuieli

- ar putea

- crea

- critic

- cripto

- cryptos

- Curent

- Starea curenta

- În prezent

- custodie

- Custodie

- ciclu

- DAI

- pericole

- DAO

- DApps

- de date

- Zi

- Descentralizare

- descentralizată

- Deciziile

- scădea

- cea mai adâncă

- DEFI

- Peisajul DeFi

- Protocoale DeFi

- depinde de

- depus

- deponenților

- adâncime

- Amenajări

- modele

- În ciuda

- Determina

- diferit

- diminuarea

- direct

- dispărea

- Reducere

- discutat

- perturbări

- brizant

- distinct

- distribuite

- distribuire

- diferit

- Predominanța

- dominant

- domina

- vis

- condus

- drivere

- Picătură

- dinamică

- e

- Mai devreme

- Devreme

- câștiga

- Câștigul salarial

- cu ușurință

- Economic

- ecosistem

- efecte

- a apărut

- permite

- permițând

- încuraja

- suficient de

- entități

- Mediu inconjurator

- mai ales

- În esență,

- estimativ

- ETH

- prețul et

- eth stakers

- et miza

- Jeton ETH

- Eter (ETH)

- ethereum

- ciocănirea ethereumului

- Al lui Ethereum

- Ethos

- Chiar

- evenimente

- în cele din urmă

- tot

- exemplu

- schimb

- Platforme de tranzacţionare

- Excitare

- exclusiv

- existent

- Ieşire

- aștepta

- aşteptare

- de aşteptat

- experienţă

- cu experienţă

- Experiențe

- experiment

- explora

- Explorarea

- măsură

- Față

- facilitând

- cu care se confruntă

- factori

- A eșuat

- agricultură

- mai repede

- Caracteristică

- Taxe

- puțini

- camp

- feroce

- descoperire

- cu fermitate

- a urmat

- următor

- Pentru

- furculiţă

- formă

- fracțiune

- fraudă

- frecare

- din

- FTX

- fond

- Fundamentele

- mai mult

- viitor

- câștigă

- joc

- jocuri

- GAS

- în general

- genera

- generată

- generează

- generaţie

- obține

- Goluri

- merge

- guvernare

- Crește

- Creștere

- garanții

- mână

- Greu

- furculiță tare

- Piese metalice

- Avea

- ajutor

- Înalt

- Randament ridicat

- superior

- extrem de

- Titularii

- Cum

- Totuși

- http

- HTTPS

- hype

- Impactul

- implicații

- importanță

- important

- imposibil

- in

- incapacitate

- stimulente

- stimuleze

- Inclusiv

- Crește

- a crescut

- crescând

- individ

- Individual

- inflaţiei

- Influent

- inovații

- inovatoare

- instanță

- integrările

- integritate

- interacţiona

- interes

- intermediari

- introduce

- Prezintă

- Introducere

- investitor

- problema

- probleme de

- IT

- ESTE

- a sari

- A pastra

- Cheie

- Kraken

- peisaj

- mare

- pe scară largă

- mai mare

- cea mai mare

- Drept

- strat

- straturi

- LDO

- Prețul LDO

- conduce

- lider

- conducere

- legitimitate

- creditorii

- împrumut

- Nivel

- Pârghie

- LIDO

- ca

- Probabil

- LIMITĂ

- Limitele

- Linie

- Lichid

- miza lichidă

- Lichiditate

- blocat

- pe termen lung

- făcut

- Mainstream

- menține

- major

- Majoritate

- face

- producător

- Producător DAO

- MakerDao

- FACE

- administra

- multe

- Piață

- Dominanța pieței

- Lider de piață

- pieţe

- masiv

- materie

- Mai..

- mecanism

- mediu

- Membri actuali

- menționat

- ar putea

- greşeală

- Monitorizarea

- luni

- mai mult

- În plus

- cele mai multe

- muta

- multi-lant

- multiplu

- și anume

- narațiuni

- născând

- nativ

- Navigaţi

- aproape

- în mod necesar

- reţea

- efecte de rețea

- rețele

- cu toate acestea

- Nou

- NFT-uri

- nod

- Operatori de noduri

- neprivativă de libertate

- noțiune

- roman

- număr

- of

- oferi

- oferit

- oferind

- on

- În lanț

- activitate în lanț

- ONE

- Operatorii

- Oportunităţi

- Oportunitate

- optimizare

- Opţiuni

- comandă

- Altele

- Rezultat

- global

- propriu

- Pace

- paradigmă

- participanţi

- participa

- trecut

- Vârf

- ciudat

- procent

- perioadă

- fenomen

- platformă

- Plato

- Informații despre date Platon

- PlatoData

- player

- jucători

- joc

- piscină

- piscine

- PoS

- poziţie

- poziţionare

- posibil

- potenţial

- potenţial

- putere

- puternic

- prezice

- Premium

- presiune

- destul de

- împiedica

- preţ

- de stabilire a prețurilor

- Produse

- Proiecte

- dovadă

- Dovada-de-stake

- protocol

- protocoale

- furnizorul

- furnizează

- furnizarea

- publicat

- pur

- împingerea

- întrebare

- Întrebări

- ridică

- aleator

- gamă

- raport

- ajunge

- rezonabil

- recent

- recent

- relativ

- rămâne

- raportează

- reprezentare

- Necesită

- Resurse

- REST

- restricții

- rezultat

- REZULTATE

- venituri

- Răsplăti

- Recompense

- Risc

- rivali

- robust

- rachetă

- Racheta piscină

- aproximativ

- norme

- scenariu

- scheme

- sector

- sigur

- asigurarea

- securitate

- servi

- serviciu

- Furnizor de servicii

- set

- Shanghai

- Distribuie

- Acțiuni

- schimbare

- Pantaloni scurți

- Pe termen scurt

- să

- semnificativ

- asemănător

- asemănări

- simplificată

- întrucât

- singur

- Mărimea

- sceptic

- Piele

- mic

- mai mici

- inteligent

- contract inteligent

- Contracte inteligente

- So

- soluţii

- unele

- oarecum

- Curând

- Suna

- Sursă

- Surse

- stablecoin

- Stablecoins

- miză

- trasata

- ETH pariat

- părțile interesate

- stakers

- MIZĂ

- Staking

- Recompense

- standarde

- începe

- Stat

- Statele

- Stare

- STETH

- Încă

- substanțial

- de succes

- astfel de

- potrivit

- livra

- a sustine

- Suprem

- apare

- surpriză

- surprinzător

- susceptibil

- sintetic

- active sintetice

- Lua

- cisternă

- Robinet

- termeni

- acea

- Sfidătorul

- securitate

- lor

- Lor

- Acestea

- terț

- amenințare

- prag

- Prin

- legat

- timp

- cronologie

- sincronizare

- la

- astăzi

- semn

- Proiectare token

- deținătorii de jetoane

- indicativele

- de asemenea

- top

- Total

- spre

- față de

- tracțiune

- comerţului

- firmei

- meserii

- Trading

- tranzacție

- Taxele de tranzacție

- de încredere

- TVL

- ultrasunete

- înţelege

- upgrade-ul

- utilizare

- utilizatorii

- ux

- validator

- validatoare

- valoare

- Valori

- diverse

- verticalele

- viabil

- Vitalik

- vitalik buterin

- VOCI

- Volatilitate

- vs

- Aşteptare

- valuri

- Cale..

- BINE

- Ce

- Ce este

- dacă

- care

- în timp ce

- OMS

- pe larg

- Sălbatic

- voi

- Bunăvoință

- Câştigătorii

- câștigător

- înţelepciune

- cu

- retrage

- retragere

- Retrageri

- în

- fără

- valoare

- ar

- încadra

- Înfășurat

- scris

- Randament

- randament agricol

- zephyrnet