Tl;dr: Contractele futures perpetue sunt instrumente financiare care au devenit din ce în ce mai populare în spațiul cripto. Coinbase demonstrează o strategie delta neutră simplă ipotetică, care profită de ratele de finanțare distorsionate pozitiv pe piața futures perpetuă pentru a obține un randament ridicat al investiției.

De către Coinbase Data Science Cantitative Research Team

Strategie de tranzacționare sistematică

O strategie de tranzacționare sistematică este o modalitate mecanică de tranzacționare care are ca scop exploatarea anumitor aspecte ale ineficiențelor pieței pentru a atinge obiectivele de investiții. Aceste strategii folosesc tranzacționare disciplinată, bazată pe reguli, care poate fi testată cu ușurință cu date istorice ale pieței. Tranzacționarea bazată pe reguli urmează metodologii de tranzacționare stricte, predefinite, care nu sunt afectate de condițiile pieței.

Tranzacționarea sistematică este un domeniu de investiții complet dezvoltat, care acoperă o gamă largă de strategii și clase de active. Odată cu piața cripto în continuă creștere, în care mii de jetoane sunt tranzacționate și ofertele de derivate sunt extinse, tranzacționarea sistematică va juca un rol important în investițiile bazate pe obiective, cu o alocare eficientă a capitalului și un management riguros al riscului. În această piesă, explorăm o strategie neutră delta pentru a demonstra elementele de bază ale tranzacționării sistematice.

Tranzacționarea la fața locului: cumpărarea sau vânzarea de active care duce la transferul imediat al proprietății. Pentru tranzacționarea cripto spot, se pot cumpăra sau vinde în mod direct active cripto prin intermediul bursei centralizate, brokerului de retail sau burselor descentralizate. (De exemplu: Coinbase Prime, Coinbase Exchange)

Tranzacționarea cu instrumente derivate: Instrumentele derivate sunt contracte financiare ale căror valori depind de activele suport. Aceste contracte sunt stabilite între două părți și pot tranzacționa printr-o bursă centralizată/descentralizată sau over-the-counter (OTC). Un contract futures, unul dintre cele mai populare instrumente derivate, obligă părțile să tranzacționeze un activ suport la o dată viitoare la un preț predeterminat. Instrumentele derivate, cum ar fi contractele futures, sunt instrumente financiare foarte reglementate. De exemplu, în Statele Unite, CFTC a reglementat piața de instrumente derivate, inclusiv piața futures pe mărfuri, opțiuni și swap, precum și piețele over-the-counter.

Delta și Delta Neutre: Delta măsoară rata de modificare a prețului contractului derivat în raport cu modificările prețului activului suport. Pentru activul suport în sine S, se numește delta unu deoarece rata de schimbare a S în raport cu el însuși este 1. Contractele futures care urmăresc îndeaproape activul suport sunt aproximativ delta unu. Pentru a obține un portofoliu neutru delta, se pot lua poziții compensatoare pe piețele spot și pe piețele derivate pentru a construi un portofoliu cu o deltă globală egală cu zero. Portofoliul delta zero/neutru nu este supus mișcărilor de preț subiacente.

Contractele futures perpetue au devenit o modalitate populară de a tranzacționa active cripto. Spre deosebire de futures tradiționale care au expirări și date asociate de livrare sau decontare, futures perpetue nu expiră. Aceste instrumente sunt decontate periodic în numerar cu plata ratei de finanțare și nu există nicio livrare efectivă a activelor suport. Contractele futures perpetue trebuie fie închise pentru a ieși, fie păstrate pe termen nelimitat.

Contractele futures perpetue au valoarea lor legată îndeaproape de activele suport pe care le urmăresc cu un mecanism de plată a finanțării încorporat în contract. Le permite investitorilor să ia cu ușurință poziții direcționale fără a-și face griji cu privire la livrarea fizică a activelor subiacente. Contractele futures perpetue au mai multe avantaje: este ușor să luați poziții lungi sau scurte, contractele pot avea un efect de levier ridicat și nu există nicio expirare a contractului - eliminând nevoia de a rula futures.

Vom folosi două scenarii pentru a ilustra modul în care funcționează mecanismul de plată a finanțării:

- Atunci când contractele futures perpetue sunt tranzacționate cu o primă față de prețurile spot, rata de finanțare este pozitivă. Comercianții pe termen lung vor plăti contrapartidei scurte o sumă de finanțare proporțională cu rata de finanțare determinată de bursă.

- Atunci când contractele futures perpetue sunt tranzacționate cu o reducere față de prețurile spot, rata de finanțare este negativă. Comercianții pe termen scurt vor plăti contrapartea lungă.

Doar în scop ilustrativ.

După cum s-a ilustrat mai sus, cu cât prețul futures diverge mai mare de prețul spot, cu atât plata de finanțare mai mare va fi schimbată sub un prag de blocare de la burse. Este o modalitate eficientă de a echilibra cererea și oferta pe piața futures și, prin urmare, de a menține contractele futures strâns ancorate de activele subiacente.

Pe baza discuțiilor de mai sus, explorăm o strategie de tranzacționare sistematică neutră, care monetizează rata bogată de finanțare pe piața futures perpetuă. Este necesară o configurare într-un singur pas a pozițiilor inițiale și nu este necesară o reechilibrare suplimentară. Mai întâi luăm o poziție lungă pe activul suport, în același timp luăm o poziție scurtă pe viitorul perpetuu cu același noțional. Având în vedere că prețul unui viitor perpetuu urmează îndeaproape activul său suport, poziția netă este neutră delta și are o expunere redusă la mișcarea prețului activelor suport. Strategia își trage performanța din plățile ratei de finanțare, deoarece se află pe partea scurtă a pieței perpetue.

Mai jos este modul în care poate fi configurat cu BTC și BTC-PERP cu efect de levier de 2x:

- Depuneți USD Y suma ca garanție

- BTC lung cu noțional 2xY

- Scurt BTC-PERP cu noțional 2xY

- La fiecare 1 oră, postul fie colectează, fie plătește finanțarea 2xY Poziția BTC-PERP.

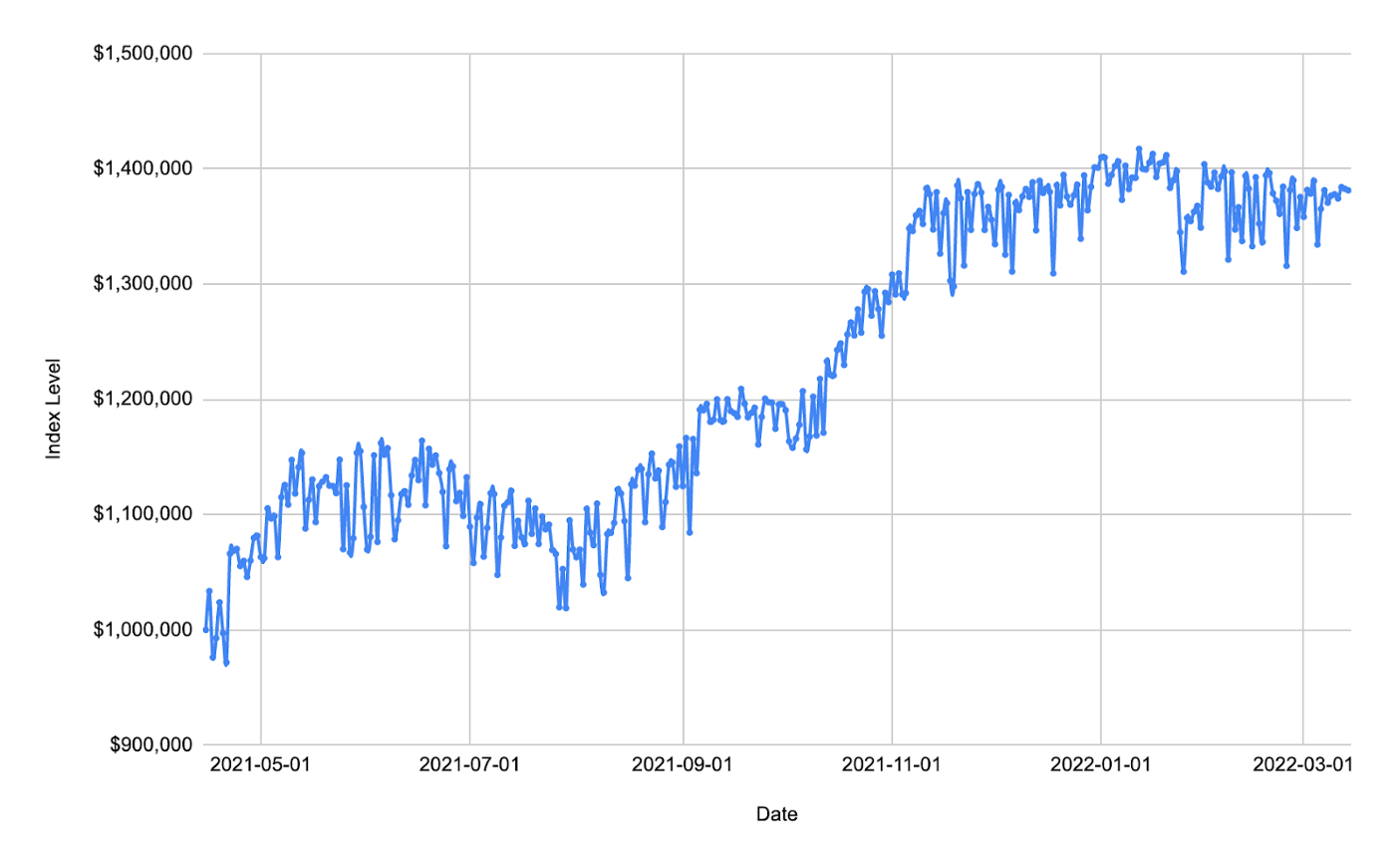

Iată un exemplu de performanță pe o perioadă:

Un comerciant deschide o poziție lungă pe Bitcoin. Prețul de deschidere a fost de 9,910 USD, iar dimensiunea poziției a fost de 2 BTC. Comerciantul deschide în același timp o poziție scurtă pe BTC-PERP la 10,000 USD și cu dimensiunea poziției 2*9,910/10,000 = 1.982.

Dacă prețul Bitcoin crește apoi la 12,500 USD și BTC-PERP crește la 12,613, profitul nerealizat din poziția BTC este 2*(12,500–9,910) = 5,180, iar pierderea nerealizată din poziția BTC-PERP este -1.982*(12,613–). 10,000) = -5,180. Profitul și pierderea s-au compensat frumos. În aceeași perioadă, dacă presupunem o rată de finanțare de 0.3%, vom încasa o plată de 10,000 * 1.982 * 0.3% = 59.5. Cu plăți periodice de finanțare, strategia se acumulează în timp.

În backtestul nostru, depunem 1 milion USD ca garanție și apoi intrăm în poziții lungi BTC și poziții scurte BTC-PERP cu aceeași cantitate de noțional. Având în vedere că strategia prezintă un risc minim pentru fluctuația prețului de bază, ne putem crește pozițiile de 10 ori, iar rata de levier rămâne stabilă pe parcursul perioadei, cu un risc neglijabil de auto-deducere/lichidare. Cu o perioadă de deținere de aproximativ 1 an, strategia a avut un randament de ~40%.

Sursa datelor: Coinbase și FTX

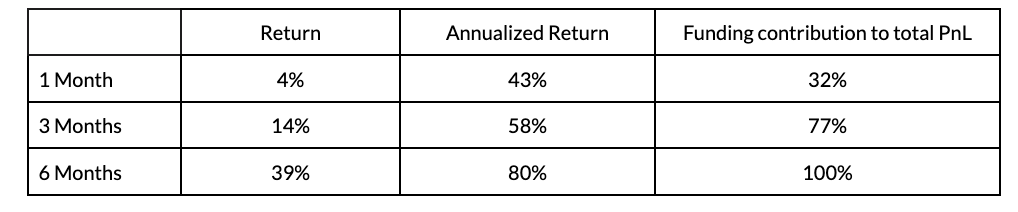

Pentru a confirma performanța atinsă, au fost efectuate backtest-uri cu diferite perioade de deținere și diferite date de intrare/ieșire: 1 lună, 3 luni și 6 luni. Tabelul de mai jos arată valorile mediane legate de aceste backtests:

Sursa datelor: Coinbase și FTX

Din simulările de mai sus, cu cât perioada de deținere este mai lungă, cu atât randamentul anualizat este mai mare.

Tocmai am demonstrat o strategie de tranzacționare sistematică cu BTC spot și futures perpetue. Este o strategie de bază care necesită doar configurarea inițială a pozițiilor spot și derivate; nu este nevoie de un alt management activ al poziției înainte de închidere. Pentru a face strategia mai robustă, se pot concepe reguli de tranzacționare suplimentare pentru gestionarea riscului în scenariile de stres pe piață. De asemenea, va fi interesant să explorezi idei despre aplicarea unor reguli de tranzacționare mai dinamice care ajustează rata de levier pentru a îmbunătăți randamentul.

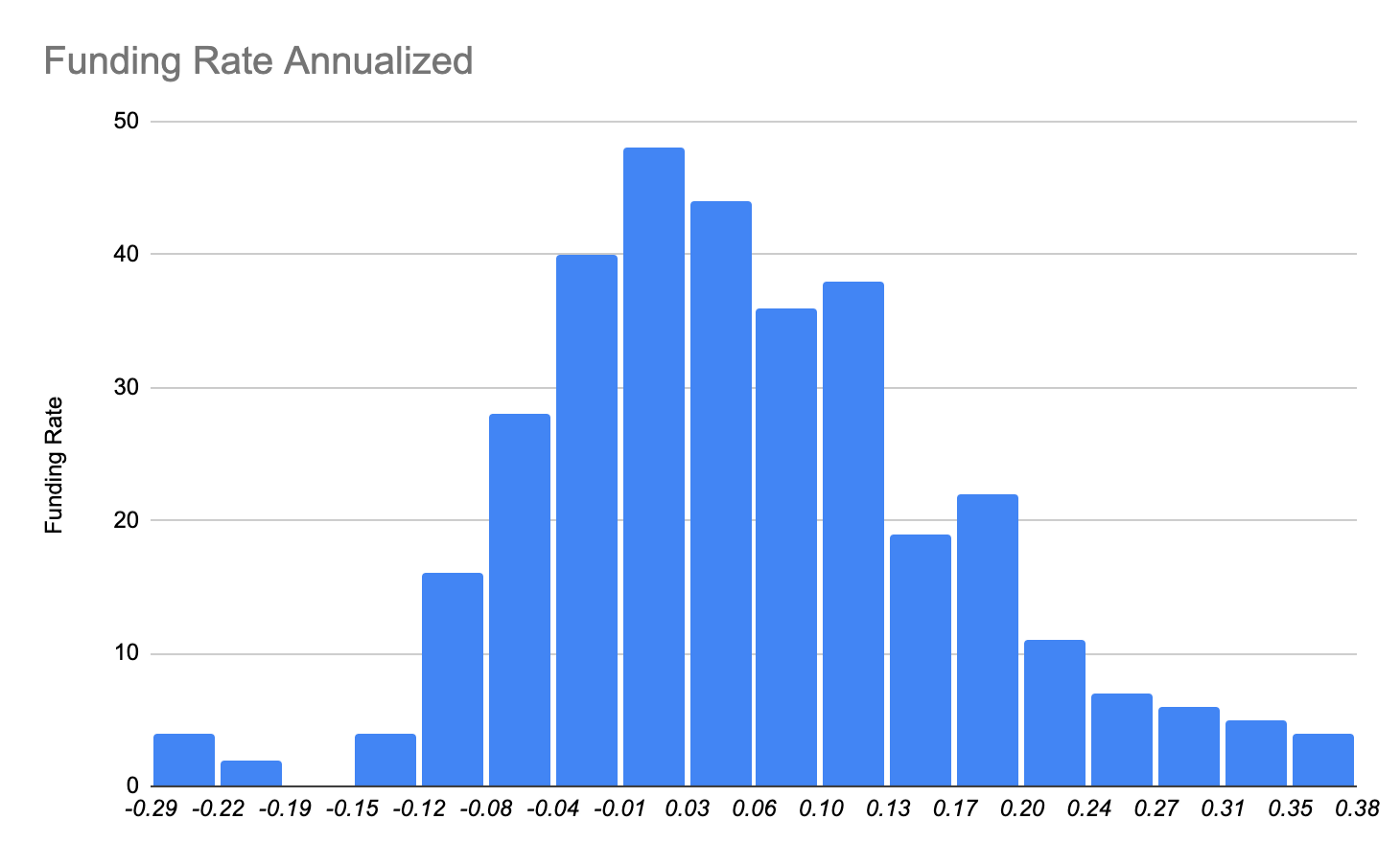

Miezul strategiei este arbitrajul de finanțare între piața futures perpetuă și împrumutul în valută fiat. Mai jos aruncăm o privire mai atentă asupra distribuțiilor ratelor de finanțare pe piața futures. Rata este concentrată în găleată în jur de 2%, ceea ce poate fi considerat o rată de rentabilitate. Dar există o coadă lungă și pozitivă înclinată care contribuie la performanța strategiei noastre.

Sursa datelor: FTX

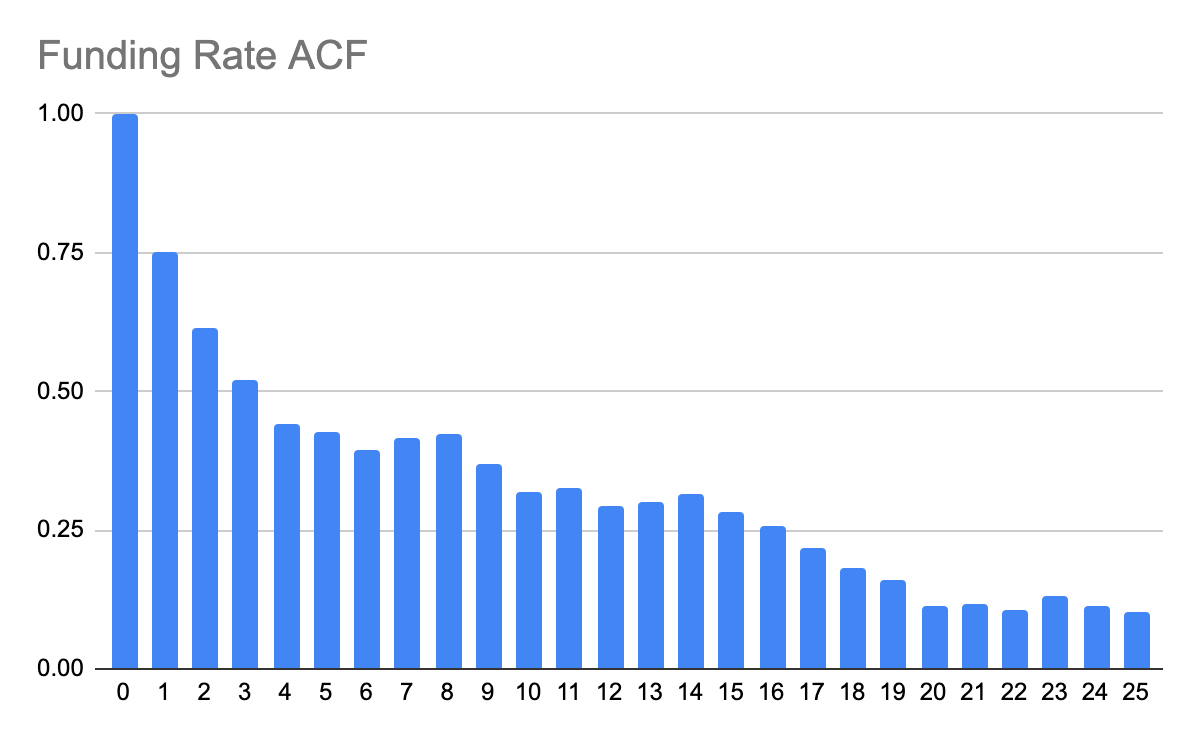

Mai jos ne uităm și la funcția de autocorelare (ACF) a ratei de finanțare pentru a înțelege modul în care observațiile din trecut sunt corelate cu evenimentele viitoare. Din autocorelograma de mai jos reiese clar că rata de finanțare în sine prezintă o corelație în serie până la aproximativ 20 de zile.

Sursa datelor: FTX

De asemenea, este interesant de văzut cum sunt legate rata de finanțare și prețurile spot. Din graficul de mai jos este evident că atunci când prețurile spot cresc rapid, la fel și rata de finanțare. Și se aplică și inversul.

Sursa datelor: Coinbase și FTX

Când spoturile cresc rapid, adepții tendințelor urmăresc piața, posibil cu poziții cu efect de pârghie pe piața futures. Cererea de finanțare pe piața futures crește costurile de finanțare. Când piața are o scădere, există mai puțin apetit pentru finanțare, astfel încât costurile de finanțare scad și pot chiar deveni negative.

Risc de execuție pentru compensarea delta PnL. Am demonstrat o strategie delta neutră pentru care se așteaptă compensarea PnL de la piciorul spot și de la segmentul futures perpetuu. Adesea, prețurile dintre spot și futures ar putea diverge și ar putea cauza delta PnL non-trivială. Acest lucru poate fi atenuat prin intrarea în/existând din poziții treptat în dimensiuni relativ mici.

Costul alunecării, prețul efectiv plătit/primit atunci când Coinbase execută ordine împotriva unui schimb sau DEX. Atunci când dimensiunea comenzii este mare în comparație cu adâncimea registrului de comenzi, sunt necesari algoritmi de tranzacționare avansați pentru a atenua costurile de derapaj.

Riscul ratei de finanțare, rata de finanțare este stocastică. Poate fluctua peste/sub zero. Când rata scade sub zero, strategia are performanțe slabe. Piețele istorice au arătat o distribuție a ratei de finanțare anormală pozitiv. Cu toate acestea, nu există nicio garanție a drumului său în viitor.

Risc de pârghie, auto-deleveraging/lichidare. Pentru a avea un profit considerabil, strategia trebuie să fie intensificată. Având în vedere că strategia este neutră delta, este sigur să rulați levier de 10 ori în condiții normale de piață. Cu toate acestea, pe o piață stresată, când prețul spot și prețul futures perpetuu diverg pentru o perioadă prelungită de timp, strategia poartă riscul de auto-deverage sau chiar de lichidare, ceea ce ar putea duce la pierderi semnificative de capital.

Am demonstrat cum să rulăm o strategie de tranzacționare sistematică pe piața cripto cu o configurație de bază într-un singur pas. Tranzacționarea sistematică cu criptomonede este un teritoriu neexplorat în care multe dintre strategiile existente pe piețele financiare tradiționale ar putea fi la fel de aplicabile. Cu toate acestea, cu inovațiile care vin din unghiuri diferite (de exemplu, schimburi descentralizate, pool-uri de lichidități, împrumuturi/împrumuturi DeFi) apar multe oportunități și posibilități noi. Noi, ca parte a echipei de cercetare cantitativă a științei datelor, ne propunem să dezvoltăm și să cercetăm în acest spațiu dintr-o perspectivă cantitativă care poate fi folosită pentru a genera noi produse Coinbase.

Puteți urmări crypto spot și piețele derivate cu Coinbase Premium analytics, un set de caracteristici de date de piață centrate pe instituție care oferă analize istorice și în timp real pentru piețele spot și derivate de criptomonede. Fiind elegante și ușor de utilizat, funcțiile de analiză Coinbase Prime oferă un set de instrumente de analiză cuprinzător, construit pentru a răspunde nevoilor investitorilor sofisticați și ale participanților pe piață.

Echipa ar dori să mulțumească lui Guofan Hu și Nabil Benbada pentru contribuțiile lor la această lucrare de cercetare.

- Bitcoin

- blockchain

- respectarea blockchain-ului

- conferință blockchain

- coinbase

- coinbase-ing

- coingenius

- Consens

- conferință cripto

- cripto miniere

- cryptocurrency

- descentralizată

- DEFI

- Active digitale

- ethereum

- masina de învățare

- jeton non-fungibil

- Plato

- platoul ai

- Informații despre date Platon

- Platoblockchain

- PlatoData

- platogaming

- Poligon

- dovada mizei

- Coinbase

- W3

- zephyrnet