Piața Bitcoin lucrează din greu pentru a menține minimele din intervalul de tranzacționare actual stabilit de la vânzarea de la mijlocul lunii mai. Piața s-a tranzacționat până la un nou minim local de 28,993 USD la începutul săptămânii înainte de a se recupera pentru a stabili un maxim intra-zi de 35,487 USD.

Pe măsură ce puterea hash de minerit continuă să scadă din rețea în timpul celei mai mari migrari a hardware-ului minier din istorie, deținătorii de Bitcoin la nivelul întregii piețe par să fi capitulat din nou la minim. Piața a realizat cele mai mari pierderi absolute din istorie și explorăm secțiunea transversală a pieței cele mai afectate.

Săptămâna aceasta evaluăm, de asemenea, dinamica generală a cererii legate de instituții precum GBTC de la Grayscale, diferite produse ETF și soldul monedelor pe Coinbase.

Runda capitulării 2

După ce a doborât noi recorduri de pierderi în dolari absoluti în mai, piața a capitulat din nou în această săptămână, realizând un nou ATH de 3.45 miliarde de dolari în pierderi. Pierderile sunt realizate în lanț atunci când o monedă care a fost mutată ultima dată (UTXO creat) la prețuri mai mari este cheltuită din nou la prețuri mai mici (UTXO distrus), presupunând că a fost vândută pentru pierdere. Rețineți că, pe măsură ce piața Bitcoin crește în evaluare, sunt posibile valori absolute mai mari ale profitului și pierderii.

Ceea ce înseamnă aceasta este că un volum foarte mare de monede care erau sub apă au fost cheltuiți în această săptămână. Rețineți că aproape toți deținătorii pe termen lung au profit și cheltuielile lor au compensat de fapt pierderile nete de aproximativ 383 milioane USD (pierderea totală realizată a fost de 3.833 miliarde USD!). În prezent, doar 2.44% din oferta circulantă este deținută de LTH-uri cu pierdere nerealizată.

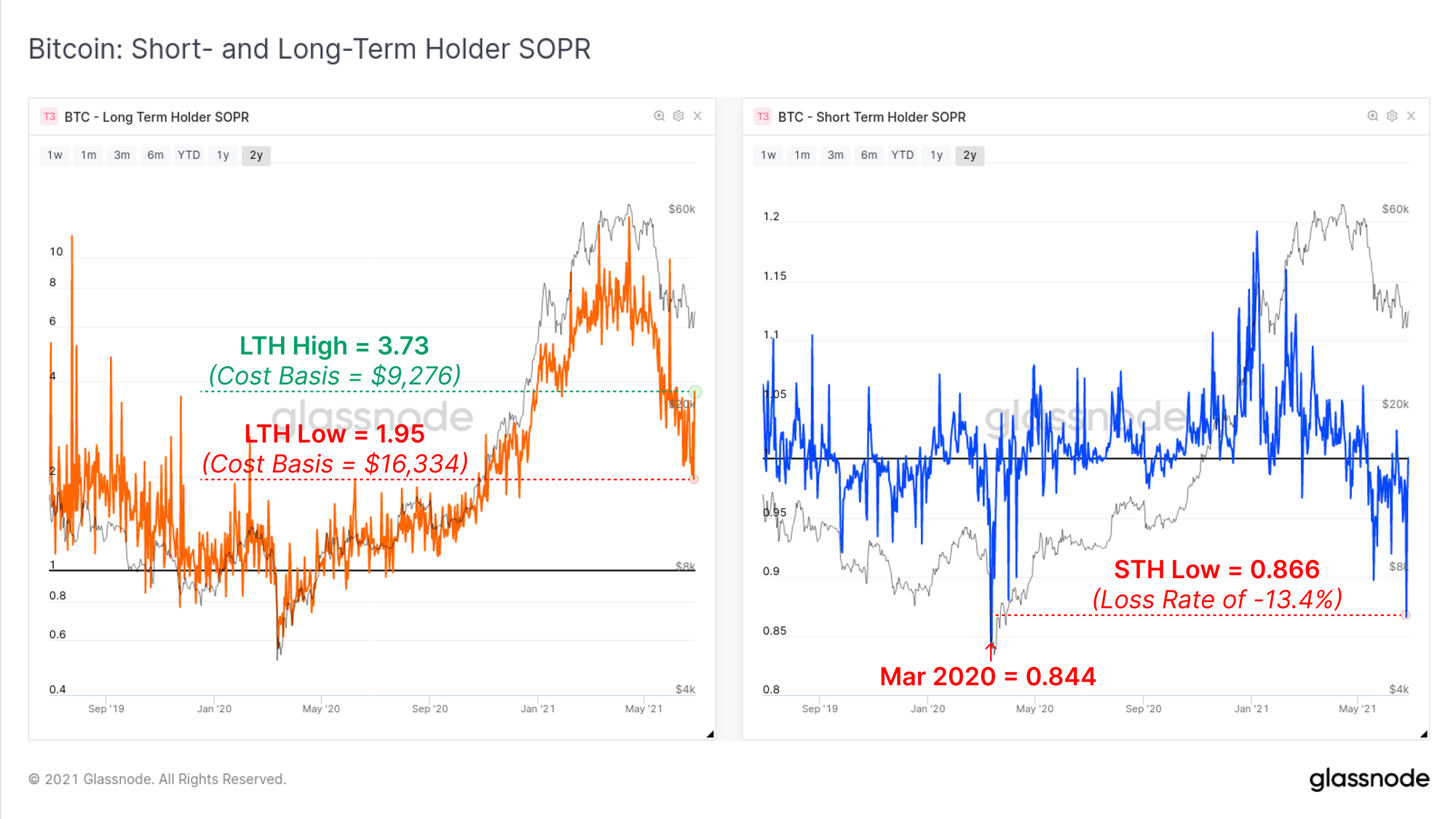

Pe o bază mai relativă, ne putem uita la Spent Output Profit Ratio (SOPR) pentru a observa cum se compară această a doua capitulare pe o bază relativă. Ne uităm la valorile SOPR pentru două cohorte, deținători pe termen lung și pe termen scurt. Aceste două valori au același calcul, dar necesită interpretări ușor diferite:

- Suport pe termen lung SOPR (stânga, portocaliu) poate fi considerat ca multiplu de profit realizat, deoarece LTH-urile sunt în general bine în verde. O valoare LTH-SOPR de 1.95 înseamnă, în total, deținătorii pe termen lung au realizat profituri de 195% (o bază de cost mediu în jur de 16.3k USD la prețurile curente).

- Titular pe termen scurt SOPR (dreapta, albastru) gîn general, oscilează în jurul valorii de 1.0 ca urmare a recheltuirii monedelor recent mutate în timpul volatilității pieței. Scăderea la valori cu mult sub 1.0 (și menținerea acesteia) indică pierderi semnificative realizate de această cohortă.

Acțiunea în scădere a prețurilor din această săptămână pare să fi creat o panică atât în LTH-uri, cât și în STH-uri, așa cum a demonstrat volatilitatea în LTH-SOPR și capitularea profundă în STH-SOPR. STH-urile au înregistrat pierderi doar puțin mai mici decât în evenimentul de capitulare din martie 2020. LTH-urile au fost dispuși să cheltuiască monede cu o bază de cost mediu care fluctuează între 9.2 mii USD și 16.3 mii USD în această săptămână, sugerând un grad ridicat de incertitudine.

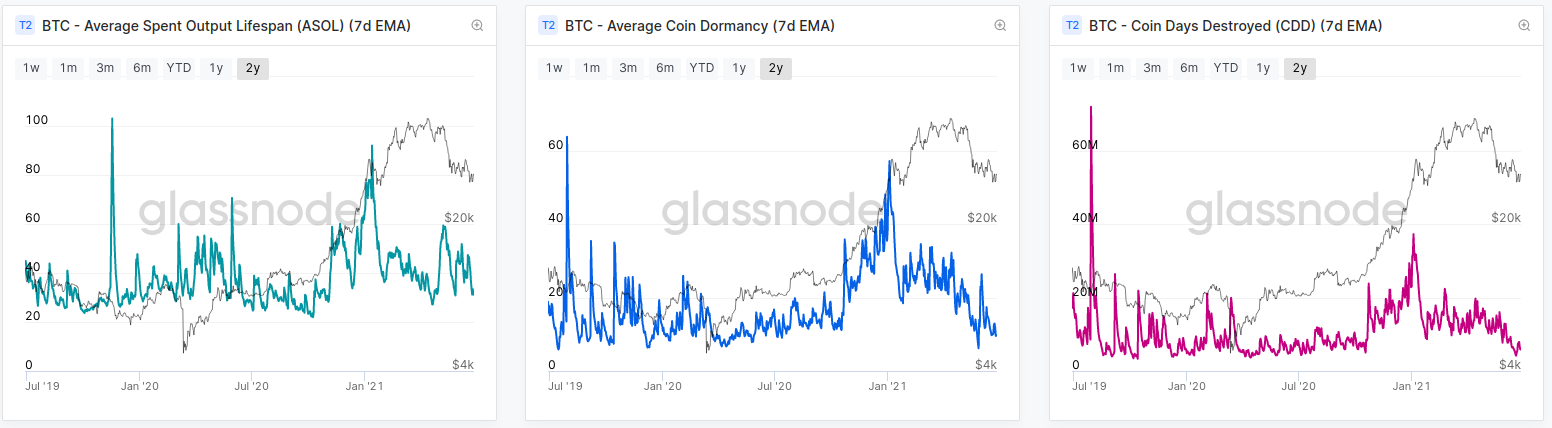

Cu toate acestea, în ciuda unor dovezi că LTH-urile care au cheltuit monede vindeau în panică, aproape toate valorile bazate pe „durata de viață” care urmăresc vârsta monedelor continuă să scadă spre nivelurile de dinainte de creștere. O modalitate prin care putem interpreta informațiile de mai sus este:

- Unii LTH și-au cheltuit monedele în timpul volatilității pieței, probabil într-o panică bazată pe răspândirea bazei de cost.

- Majoritatea LTH-urilor nu și-au cheltuit monedele și astfel vârsta medie a monedelor aflate în mișcare rămâne foarte tânără (în ciuda faptului că piața realizează pierderi nete de 3.45 miliarde USD).

- Presiunea de vânzare este în mare parte STH-uri care dețin aproape în întregime monede cu o pierdere nerealizată. 23.5% din întreaga aprovizionare circulantă sunt deținute de STH și subacvatice, comparativ cu 3.4% care sunt în profit.

Presiunea de vânzare a minerului

Pe măsură ce are loc cea mai mare migrare a puterii hash-ului Bitcoin din istorie, piața a speculat cu privire la amploarea presiunii de vânzare a minerii care ar putea crea vânturi în contra pentru prețuri. Există doi factori principali care pot determina o creștere a presiunii de vânzare a minerilor:

- Scăderea dramatică a veniturilor la recenta reducere de ~50% a prețurilor, ceea ce duce la vânzări de mai multe monede pentru a acoperi aceleași costuri exprimate în fiat.

- Cheltuielile logistice și riscul suportat de mineri pentru a reloca sau lichida echipamentele miniere care necesită lichidarea BTC deținute în trezoreria lor. Este posibil ca aceste cheltuieli să fie în curs de desfășurare pentru câteva luni.

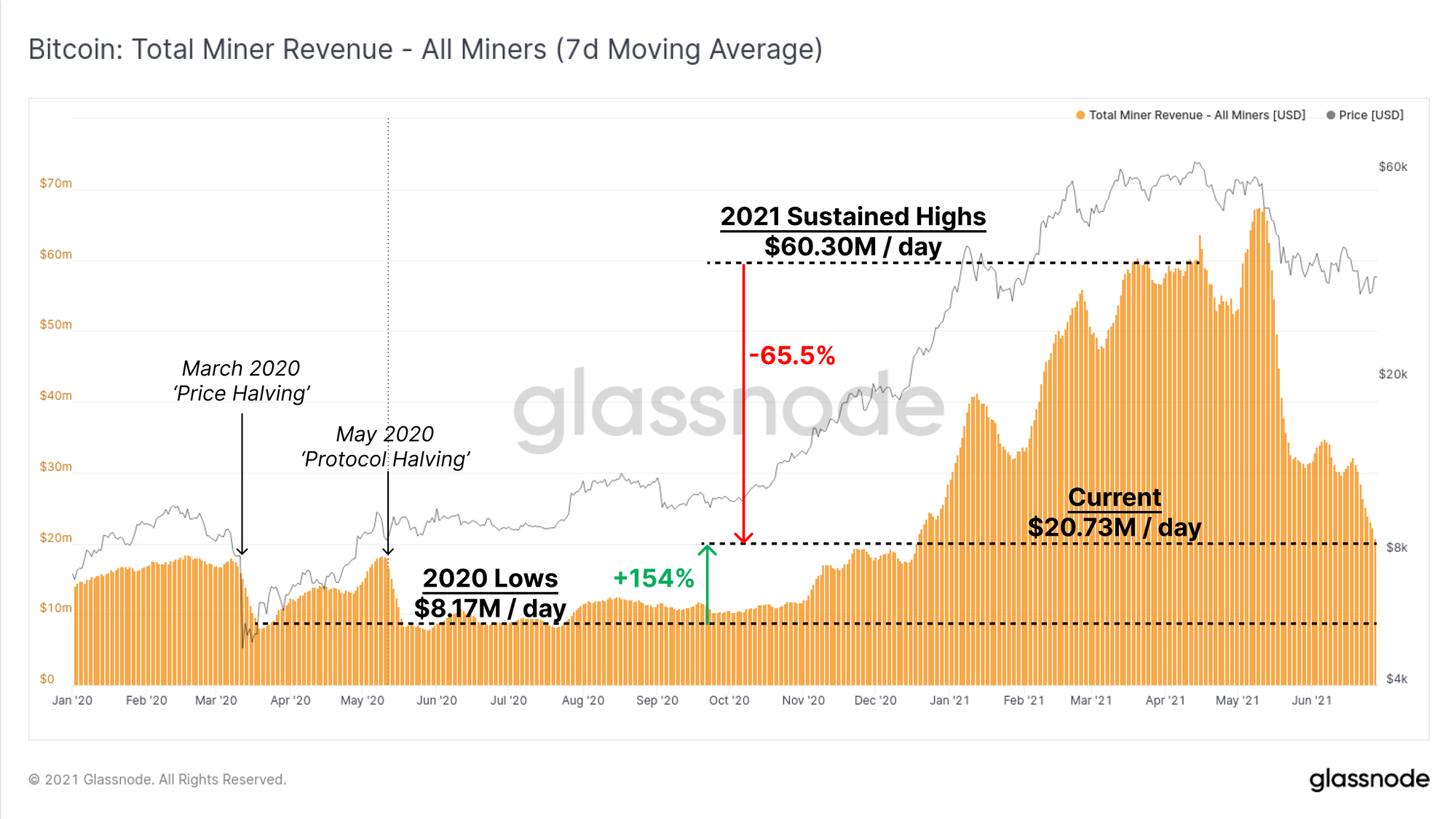

Pentru a începe analiza, putem evalua modificarea veniturilor agregate ale minerilor (7DMA). Acest lucru demonstrează că piața minieră a cunoscut o scădere de aproximativ 65.5% a veniturilor de la nivelurile susținute în martie și aprilie. Venitul mediu din minerit pe 7 zile se situează în prezent la aproximativ 20.73 milioane USD/zi, ceea ce, în context, este încă cu 154% mai mare decât era la momentul înjumătățirilor consecutive din 2020.

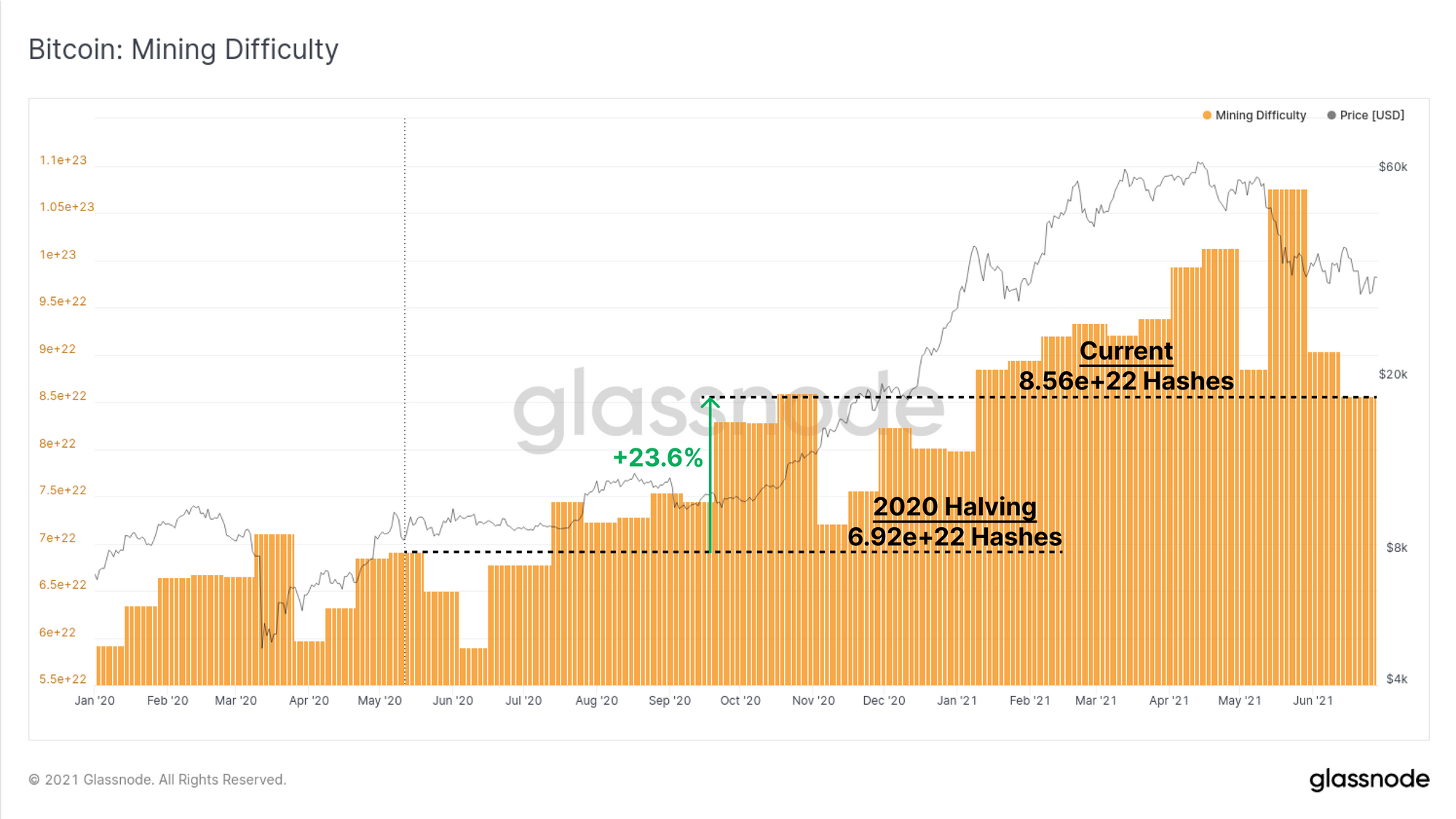

În aceeași perioadă, dificultatea în minerit a crescut doar cu doar 23.6%. Nepotrivirea dintre venituri și dificultate este în primul rând rezultatul penuriei globale de semiconductori, care a limitat capacitatea minerilor de a-și extinde operațiunile. În practică, aceasta înseamnă că extragerea Bitcoin a fost excepțional de profitabilă pe tot parcursul anului 2021 și că unele hardware de minerit care altfel ar fi învechite, rămân profitabile. Aceasta înseamnă că trebuie vândute mai puține monede pentru a acoperi costurile și se pot constitui rezerve de trezorerie ale minerilor.

Puzzle-ul de minerit Bitcoin este cu 23.6% mai greu, în ciuda veniturilor în creștere cu 154% pe o medie de 7 zile. Deoarece o proporție foarte mare de putere hash este în prezent offline și în tranzit, iar următoarea ajustare a dificultății este estimată la -25%. Ca atare, minerii care rămân operaționali vor deveni și mai profitabili în următoarele săptămâni, cu excepția cazului în care prețul se corectează în continuare sau migrarea hash-power revine online.

Acest lucru indică în mare măsură că minerii care funcționează este puțin probabil să exercite o vânzare obligatorie excesivă (punctul 1) și, prin urmare, este mai probabil ca minerii chinezi care lichidează trezoreriile să fie sursa dominantă de vânzare (punctul 2).

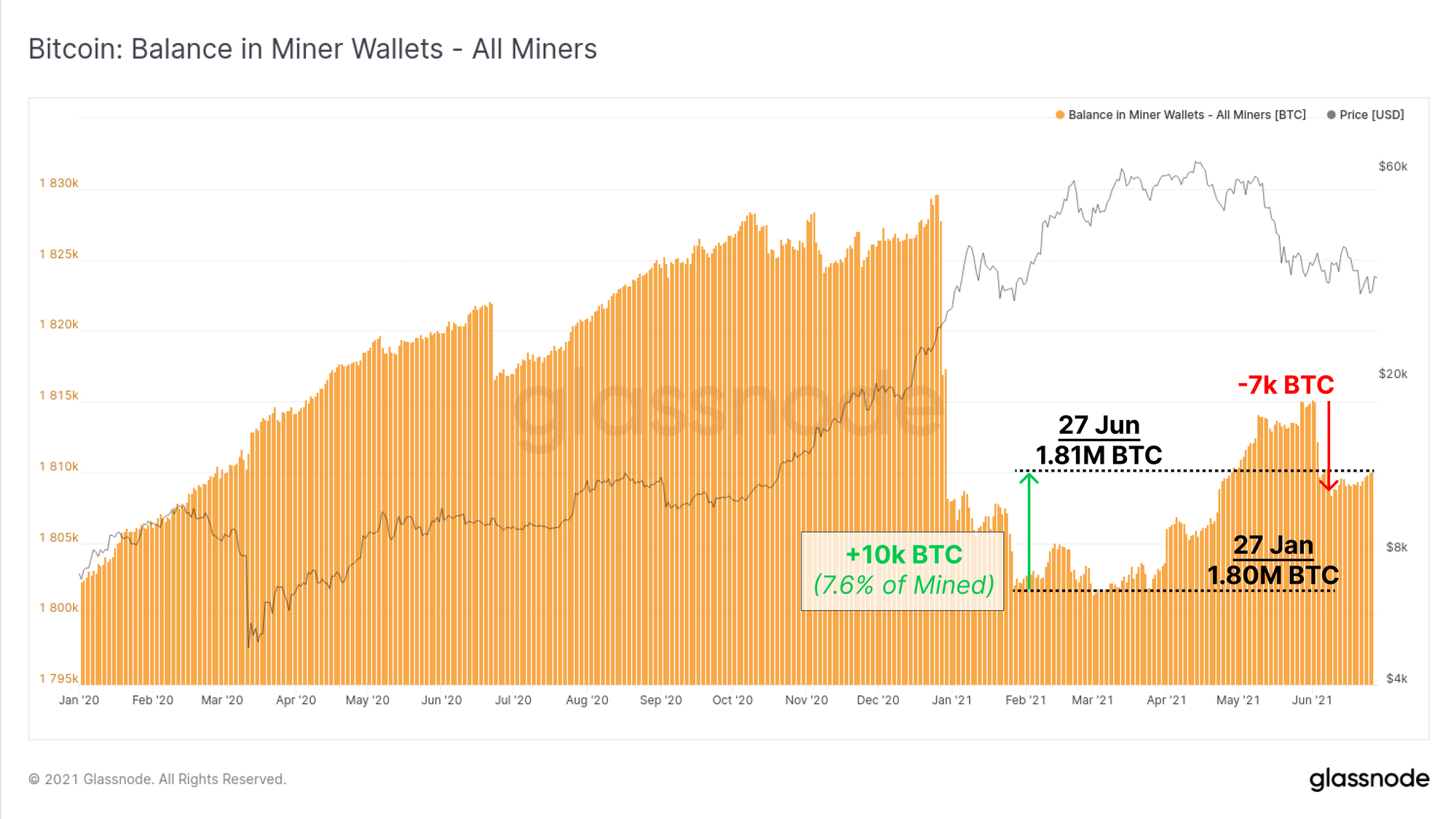

Astfel, a doua întrebare este dacă minerii își lichidează trezoreria pentru a acoperi riscurile și costurile suportate pentru relocarea hash-power-ului. Aici aruncăm o privire asupra soldului agregat deținut în portofelele minerilor și vedem că, în total, minerii au adăugat 10k BTC la trezoreriile lor de la nivelul minim din 27 ianuarie. Aceasta reprezintă 7.6% din toate monedele extrase de atunci și indică faptul că, în general, minerii au distribuit 92.4% din monedele lor în această perioadă.

De asemenea, putem observa o cheltuială totală de 7k BTC care a avut loc la începutul lunii iunie, care ar putea fi un miner sau un set de mineri care lichidează monede în pregătirea migrației.

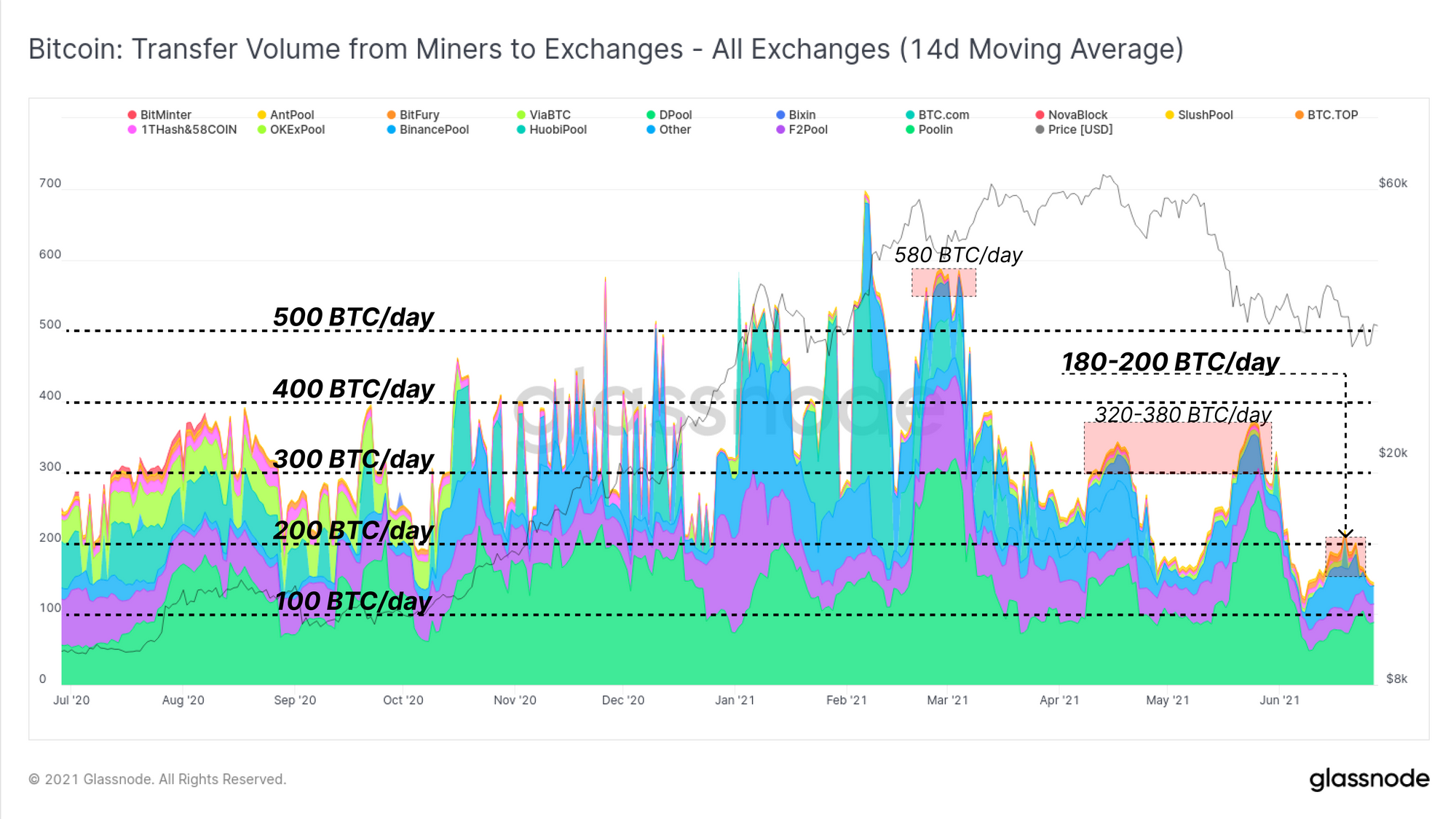

De asemenea, putem urmări rata minerii care trimit monede către burse pentru a evalua presiunea relativă de vânzare. Aici folosim o medie mobilă de 14 zile pentru a netezi datele în aceeași perioadă ca și fereastra de ajustare a dificultății.

În comparație cu 2020 și T1 2021, presiunea de vânzare a minerii asupra burselor a fost de fapt mult mai mică decât 300 până la 500 BTC/zi susținute în acea perioadă. Fluxurile actuale de mineri către burse au scăzut constant de la peste 500 BTC/zi în martie la sub 200 BTC/zi în iunie.

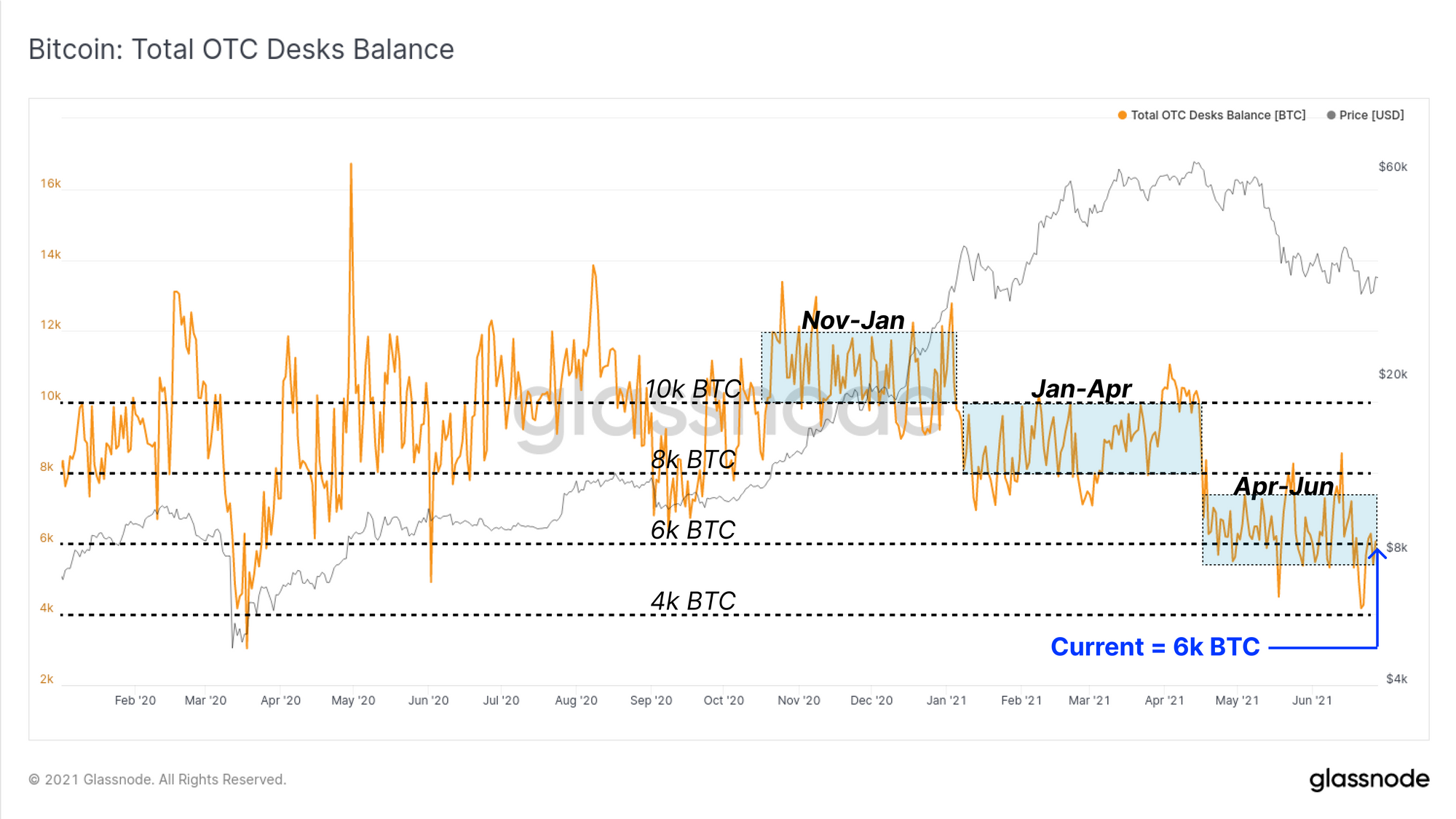

De asemenea, revizuim soldul de pe birourile OTC pe care le monitorizăm, reprezentând o altă destinație principală pentru monedele minerilor, care să se potrivească cu cumpărătorii mai mari. Pe tot parcursul anului 2021, a existat o „reducere” progresivă a soldurilor OTC, fiecare picior în jos fiind de obicei corelat cu schimbările în tendința pieței. Din aprilie până în iunie, a fost menținut un sold OTC total între 8k și 6k BTC, cu o ieșire netă de ~1,134 BTC în ultimele două săptămâni.

Cererea instituțională rămâne lentă

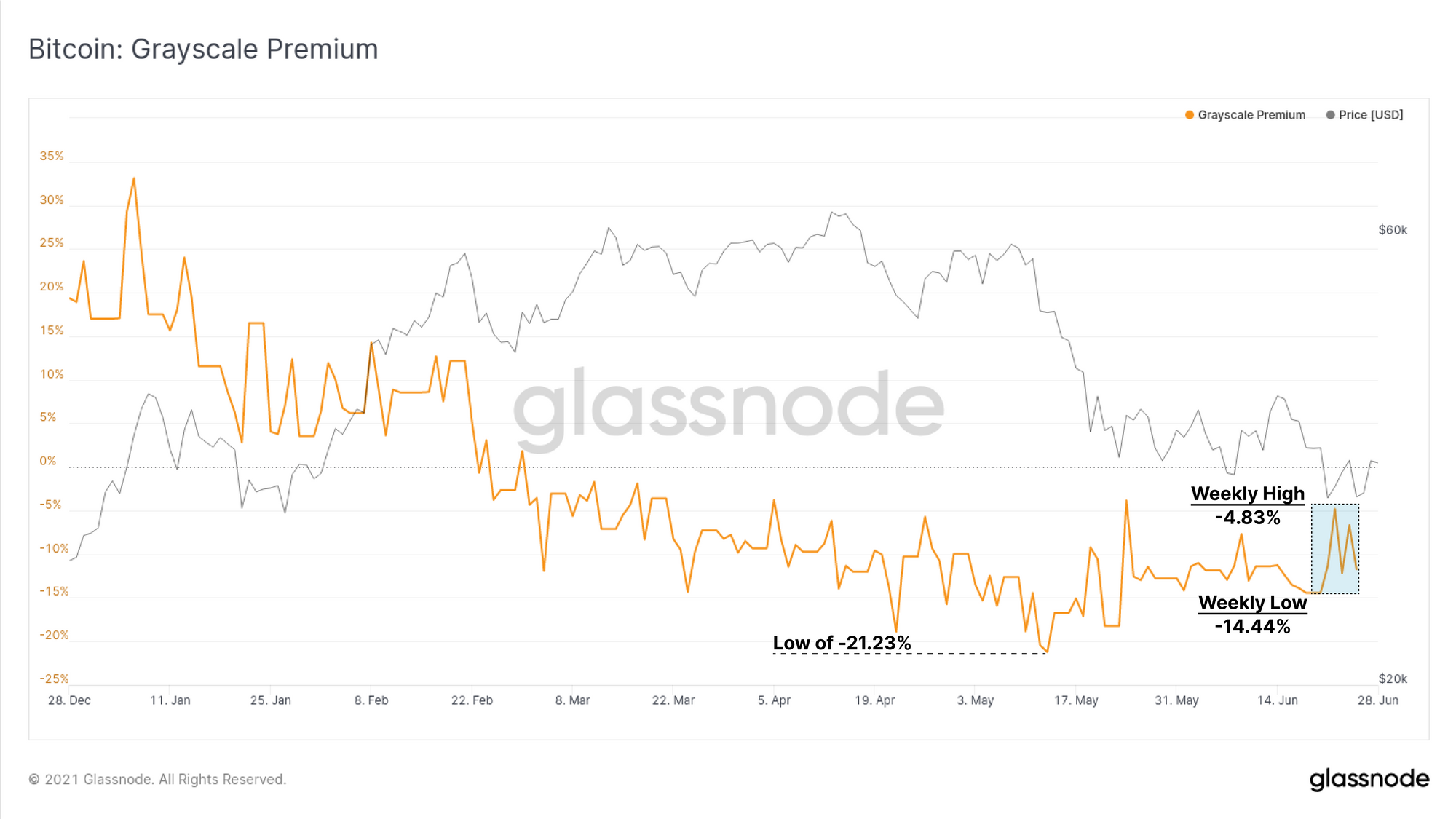

Un factor principal pentru aprecierea prețului Bitcoin în 2020 și 2021 a fost atât narațiunea, cât și realitatea cererii instituționale. Unul dintre cei mai mari factori în acest sens a fost fluxul unidirecțional de monede în fondul fiduciar GBTC al Grayscale, deoarece comercianții au încercat să arbitreze prima mare observată în 2020 și începutul lui 2021.

Din februarie 2021, produsul GBTC a trecut la tranzacționare cu o reducere persistentă față de NAV, atingând cea mai mare reducere de -21.23% la mijlocul lunii mai. În urma vânzării ulterioare, discountul GBTC a început să se închidă, tranzacționându-se în această săptămână între un minim de -14.44% și un maxim de -4.83% la NAV.

Trustul GBTC al Grayscale deține în prezent peste 651.5k BTC, o uriașă 3.475% din oferta de Bitcoin în circulație.

Există două produse Bitcoin ETF disponibile în Canada care pot oferi, de asemenea, o perspectivă asupra cererii instituționale:

- Scopul Bitcoin ETF

- ETF-ul 3iQ Digital Asset Management QBTC

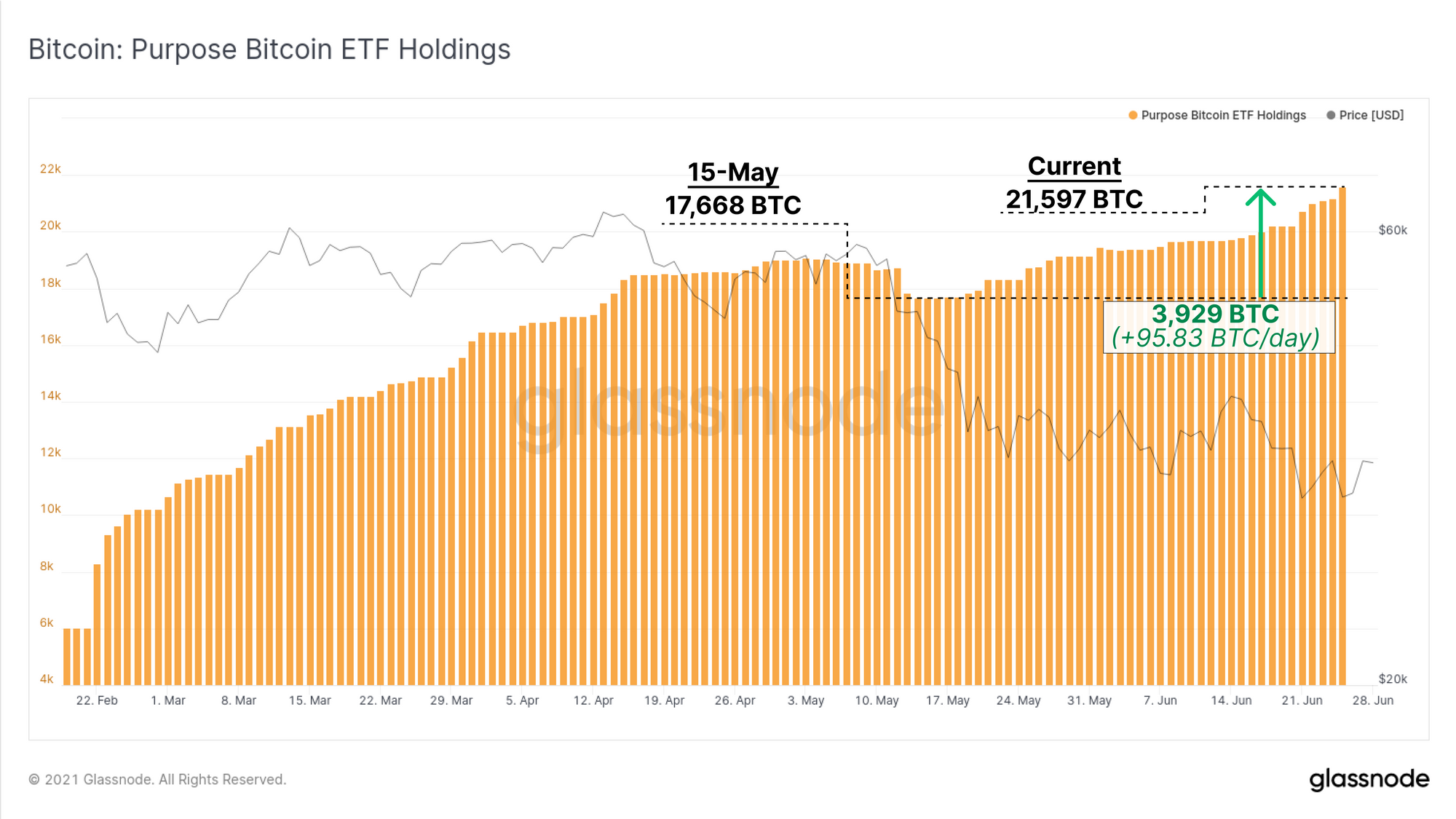

Purpose ETF a continuat să crească în totalul BTC gestionați, cu intrări nete de 3,929 BTC începând cu 15 mai. Aceasta reprezintă un flux zilnic de 95.83 BTC/zi (folosind o săptămână de 7 zile) și aduce totalul deținerilor ETF la 21,597 BTC.

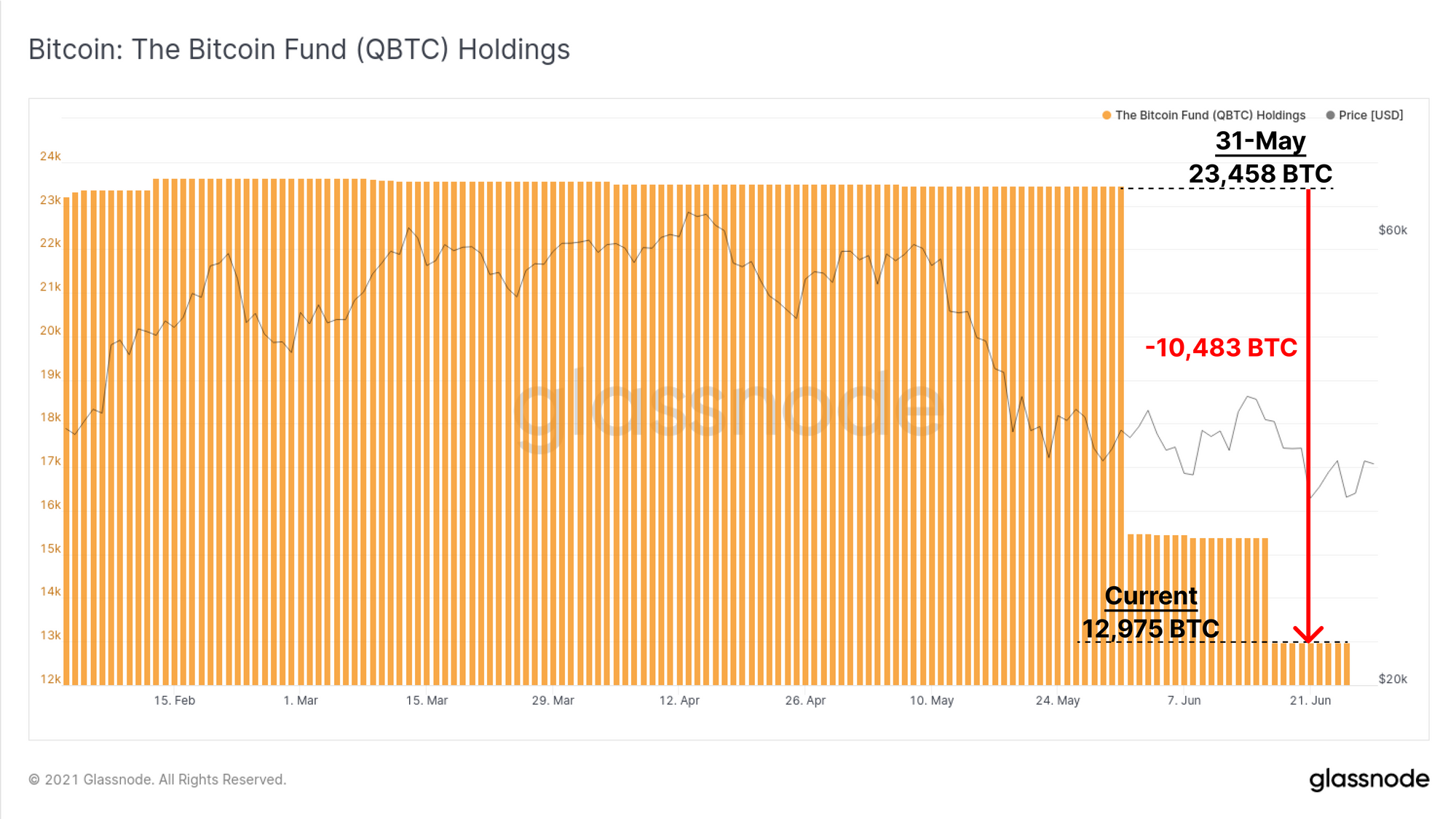

Între timp, ETF-ul QBTC a înregistrat ieșiri nete semnificative în ultimele două luni. Deținerile totale au scăzut în două etape notabile cu un total de -10,483 BTC. Acest lucru reduce deținerile actuale la 12,975 BTC.

Ca atare, Purpose ETF a inversat acum ETF-ul QBTC în totalul de monede gestionate. Cu toate acestea, la combinarea fluxurilor nete pentru ambele ETF-uri în ultima lună, un total de -8,037 BTC au ieșit din aceste produse ETF.

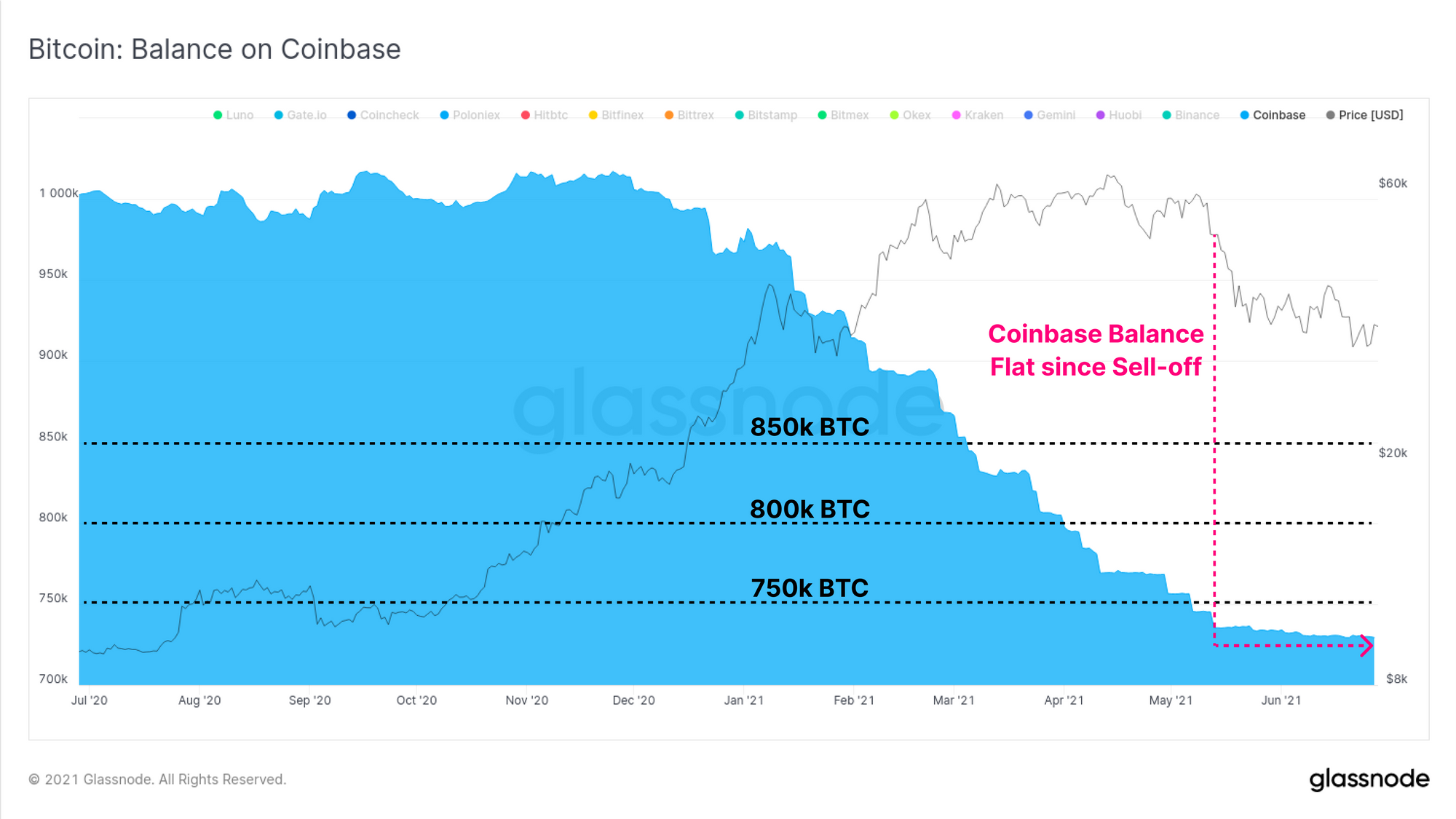

În cele din urmă, pe plan instituțional, putem observa modificarea netă a soldului monedelor deținute pe Coinbase, un loc preferat de instituțiile americane în timpul pieței bull. După o perioadă susținută de ieșiri nete din decembrie 2020, modificarea soldului Coinbase s-a atenuat semnificativ.

Între observațiile privind prima GBTC, ieșirile nete din ETF-urile combinate Purpose și QBTC și un echilibru Coinbase stagnant, cererea instituțională pare să rămână oarecum slabă.

Tabloul de bord în lanț săptămânal

Buletinul informativ Week On-chain are acum un tablou de bord live pentru toate graficele prezentate