După aproape un an întreg în vigoare, conformitatea cu taxonomia UE pentru activități durabile continuă să-și găsească picioarele. Începând cu ianuarie, dezvăluirile corporative privind activitățile economice durabile eligibile au fost obligatorii.

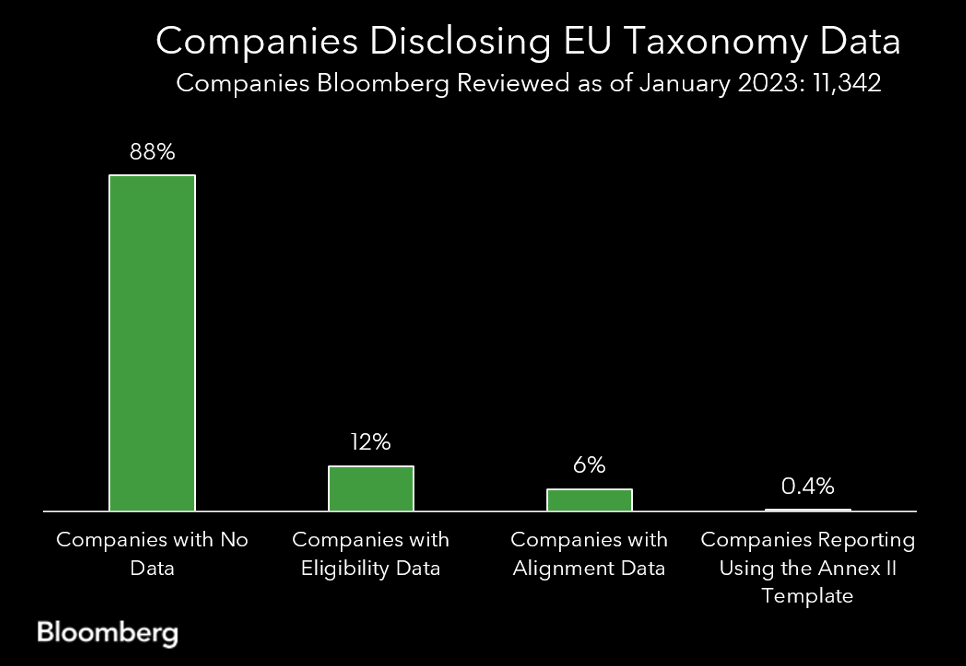

Cu toate acestea, o deficiență persistentă rămâne cu lipsa unei raportări corporative consecvente și corecte (detaliată într-un articolul anterior GreenBiz). Deși volumele de raportare au crescut, datele de dezvăluire a companiei pentru criteriile de eligibilitate și aliniere pentru taxonomia UE rămân evazive, conform unei analize Bloomberg, așa cum se arată în grafic.

Un alt regulament cheie în temeiul Planul de acțiune al UE pentru finanțarea creșterii durabile, care este puternic asociat cu taxonomia UE, este Sustainable Finance Disclosure Regulation (SFDR). În timp ce Taxonomia UE analizează modul în care investițiile ajută mediul înconjurător, SFDR cere transparență în ceea ce privește modul în care investițiile ar putea dăuna mediului.

Cele două reglementări vin împreună în mod special pentru raportarea la nivel de fond, care a intrat în vigoare în ianuarie. Cu acest mandat, dacă un fond se identifică ca articolul 8, ceea ce înseamnă că are caracteristici de mediu, sau ca articolul 9, ceea ce înseamnă că are un obiectiv de investiții durabile, așa cum este definit de SFDR, atunci trebuie să raporteze o serie întreagă de indicatori, inclusiv taxonomia UE. alinierea investițiilor corporative agregate la nivel de fond.

Întrebarea flagrantă care apare atunci este: Cum pot fondurile să transmită cu acuratețe natura lor durabilă, valorificând taxonomia UE, fără coloana vertebrală necesară a dezvăluirii corporative? Răspunsul scurt este că nu sunt.

Graficul de mai jos arată că majoritatea covârșitoare a fondurilor prevăzute la articolele 8 și 9 nu afirmă nicio intenție de a se alinia la taxonomia UE în dezvăluirile precontractuale prin intermediul șablonului european ESG (EET) adoptat de industrie. Aceasta este o contradicție zguduitoare: a avea fonduri verzi fără alinierea taxonomiei este îngrijorătoare, deoarece ar putea diminua încrederea investitorilor în adevărata „ecologitate” a unui fond conform articolului 8 sau 9.

Autoritatea publică franceză, Autorité des Marchés Financiers (AMF), a recunoscut și ea această îngrijorare într-un document de poziție recent. Acesta propune diverse standarde minime pentru fondurile prevăzute la articolul 8 și 9, pentru a oferi o reflectare mai semnificativă a angajamentului lor față de sustenabilitate. Aceste standarde propuse se bazează în mare măsură pe taxonomia UE și invită o aliniere minimă a taxonomiei pentru fondurile prevăzute la articolul 9. Cu toate acestea, doar cu dezvăluirile corporative îmbunătățite, fondurile vor putea revendica cu încredere alinierea taxonomiei și vor spori încrederea investitorilor.

Îmbunătățiți cu încredere raportarea taxonomiei UE cu „informații echivalente”

O posibilă soluție la aceste probleme de raportare este utilizarea estimărilor pentru a umple golurile. Cu toate acestea, a existat o lipsă de îndrumări oficiale din partea autorităților de reglementare europene cu privire la ceea ce constituie o estimare acceptabilă pentru a determina proporția de investiții aliniate la taxonomia UE. De înțeles, în consecință, firmele au fost nervoase să nu rateze marca de reglementare și să-și pună reputația în pericol, bazându-se pe estimări „greșite”.

Toate acestea s-au schimbat spre sfârșitul anului 2022, când Autoritățile Europene de Supraveghere (ESA) au publicat un Q&A care clarifică referința nebuloasă la utilizarea permisă a „informațiilor echivalente”, cum ar fi estimările pentru alinierea taxonomiei UE.

ESA au definit cele trei principii de bază ale informațiilor echivalente în ceea ce privește criteriile specifice de testare a taxonomiei UE, după cum urmează:

- Informațiile echivalente ar trebui să se aplice numai activităților economice enumerate în actele delegate privind taxonomia UE.

- Evaluarea contribuției substanțiale ar trebui să se bazeze pe informații reale.

- Abordările bazate pe controverse nu trebuie să facă niciun rău semnificativ (DNSH) ar trebui descurajate și considerate insuficiente.

În termeni mai simpli, acest lucru înseamnă că puteți utiliza datele estimate ale taxonomiei UE atunci când estimările folosesc doar intrări de date raportate de companie și sunt modelate conform regulamentului, mai degrabă decât estimări bazate pe alte estimări.

Aceasta a fost filozofia din spate Modelul de date estimat al taxonomiei UE de la Bloomberg de la început. Numai utilizarea estimărilor care se bazează pe punctele de date raportate de companie încurajează dezvăluirea ESG corporativă, ceea ce ajută la atenuarea greenwashing-ului. În absența acestor date, totuși, firmele financiare riscă să utilizeze estimări inadecvate, care ar putea să nu reflecte cu acuratețe comportamentul companiei, exacerbând și mai mult problema greenwashing.

În timp ce dezvăluirile corporative consecvente își găsesc progresul, firmele financiare își pot îndeplini în continuare cerințele de raportare a taxonomiei UE din ianuarie cu estimările potrivite.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Sursa: https://www.greenbiz.com/article/what-are-wrong-sort-eu-taxonomy-estimates

- :este

- $UP

- 000

- 2022

- 8

- 9

- a

- Capabil

- Despre Noi

- acceptabil

- Conform

- precis

- precis

- Acțiune

- activităţi de

- Acte

- TOATE

- Cu toate ca

- AMF

- analiză

- și

- răspunde

- Aplică

- abordari

- aproximativ

- SUNT

- articol

- AS

- evaluare

- asociate

- At

- Autoritățile

- autoritate

- Șira spinării

- bazat

- BE

- în spatele

- de mai jos

- Bloomberg

- susține

- by

- CAN

- Caracteristici

- Diagramă

- pretinde

- cum

- angajament

- companie

- conformitate

- Îngrijorare

- încredere

- cu încredere

- luate în considerare

- consistent

- continuă

- contribuţie

- Nucleu

- Istoria

- ar putea

- Criteriile de

- de date

- puncte de date

- definit

- cererile

- detaliat

- Determina

- dezvăluire

- Prezentări de informații

- descurajat

- Economic

- economie

- efect

- eligibilitate

- eligibil

- încurajează

- Mediu inconjurator

- de mediu

- Echivalent

- IT G

- estima

- estimativ

- estimări

- Eter (ETH)

- EU

- european

- și-a exprimat

- picioare

- umple

- finanţa

- financiar

- finanțare

- Găsi

- firme

- urmează

- Pentru

- Forţarea

- formal

- Franceză

- din

- Complet

- fond

- Fondurile

- mai mult

- Verde

- îndrumare

- Avea

- având în

- puternic

- ajutor

- ajută

- gazdă

- Cum

- Totuși

- HTTPS

- identifică

- îmbunătățit

- in

- Inclusiv

- a crescut

- informații

- intenţie

- investiţie

- Investiții

- investitor

- invita

- IT

- ESTE

- ianuarie

- Cheie

- lipsă

- Nivel

- Pârghie

- efectului de pârghie

- listat

- Se pare

- Majoritate

- Mandat

- obligatoriu

- marca

- sens

- semnificativ

- mijloace

- Întâlni

- Metrici

- minim

- dispărut

- diminua

- mai mult

- Natură

- în mod necesar

- necesar

- nod

- obiectiv

- of

- oferi

- on

- ONE

- Altele

- perspective

- filozofie

- plan

- Plato

- Informații despre date Platon

- PlatoData

- puncte

- poziţie

- potenţial

- Principiile

- Problemă

- propus

- propune

- public

- publicat

- publică

- Punând

- Q & A

- întrebare

- gamă

- mai degraba

- recunoscut

- reflecta

- reflecţie

- Regulament

- regulament

- Autoritățile de reglementare

- autoritățile de reglementare

- se bazează

- rămâne

- rămășițe

- raportează

- Raportarea

- Cerinţe

- dezvaluie

- Risc

- Pantaloni scurți

- să

- indicat

- semnificativ

- întrucât

- soluţie

- specific

- specific

- standarde

- Începe

- Stat

- Pas

- Încă

- pas

- substanțial

- astfel de

- Durabilitate

- durabilă

- taxonomie

- șablon

- termeni

- Testarea

- acea

- lor

- Acestea

- trei

- Prin

- la

- împreună

- spre

- tranziţie

- Transparență

- adevărat

- Încredere

- în

- Lesne de înțeles

- utilizare

- diverse

- de

- vizualizari

- volume

- Ce

- care

- în timp ce

- voi

- cu

- fără

- Greșit

- an

- Ta

- zephyrnet