Istoria complexă a viitorului finanțelor

Autor: Benny Attar

Încă din zorii istoriei financiare, piețele au trebuit să fie făcute. Începând cu comerțul cu condimente din secolul al XVII-lea, în care intermediarii cumpărau și vindeau acțiuni pentru a oferi investitorilor o lichiditate mai mare, formarea pieței a evoluat enorm. Prin acțiuni, cursuri valutare și chiar active fizice, producători de piață astăzi oferă lichiditate și sunt gata să cumpere orice activ la prețuri cotate public. Cu toate acestea, odată cu trecerea timpului, piețele financiare evoluează odată cu el. În ultimii câțiva ani, am observat o creștere incredibilă a finanțelor descentralizate (DeFi), cuplată cu creșterea procesului de creare a pieței automate. În acest articol, analizăm istoria scurtă, dar complexă, a creării automate a pieței și efectele acesteia asupra piețelor cripto.

În primul rând, vom oferi un scurt context despre istoria creării automate a pieței și modul în care a evoluat în sfera cripto. Apoi, discutăm despre cele trei generații de AMM-uri și subdiviziunile lor pe piața cripto. După cum veți vedea în acest articol, pe măsură ce timpul trece, matematica, platformele și contractele inteligente cresc ulterior în complexitate. Speranța mea în acest articol este că utilizatorii începători și avansați ai tehnologiei blockchain deopotrivă vor înțelege evoluția creatorilor de piață automatizați și vor obține un grad mai bun de drum pe care îl urmează.

Pentru a începe, mai multe definiții trebuie înțelese pentru a înțelege pe deplin acest articol:

Blockchain – O bază de date descentralizată distribuită cu o validare continuă imuabilă a tranzacțiilor pe noduri. Tehnologia de bază pentru cripto-active, aplicații descentralizate și contracte inteligente.

Finanțe descentralizate (DeFi) – Produse financiare care funcționează pe contracte inteligente și tehnologie blockchain. Revoluția digitală pentru democratizarea finanțelor.

Creatori de piață automati (AMM) – Un grup descentralizat de tranzacționare a activelor care permite utilizatorilor să cumpere și să vândă criptomonede prin tranzacționarea fără probleme împotriva lichidității sale.

Schimburi descentralizate (DEX) – Platformă peer-to-peer care permite utilizatorilor să transfere cripto-active fără un intermediar, folosind adesea un AMM ca grup de tranzacționare.

Piscina de lichiditate – „pools” digitale de cripto-active stocate într-un contract inteligent. AMM-urile rulează peste fondurile de lichiditate.

Furnizori de lichiditate (LP) – Echivalentul unui creator de piață într-un AMM, cineva care își depune cripto-activele într-un pool de lichiditate pentru a crește lichiditatea. În schimb, ei primesc recompense din comisioanele generate de tranzacțiile de pe platforma sau grupul respectiv.

Spre deosebire de opinia populară, creatorii de piață automatizați nu au fost inventați exclusiv pentru piețele de criptomonede. De fapt, AMM-urile au fost studiate destul de semnificativ în cercurile academice de zeci de ani. Primele mențiuni ale AMM au fost discutate în studiile lui Robin Hanson pentru Reguli de punctare a pieței logaritmice încă din 2002. Studiile ulterioare ale AMM-urilor în setări non-cripto s-au învârtit în jurul agregare de informații (2004), piețele de predicție (2006), Bayesian modele (2012) și piețele de pariuri (2012).

Cu toate acestea, prima dată când AMM-urile au fost menționate pentru o aplicație de criptomonedă a fost într-un Reddit istoric din 2016 post de creatorul Ethereum, Vitalik Buterin, care a discutat despre ideea de a rula schimburi descentralizate în același mod în care sunt conduse piețele de predicții.

Ideile lui Vitalik au luat avânt și o comunitate a urmat rapid. Doi ani mai târziu, a lansat o continuare articol cu mai multe specificații despre modul în care vede schimburile descentralizate care se desfășoară de fapt. Câteva luni mai târziu, Hayden Adams a anunțat lansarea uniswap protocol, pornind astfel prima generație de AMM-uri criptomonede.

Prima generație de Crypto AMM-uri: Bazele

Uniswap a revoluționat creatorii de piață automati, introducându-i într-un mod funcțional în sfera cripto. Aceștia au prezentat Constant Product Market Maker (CPMM), o formulă care asigură lichiditate constantă pe bursele descentralizate.

Creatori constanti de piață a produselor și ascensiunea Uniswap

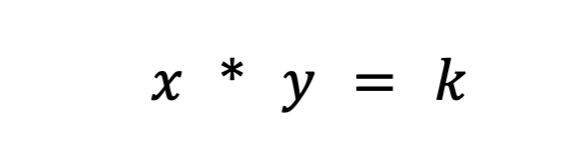

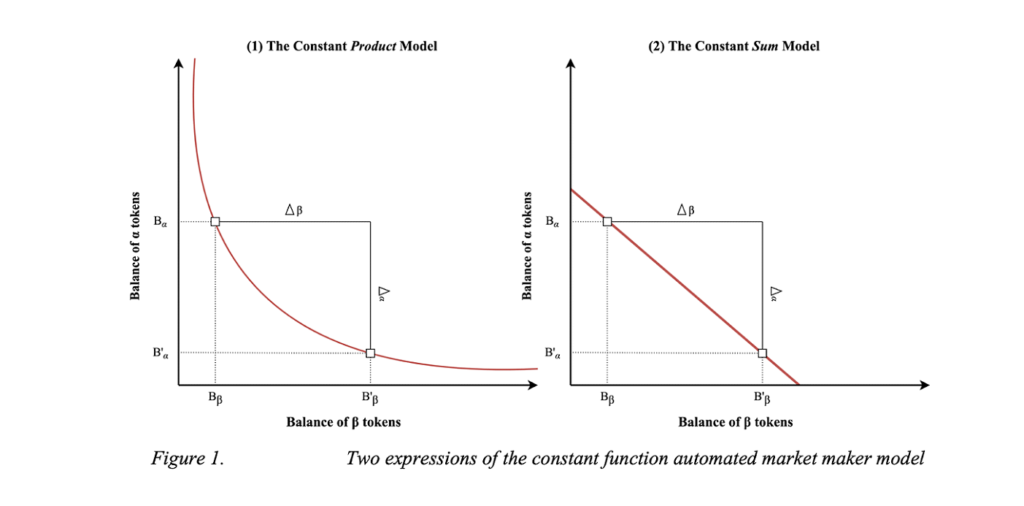

Uniswap a introdus formula de creație constantă a pieței de produse pentru a se asigura că există lichiditate constantă în schimbul de jetoane pe Ethereum. Formula este următoarea:

Unde Rx și Ry sunt rezervele fiecărui jeton, f este taxa de tranzacție și k este o constantă. Sau mai simplu scris,

unde x este simbolul 1, y este simbolul 2 și k este o constantă.

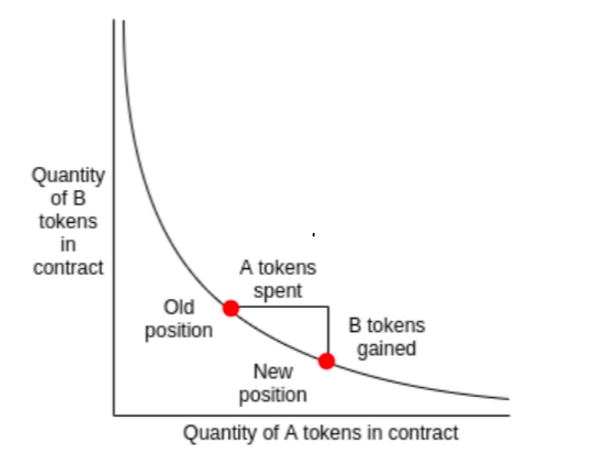

În esență, Uniswap combină cele două active tranzacționate într-un singur fond de lichiditate. Scopul Uniswap este de a se asigura că, indiferent de dimensiunea tranzacției, dimensiunea fondului de lichiditate va rămâne constantă. Să presupunem că activul x este ETH, iar activul y este DAI. Pentru a menține k constant, x (ETH) și y (DAI) se pot deplasa doar invers unul față de celălalt. Când faceți o achiziție de ETH, creșteți y (pe măsură ce adăugați DAI la fondul de lichidități) și scadeți x (pe măsură ce eliminați ETH din fondul de lichidități). În cele din urmă, piscina devine dezechilibrată, înclinându-se către activul pe care l-ați schimbat în piscină. Arbitrajii intră și îl reechilibrează rapid, în schimbul diferenței de profit.

Pentru o explicație simplă a modului în care funcționează creatorii de piață cu funcții constante, vă recomand să citiți aceasta articol. Pentru a înțelege mai bine Uniswap, aceasta articol are o explicatie excelenta.

Modelul Uniswap CPMM a schimbat paradigma din mai multe motive. În primul rând, a fost primul schimb descentralizat care a eliminat complet intermediarul din orice tranzacție. Combinația dintre lichiditate ușoară și schimburi rapide cu un mecanism în lanț pentru cotarea remarcabil de aproape de prețul corect a fost revoluționară. Ceea ce este cel mai impresionant, însă, este că acest lucru a fost făcut în mai puțin de 300 linii de cod.

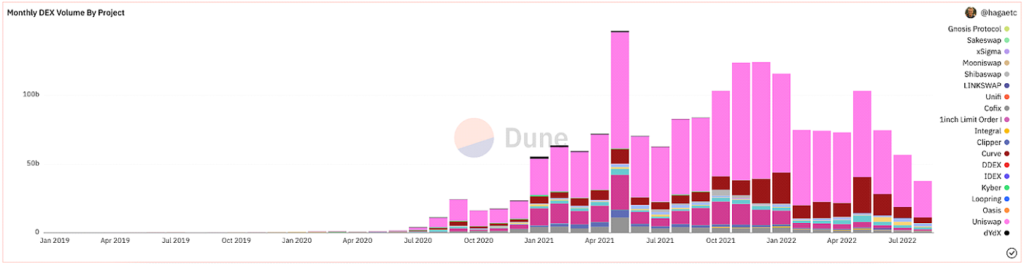

După multe pregătire, formalizarea, și hype, Uniswap s-a lansat cu destul de mult succes. De la lansare, acestea au fost de departe cele mai utilizate DEX ca volum.

@hagaetc pe Dune Analytics, captură de ecran 8

Dezavantajele CPMM-urilor

În ciuda tuturor acestor progrese remarcabile, Uniswap și CPMM-urile inițiale au încă dezavantajele lor. Și anume, alunecarea, pierderea temporară și riscurile de securitate.

Alunecarea este diferența dintre prețul așteptat al unui ordin și prețul când ordinul este executat efectiv. Având în vedere volatilitatea imprevizibilă a criptomonedei, prețul fiecărui token poate fluctua adesea în funcție de volumul și activitatea tranzacțiilor. Cel mai frecvent, pool-urile cu lichiditate redusă sau tranzacții mai mari sunt cele mai afectate de alunecare. Procentul de alunecare arată cât de mult s-a mutat prețul pentru un anumit activ pe parcursul tranzacției sau cât de mult este toleranța dvs. de alunecare.

Pierderea impermanentă este modificarea prețului activelor dvs. depuse într-un fond de lichiditate. Având în vedere fluctuațiile de preț care au loc în afara fondului de lichiditate, deponentul ratează câștigurile potențiale. Cu cât este mai mare modificarea prețului, cu atât un deponent este mai expus la pierderi temporare. Din acest motiv, monedele stabile sunt semnificativ mai puțin riscante în ceea ce privește pierderea temporară. Pierderea permanentă își primește numele deoarece pierderile sunt într-adevăr impermanente, până când sunt realizate. Din acest motiv, prefer să spun pierdere de divergenta.

Alte riscuri care afectează CPMM-urile sunt riscurile de securitate inerente în contractele inteligente, platforma și acestea mempools. Cu toate acestea, pe măsură ce ecosistemul se maturizează, securitatea și MEV prevenirea se îmbunătățește odată cu ea. În general, oricine experimentează cu finanțare descentralizată ar trebui să fie pregătit să suporte pierderi financiare, deoarece sectorul este extrem de tânăr și juvenil.

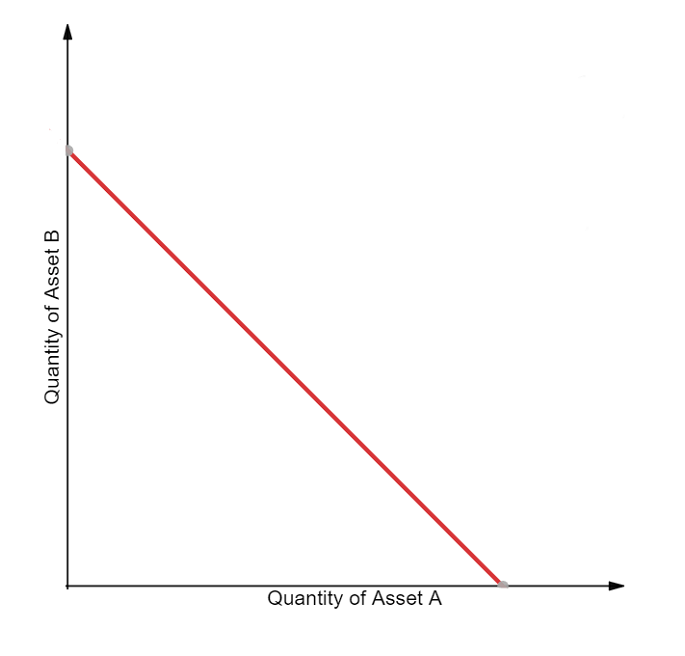

Creatori de piață cu sumă constantă (CSMM)

O a doua implementare a CPMM este formatorul de piață cu sumă constantă (CSMM). În acest AMM, este ideal pentru impacturi de preț aproape de zero în timpul tranzacțiilor, dar nu oferă lichiditate infinită. Ei urmează formula:

Unde Rx și Ry sunt rezervele fiecărui jeton, f este taxa de tranzacție și k este o constantă. Arata familiar. Scrisă mai simplu, formula este exprimată astfel:

unde x este simbolul 1, y este simbolul 2 și k este o constantă. Urmând această formulă, trasează o linie dreaptă atunci când este reprezentată grafic.

Vizualizarea CSMM (Dmitri Berenzon)

Din păcate, acest design oferă comercianților și arbitratorilor posibilitatea de a epuiza una dintre rezerve dacă prețul în afara lanțului nu se potrivește cu jetoanele din pool. O astfel de situație ar distruge o parte a fondului de lichiditate, lăsând toată lichiditatea să locuiască doar într-unul dintre active și, prin urmare, făcând fondul de lichiditate impropriu pentru utilizare. Din acest motiv, CSMM este un model rar folosit de AMM-uri.

Proprietățile omogene ale creatorilor de piață automati (Jensen, Nielsen, Pourpouneh, Ross)

Creatori de piață mediu constant (CMMM)

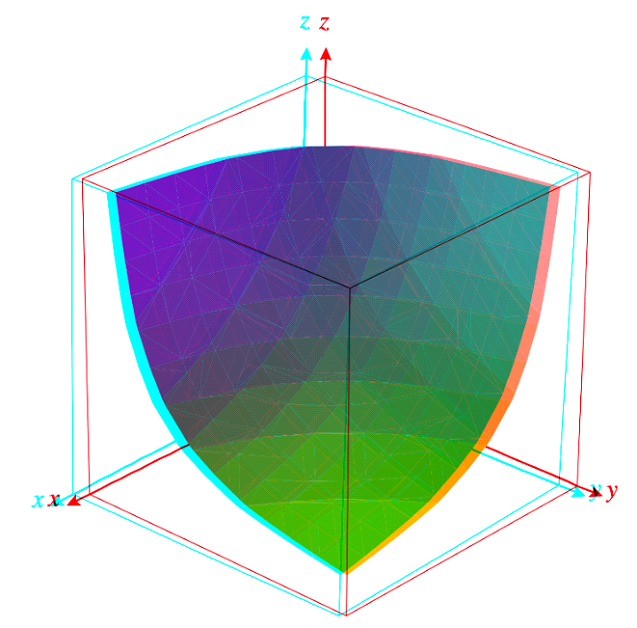

Al treilea tip de AMM de prima generație este constant mean market maker (CMMM) popularizat de Echilibrist. În acest AMM, fiecare fond de lichiditate poate avea mai mult decât cele două active tradiționale și poate fi cântărit diferit față de sistemul clasic de cântărire 50:50. În cele din urmă, media geometrică ponderată a fiecărei rezerve rămâne constantă. CMMM-urile satisfac următoarea ecuație:

Unde R este rezervele fiecărui activ, w este ponderea fiecărui activ și k este constanta. Mai simplu, într-un fond de lichiditate egal cu trei active, ecuația ar fi următoarea:

Unde x este simbolul 1, y este simbolul 2 și z este simbolul 3 și k este constant. De la Balancer documentaţie este excelent pentru înțelegerea matematicii lor ponderate!

Echilibrist Hartie alba

În ciuda faptului că pot cântări până la opt active împreună, problemele AMM de prima generație, cum ar fi pierderea temporară și eficiența minimă a capitalului, sunt încă aplicabile în CMMM. În cele din urmă, prima generație de AMM-uri este perioada de timp care a construit elementele de bază ale AMM-urilor moderne.

A doua generație de Crypto AMM-uri: Îmbunătățirea limitărilor

Am identificat limitările cheie care împiedică AMM-urile de prima generație să devină giganți financiari. Problemele legate de fluctuațiile prețurilor, pierderile nepermanente, eficiența capitalului, securitatea și capacitatea de utilizare afectează cel mai mult AMM-urile inițiale. Din fericire, societatea este dornică să inoveze, iar la scurt timp s-a născut o nouă generație de AMM. Este dificil de subliniat exact când s-a întâmplat din punct de vedere temporal, dar DeFi vara anului 2020 a fost cu siguranță un catalizator major. Ceea ce este cel mai faimos din noua generație de AMM-uri, totuși, a fost ale curbei Stableswap.

CPMM hibride și Curve.Fi

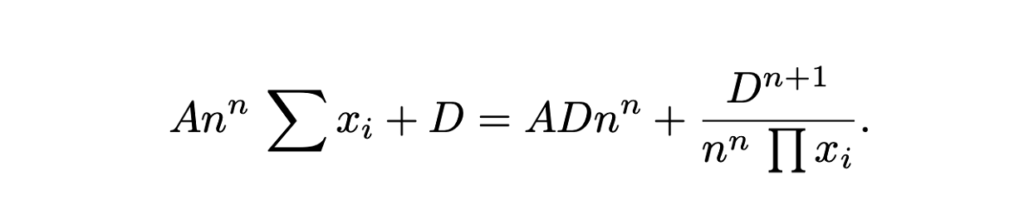

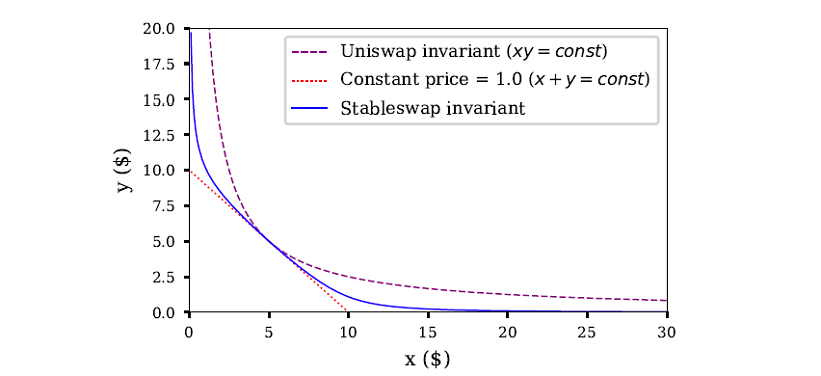

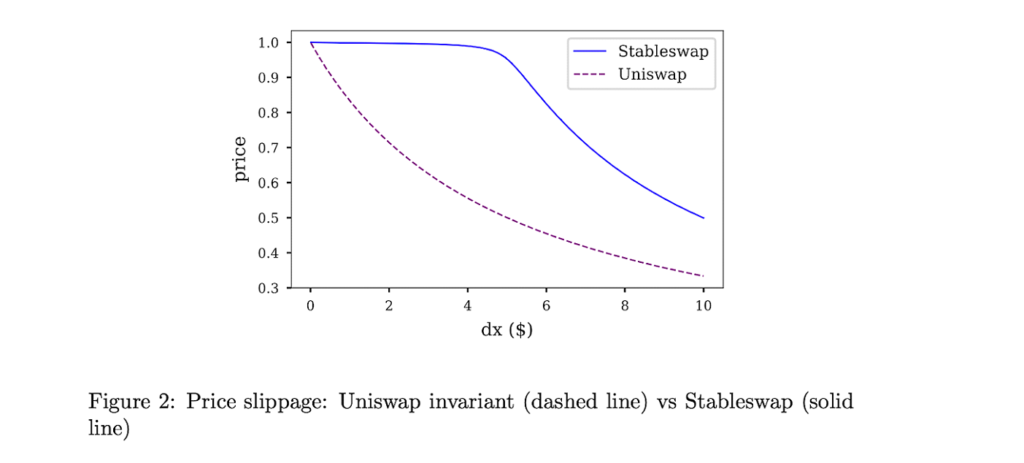

Curba Finante a avut o perspectivă de a combina CPMM și CSMM tradițional și de a crea un CPMM hibrid. Cunoscută sub numele de invariant Stableswap, Curve a scos la iveală o formulă avansată care creează zone de lichiditate exponențial mai dense către limitele exterioare și o rată de schimb liniară pentru cea mai mare parte a curbei. Formula este următoarea:

Unde x este rezervele fiecărui activ, n este numărul de active, D este invariantul (valoarea totală a rezervei) și A este coeficientul de amplificare (similar cu „levierul”, practic cât de curbă este linia). Iată un grozav explicație a formulei Stableswap a lui Curve.

Curves Stableswap este un CSMM, deoarece fondul de lichiditate este echilibrat și se deplasează către un CPMM pe măsură ce pool-ul devine dezechilibrat. Își stabilește potrivirea pieței prin reducerea semnificativă a derapajului pentru tranzacțiile cu active strâns corelate între ele.

Stableswap de la Curve este dominant în special pentru stablecoins (de unde și numele), având în vedere tranzacțiile cu impact scăzut al prețului lor. Mai târziu, după cum vom vedea, Curve a introdus o a doua versiune a pool-urilor lor concepute pentru active necorelate.

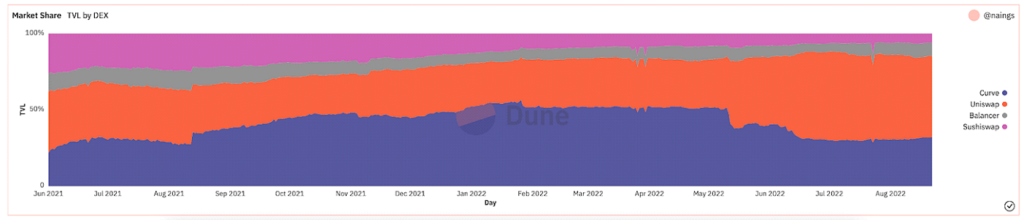

În cele din urmă, Curve a fost câștigătorul clar al AMM-urilor de a doua generație. Până la masacrarea pieței în urmă cu câteva luni, Curve avea un procent semnificativ din Valoarea Totală Blocată (cunoscută și sub numele de TVL, o măsură a cât de multă valoare a activelor este depozitată în platformă).

@naings pe Dune Analytics, captură de ecran 8

Pe lângă Curve, au existat multe alte realizări majore în a doua generație AMM-uri, așa cum vom remarca. Multe dintre acestea au continuat să se extindă și să rezolve problemele pe care le-am identificat cu AMM-urile de prima generație.

Alte AMM-uri de a doua generație

Creatori de piață automatizati virtuali (vAMM), derivate și protocol perpetuu

Protocol perpetuu a introdus o nouă aplicație pentru AMM-uri, permițând tranzacționarea de contracte perpetue complet în lanț. Pe scurt, contractele perpetue sunt derivate similare cu contractele viitoare, dar fără o dată de expirare. Protocolul perpetuu folosește aceeași formulă AMM ca și Uniswap (x * y = k), dar nu există un pool de lichidități în care să fie stocate activele (k). Mai degrabă, toate activele sunt stocate într-un contract inteligent care deține toate activele care susțin vAMM. După cum implică partea „virtuală” a vAMM, mai degrabă decât schimbarea jetoanelor reale, vAMM-urile sunt folosite pentru a schimba active sintetice virtuale, cum ar fi derivatele. Iată un bun dărâma despre cum funcționează vAMM-urile pe Perpetual Protocol.

De la lansarea Protocolului Perpetual, au existat o mulțime de inovații și hype în jurul tranzacționării instrumentelor derivate în lanț. Alte exemple de platforme includ Sintetix, GMX, și FutureSwap.

Creator de piață proactiv (PMM) și DODO

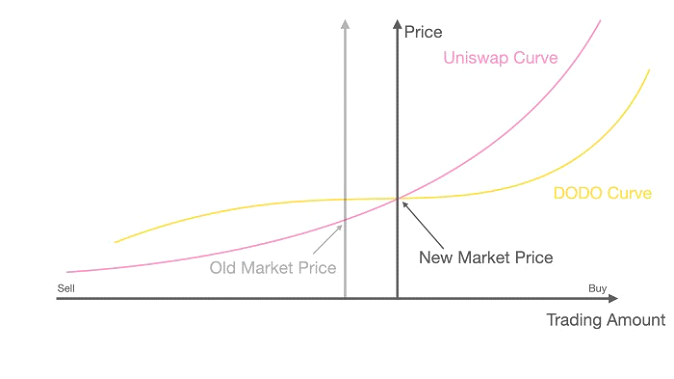

Scopul de a crește lichiditatea în protocolul său și de a minimiza ratele scăzute de utilizare a fondurilor, DODO a introdus Proactive Market Maker (PMM). Pe scurt, PMM-urile utilizează oracole în lanț pentru a aduna date precise despre preț și pentru a agrega lichiditate în apropierea prețului actual al pieței. Pentru a face acest lucru, DODO schimbă în mod activ curba fondului de active pentru a se asigura că este disponibilă suficientă lichiditate și creează o curbă mai plată pe prețul pieței. Pe măsură ce curba devine mai plată, lichiditatea devine mai disponibilă pe scară largă, iar utilizatorii beneficiază de o alunecare mai mică. DODO a implementat, de asemenea, lichiditate unilaterală, unde există două pool-uri separate pentru o singură pereche de tranzacționare (un grup de oferte și un grup de cereri). Într-un fel, PMM-urile ar fi cel mai apropiat echivalent cu un creator de piață tradițional.

Curba DODO PMM vs Curba Uniswap AMM (DODO)

Bancor

Considerat pe scară largă drept unul dintre parintii fondatori ai DeFi, cazul Bancor este interesant. Bancor a fost primul AMM care sa lansat cu unul dintre cele mai mari evenimente de generare de jetoane în istoria blockchain-ului. In orice caz, centralizare și preocupări de securitate în primele luni, a împiedicat-o să-și ia avânt pe deplin, ceea ce a dus în cele din urmă la ca Uniswap să câștige dominația pe piață.

Cu toate acestea, Bancor a avut câteva inovații remarcabile în sine, care merită menționate. Protocolul original Bancor a inventat fondurile moderne de lichiditate, numindu-le „relee” și „jetoane inteligente” la acea vreme. Bancor V2 și V2.1 au adus protecție împotriva pierderilor temporare (după mizați activele dvs. timp de 100 de zile) și lichiditate unilaterală. Bancor 3 introdus clipă protecție împotriva pierderilor temporare, compensare automată și recompense cu două părți și o varietate de alte caracteristici interesante. Cu toate acestea, au existat mai multe design-uri Preocupări cu protocolul din ultimele luni care și-a oprit creșterea ca lider DEX.

SushiSwap și extragerea lichidității

În august 2020, un dezvoltator anonim a bifurcat codul sursă al Uniswap și a creat o clonă rivală cu un accent mai mare pe aspectul comunității DeFi printr-un simbol de guvernare și recompense de miză. Prin a atac vampir privind lichiditatea Uniswap, Sushiwap a câștigat rapid importanță și un aflux de utilizatori. Pentru prima dată în istoria DeFi, primul on-chain preluare ostila a avut loc. După atac, Sushiswap a captat aproape 9% din toate volumele DEX și multă atenție comunității. Câteva zile mai târziu, însă, fondatorul pseudonim Nume bucătari a vândut întregul fond de dezvoltare pentru 38,000 ETH (~14 milioane USD). A stârnit indignare din partea comunității, Chef Nomi întors toate fondurile înapoi la protocol și a emis scuze mesaj. De la fondarea sa controversată, Sushiswap a dezvoltat un ecosistem DeFi bine privit, cu o suită de instrumente DeFi, inclusiv un DEX cu mai multe lanțuri, A piata de creditare, un simbol platforma de lansare, A sistem de recompensă pentru furnizarea de lichidități, și un recent cadru de dezvoltare AMM. În ciuda începutului său dur, Sushiswap și-a creat o reputație formidabilă.

Agregatoare

Deși nu face parte în mod specific din evoluția AMM-urilor, o altă inovație care a venit în perioada AMM de a doua generație care merită menționată a fost agregatoarele DEX. Pe scurt, agregatorii DEX aduc lichiditate din diferite DEX-uri și sugerează cele mai bune rate de schimb de token pentru utilizator. Cel mai cunoscut agregator DEX este 1inch, oricum sunt altele bine cunoscute Paraswap și OpenOcean. Cel mai recent, CowSwap a avut câteva inovații fascinante în spațiul agregatorului.

Recapitulând AMM-urile de a doua generație

În a doua generație de AMM-uri, am văzut că problemele apărute în prima generație au fost rezolvate cu ecuații matematice complexe, amestecuri unice de fonduri de lichiditate și crearea unei varietăți de alte cazuri de utilizare financiară pentru AMM-uri.

A treia generație de Crypto AMM-uri: Behemoths moderni

După disecarea inovațiilor AMM-urilor de a doua generație, s-ar crede că AMM-urile de a treia generație ar duce aceste remodelări la un nivel mai departe cu cercetări și soluții complexe și mai mari. Cu toate acestea, această ipoteză se dovedește în mod surprinzător greșită, deoarece AMM-urile de a treia generație (și, de fapt, AMM-urile moderne) sunt dominate în primul rând de cei doi giganți care s-au reinventat și s-au actualizat de la a doua generație: Uniswap V3 și Curve V2.

În această secțiune, vom analiza inovațiile lor inovatoare, ascensiunea lor la dominație și modul în care au monopolizat oarecum piața. Vom încheia capitolul cu alte câteva AMM-uri care au adus inovații notabile în ultimele luni. În ceea ce privește cronologia, gândiți-vă la cea de-a treia generație de AMM-uri ca la mijlocul anului 2021 până la începutul pieței cripto ursului în ultimele luni.

Uniswap V3 și lichiditate concentrată

Mai devreme, am discutat despre lansarea Uniswap și ascensiunea lor la dominație pe piață. În mai 2020, Uniswap a lansat a doua versiune, Uniswap V2, care a introdus perechi ERC20, oracole de preț, schimburi flash și o varietate de alte îmbunătățiri tehnice. Deși nu au fost modificări semnificative drastice ale platformei, a fost cu siguranță un pas înainte în inovare. Uniswap V3, totuși, a creat o nouă paradigmă în creatorii de piață automati.

Versiuni de Uniswap. Sursă: Kyros Ventures

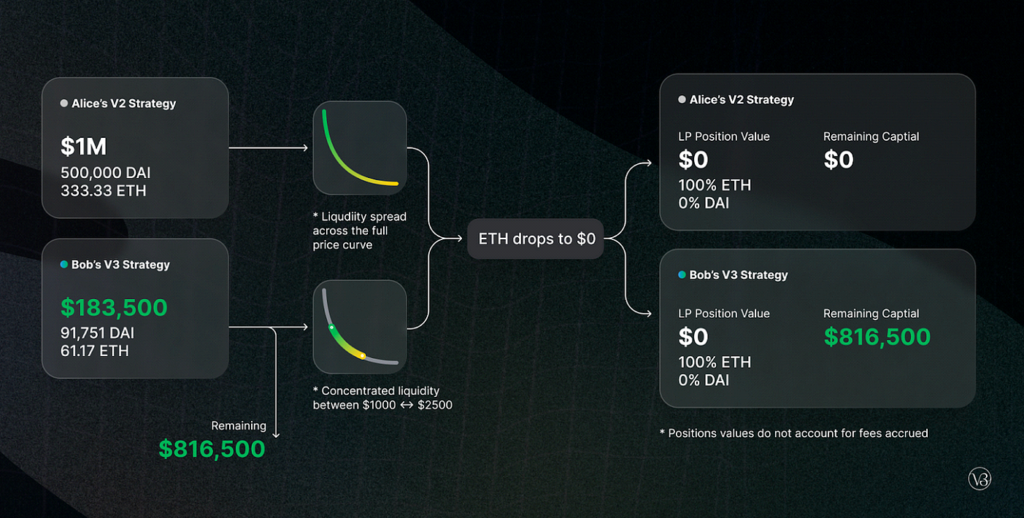

În martie 2021, Uniswap a anunțat a treia lor iterație a platformei lor, Uniswap V3. În acesta, au introdus două noi caracteristici majore: lichiditate concentrată și niveluri multiple de comisioane. Lichiditatea concentrată a oferit LP control granular asupra intervalelor de preț la care este alocat capitalul lor, oferind astfel o eficiență a capitalului semnificativ mai mare și un derapaj semnificativ mai mic, protejând în același timp împotriva oricărui scenariu de cădere liberă a activelor. Taxele flexibile au oferit LP-urilor posibilitatea de a-și adapta marjele în funcție de volatilitatea așteptată a perechilor pe care le depun.

Scenariu dezavantaj Uniswap V3

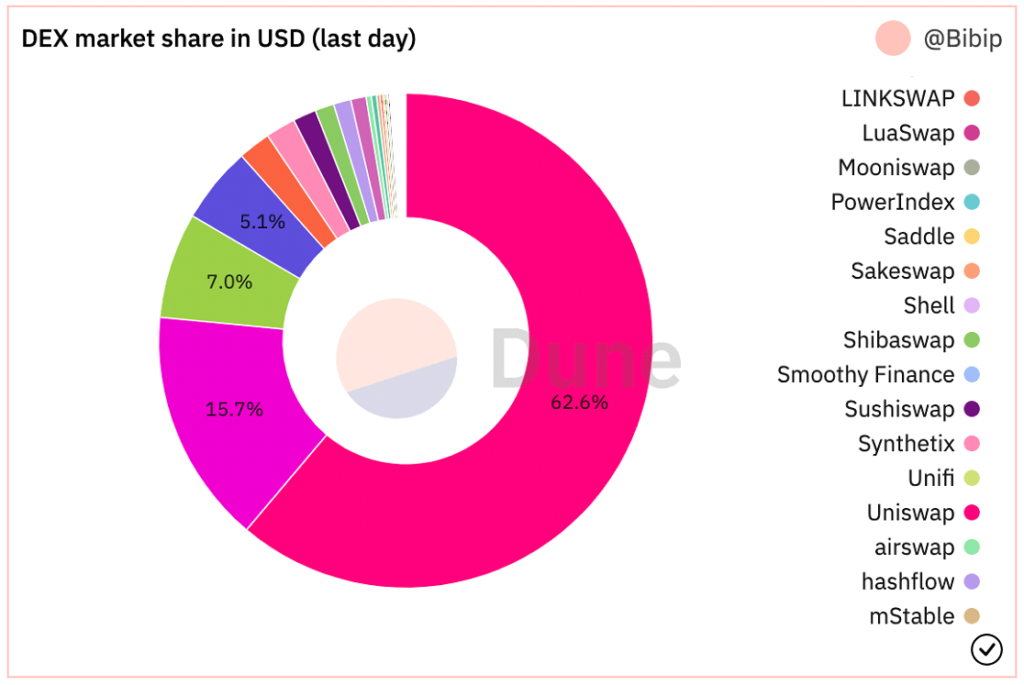

De la lansarea Uniswap V3, aceștia au avut aproximativ 700 de miliarde USD în volumul tranzacțiilor, o dominație de aproximativ 90% asupra tuturor tranzacțiilor Uniswap, peste 5.5 miliarde USD în TVL (cu un vârf de 10 miliarde USD în noiembrie 2021) și o majoritate semnificativă a cotei de piață DEX .

@Bibip pe Dune Analytics, captură de ecran 8

Curba V2 și automatizare (dar cu compromisuri!)

Am discutat mai devreme ale curbei crearea de CPMM hibride, Stableswap și ascensiunea lor la proeminență în schimbul descentralizat de active legate direct. La câteva luni după lansarea Uniswap V3, Curve a anunțat crearea lor a unui concurent direct: Curba V2.

În Curve V2, Curve și-a extins inovația Stableswap și a permis ca pool-ul eficient să fie utilizat pentru toate activele, nu doar pentru stablecoins. În plus, similar cu Uniswap V3, Curve a introdus lichiditate concentrată – dar cu o avertizare: LP-urile nu își aleg intervalul de lichiditate. Mai degrabă, algoritmul intern de creare a pieței Curve și oracolele de preț creează intervalul de lichiditate, creând astfel un mediu pasiv pentru LP. Curve a încercat să valorifice plângerile conform cărora lichiditatea concentrată pe Uniswap necesita un management prea activ pentru utilizatorii DeFi începători. Pe lângă lichiditatea concentrată automatizată, Curve a introdus și pool-uri personalizate pentru a se potrivi ideilor oricăror LP (deși este destul de complicat să creezi un pool).

În ciuda faptului că este o invenție revoluționară, în sensul că lichiditatea concentrată este automatizată, a venit cu un compromis că utilizatorii DeFi mai experimentați nu ar putea să-și gestioneze activ fondurile. Împreună cu UX rustic și intimidant al Curve, juxtapunerea este evidentă de ce majoritatea lichidității altcoin este încă pe Uniswap. Indiferent, Curve are probabil o execuție comercială superioară față de Uniswap în ceea ce privește eficiența și alunecarea prețului. Pentru o comparație excelentă, una lângă alta, dintre Curve V2 și Uniswap V3, aruncați o privire la acest raportează de Delphi Digital.

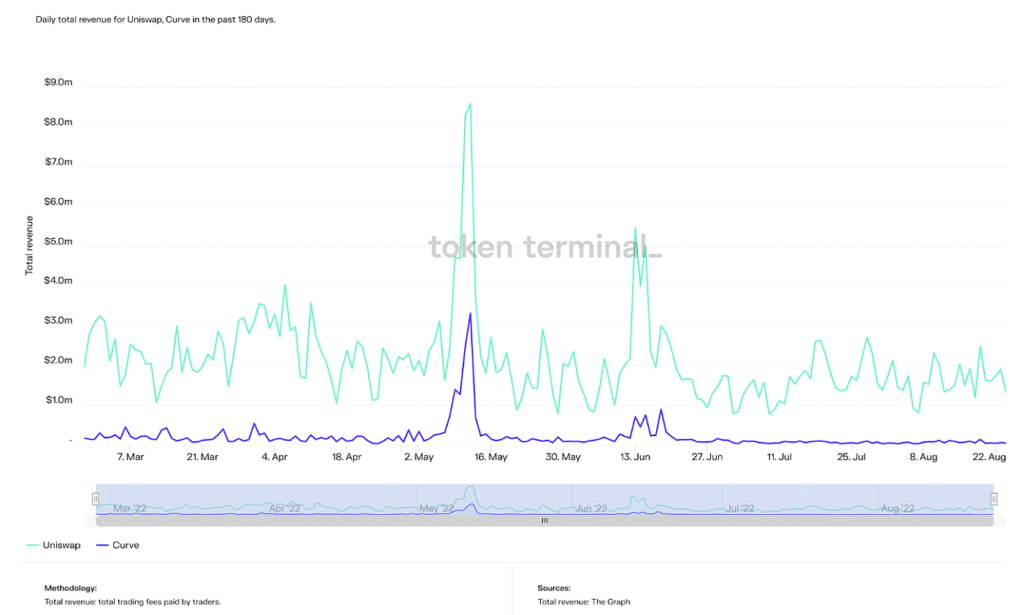

La momentul redactării acestui articol, Curve are un TVL mai mare decât Uniswap cu aproximativ 500 de milioane de dolari, deși valoarea maximă a TVL este mai mult decât dublu față de primul (24 de miliarde de dolari). Cu toate acestea, Curve se află în mod constant pe locul 2 după Uniswap într-o varietate de alte valori, cum ar fi volumul total, venitul și capitalizarea pieței.

Venitul total zilnic pe Uniswap și Curve în ultimele 180 de zile (Sursa: Terminal Token)

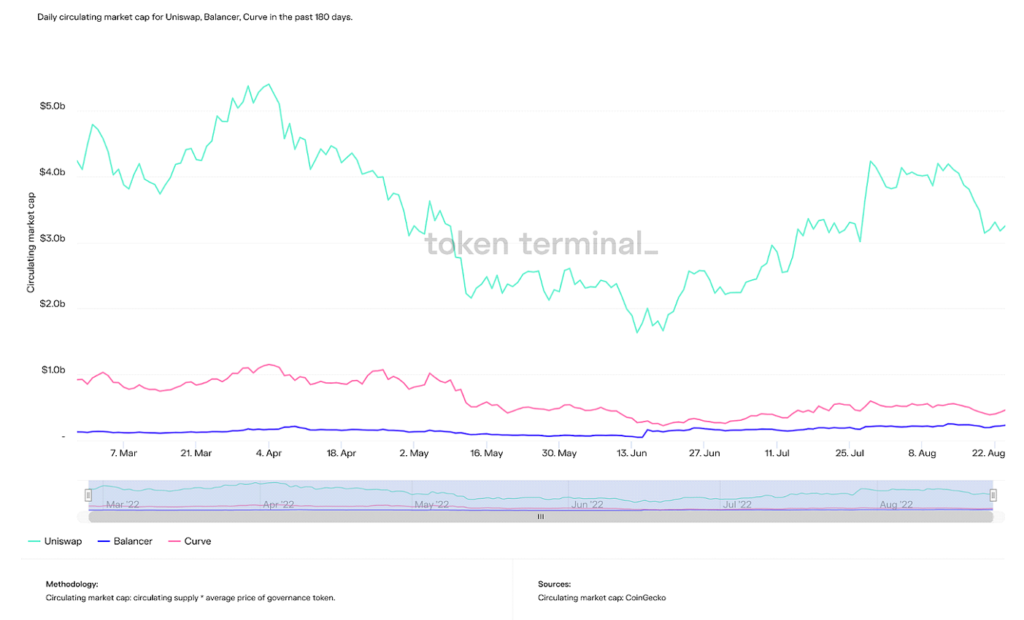

Valoarea zilnică a pieței în circulație pentru Uniswap, Curve și Balancer din ultimele 365 de zile (Sursa: Terminal Token)

Pe scurt, Curve îi atrage probabil pe utilizatorii DeFi mai avansați, deși pretenția lor la faimă de lichiditate concentrată automatizată mă încurcă, având în vedere că clientela lor este suficient de adecvată pentru a-și configura singuri lichiditatea. Tendințele arată că dominația Curve este în creștere și, având în vedere că tehnologia lor este comparabilă sau chiar mai puternică decât Uniswap, barierele pur psihologice și de adopție îi rețin.

Pe scurt, Curve îi atrage probabil pe utilizatorii DeFi mai avansați, deși pretenția lor la faimă de lichiditate concentrată automatizată mă încurcă, având în vedere că clientela lor este suficient de adecvată pentru a-și configura singuri lichiditatea. Tendințele arată că dominația Curve este în creștere și, având în vedere că tehnologia lor este comparabilă sau chiar mai puternică decât Uniswap, barierele pur psihologice și de adopție îi rețin.

În cele din urmă, Uniswap V3 și Curve V2 sunt cei doi câștigători clari ai celei de-a treia generații de AMM-uri. Cu toate acestea, este cu siguranță interesant și merită să menționăm și alte inovații notabile AMM din a treia generație. Deși niciunul dintre acestea nu a câștigat aproape la fel de multă tracțiune ca Uniswap și Curve, tehnologiile lor sunt cu siguranță impresionante.

Alte AMM-uri Gen3

Solid

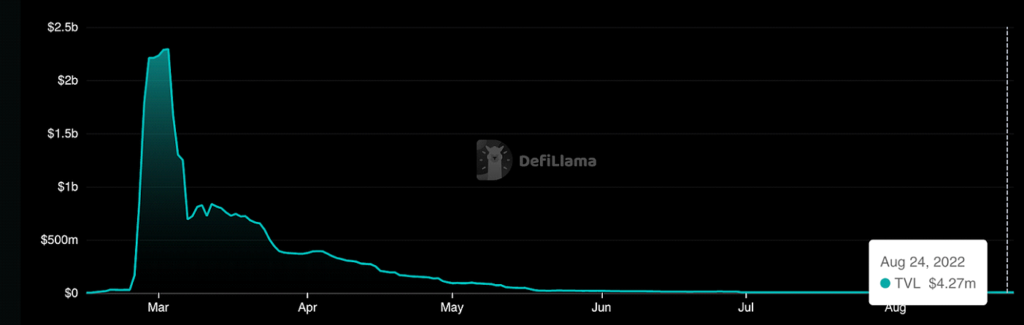

Solid este un AMM construit pe Fantom care permite tranzacții cu alunecare aproape de zero cu costuri reduse atât pentru active corelate, cât și necorelate. Deși nu a avut inovații remarcabile de design AMM, complexul său tokenomică proiectarea mecanismului se concentrează în primul rând pe generarea de volum și tranzacții, spre deosebire de doar stimularea TVL și furnizarea de lichiditate în cripto AMM-urile tradiționale. A devenit faimă datorită fondatorului său, Andre Cronje, un creier al DeFi care în cele din urmă a părăsit ecosistemul, provocând ulterior căderea Fantom TVL și dramă a creste. În cele din urmă, Solidly a adus multă faimă lui Fantom, deși de la declinul său a devenit aproape învechit.

The Roller Coaster of TVL on Solidly (Sursa: DeFi Llama)

Lifinitate

Lifinitate, construit pe suntrap blockchain, a extins și a combinat ideile introduse de Uniswap și DODO. Și anume, intersecția dintre crearea proactivă a pieței și lichiditatea concentrată. Deși lichiditatea concentrată îmbunătățește eficiența capitalului, problemele de pierdere temporară sunt încă predominante. Astfel, Lifinity a adăugat un mecanism proactiv de creare a pieței cu Piton oracole peste lichiditatea concentrată. Deoarece fondurile de lichiditate ale Lifinity nu se bazează pe arbitratori pentru a menține prețurile exacte, riscurile de pierdere temporară sunt mult reduse. Lifinity a adăugat și un mecanism de reechilibrare automată pentru a se asigura că valoarea celor două active din pool rămâne întotdeauna constantă.

Crearea proactivă a pieței folosind oracole și lichiditate concentrată (Sursa: Lifinitate)

Viitorul Crypto AMM-urilor: Rezolvarea celei mai mari probleme dintre toate

În acest articol, am discutat despre modul în care conceptul din spatele AMM-urilor criptomonede a evoluat de la o simplă ecuație algebrică într-un ecosistem de inovare și cercetare. Interesul dezvoltatorilor pentru DeFi crește pe zi ce trece, iar gradul de utilizare critică crește, de asemenea.

Cu toate acestea, cel mai mare deal de depășit este acum deasupra ecosistemului. Utilizatorii activi din finanțele descentralizate sunt încă o fracțiune din utilizatorii de criptomonede în ansamblu și sunt o fracțiune dintr-o fracțiune a sistemului financiar global. Pentru a crea o nouă paradigmă financiară, utilizatorii trebuie să urmeze. Deși rezolvarea unor probleme precum pierderea temporară, eficiența capitalului și derapajul sunt cu siguranță necesare pentru a stimula adoptarea la nivel mondial, aceste inovații tind să facă DeFi mai complicat. Mișcări precum „DeFi în spate, FinTech în față” (referindu-se la backend-urile subiacente ale aplicațiilor care sunt finanțare descentralizată, în timp ce experiența utilizatorului este la fel de simplă ca FinTech-ul modern) sunt necesare pentru a conduce această tendință.

Pentru a pune acest lucru în cifre, Uniswap, cel mai mare DEX, așa cum sa discutat mai devreme, a avut din istoria sa 600 de utilizatori unici. Coinbase, cel mai mare schimb de criptomonede centralizat, a terminat 100 milioane de euro utilizatori verificați. Adică, peste 100 de milioane de oameni sunt deja interesați de criptomonede, dar nu au făcut saltul în DeFi, unde își pot controla în mod activ finanțele. Cu siguranță, platforma care facilitează tranziția de la un utilizator cripto novice la finanțare descentralizată va câștiga așa-numitele „războaie DEX”.

Vedem deja această tendință acționând deja în multe platforme DeFi. Protocoalele acordă prioritate documentației bine scrise, machetelor simple (altele decât Curba, al doilea cel mai folosit DEX, în mod ironic), și gamificarea platformelor lor (o idee discutabilă în ochii mei – finanțele nu ar trebui să fie jucate), permit utilizatorilor începători o intrare mai ușoară în lumea finanțelor descentralizate.

Doar săptămâna trecută, Comerciantul Joe, cel mai mare DEX de pe Avalanşă blockchain, și-au anunțat noul AMM, Cartea de lichiditate. Pe scurt, permite stabilirea prețului lichidității în containere fixe, ducând ideea de lichiditate concentrată un pas mai departe. Împreună cu platforma lor de ecosistem financiar all-in-one, ușor de utilizat, poate că aceasta este o tendință care se desfășoară în fața ochilor noștri. Alte inovații noi din ultimele luni sunt AMM-uri amestecate, MEV captură AMM-uri, și creșterea cazurilor de utilizare pentru Bitcoin într-o setare DeFi. Anticiparea pentru cei mult așteptați Fuziunea ETH luna viitoare, de asemenea, va afecta foarte mult finanțarea descentralizată, așa cum va fi utilizarea energiei redus cu ~99%, permițând astfel o lățime de bandă mai mare pentru tranzacții.

Una peste alta, adoptarea generală a finanțelor descentralizate rămâne cel mai mare obstacol în fața noastră. Prin inovațiile evidențiate în acest articol, pot asigura că facem pași mai aproape în fiecare zi. Mă bucur că îmi fac partea în educarea și dezvoltarea viitoarei generații de finanțe. Acum că ai citit acest articol, ce faci?

Fotografie de Dan Cristian Pădureț on Unsplash

- Coinsmart. Cel mai bun schimb de Bitcoin și Crypto din Europa. Click aici

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Sursa: Inteligența datelor Platon: Platodata.ai