Учитывая, что Банк Японии пытается контролировать кривую доходности, отрицательный рост ВВП в США и трещины в еврозоне, биткойн выглядит разумной ставкой.

Посмотрите эту серию на YouTube or Грохот

Слушайте этот эпизод здесь:

«Fed Watch» — макроподкаст для биткойнеров. В каждом выпуске мы обсуждаем текущие макроэкономические события со всего мира, уделяя особое внимание центральным банкам и валютам.

В этом выпуске Кристиан Керолес и я рассказываем о событиях в Японии, касающихся контроля кривой доходности (YCC); в США в отношении прогнозов роста и инфляции; и в Европе, в отношении беспокойства по поводу фрагментации. В конце эпизода мы отмечаем 100-й выпуск «Fed Watch», рассказывая о некоторых гостях и звонках, которые мы делали на протяжении всей истории шоу.

Большой переполох в Японии

На данный момент об экономических проблемах в Японии ходят легенды. Они пережили несколько потерянные десятилетия низкого роста и низкой инфляции, на которые обращались лучшие на тот момент инструменты денежно-кредитной политики, некоторые из лучших экспертов в области экономики (возможно, это было ошибкой). Ничего из этого не сработало, но давайте уделим минуту посмотри как мы сюда попали.

Япония вступила в рецессию/депрессию в 1991 году после того, как их гигантский пузырь активов лопнул. С того времени экономический рост Японии составлял в среднем около 1% в год, при низкой безработице и очень низкой динамике. Это не отрицательный рост валового внутреннего продукта (ВВП), а абсолютный минимум, необходимый для экономического пульса.

Чтобы решить эти проблемы, Япония стала первым крупным центральным банком, запустившим количественное смягчение (QE) в 2001 году. Именно здесь центральный банк, Банк Японии (BOJ), покупал государственные ценные бумаги у банков, пытаясь исправить любой баланс. проблемы с листами, расчищая дорогу этим банкам для кредитования (иначе печатать деньги).

Эта первая попытка количественного смягчения с треском провалилась и фактически привела к падению темпов роста с 1.1% до 1%. Японцы были убеждены западными экономистами, такими как Пол Кругман, кто утверждал Банк Японии потерпел неудачу, потому что они «не давали достоверных обещаний[d] быть безответственными». Они должны изменить инфляционные/ростовые ожидания людей, вызывая у них инфляционное беспокойство.

Второй раунд денежно-кредитной политики в 2013 году получил название «QQE» (количественное и качественное смягчение). В этой стратегии Банк Японии вызовет «шок и трепет» своей расточительностью, покупая не только государственные ценные бумаги, но и другие активы, такие как биржевые фонды (ETF) на Токийской фондовой бирже. Конечно, это тоже не удалось.

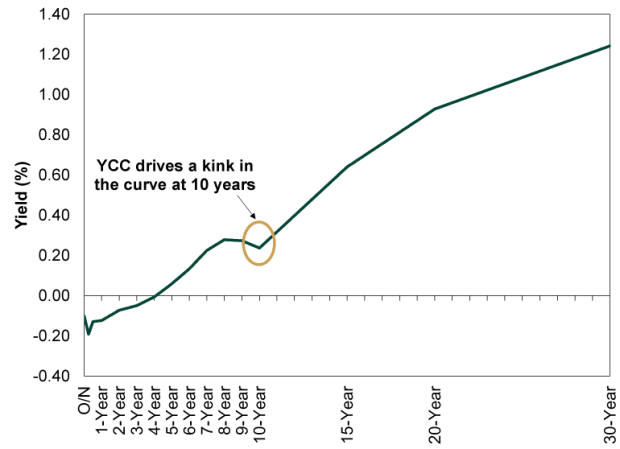

Третьим раундом стало добавление YCC в 2016 году, когда Банк Японии привязывал доходность 10-летних государственных облигаций Японии (JGB) к диапазону плюс-минус 10 базисных пунктов. В 2018 году этот диапазон был расширен до плюс-минус 20 базисных пунктов, а в 2021 году до плюс-минус 25 базисных пунктов, где мы находимся сегодня.

YCC Бой

Поскольку мир сейчас сталкивается с массовым ростом цен из-за экономического урагана, кривая доходности государственных облигаций в Японии стремится вверх, проверяя решимость Банка Японии. На данный момент потолок пробили несколько раз, но полностью не пробили.

Сейчас Банку Японии принадлежит более 50% всех государственных облигаций, помимо огромной доли ETF на их фондовой бирже. Такими темпами вся японская экономика скоро будет принадлежать Банку Японии.

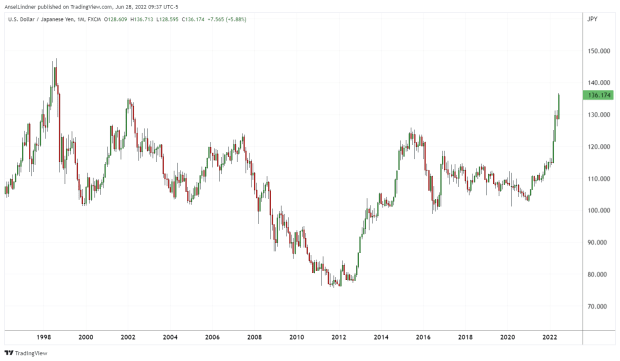

Иена также падает против доллара США. Ниже приведен курс обмена иены на доллар США.

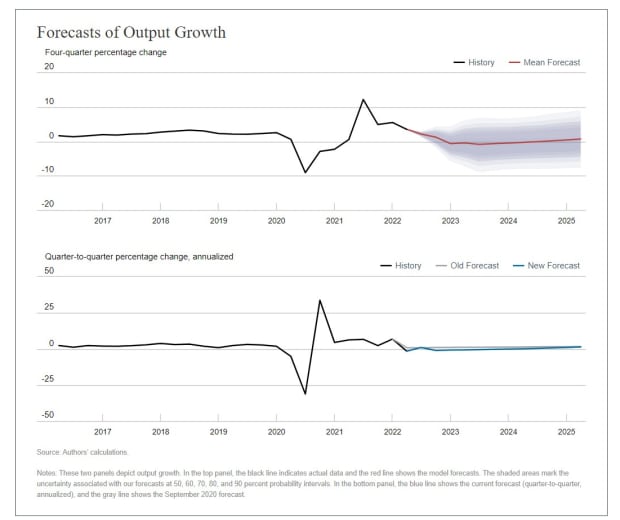

Прогнозы Федеральной резервной системы DSGE

Председатель Федеральной резервной системы Джером Пауэлл на этой неделе выступил перед Конгрессом и заявил, что рецессия в США не является его «базовым сценарием», несмотря на падение почти всех экономических показателей в прошлом месяце.

Здесь мы рассмотрим собственную модель динамического стохастического общего равновесия (DSGE) ФРС.

Модель DSGE ФРБ Нью-Йорка используется для прогнозирования экономики с 2011 года, и ее прогнозы постоянно публикуются с 2014 года.

Текущая версия модели DSGE ФРБ Нью-Йорка представляет собой закрытую экономику, репрезентативного агента, модель рациональных ожиданий (хотя мы отклоняемся от рациональных ожиданий при моделировании влияния недавних изменений политики, таких как таргетирование средней инфляции, на экономику). Модель среднего масштаба, поскольку она включает несколько агрегированных переменных, таких как потребление и инвестиции, но она не так детализирована, как другие, более крупные модели.

Как вы можете видеть ниже, модель предсказывает, что ВВП в 2022-4 кварталах 4 года будет отрицательным, как и ВВП 2023 года. Это согласуется с моей собственной оценкой и ожиданием того, что в США будет продолжительная, но небольшая рецессия, в то время как остальной мир переживает более глубокую рецессию.

На приведенной ниже диаграмме я указываю на возвращение к норме низкого роста и низкой инфляции после глобального финансового кризиса (GFC), которая, кстати, разделяется Японией.

Европейские антифрагментационные трещины

Всего через неделю после того, как мы показали зрителям, слушателям и читателям «Fed Watch» Европейский центральный банк (ЕЦБ) разочарование президента Кристин Лагард в связи с неоднократными вопросами против фрагментации, тяжеловес ЕС, премьер-министр Нидерландов Марк Рютте, проходит как бык в фарфоровый магазин.

я читал части статья из Блумберг где Рютте утверждает, что сдерживать кредитные спреды должна Италия, а не ЕЦБ.

В любом случае, что вас беспокоит по поводу фрагментации? Европейский валютный союз (ЕВС, он же еврозона) — это валютный союз без фискального союза. Политика ЕЦБ должна обслуживать разные страны с разным объемом задолженности. Это означает, что политика ЕЦБ в отношении процентных ставок по-разному повлияет на каждую страну в рамках союза, и страны с большей задолженностью, такие как Италия, Греция и Испания, понесут большее бремя повышения ставок.

Беспокоит то, что эти кредитные спреды приведут к еще одному европейскому долговому кризису 2.0 и, возможно, даже к политическим расколам. Из-за этого вопроса страны могут быть вынуждены покинуть еврозону или Европейский союз.

Оглядываясь назад на 100 серий

Последняя часть этого эпизода была посвящена рассмотрению некоторых сделанных нами прогнозов и отличных звонков. Однако все пошло не по моему плану, и мы заблудились в зарослях. В целом, мы смогли подчеркнуть успех наших уникальных теорий, выдвинутых этим шоу в биткойн-пространстве:

- Сильный доллар

- Доминирование стейблкоинов биткойнов и долларов США

- Относительная децентрализация США делает страну более подходящей для биткойнов

- Медвежий настрой на Китай и Европу

Мы также выделяем некоторые конкретные звонки, которые были замечены, и вам нужно будет прослушать эпизод, чтобы услышать.

Я хотел подчеркнуть эти вещи, чтобы показать успех наших противоположных взглядов, несмотря на то, что они непопулярны среди биткойнеров. Это шоу является важным голосом на биткойн-сцене, потому что мы подталкиваем и подталкиваем нарративы, чтобы найти правду о глобальной денежной системе.

Графики для этого эпизода можно найти здесь.

Это все на этой неделе. Спасибо зрителям и слушателям. Если вам нравится этот контент, пожалуйста, подпишитесь, просмотрите и поделитесь!

Это гостевой пост Ансела Линднера. Высказанные мнения являются полностью их собственными и не обязательно отражают точку зрения BTC Inc. или Bitcoin Magazine.

- 10

- 100

- 2016

- 2021

- 2022

- a

- О нас

- По

- через

- дополнение

- адрес

- влиять на

- против

- Все

- Несмотря на то, что

- среди

- суммы

- Другой

- Apple

- около

- активы

- Активы

- в среднем

- Банка

- Банки

- основа

- , так как:

- не являетесь

- ниже

- ЛУЧШЕЕ

- Лучшая

- Bitcoin

- bitcoiners

- связь

- Облигации

- BTC

- BTC Inc

- пузырь

- бык

- купить

- покупка

- случаев

- Вызывать

- вызванный

- потолок

- праздновать

- центральный

- Центральный банк

- Центральные банки

- председатель

- изменение

- Проверки

- Китай

- требования

- закрыто

- полностью

- Конгресс

- потребление

- содержание

- контроль

- может

- страны

- страна

- чехол для варгана

- Грохот

- кредит

- кризис

- валюты

- Текущий

- кривая

- день

- занимавшийся

- Долг

- Децентрализация

- более глубокий

- Несмотря на

- подробный

- события

- различный

- обсуждать

- Доллар

- Голландский

- динамический

- каждый

- ослабление

- ЕЦБ

- Экономические

- Экономический рост

- Экономика

- экономику

- акцент

- вошел

- ETF

- EU

- Европе

- Европейская кухня

- Европейский Союз

- Еврозона

- События

- обмена

- биржевой

- расширенный

- ожидания

- опыт

- Впечатления

- эксперты

- выраженный

- ФРС

- финансовый

- финансовый кризис

- First

- соответствовать

- вперед

- найденный

- от

- передний

- средства

- ВВП

- Общие

- Глобальный

- земной шар

- Правительство

- большой

- большой

- Греции

- Рост

- GUEST

- Guest Post

- тяжеловес

- здесь

- Выделите

- история

- Как

- Однако

- HTTPS

- огромный

- Влияние

- важную

- Инк

- инфляция

- интерес

- Процентные ставки

- инвестиций

- вопрос

- вопросы

- IT

- Италии

- Япония

- Японский

- больше

- запуск

- вести

- Оставлять

- легендарный

- посмотреть

- искать

- Макрос

- сделанный

- журнал

- основной

- ДЕЛАЕТ

- отметка

- массивный

- означает

- средний

- минимальный

- модель

- Модели

- монетарный

- деньги

- Месяц

- БОЛЕЕ

- обязательно

- отрицательный

- New York

- Мнения

- Другие контрактные услуги

- общий

- собственный

- принадлежащих

- владеет

- часть

- Люди

- возможно

- пожалуйста

- Подкаст

- Точка

- пунктов

- политика

- политический

- Predictions

- президент

- цена

- проблемам

- Продукт

- что такое варган?

- количественный

- Количественное смягчение

- ассортимент

- Стоимость

- Рациональный

- читатели

- последний

- спад

- отражать

- представитель

- Резерв

- ОТДЫХ

- возвращают

- обзоре

- повышение

- Сказал

- Шкала

- сцена

- Ценные бумаги

- несколько

- Поделиться

- общие

- показывать

- с

- умный

- некоторые

- Space

- Испания

- конкретный

- Спотовая торговля

- Spotify

- stablecoin

- Области

- акции

- Фондовая Биржа

- Стратегия

- сильный

- подписаться

- успех

- система

- направлены

- Тестирование

- Ассоциация

- мир

- вещи

- три

- Через

- по всему

- время

- раз

- сегодня

- Токио

- инструменты

- топ

- беда

- нам

- безработица

- союз

- созданного

- Объединенный

- США

- USD

- версия

- Режимы

- стремятся

- неделя

- в то время как

- Википедия.

- в

- без

- работавший

- Мир

- бы

- год

- Иена

- Уступать

- YouTube