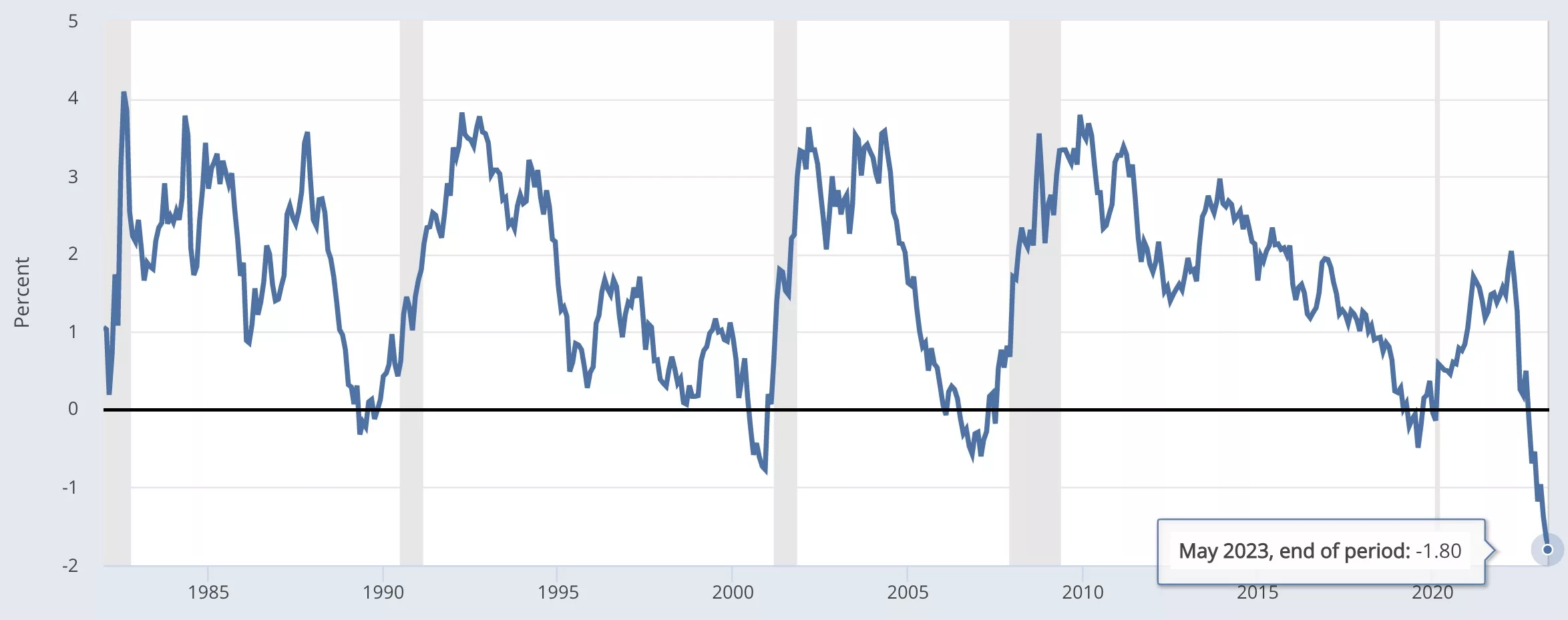

Согласно данным отделения Федерального резервного банка в Сент-Луисе, опережающий индикатор рецессии мигает красным на рекордных уровнях.

Впервые с начала записи спрэд между трехмесячными и 10-летними казначейскими облигациями упал до -1.80%.

То есть рынок требует гораздо более высокой процентной ставки для кредитования правительства на три месяца, чем на десять лет, тогда как, естественно, удерживать деньги в течение трех месяцев гораздо менее рискованно, чем в течение десяти лет.

Тем не менее, рынок в настоящее время требует, чтобы правительство платило ошеломительные 5.27% за трехмесячные облигации и 3.59% за десятилетние долги.

Причина трехмесячной ставки проста. Базовая ставка центрального банка составляет 5%, и все ожидают, что позже сегодня она будет повышена до 5.25%. Таким образом, «рынок» требует от правительства выплатить сумму, которую требует центральный банк, — около 5.25%.

Однако причина десятилетней ставки по облигациям более сложна. Она должна быть выше, определенно выше базовой ставки центрального банка, потому что за десять лет может многое произойти. Однако рынок требует 3.6%.

Почему? Экономисты с 80-х годов утверждали, что инверсия предполагает, что рынок ожидает падения спотовых ставок, и они ожидают, что эти ставки упадут, потому что они ожидают падения темпов роста ВВП.

Другими словами, хотя базовая ставка центрального банка через несколько часов составит 5.25%, рынок ожидает, что в ближайшее время она упадет примерно на 2%, и поэтому они просят правительство заплатить эту более низкую ставку в 3.6% за десятилетний срок.

Резкая рецессия?

Как видно на изображении выше, поразительно, насколько прогнозирующим рецессию был этот индикатор на протяжении четырех десятилетий.

Он выравнивается, а затем обычно слегка падает в отрицательные месяцы перед рецессией, а затем возвращается к нормальным уровням, когда краткосрочные облигации имеют более низкую ставку, чем десятилетние облигации.

Однако на этот раз он не просто упал в отрицательную зону, а достиг невероятных в истории уровней.

Ближе всего к этому был декабрь 2000 года, когда спред упал до -0.77%. Четыре месяца спустя в апреле была объявлена рецессия, которая продлилась до ноября.

Любопытно, что перед рецессией спред всегда, без каких-либо исключений, поднимается снизу. То есть центральный банк предвидит наступление рецессии, поэтому снижает ставку, и тогда наступает рецессия.

Центральные банки Европы и США уже несколько месяцев заявляют, что экономические перспективы ухудшаются. Германия теперь стала первой крупной экономикой, которая увидела сокращение в первом квартале, таким образом, «обратная сторона» движется в сторону фактической рецессии.

Однако вместо того, чтобы приостановить повышение или снизить ставки, Федеральная резервная система снова повысит их сегодня, хотя 60% аналитиков считают, что им следовало прекратить повышение в прошлом месяце.

Поэтому большой вопрос заключается в следующем: предсказывает ли глубина этого спреда не просто рецессию, а рекордную жесткую посадку?

Глядя на график выше, визуально не видно хорошей взаимосвязи между тем, насколько спред упал в отрицательную сторону, и продолжительностью рецессии, но все они ранее падали примерно до одного и того же уровня.

Это первый раз, когда они близки к преодолению отметки -2%, что позволяет предположить, что рынок думает, что экономика станет настолько плохой, что ФРС придется резко сократить ставку.

Или вполне может быть, что они думают, что инфляция упадет настолько значительно, что ФРС резко снизит ее: ставка по годовым облигациям составит 4.74%, что ниже текущей базовой ставки, а ставка по 3-летним облигациям составит 3.75%.

Все это намного выше, чем за последние 15 лет, но если это был временный вопрос инфляции, то в 80-е годы, когда инфляция была намного выше, спред даже не уходил в отрицательную сторону.

Возможно, это может свидетельствовать о том, что ФРС проделала хорошую работу по установлению инфляционных ожиданий, и поэтому рынок не требует даже базовой ставки по десятилетним облигациям, вместо этого предоставляя кредиты правительству по более низкой ставке, чем им стоит получить деньги от ФРС. .

Это неустойчиво, и единственная причина, по которой это происходит, заключается в том, что рынок уверен, что базовая ставка резко упадет, потому что инфляция снизится, а инфляция снизится, если экономика замедлится, и поэтому сценарий жесткой посадки теперь твердо виден, учитывая крутизна этого показателя.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- ПлатонАйСтрим. Анализ данных Web3. Расширение знаний. Доступ здесь.

- Чеканка будущего с Эдриенн Эшли. Доступ здесь.

- Источник: https://www.trustnodes.com/2023/05/03/bond-spreads-break-record

- :имеет

- :является

- :нет

- :куда

- 10

- 15 лет

- 2%

- a

- О нас

- выше

- По

- снова

- Все

- Несмотря на то, что

- всегда

- an

- Аналитики

- и

- появиться

- апрель

- МЫ

- около

- At

- назад

- Плохой

- Банка

- Банки

- Использование темпера с изогнутым основанием

- BE

- , так как:

- становиться

- было

- до

- начал

- ниже

- между

- большой

- связь

- Облигации

- Дно

- Филиал

- Ломать

- Разрыв

- но

- by

- CAN

- центральный

- Центральный банк

- конечно

- График

- Закрыть

- как

- приход

- сложный

- принимая во внимание

- Расходы

- может

- Текущий

- В настоящее время

- Порез

- резки

- данным

- Долг

- десятилетия

- Декабрь

- требующий

- запросы

- глубина

- DID

- приносит

- сделанный

- вниз

- нижняя сторона

- Экономические

- экономисты

- экономику

- Европе

- Даже

- все члены

- ожидать

- ожидания

- надеется

- Осень

- Fallen

- Водопад

- далеко

- СПЕЦЦЕНА

- ФРС

- Федеральный

- Федеральная резервная система

- несколько

- твердо

- First

- Впервые

- мигающий

- Что касается

- 4

- от

- ВВП

- рост ВВП

- Germany

- получить

- Go

- хорошо

- хорошая работа

- Правительство

- Рост

- происходить

- Случай

- Жесткий

- Есть

- высший

- Hikes

- исторически

- проведение

- ЧАСЫ

- Как

- Однако

- HTTPS

- if

- изображение

- in

- расширились

- невероятный

- Индикаторные

- инфляция

- Инфляционные ожидания

- вместо

- интерес

- УРОВЕНЬ ИНТЕРЕСА

- в

- инверсия

- IT

- работа

- всего

- посадка

- Фамилия

- новее

- ведущий

- ДАВАТЬ В ДОЛГ

- кредитование

- Меньше

- уровень

- уровни

- Длинное

- серия

- Louis

- основной

- рынок

- Вопрос

- Май..

- деньги

- Месяц

- месяцев

- БОЛЕЕ

- перемещение

- много

- естественно

- отрицательный

- отрицательная территория

- нет

- "обычные"

- Ноябрь

- сейчас

- of

- ONE

- только

- or

- Другое

- Outlook

- за

- мимо

- ОПЛАТИТЬ

- страна

- возможно

- картина

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- прогнозирования

- предварительно

- вопрос

- повышение

- привлечение

- Обменный курс

- Стоимость

- скорее

- причина

- спад

- запись

- учет

- Red

- отношения

- Резерв

- Рост

- то же

- поговорка

- сценарий

- посмотреть

- кажется

- видел

- установка

- Короткое

- должен

- существенно

- просто

- с

- замедляет

- So

- уже

- Спотовая торговля

- распространение

- Спреды

- остановившийся

- предлагать

- Предлагает

- Убедитесь

- временный

- 10

- срок

- terms

- территория

- чем

- который

- Ассоциация

- ФРС

- Их

- тогда

- Там.

- следовательно

- Эти

- они

- Think

- Думает

- этой

- те

- хоть?

- три

- время

- в

- сегодня

- к

- Казначейские

- Trustnodes

- неустойчивый

- us

- обычно

- законопроект

- WebP

- ЧТО Ж

- Что

- когда

- который

- в то время как

- будете

- слова

- год

- лет

- еще

- зефирнет