- Доля Eurex в евро составляет 7-9% по данным DV01.

- Во всем мире в августе 2021 года были зафиксированы самые низкие объемы EUR IRS за последние 5 лет.

- 23% евро IRS исполняется на SEF.

- 60% объемов индекса EUR CRD теперь исполняются на SEF.

- И мы смотрим, где происходит клиринг сделок по индексу EUR CRD.

Теперь, когда Летнее затишье хорошо и действительно закончилось, пришло время обновить данным за нашими доминирующими темами на Блог в этом году. Мы посмотрели на SOFR и RFR прошлая неделя. Мы пересматриваем Брексит темы на этой неделе – что происходит в клиринге евро и что происходит с торговлей евро на SEF?

Доля рынка EUR IRS

Прежде всего, давайте взглянем на данные по клирингу продуктов в евро. Основным «полем битвы», конечно же, является EUR IRS, который разделен между LCH SwapClear и клирингом Eurex.

Есть много способов взглянуть на статистику доли рынка, и мы представим большинство из них ниже. Стоит отметить, что август был на самом деле медленный месяц для торговли свопами в евро, зафиксировав самый низкий объем как минимум за последние три года. Это не дает хорошей картины здорового базового рынка, но все может измениться, когда мы приближаемся к сентябрьскому сезону эмиссии.

Я выполнил этот запрос к началу нашего набора данных, и я думаю, что в августе 2021 года объемы EUR IRS были самыми низкими с июня 2016 года — более 5 лет назад!

Курсы EUR Доля рынка – все продукты, условная брутто

С учетом сказанного давайте посмотрим на некоторые статистические данные о доле рынка для ЦКА. Во-первых, по всем продуктам с ставками в евро (IRS, OIS, FRAs, Basis, Inflation…):

- Доля рынка Eurex в августе составила 13.5%. Это соответствует их доле рынка 10-20% за последние 12 месяцев.

- Это довольно переменный показатель из месяца в месяц.

Как правило, мы смотрим только на долю рынка, исключая EUR FRA. Это связано с тем, что они являются крупными условными краткосрочными инструментами, используемыми в основном для обслуживания портфеля. Они хеджируют так называемые «риски второго порядка» в портфеле дилеров и могут исказить представление о реальном торгуемом риске.

Доля рынка EUR IRS – валовая условная

Если мы исключим FRA, также может иметь смысл исключить все продукты с коротким сроком годности. Давайте просто взглянем на EUR IRS (Fixed Float, долгосрочные процентные свопы):

- Рыночная доля Eurex находится в диапазоне 5-9% в течение 2021 года.

- Это сильно отличается от первого графика, который мы показали.

К счастью, мы можем объединить два набора данных, если будем использовать меру риска, не зависящую от зрелости. Шаг вперед к нашему следующему набору данных.

Доля рынка в евро – все продукты, DV01

Мы используем DV01 в большинстве наших показателей в Clarus, в том числе при построении Индикатор внедрения ISDA Clarus RFR. Это позволяет избежать искажений, подобных приведенным выше. Таким образом, мы можем посмотреть на долю рынка Eurex, используя DV01 непосредственно в CCPView:

Меня обнадеживает то, что в моем распоряжении есть правильные инструменты, позволяющие точно отвечать на важные вопросы:

- DV01 устраняет любые искажения, связанные с крупными условными краткосрочными сделками.

- Мы можем посмотреть на справедливую меру доли рынка с точки зрения риска, торгуемого по всем продуктам с ставками в евро.

- Это один простой запрос.

- Мы обнаружили, что Eurex имеет рыночную долю около 7-9% в продуктах EUR Rates. LCH SwapClear владеет оставшимися 91-93% рынка.

- Эти показатели доли рынка были довольно стабильными в течение последних 8 месяцев.

EUR Rates Доля на рынке – условный непогашенный/открытый интерес

Также стоит рассмотреть рыночную долю на рынках EUR Rates не только с новой точки зрения торговли с риском, но и с использованием условных выдающихся показателей. Он рисует другую картину. Помните, что это в условном выражении, а не в DV01:

Эта диаграмма показывает, что более 20% непогашенных условных продуктов по ставкам в евро приходится на Eurex. 78% живут в LCH SwapClear, а остальное — в CME.

Почему это так отличается от валового нового риска, торгуемого в условном выражении? Я могу придумать потенциальное количество причин:

- компрессия май быть более эффективными для ЦКА с большей долей рынка. Это связано с тем, что чем больший поток проходит через один CCP, тем больше вероятность наличия компенсирующих позиций для сжатия.

- Если поток от дилера к дилеру сконцентрирован в одной ЦКА, вероятно, будет больше компенсирующих позиций, поскольку ожидается, что дилеры будут иметь двусторонние потоки через свои франшизы.

- Точно так же, если у ЦКА в основном клиентский поток, ожидается, что он будет направленным. Это означает, что взаимозачетных позиций нет, и, следовательно, непогашенные условные обязательства увеличиваются.

Как мы знаем из наших блогов на Показатели GSIB, банки-дилеры по-прежнему очень сосредоточены на валовой условной. Сжатие по-прежнему находится в центре внимания в отрасли, и важно, чтобы ставки можно было торговать максимально эффективно. Это то, за чем нужно следить с течением времени. И по мере роста открытого интереса в ЦКА возникают вопросы о том, где Основа ЦКА должен лежать. Кое-что, что было хорошо освещено в Risk.net в этом месяце:

EUR CDS Доля рынка клиринга

Стоит отметить, что в клиринговом пространстве не было никакого движения в сторону европейского клиринга сделок CDS. Единственная тенденция здесь, по-видимому, заключается в увеличении доли рынка ICE Clear Credit, базирующейся в Нью-Йорке:

Похоже, это еще одна победа США. Юрисдикция, которая реализовала рыночные реформы внебиржевого рынка быстрее, чем где-либо еще, и имеет самые прозрачные рынки из всех, которые мы отслеживаем. Просто говорю….

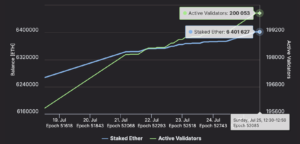

Евро CDS SEF Трейдинг

Также в сфере кредитной торговли мы наблюдаем огромный рост объемов торгов SEF по сделкам с индексом CRD, деноминированным в евро. Амир рассказал об этом в февральский блог, и мы видим, что тенденция продолжается:

Показаны;

- 55-60% мирового рынка индекса EUR CRD в настоящее время торгуется на SEF.

- Это увеличилось с менее чем 30% в 2020 году.

- Ежемесячные объемы торгов по индексу EUR CRD на SEF в настоящее время составляют в среднем более 250 миллиардов долларов в месяц по сравнению со 164 миллиардами долларов в четвертом квартале 4 года.

Доля рынка EUR IRS SEF

Наконец, мы можем легко отслеживать часть глобальных рынков EUR IRS, которые торгуются на SEF, используя наши API (микросервисы), которые аккуратно объединяют наборы данных SEFView и CCPView.

Эта особенность рынков IDB действительно укоренилась в этом году, поскольку мы впервые начинаем искать в январе. Сейчас мы видим твердые 23% глобальный рынок EUR IRS D2D, исполняемый на SEF каждый месяц:

У нас много написано о причинах этого — в основном Brexit. Было бы интересно посмотреть и на Markit (сейчас OSTTRA) обновить свой первоначальный анализ.

В итоге

- Рынок EUR IRS не выглядит в хорошем состоянии, фиксируя самые низкие ежемесячные объемы за пять лет.

- Клиринг не претерпел значительных изменений в отношении европейских ЦКА, при этом доля рынка Eurex составляет 7-9% и довольно стабильна в течение 2021 года.

- Объем клиринга индекса EUR CRD в Европе не увеличился.

- Вместо этого Brexit повлиял на место казни, а не на место очистки.

- 23% глобальных объемов EUR IRS в настоящее время выполняются на SEF, с нуля в прошлом году.

- 60% глобальных объемов EUR CRD Index в настоящее время исполняются на SEF, по сравнению с 30% в прошлом году.

- '

- "

- 2016

- 2020

- 2021

- Принятие

- Все

- API

- Август

- Банки

- блоги

- Brexit

- CCP

- изменение

- СМЕ

- строительство

- продолжать

- продолжается

- кредит

- данным

- набор данных

- Европе

- Европейская кухня

- выполнение

- Глаза

- ярмарка

- Особенность

- First

- поток

- Фокус

- Бесплатно

- Глобальный

- хорошо

- большой

- Рост

- Медицина

- здесь

- HTTPS

- огромный

- ICE

- В том числе

- Увеличение

- индекс

- промышленность

- интерес

- IRS

- выдача

- IT

- большой

- последний

- линия

- расположение

- смотрел

- рынок

- Области применения:

- проводить измерение

- Метрика

- месяцев

- двигаться

- сеть

- New York

- Новостные рассылки

- открытый

- Опции

- OTC

- красить

- перспектива

- картина

- «портфель»

- представить

- Продукция

- повышения

- ассортимент

- Стоимость

- причины

- Снижение

- смысл

- набор

- Поделиться

- просто

- So

- Space

- раскол

- статистика

- Статистика

- время

- трек

- торги

- Торговля

- Обновление ПО

- us

- Вид

- объем

- неделя

- Что такое

- КТО

- выиграть

- стоимость

- год

- лет

- нуль