В этом анализе мы используем концепции, заимствованные из термодинамики, для моделирования поведения участников рынка биткойнов во время циклических пиков и минимумов. Мы ищем быстрые фазовые изменения, аналогичные переходу между бычьим и медвежьим режимами рынка.

Введение

Цель этой статьи — показать аналогию между диаграммой фаз воды и поведением участников рынка биткойнов во время циклических пиков и впадин.

Фазовые диаграммы чистого вещества (термодинамика)

Фазовые диаграммы чистого вещества являются хорошо известными инструментами для оценки Фаза (механическое состояние) Чистое вещество при различных давлениях, объемах и температурах в областях термодинамики и химической технологии. В пояснительных целях мы сформулируем нашу аналогию, используя воду в качестве чистого образца вещества в этом Market Pulse.

По сути, Вода может быть найдена в каждом из следующих отдельная фаза условия в природе:

- Твердая фаза 🧊

- Жидкая фаза 💧

- Паровая фаза ☁️

На следующем рисунке показаны этапы процесса нагревания воды, начиная со льда и заканчивая превращением в пар (пар).

- Твердый (однофазный)

- Жидкость и твердое вещество (двухфазная смесь в равновесии)

- Насыщенная жидкость (однофазная)

- Влажный пар или смесь жидкость-пар (двухфазная смесь в равновесии)

- Насыщенный пар (однофазный)

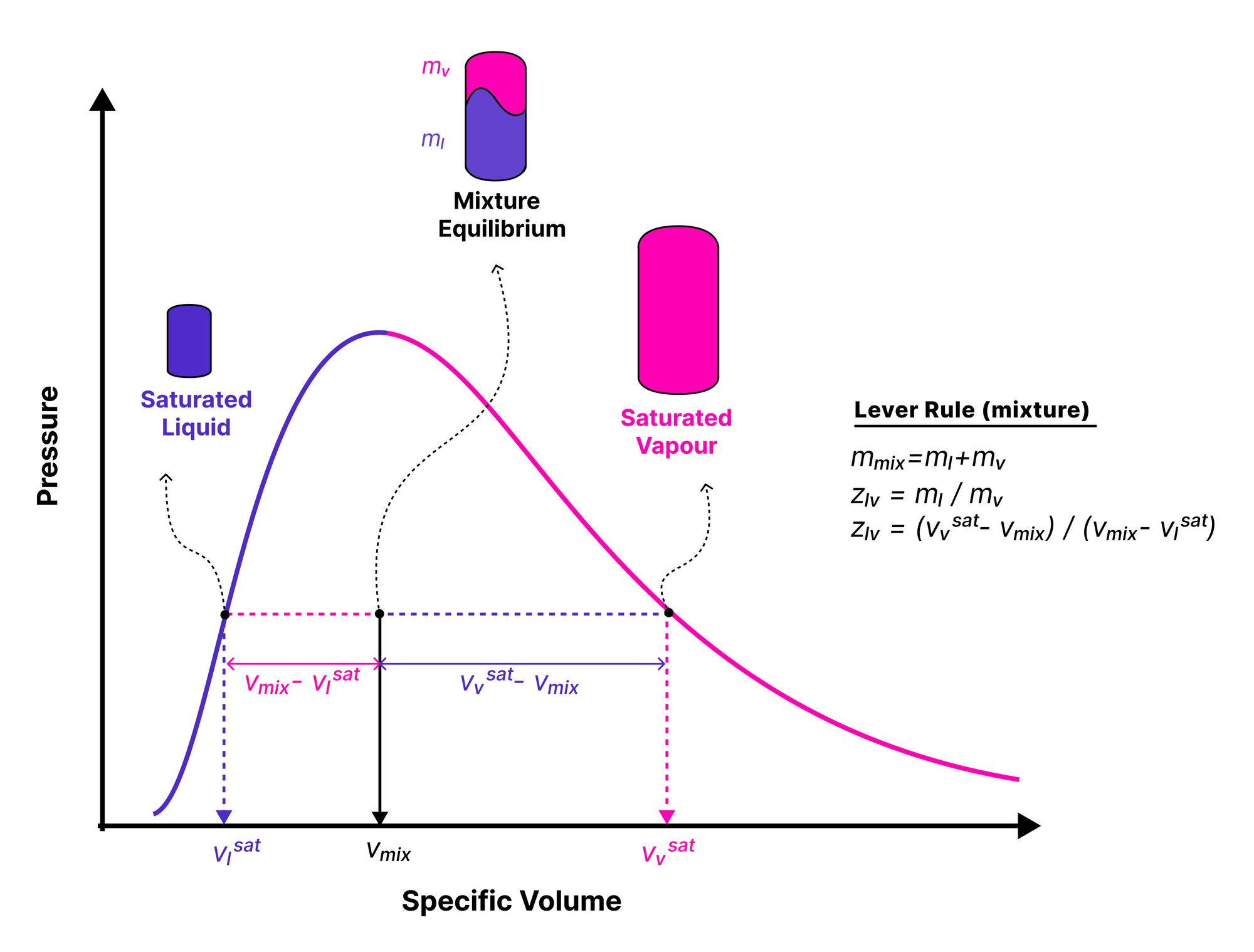

Фазовая диаграмма жидкость-пар и правило рычага

Цель этой статьи — показать аналогию между диаграммой фаз воды и поведением участников рынка биткойнов во время циклических пиков и впадин. Для достижения этой цели основная концентрация находится на этапе 4 диаграммы фаз воды (рис. 1, этап 4), где в равновесии (LVE) доступны как жидкая, так и паровая фазы воды.

Пока система находится в стадии LVE, в зависимости от направления энергии дQ>0 (отопление) или дQ<0 (Охлаждение), состояние смеси может сходиться к состояние насыщенного пара (Vapour_sat) справа или на состояние насыщенной жидкости (Liquid_sat) слева (Рисунок 2: —).

В термодинамике относительное состояние двухфазной смеси по отношению к граничным точкам измеряется выражением Правило рычага. По правилу рычага отношение массы жидкости к массе пара З_лв в любой произвольный момент этапа LVE можно сформулировать следующим образом.

Ассоциация в_л (сб) и v_v(сб) являются эмпирически заранее определенными постоянными значениями, которые затем используются в правиле рычага для оценки Массовое отношение пар/жидкость (Z_lv) при любом произвольном удельном объеме смеси v_eq.

Применение:

Рынок биткойнов и аналогия с фазовой диаграммой

После описания принципов Парожидкостное равновесие (LVE) и Правило рычага, теперь мы можем провести аналогию между метрикой Биткойн в цепочке и диаграммой водной фазы.

Как правило, на протяжении рыночных циклов Биткойн циркулирующее предложение представляет собой комбинацию двух подразделений;

- Предложение в убытке 🟥: все монеты, стоимость которых ниже текущей спотовой цены.

- Предложение в прибыли 🟩: все монеты, стоимость которых выше текущей спотовой цены.

На следующем рисунке представлена относительная доля предложения в убытках и прибыли.

Учитывая предыдущие рыночные циклы, в каждом цикле есть три отличительных состояния:

- Обнаружение дна (убыток-доминирование)🟥: На самых последних стадиях медвежьего рынка, когда продолжительный период снижения цены приводит к тому, что доля предложения в убытке становится доминирующей (процент предложения в прибыли < 55%).

- Эйфория (Прибыль-доминирование)🟩: когда во время бычьего рынка действует параболический восходящий тренд, доля предложения в прибыли становится доминирующей (процент предложения в прибыли > 95%).

- Бычий/медвежий переход (равновесие прибыли и убытков)🟧: переходные периоды между двумя другими описанными состояниями, когда рентабельность предложения остается близкой к равновесной. (55% < Процент предложения в прибыли < 95%.)

Определяя основы, предлагаемую аналогию можно заключить, рассмотрев следующие пары эквивалентных состояний между рынком и фазовой диаграммой:

- Обнаружение дна (убыток-доминирование) ≡ Приближение к состоянию насыщенной жидкости (Жидкость_насыщение)

- Эйфория (Прибыль-доминирование) ≡ Приближение к состоянию насыщенного пара (Пар_насыщение),

- Цена или стоимостная основа ≡ Удельный объем

Таким образом, указанные объемы на фазовой диаграмме могут соответствовать хорошо известным основам затрат на цепочке ниже.

- Стоимостная основа предложения в убытке (CB_loss) ≡ Удельный объем в состоянии насыщенной жидкости в_в (сб). Приближение рыночной цены к этому уровню может привести к более высокой энтропии на рынке (по аналогии с паровой фазой), что увеличивает вероятность исчерпания спроса.

- Затратная основа предложения в прибыли (CB_профит) ≡ Удельный объем в состоянии насыщенного пара в_л (сб). Отклонение от этой основы затрат связано с растущим напряжением, которое оказывает на рынок уменьшение прибыли в прибыли.

- Рыночная цена ≡ Удельный объем смеси v_mix.

Как упоминалось выше, объем в насыщенно-жидком и парообразном состояниях в_л (сб) и в_в (сб) являются известными значениями. Следовательно, нам нужно рассчитать аналогичные условия, используя данные по цепочке, прежде чем применять Правило рычага в поведенческом анализе рынка биткойнов.

Затратная основа предложения в убытках и прибылях

Базовая стоимость определенного кластера рыночных инвесторов равна совокупной нереализованной стоимости в долларах США, деленной на объем монет, принадлежащих этому кластеру. Следующая диаграмма демонстрирует Относительная нереализованная прибыль [стоимость в долларах США] или общая прибыль в долларах США всех существующих монет, цена которых на момент реализации была ниже текущей цены, нормализованной по рыночной капитализации.

На следующей диаграмме представлены Относительный нереализованный убыток [стоимость в долларах США] или общая прибыль в долларах США всех монет, цена которых в последний раз была выше текущей цены, нормализованной по рыночной капитализации.

Имея объемную долю монет в убытках и прибыли от обращения (Рисунок 3), стоимостную основу этих подразделений можно рассчитать по формуле ниже:

Исторические результирующие затраты инвесторов на убыток 🔴 и прибыль 🔵 показаны вместе со спотовой ценой на следующем графике.

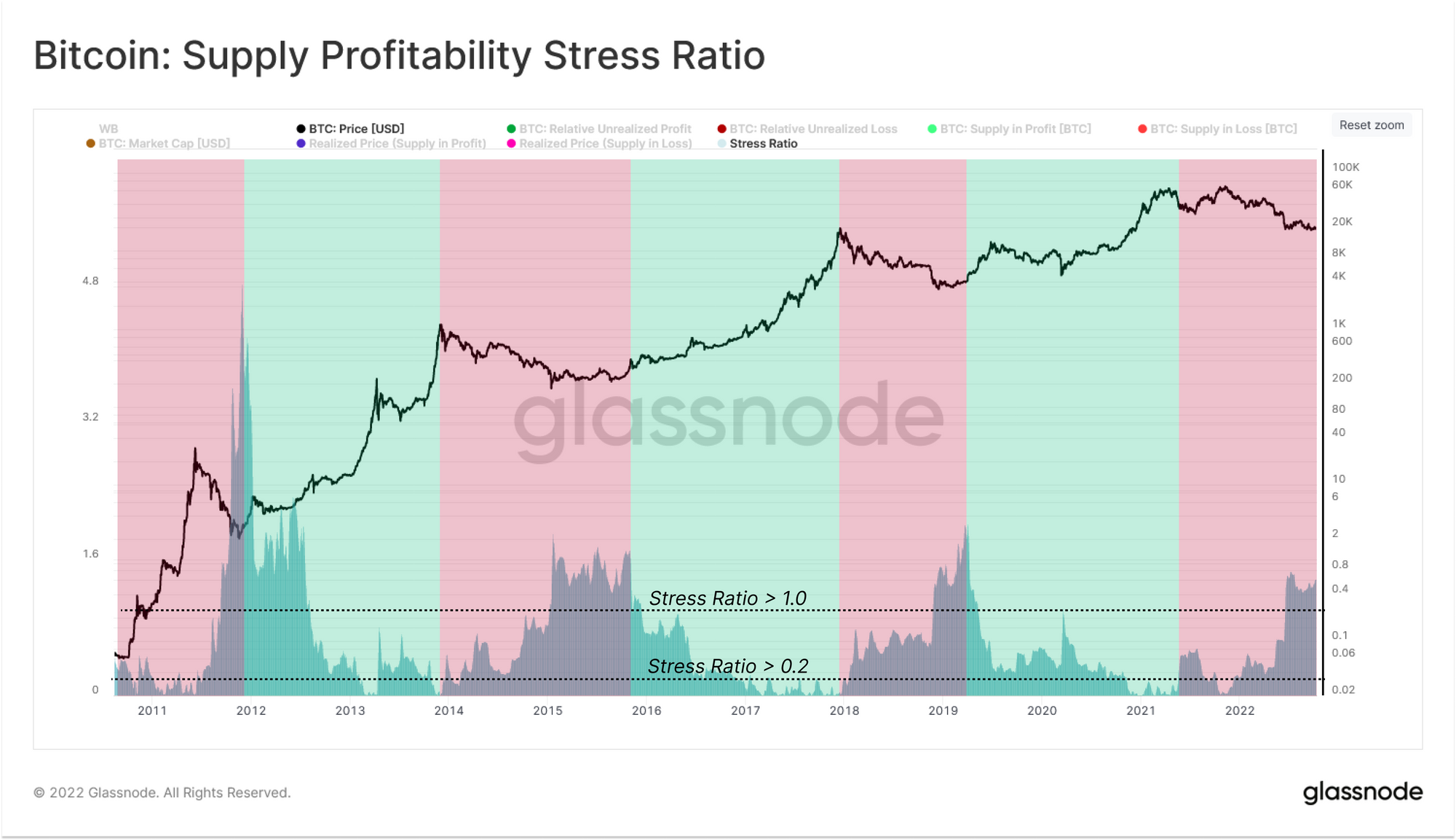

Коэффициент стресса рентабельности

Наконец, используя требуемый компонент в правиле рычага, мы можем ввести новую метрику, называемую Коэффициент стресса рентабельности, который идентичен Массовое отношение жидкость/пар (Z_lv) и измеряет напряжение, вызванное относительным запасом величины в убытке.

- Коэффициент стресса рентабельности ≡ Массовое отношение жидкость/пар (З_лв)

Поведение этой новой метрики можно рассматривать в рамках следующей схемы:

- Сокращение прибыльности🟥: после достижения цикла ATH рынок входит в падающий спрос. Следовательно, рынок продолжает девальвировать, увеличивая объем монет в убыток. Растущая величина потерь на рынке проявляется в росте Коэффициент стресса рентабельности до значений выше 0.2. Интересно, что максимальный коэффициент стресса (> 1) совпадает с глобальным дном медвежьего рынка.

- Расширение прибыльности🟩: И наоборот, на всем бычьем рынке с возвращением спроса на рынок цена начинает расти. Последующий рост предложения в прибыли отражается на Коэффициент стресса рентабельности сходящиеся уровни ниже 0.2.

Заключение

В этом издании мы используем хорошо известную Диаграмма водной фазы и Правило рычага в термодинамике используется для оценки физических свойств жидкой смеси воды и льда. Используя вышеупомянутую аналогию между этими понятиями и состоянием прибыльности рынка биткойнов, мы можем создать новую метрику, которая пытается измерить причиненный ущерб. Рентабельность Стресс в поставках.

Таким образом, Коэффициент стресса рентабельности измеряет относительное отклонение рыночной прибыльности от состояния Эйфория, где 100 процентов предложения приходится на прибыль, и Экстремальный страх, где более 50 процентов предложения находится в убытке.

- Bitcoin

- блокчейн

- соответствие блокчейна

- блочная конференция

- coinbase

- Coingenius

- Консенсус

- криптоконференция

- криптодобыча

- криптовалюта

- децентрализованная

- Defi

- Цифровые активы

- Эфириума

- в Glassno

- обучение с помощью машины

- Пульс рынка

- невзаимозаменяемый токен

- Платон

- Платон Ай

- Платон Интеллектуальные данные

- Платоблокчейн

- ПлатонДанные

- платогейминг

- Polygon

- Доказательство доли

- W3

- зефирнет