Cene stanovanj v Amsterdamu, popravljene za inflacijo, še nikoli niso bile tako visoke od zgodovine. Poleg nizkih obrestnih mer je vzrok za hitro rastoče cene povratni cikel med bankami in potrošniki, ki so postali odvisni od hipotekarnih posojil in vedno višjih cen.

Ker je velika finančna kriza, ki jo je povzročil nepremičninski balon, še sveža v naših spominih, v mnogih razvitih gospodarstvih cene stanovanj trenutno naraščajo rekordni tempo. Na Nizozemskem so se cene stanovanj dvignile 19% v tretjem četrtletju 2021 v primerjavi z letom prej.

Nekateri ekonomisti menijo, da so cene stanovanj v Amsterdamu – od katerih sem pridobil najdlje trajajoč indeks – od leta 2020 precenjene na podlagi modela cen najemnin in obrestnih mer. Drugi opozarjajo na politike, ki so se na Zahodu izvajale v mnogih desetletjih in so ustvarile "stanovanjsko-financni povratni cikel,« pri čemer so banke postale odvisne od hipotekarnih posojil, kar spodbuja cene stanovanj, potrošnja pa se vedno bolj zanaša na »bogastvo«, ki ga ustvarjajo naraščajoče cene. Ker zaradi tega trenda banke posojajo manj kreditov produktivnim podjetjem, je samo jedro gospodarstev oslabljeno.

Najdaljši indeks nepremičnin

V Amsterdamu, glavnem mestu Nizozemske (Nizozemske), je bilo izumljenih več gradnikov kapitalizma. V poznem 16. stoletju so se Nizozemci podali na trgovske pohode po morju v Azijo. Do leta 1600 je iz nizozemskih pristanišč plulo šest novonastalih »vzhodnoindijskih« družb. Da bi se borili proti španski in portugalski konkurenci in ne tekmovali med seboj, se je šest obstoječih podjetij združilo v eno: United East India Company (De Verenigde Oost-Indische Compagnieali na kratko VOC). VOC je bil uradno ustanovljen leta 1602 in je postal prva delniška družba, katere delnice so zamenjale lastnika na prvi borzi. Denar iz vse Evrope se je stekal na Nizozemsko. Zaradi izjemnega uspeha VOC-a se je moral Amsterdam razširiti, kar je uspelo z izkopavanjem treh kanalov okoli srednjeveškega mestnega središča: herengracht, Keizersgrachtin Prinsengracht.

Transakcijske cene nepremičnin na Herengrachtu, najboljših med vsemi, so skrbno zabeležene. Leta 1997 je nizozemski ekonomist Piet Eichholtz izdelal indeks cen hiš na Herengrachtu s konstantno kakovostjo od leta 1628 do leta 1973. To je bilo rojstvo Indeks Herengracht. Eichholtzeva začetna raziskava je pokazala, da so se realne cene stanovanj (korigirane glede na inflacijo življenjskih cen) sčasoma postopoma spreminjale, vendar so bile leta 1973 precej enake cenam leta 1628.

Eichholtz et al so leta 2020 objavili posodobitev zgodovinskih cen stanovanj v Amsterdamu. Za to objavo so Eichholtz et al zbrali globlji nabor podatkov, ki se začne leta 1620 in vključuje hiše s širšega območja. Čeprav številke kažejo, da so cene začele močno naraščati od devetdesetih let prejšnjega stoletja naprej, so glede na cene najemnin in obrestne mere ugotovili, da stanovanjski trg ni v balončku.

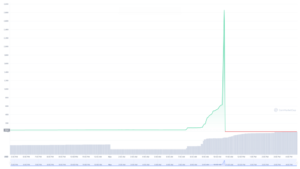

Eden od Eichholtzovih kolegov, Mathijs Korevaar, mi je bil tako prijazen, da mi je posredoval svoje podatke do septembra 2021. V elektronskem sporočilu mi je napisal, da so po letu 2019 cene narasle do te mere, da njihov model kaže, da so nepremičnine v Amsterdamu zdaj precenjene. Spodaj je grafikon dejanskih cen stanovanj v Amsterdamu od leta 1620 do septembra 2021.

Kaj se je zgodilo v devetdesetih letih prejšnjega stoletja, zaradi česar so se cene stanovanj dvignile daleč nad cene v času Nizozemske Zlata doba v 17. stoletju in drugi zlati dobi v poznem 19. stoletju? Da bi pridobil širše razumevanje stanovanjskega trga – poleg modela, ki temelji na cenah najemnin in obrestnih merah – sem prebral delo ekonomista, specializiranega za zemljišča, stanovanja in bančništvo: Josh Ryan-Collins.

Hipotekarna revolucija

Ryan-Collins pravi, da sta se od začetka 19. stoletja na stanovanjskem trgu zgodila dva pomembna razvoja: sprememba zemljiškega davka in finančna deregulacija. Čeprav je večinoma raziskoval anglosaška gospodarstva, sem njegove ugotovitve navzkrižno preveril na Nizozemskem.

Klasični ekonomisti, kot sta Adam Smith in John Stuart Mill, so na zemljo gledali kot na sredstvo, ki ni primerljivo z drugimi sredstvi, predvsem zato, ker je v stalni oskrbi in je nepremično. Če se povpraševanje po zemljiščih poveča, se cena dvigne, ne da bi se povečala ponudba. Posledično, če pride do gospodarske rasti, se vrednost zemljišča, na katerem so zgrajene hiše, poveča nesorazmerno z blagom in storitvami (čeprav lastnik zemljišča nima nobene vloge pri ustvarjanju te vrednosti). Rešitev Smitha in Milla je bila bolj obdavčiti zemljo kot delo ali dobiček. Dejansko je bil zemljiški davek v 18. in 19. stoletju glavni vir dohodka v ZDA in Evropi.

Potem so prišli neoklasični ekonomisti, ki so odpravili omenjene teorije na kopnem. V 20. stoletju je prišlo do premika od zemljiškega davka k dohodnini. Lastništvo hiše kot finančnega sredstva je postalo vse bolj privlačno. Manjkal je le način financiranja nepremičnin.

Od 1930-ih do 1970-ih so vlade v najbolj naprednih gospodarstvih bankam vsilile "kreditne smernice", ki so omejile hipotekarna posojila. Banke dajejo prednost hipotekarnim kreditom kot kreditom podjetjem, ker so prvi manj tvegani. Običajno je hiša, kupljena s hipoteko, varno zavarovanje za posojilo. V primeru stečaja posojilojemalca lahko banka pridobi zavarovanje in škoda je omejena. V primeru kreditiranja podjetja ne more biti zavarovanja ali zavarovanja nizke kakovosti. Za družbo pa je posojanje produktivnim podjetjem bistvenega pomena, saj ustvarja trajnostno gospodarsko rast in dohodke za servisiranje dolga. Toda kreditne smernice so bile počasi odpravljene in posledično so hipotekarni krediti bank leta 1995 prehiteli nehipotekarne kredite. Hipotekarna revolucija je bila dejstvo.

Banka ustvarja denar iz nič, ko posoja kredit. Torej, če banke posojajo hipotekarne kredite, se ponudba denarja poveča, vendar se denar porabi za omejeno količino hiš. Ponudba denarja je elastična, medtem ko je ponudba hiš neelastičen. Ni čudno, da so se v devetdesetih letih prejšnjega stoletja cene stanovanj dvignile. Nato se je sprožil povratni cikel stanovanjskega financiranja: višje cene stanovanj so ustvarile več povpraševanja po hipotekah, kar je dodatno povečalo cene, povzročilo večje povpraševanje po hipotekah itd.

Listinjenje hipotek, ki se je začelo v devetdesetih letih prejšnjega stoletja, je prav tako prispevalo k "ciklu". Listinjenje bankam omogoča združevanje in pakiranje hipotek v hipotekarni vrednostni papir (MBS). Nelikvidno sredstvo (hipoteka) se spremeni v likvidno sredstvo (MBS), ki se lahko proda na primer pokojninskemu skladu. Banke zaslužijo provizije za prodajo MBS, in ko so vrednostni papirji zunaj njihove bilance stanja, je več prostora za nova hipotekarna posojila.

Nenazadnje je kapitalski nadzor, ki je bil odpravljen po zlomu Bretton Woodsa leta 1971, pomenil, da banke niso bile več odvisne od domačih depozitov za svoje financiranje. Banke so dobile dostop do mednarodnih denarnih trgov, kjer so lahko pritegnile dodatna sredstva za stanovanjsko kreditiranje.

Naraščajoče cene nepremičnin povzročajo višje razmerje med ceno in prihodkom stanovanj in s tem manjšo porabo potrošnikov. Ta izguba porabe v gospodarstvu s povratnimi informacijami o stanovanjskih financah se kompenzira z »bogastvom«, ustvarjenim zaradi višjih cen stanovanj. Ljudje, ki imajo nerealizirane dobičke na svojem premoženju, bodo porabili več, ker se počutijo premožnejše (učinek bogastva), ali vzamete drugo hipoteko za nakup čolna (lastniški umik). Dobički drugih se povečajo s špekulacijami z nepremičninami. Toda poraba se lahko nadaljuje le toliko časa, dokler se cikel ohranja.

zaključek

Cikel zahteva več dolga in naraščajoče cene stanovanj. Ta nevzdržna dolžniška spirala vztraja z milostjo centralnih bank, ki znižujejo obrestne mere. Po mojem mnenju zgoraj navedeno spominja na ponzijevo shemo in stanovanjski trg je v balončku. Čeprav nisem prepričan, kako dolgo bo ta situacija trajala in kako bo balon počil. Morda se bodo nominalne cene stanovanj znižale, morda se bo inflacija dvignila tako, da bodo realne cene stanovanj ponovno sledile svojemu dolgoletnemu povprečju. Težava pri padajočih nominalnih cenah je, da lahko porušijo bančni sistem, kar centralne banke želijo preprečiti, saj so banke močno izpostavljene hipotekam.

Rad bi poudaril, da nima vsako (napredno) gospodarstvo enakega stanovanjskega trga. Niti ravni hipotekarnega dolga ne naraščajo linearno. Po veliki finančni krizi leta 2008 so se cene stanovanj in ravni hipotekarnih dolgov v številnih gospodarstvih znižale. Kot odgovor na krizo so vlade priskočile na pomoč, da bi rešile banke in podprle gospodarstvo – kar je povečalo državni dolg. Nepremičninski balon se ni smel popolnoma izprazniti. Obrestne mere so dosegle ničlo, realne obrestne mere so postale negativne in cikel se je ponovno aktiviral. Cene stanovanj so spet začele rasti.

Poleg tega akademski članek ("Več hipotek, nižja rast?«) iz leta 2016 Dirk Bezemer et al navaja:

V na novo zbranih podatkih o 46 gospodarstvih v obdobju 1990–2011 prikazujemo, da je bil finančni razvoj od leta 1990 večinoma posledica rasti posojil nepremičninskim in drugim trgom sredstev, ki imajo negativen koeficient rasti. … Ugotavljamo pozitivne učinke rasti za kreditne tokove v nefinančne posle, ne pa tudi za hipotekarne in druge kreditne tokove na trgu premoženja. …

Ne le, da je hipotekarna revolucija »izrinila« kredite za produktivna podjetja, kreditni tok v hipoteke ima negativen učinek na rast.

Ali je možno, da je hipotekarna revolucija, ki je zadušila rast, v kombinaciji s fiat mednarodnim monetarnim sistemom, ki omogoča neomejeno raven dolga, povzročila največjo dolžniško past v zgodovini sveta?

Nazadnje, na Nizozemskem in domnevam, da tudi drugje, je največkrat omenjena rešitev za cenovno nedostopna stanovanja preprosta gradnja več hiš. Ta pristop je neuspešen, saj lahko banke vedno natisnejo denar hitreje, kot lahko kdo zgradi hiše. Rešitev je treba najti na strani povpraševanja, ne na strani ponudbe.

Če ste uživali v branju tega članka, razmislite o podpori Zlati opazovalec in se naročite na glasilo.

Viri

-

Belasting in muzej Douane. Digitale reis door de geschiedenis van belastingen in Nederland

-

Bezemer, D. 2014. Schumpeter bi morda spet imel prav: Funkcionalna diferenciacija kredita.

-

Bezemer, D., Grydaki, M. in Zhang, L. 2016. Več hipotek, nižja rast?

-

Bezemer, D., Samarina, A. in Zhang, L. 2017. Premik v dodeljevanju bančnih kreditov: novi podatki in nove ugotovitve.

-

Eichholtz, P. 1997. Indeks dolgoročnih cen hiš: Herengracht Index, 1628-1973.

-

Eichholtz, P., Ambrose, B, in Lindenthal, T. 2012. Cene hiš in osnove: 355 let dokazov.

-

Ferguson, N. 2008. Vzpon denarja.

-

Harari, YN 2018. denar.

-

Jordà, Ò., Schularick, M., in Taylor, AM 2014. Velika hipoteka: stanovanjsko financiranje, krize in poslovni cikli.

-

Korevaar, M., Eichholtz, P., in Francke, M. 2021. Dure Huizen Maar Geen Zeepbel v Amsterdamu.

-

Monsma, JA, Monsma, AP Is een Ingrijpende Herziening van het Gemeentelijke Belastinggebied Opportuun?

-

Park, HY, Chang, H., Misra, K. 2012. Vpliv hipotekarnega listinjenja na stanovanjski balon in krizo drugorazrednih hipotekarnih posojil: perspektiva samoorganizacije.

-

Riel, A. van. 2016. Het Financieel Stelsel in Historisch Perspectief.

-

Ryan-Collins, J., Werner, R., Jackson, A., in Greenham, T. 2012. Od kod denar?

-

Ryan-Collins, J. 2019. Zakaj si ne morete privoščiti doma?

- "

- &

- 2016

- 2019

- 2020

- 2021

- 7

- dostop

- Adam Smith

- Dodatne

- vsi

- dodelitev

- Amazon

- amsterdam

- Analiza

- OBMOČJE

- okoli

- članek

- asia

- sredstvo

- Sredstva

- zakup

- Banka

- Bančništvo

- bankrot

- Banke

- bubble

- izgradnjo

- Building

- Sveženj

- poslovni

- podjetja

- nakup

- Kapital

- kapitalizem

- Vzrok

- Centralne banke

- spremenite

- mesto

- Podjetja

- podjetje

- Tekmovanje

- Potrošnik

- Potrošniki

- poraba

- prispevali

- države

- kredit

- kriza

- datum

- Dolg

- Povpraševanje

- Razvoj

- DID

- Nizozemski

- Gospodarska

- Gospodarska rast

- Gospodarstvo

- E-naslov

- Epidemije

- nepremičnine

- Evropa

- Izmenjava

- Razširi

- Moda

- pristojbine

- Fiat

- financiranje

- finančna

- finančna kriza

- prva

- Pretok

- sveže

- Sklad

- Osnove

- Financiranje

- BDP

- Gold

- dobro

- blago

- vlada

- Vlade

- veliko

- Rast

- visoka

- zgodovina

- Domov

- Hiša

- hiše

- Ohišje

- Kako

- HTTPS

- vpliv

- prihodki

- Povečajte

- Indeks

- india

- inflacija

- obresti

- Obrestne mere

- Facebook Global

- IT

- Dela

- LEND

- posojanje

- Limited

- Tekočina

- posojila

- Long

- velika

- Tržna

- Prisotnost

- Model

- Denar

- Hipotekarni

- Nizozemska

- številke

- Ostalo

- drugi

- Lastnik

- Papir

- nastanitev

- pokojninski sklad

- ljudje

- perspektiva

- politike

- ponzi

- Ponzijeva shema

- pristanišča

- portugalski

- Cena

- dobiček

- nepremičnine

- kakovost

- Cene

- reading

- nepremičnine

- Najem

- Raziskave

- Odgovor

- Run

- MORJE

- Vrednostni papirji

- varnost

- Storitve

- nastavite

- Delnice

- premik

- Kratke Hlače

- SIX

- So

- Društvo

- prodaja

- španski

- preživeti

- Poraba

- začel

- Države

- zaloge

- stres

- uspeh

- dobavi

- podpora

- trajnostno

- sistem

- davek

- Nizozemska

- svet

- čas

- trgovini

- Trgovanje

- nas

- Velika

- Nadgradnja

- vrednost

- Poglej

- VOC

- West

- Wikipedia

- delo

- svet

- leto

- let

- nič