Številne sheme posojanja kriptovalut so srhljivo podobne zmožnostim bank, da posojajo denar in ustvarjajo dolg prek bančništva z delnimi rezervami.

Margarita Groisman je diplomirala iz industrijskega inženiringa in analitike na Georgia Institute of Technology.

Od pojava sodobnega kapitalizma v zgodnjem 19. stoletju so številne družbe doživele meteorski porast bogastva in dostopa do poceni blaga – zabava se je končala leta pozneje z nekakšnim velikim prestrukturiranjem, ki ga je sprožil velik svetovni dogodek, kot je npr. pandemija ali vojna. Vidimo, da se ta vzorec znova in znova ponavlja: cikel zadolževanja, dolgov in finančnih sistemov visoke rasti; potem pa temu, čemur zdaj v Ameriki pravimo »popravek trga«. Ti cikli so najbolje razloženi v delu Raya Dalia “Kako deluje ekonomski stroj.” Namen tega članka je preučiti, ali lahko nov denarni sistem, podprt z bitcoini, obravnava naše sistematične dolžniške težave, vgrajene v monetarni sistem.

V zgodovini je nešteto primerov, ki ponazarjajo dolgoročno težavo uporabe dolgov in tiskanja denarja za reševanje finančnih kriz. Japonska inflacija po drugi svetovni vojni zaradi tiskarske monetizacije fiskalnega dolga dolžniška kriza v evroobmočju, in kar se zdi, da se začenja na Kitajskem, začenši z Kriza Evergrande in zlom cen nepremičninskega trga in na žalost še veliko, veliko drugih primerov.

Razumevanje zanašanja bančništva na kredit

Temeljna težava je kredit – z denarjem, ki ga še nimate, kupite nekaj, česar si ne morete privoščiti v gotovini. Verjetno se bomo nekega dne vsi zelo zadolžili, ne glede na to, ali gre za hipoteko za financiranje hiše, zadolževanje za nakupe, kot so avtomobili, izkušnje, kot je kolidž, itd. Mnoga podjetja za vsakodnevno poslovanje uporabljajo tudi velike zneske dolga.

Ko vam banka da posojilo za katerega koli od teh namenov, vas oceni kot "kreditno vrednega" ali meni, da obstaja velika verjetnost, da bodo vaši prihodnji zaslužki in premoženje skupaj z vašo zgodovino plačil zadostovali za pokritje trenutnega strošek nakupa plus obresti, tako da vam banka posodi preostanek denarja, potrebnega za nakup predmeta, z medsebojno dogovorjeno obrestno mero in strukturo odplačevanja.

Toda kje je banka dobila vso to gotovino za vaš velik nakup ali poslovne dejavnosti? Banka ne proizvaja blaga ali izdelkov in zato s temi produktivnimi dejavnostmi ustvarja dodaten denar. Namesto tega so si to gotovino tudi izposodili (od svojih posojilodajalcev, ki so se odločili, da bodo svoje prihranke in dodatno gotovino položili na banko). Tem posojilodajalcem se lahko zdi, kot da je ta denar na voljo za dvig v vsakem trenutku. Dejstvo pa je, da ga je banka že zdavnaj posodila in zaračunala obresti bistveno višje od obresti, ki jih izplačujejo na denarne depozite, tako da lahko z razliko profitirajo. Poleg tega je banka dejansko posodila veliko več, kot so ji posojilodajalci dali ob obljubi, da bodo svoje prihodnje dobičke porabili za poplačilo posojilodajalcem. Ko varčevalec dvigne denar, se preprosto premikajo po denarnem depozitu nekoga drugega, da zagotovijo, da lahko takoj plačate svoj nakup. To je očitno pretirana računovodska poenostavitev, a v bistvu se to zgodi.

Bančništvo z delnimi rezervami: največja Ponzijeva shema na svetu?

Dobrodošli v bančništvu z delnimi rezervami. Resničnost sistema denarnega množitelja je, da banke v povprečju posojajo desetkrat več denarja kot so dejansko deponirali, in vsako posojilo dejansko ustvari denar iz nič na tem, kar je preprosto obljuba, da ga bodo vrnili. Pogosto se pozablja, da so ta zasebna posojila tisto, kar dejansko ustvarja nov denar. Ta novi denar se imenuje "kredit" in temelji na predpostavki, da bo le zelo majhen odstotek njihovih vlagateljev kdaj dvignil svojo gotovino naenkrat, banka pa bo prejela vsa njihova posojila nazaj z obrestmi. Če samo več kot 10 % vlagateljev poskuša dvigniti svoj denar naenkrat - na primer nekaj, kar povzroči strah in umik potrošnikov ali recesija, zaradi katere tisti, ki imajo posojila, tega ne morejo odplačati -, potem banka propade ali pa jo je treba rešiti. ven.

Oba scenarija sta se večkrat zgodila v mnogih družbah, ki se zanašajo na sisteme, ki temeljijo na kreditih, čeprav bi bilo koristno pogledati nekaj konkretnih primerov in njihove rezultate.

Ti sistemi imajo v bistvu vgrajeno napako. Na neki točki obstaja zajamčen deflacijski cikel, v katerem je treba dolg vrniti.

Družba plačuje za tvegana posojila banke

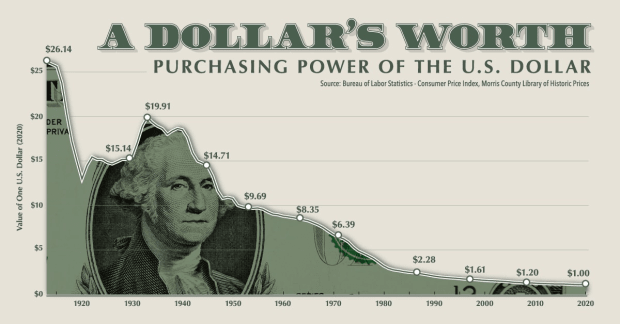

O tem, kako poskuša centralna banka ustaviti te deflacijske cikle z zmanjšanjem stroškov izposojanja denarja za podjetja in dodajanjem na novo natisnjenega denarja v sistem, je treba veliko razpravljati. V bistvu pa kratkoročne rešitve, kot je ta, ne morejo delovati, ker denarja ni mogoče natisniti, ne da bi pri tem izgubil svojo vrednost. Ko v sistem dodamo nov denar, je temeljni rezultat ta, da prenesemo bogastvo vsakega posameznika v tej družbi v krvavečo banko z zmanjšanjem kupne moči celotne družbe. V bistvu se to zgodi med inflacijo: vsi, vključno s tistimi, ki prvotno niso bili vključeni v te kreditne transakcije, postanejo revnejši in morajo vrniti vse obstoječe kredite v sistemu.

Bolj temeljna težava je vgrajena predpostavka o rasti. Da bi ta sistem deloval, mora biti več študentov, ki so pripravljeni plačati vse večje stroške fakultete, več ljudi, ki želijo položiti depozite in dobiti posojila, več kupcev stanovanj, več ustvarjanja sredstev in nenehnih produktivnih izboljšav. Sheme rasti, kot je ta, ne delujejo, ker sčasoma denar preneha prihajati in posamezniki nimajo moči, da bi učinkovito prenesli potrošno moč prebivalstva za plačilo teh dolgov, kot to počnejo banke.

Kreditni sistem je mnoge družbe in posameznike pripeljal do blaginje. Vendar pa je vsaka družba, ki je bila priča resničnemu dolgoročnemu ustvarjanju bogastva, videla, da to prihaja z ustvarjanjem inovativnega blaga, orodij, tehnologij in storitev. To je edini način za ustvarjanje resničnega dolgoročnega bogastva in doseganje rasti. Ko ustvarjamo nove, uporabne in inovativne izdelke, ki jih ljudje želijo kupiti, ker izboljšujejo njihova življenja, postanemo kolektivno bogatejši kot družba. Ko nova podjetja najdejo načine za cenejše blago, ki ga imamo radi, postanemo kolektivno bogatejši kot družba. Ko podjetja ustvarjajo neverjetne izkušnje in storitve, kot je omogočanje takojšnjih in enostavnih finančnih transakcij, postajamo kot družba kolektivno bogatejši. Ko poskušamo ustvariti bogastvo in ogromne industrije, ki se zanašajo na uporabo kreditov za stave na tvegana sredstva, sklepanje tržnih poslov in nakupe, ki presegajo naše trenutne zmožnosti, potem družba stagnira ali se postavi na pot proti propadanju.

Ali bi se bilo mogoče premakniti proti sistemu z bolj dolgoročno osredotočenim pogledom s počasnejšo, a enakomerno rastjo brez bolečin skrajnih deflacijskih ciklov? Prvič, odpraviti bi bilo treba ekstremno in tvegano kreditiranje, kar bi pomenilo veliko počasnejšo in manj kratkoročno rast. Nato bi se moral naš neskončni tiskalnik gotovine končati, kar bi povzročilo izjemno bolečino na nekaterih področjih gospodarstva.

Ali lahko Bitcoin reši ta vprašanja?

Nekateri pravijo, da je bitcoin rešitev teh težav. Če se premaknemo v svet, kjer bitcoin ni le nova oblika blaga ali razreda sredstev, ampak dejansko temelj na novo decentralizirane finančne strukture, bi lahko bil ta prehod priložnost za ponovno izgradnjo naših sistemov za podporo dolgoročne rasti in konca naša zasvojenost z enostavnim kreditom.

Bitcoin je omejen na 21 milijonov kovancev. Ko enkrat dosežemo največjo količino bitcoinov v obtoku, več ne bo več mogoče ustvariti. To pomeni, da tistim, ki so lastniki bitcoina, ni mogoče vzeti svojega bogastva s preprostim ustvarjanjem novega bitcoina. Če pa pogledamo prakse posojanja in kreditiranja drugih kriptovalut in protokolov, se zdi, da odražajo prakse našega trenutnega sistema, vendar s še večjim tveganjem. V na novo decentraliziranem monetarnem sistemu moramo zagotoviti, da omejimo prakso posojil z visokim finančnim vzvodom in delnih rezerv ter te nove protokole vgradimo v sam protokol izmenjave. V nasprotnem primeru ne bo nobene spremembe glede na vprašanja okoli kreditnih in deflacijskih ciklov, kot jih imamo zdaj.

Kriptovaluta gre po isti poti kot tradicionalno bančništvo

Posojanje denarja in jamstvo za donos je preprosto res dober posel, v ekosistemu kriptovalut pa obstajajo številna podjetja, ki izdelujejo lastne produkte v zvezi z zelo tveganimi posojili.

Brendan Greeley v svojem eseju zapiše prepričljiv argument, da posojil ni mogoče ustaviti zgolj s prehodom na kriptovalute “Bitcoin ne more nadomestiti bank: "

»Ustvarjanje novega kreditnega denarja je dober posel, zato so ljudje stoletja za stoletjem našli nove načine za dajanje posojil. Ameriška zgodovinarka Rebecca Spang v svoji knjigi 'Stuff and Money in the French Revolution' poudarja, da je monarhija v predrevolucionarni Franciji, da bi se izognila oderuškim zakonom, od vlagateljev jemala pavšalna plačila in jim odplačevala doživljenjske najemnine. V Ameriki 21. stoletja se banke v senci pretvarjajo, da niso banke, da bi se izognile predpisom. Posojanje se zgodi. Ne morete nehati posojati. Ne morete ga ustaviti s porazdeljenim računalništvom ali z vložkom v srce. Dobiček je preprosto predober.«

Nedavno smo videli, da se je to zgodilo tudi s Celsiusom, ki je bil posojilni produkt z visokim donosom, ki je v bistvu počel to, kar počnejo banke, vendar v bolj skrajni meri, tako da je posojal znatno več kriptovalute, kot je dejansko imel, ob predpostavki, da ne bo velik znesek dvigov naenkrat. Ko je prišlo do velikih dvigov, jih je Celsius moral ustaviti, ker preprosto ni imel dovolj za svoje vlagatelje.

Torej, čeprav je ustvarjanje nastavljene valute z omejeno ponudbo lahko pomemben prvi korak, dejansko ne rešuje temeljnejših problemov, ampak samo izloči trenutne anestetike. Naslednji korak k izgradnji sistema okoli dolgoročne in stabilizirane rasti, ob predpostavki prihodnje uporabe borze, je standardizacija in ureditev uporabe kredita za nakupe.

Sander van der Hoog v svojem delu ponuja neverjetno uporabno razčlenitev tega »Omejitve kreditne rasti: politike ublažitve in makrobonitetni predpisi za spodbujanje makrofinančne stabilnosti in vzdržnega dolga?« V njem opisuje razliko med dvema kreditnima valovoma: »'primarni val' kredita za financiranje inovacij in 'sekundarni val' kredita za financiranje porabe, prekomernega vlaganja in špekulacij.«

»Razlog za ta nekoliko protiintuitiven rezultat je, da se bodo ob odsotnosti strogih likvidnostnih zahtev ponavljale epizode kreditnih balonov. Zato se zdi, da je splošen rezultat naše analize ta, da je bolj restriktivna uredba o zagotavljanju likvidnosti podjetjem, ki že imajo visok finančni vzvod, nujna zahteva za preprečitev, da bi se kreditni baloni znova in znova pojavljali.«

Jasne meje in posebna kreditna pravila, ki bi jih bilo treba vzpostaviti, so izven obsega tega dela, vendar je treba vzpostaviti kreditne predpise, če obstaja kakršno koli upanje za trajno rast.

Medtem ko je van der Hoogovo delo dobro mesto za začetek razmišljanja o strožji kreditni ureditvi, se zdi jasno, da je normalno kreditiranje pomemben del rasti in bo verjetno imelo pozitivne učinke, če bo pravilno regulirano; in neobičajni kredit mora biti močno omejen z izjemami za omejene okoliščine v svetu, ki ga vodi bitcoin.

Ker se zdi, da postopoma prehajamo v nov valutni sistem, se moramo prepričati, da svojih starih, nezdravih navad ne bomo preprosto spremenili v novo obliko. V sistem moramo imeti vgrajena stabilizacijska kreditna pravila, sicer bo pretežek in boleč prehod iz odvisnosti od preproste gotovine — kot je zdaj. Ali so te vgrajene v samo tehnologijo ali v plast predpisov, še ni jasno in bi moralo biti tema precej več razprav.

Zdi se, da smo preprosto sprejeli, da se bodo recesije in gospodarske krize kar zgodile. Čeprav nikoli ne bomo imeli popolnega sistema, se morda res premikamo proti učinkovitejšemu sistemu, ki spodbuja dolgoročno vzdržljivo rast z izumi bitcoina kot sredstva menjave. Trpljenje, povzročeno tistim, ki si ne morejo privoščiti prenapihnjenih cen potrebnih dobrin, in tistim, ki vidijo, da njihovi življenjski prihranki in delo izginjajo med krizami, ki so jasno predvidljive in vgrajene v obstoječe sisteme, dejansko ni nujno, da se zgodi, če zgradimo boljše in strožje sisteme. okoli kredita v tem novem sistemu. Poskrbeti moramo, da naših trenutnih slabih navad, ki dolgoročno povzročajo izjemno bolečino, ne bomo vgradili v naše prihodnje tehnologije.

To je gostujoča objava Margarite Groisman. Izražena mnenja so v celoti njihova lastna in ne odražajo nujno mnenj BTC Inc. ali Bitcoin Magazine.

- a

- sposobnosti

- O meni

- dostop

- računovodstvo

- dejavnosti

- Naslov

- vsi

- že

- Neverjetno

- Amerika

- znesek

- zneski

- Analiza

- analitika

- okoli

- članek

- sredstvo

- Sredstva

- Na voljo

- povprečno

- Backed

- Banka

- Bančništvo

- Banke

- V bistvu

- ker

- Začetek

- počutje

- BEST

- med

- Poleg

- največji

- Bitcoin

- Zadolževanje

- Razčlenitev

- prinašajo

- BTC

- BTC Inc.

- izgradnjo

- Building

- vgrajeno

- poslovni

- podjetja

- nakup

- kupci

- klic

- kapitalizem

- avtomobili

- primeri

- Denar

- Vzrok

- povzročilo

- povzroča

- Celzija

- Osrednji

- Centralna banka

- Stoletje

- spremenite

- zaračuna

- cenejša

- Kitajska

- razred

- Kovanci

- College

- kombinirani

- kako

- prihajajo

- blago

- Podjetja

- računalništvo

- Ravnanje

- Razmislite

- Potrošnik

- poraba

- stroški

- bi

- pokrov

- ustvarjajo

- ustvaril

- ustvari

- Ustvarjanje

- Oblikovanje

- kredit

- cryptocurrencies

- cryptocurrency

- Posojanje kripto valuti

- valuta

- Trenutna

- ciklov

- dan

- Dolg

- deflacijski

- DID

- Razlika

- težko

- izginejo

- razpravlja

- porazdeljena

- porazdeljeno računalništvo

- Ne

- vožnjo

- med

- Zgodnje

- Plače

- Gospodarska

- Gospodarstvo

- ekosistem

- učinkovito

- Učinki

- učinkovite

- Drugače

- Inženiring

- v bistvu

- nepremičnine

- Event

- sčasoma

- vsi

- Primer

- Primeri

- Izmenjava

- obstoječih

- Doživetja

- izražena

- izredno

- ekstremna

- Napaka

- pristojbine

- financiranje

- finančna

- podjetja

- prva

- osredotočena

- po

- obrazec

- format

- je pokazala,

- Fundacija

- delno

- Francija

- francosko

- iz

- temeljna

- v osnovi

- Poleg tega

- Prihodnost

- ustvarjajo

- generacija

- Georgia

- dobro

- blago

- Rast

- Garancija

- zagotovljena

- Gost

- Gost Prispevek

- se zgodi

- močno

- visoka

- visoke rasti

- zelo

- zgodovina

- Domov

- upam,

- Hiša

- Kako

- Vendar

- HTTPS

- Pomembno

- izboljšanje

- Izboljšanje

- Inc

- Vključno

- narašča

- neverjetno

- individualna

- posamezniki

- industrijske

- industrij

- inflacija

- novosti

- inovativne

- instant

- obresti

- izumi

- Vlagatelji

- vključeni

- Vprašanja

- IT

- sam

- velika

- Zakoni

- plast

- vodi

- posojanje

- življenska doba

- Verjeten

- LIMIT

- Limited

- Meje

- likvidnostno

- Posojila

- Long

- dolgoročna

- Poglej

- si

- ljubezen

- stroj

- revije

- velika

- Znamka

- Izdelava

- Tržna

- ogromen

- pomeni

- morda

- milijonov

- ogledalo

- Denarno

- Monetizacija

- Denar

- več

- premikanje

- premikanje

- nujno

- potrebno

- potrebe

- net

- Naslednja

- normalno

- številne

- Komentarji

- Priložnost

- Ostalo

- drugače

- Outlook

- lastne

- plačana

- bolečina

- Pandemija

- del

- zabava

- Vzorec

- Plačajte

- Plačilo

- Plačila

- ljudje

- odstotek

- popolna

- Točka

- točke

- politike

- ponzi

- Ponzijeva shema

- prebivalstvo

- pozitiven

- mogoče

- moč

- praksa

- preprečevanje

- Cena

- zasebna

- problem

- Težave

- Izdelek

- Izdelki

- Dobiček

- dobiček

- Obljuba

- blaginja

- protokol

- protokoli

- zagotavlja

- nakup

- nakupi

- namene

- dosežejo

- nepremičnine

- Reality

- prejeti

- Pred kratkim

- recesija

- zapis

- odražajo

- urejeno

- Uredba

- predpisi

- odvisnost

- ponovite

- Zahteve

- Reserve

- REST

- Rezultati

- vrne

- strog

- Tveganje

- Tvegano

- pravila

- Run

- Enako

- shema

- sheme

- Storitve

- nastavite

- Shadow

- kratkoročno

- Podoben

- Enostavno

- majhna

- So

- Društvo

- Rešitev

- rešitve

- SOLVE

- nekaj

- nekdo

- Nekaj

- specifična

- špekulacije

- Poraba

- Stabilnost

- delež

- Začetek

- dobavi

- podpora

- trajnostno

- sistem

- sistemi

- ob

- Tehnologije

- Tehnologija

- Pogoji

- O

- zato

- skozi

- čas

- krat

- orodja

- temo

- proti

- Trgovanja z dobičkom

- tradicionalna

- usmeritev

- Transakcije

- prenos

- Prenos

- Prehod

- sprožilo

- nas

- uporaba

- vrednost

- vojna

- valovi

- načini

- Wealth

- Kaj

- Kaj je

- ali

- medtem

- WHO

- umaknejo

- umik

- brez

- delo

- deluje

- svet

- svetu

- bi

- let

- Vaša rutina za

- youtube