Uvodna opomba: Na koncu tega članka (in v prihodnjih člankih DeFi) smo vključili kratek razdelek, ki zajema najbolj pereče novice in dogodke iz prejšnjega tedna. Pokrivali bomo teme, kot so predstavitve novih izdelkov, pomembna partnerstva in priložnosti, kot so skupnostne akcije ali uvedba spodbujenih shem sodelovanja.

Posojilne platforme z majhno in srednjo kapitalizacijo

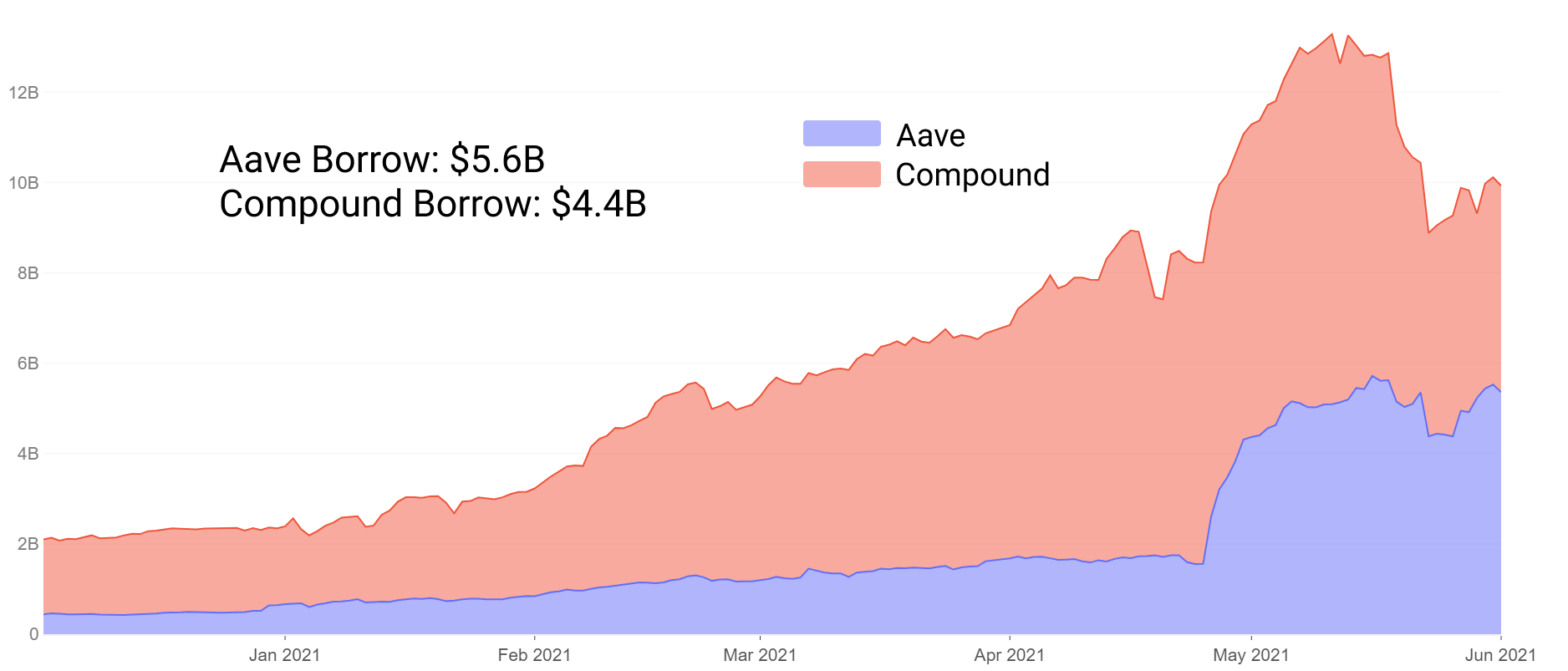

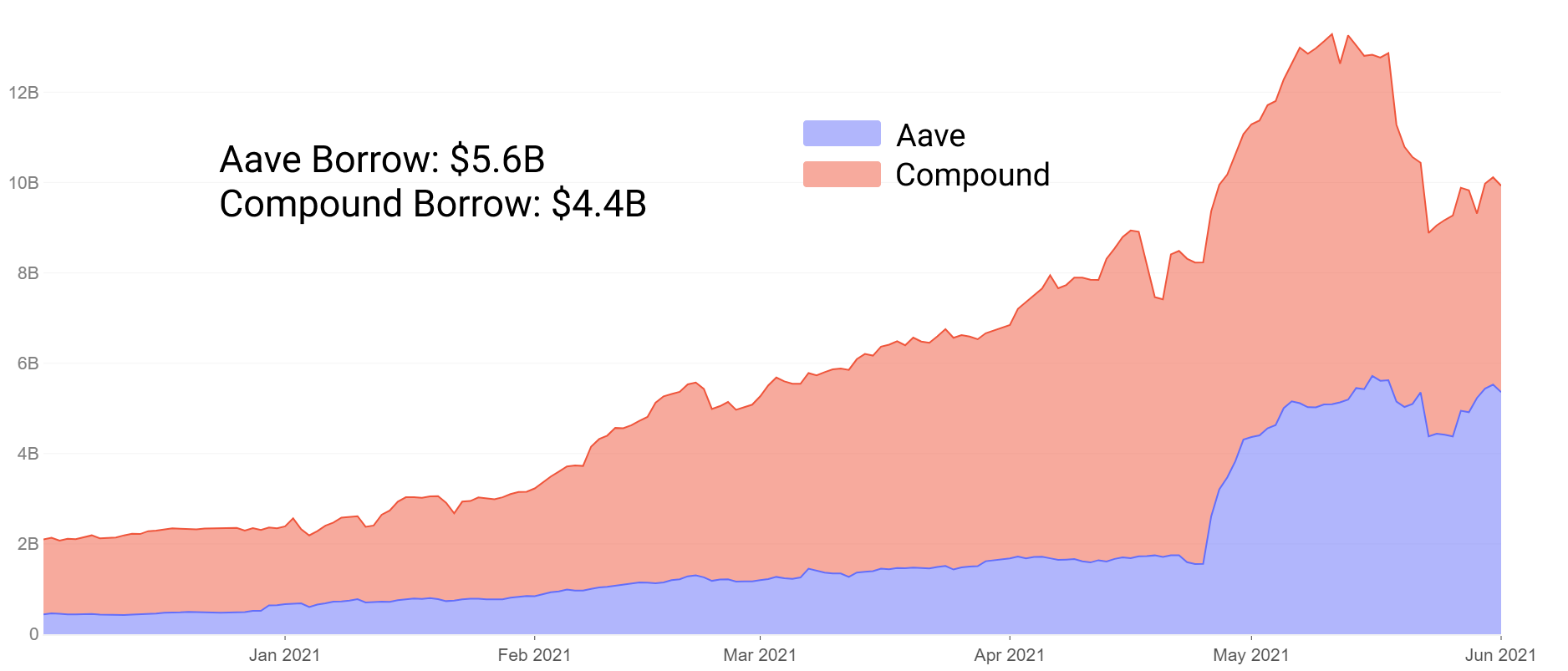

Posojanje je nekaj časa pripeljalo do skupne likvidnosti projektov modrih čipov DeFi, pri čemer Aave in Compound ostajata prevladujoča v sektorju. Zaradi njihovega porasta se je skupna zaklenjena vrednost v manj kot 100 mesecih povečala s 15 milijonov USD na 24 milijard USD+ zavarovanja. To poganja preizkušena in resnična formula posojanja s presežnim zavarovanjem z več sredstvi, pri čemer ima likvidnost stabilnega kovanca vodilno vlogo pri sprejetju med posojilojemalci.

Pred nekaj meseci je Aave obrnil Compound v skupnih depozitih, kar je delno spodbudilo njegove spodbude za rudarjenje likvidnosti, in dodal funkcije, kot so dodatne možnosti zavarovanja, stabilne obrestne mere in drugo. Od junija je Aave prav tako spremenil skupno vrednost izposojenega in zdaj prevladuje pri posojanju tako v depozitih kot v neporavnanih posojilih.

Uspeh Aave lahko delno pripišemo njegovi pripravljenosti za inovacije in usklajevanje spodbud z uporabniki. Kljub temu je s preizkušenimi in resničnimi protokoli težko eksperimentirati.

Obstaja omejena spodbuda za trge velikosti Aave ali Compound, da eksperimentirajo s popolnoma novimi idejami, ki bi lahko ogrozile >10 milijard dolarjev zavarovanja. Namesto tega se lahko obrnemo na mlajše projekte in navdušene skupnosti za nove poglede na to, katere inovacije na posojilnem trgu bi lahko zagotovile udeležencem DeFi v prihodnosti.

V tem prispevku bomo raziskali pet mladih projektov s tržno kapitalizacijo, vsi <300 milijonov $, ki so vsi stari manj kot 10 mesecev, nekateri pa že 3 mesece. Zajeli bomo:

- Inovacije/eksperimentiranje – kako se razlikujejo od Aave in Compound

- Priložnosti kmetovanja z razmeroma visokim tveganjem/visokim donosom med nastajajočimi posojilnimi projekti

Samoodplačna posojila na Alchemixu

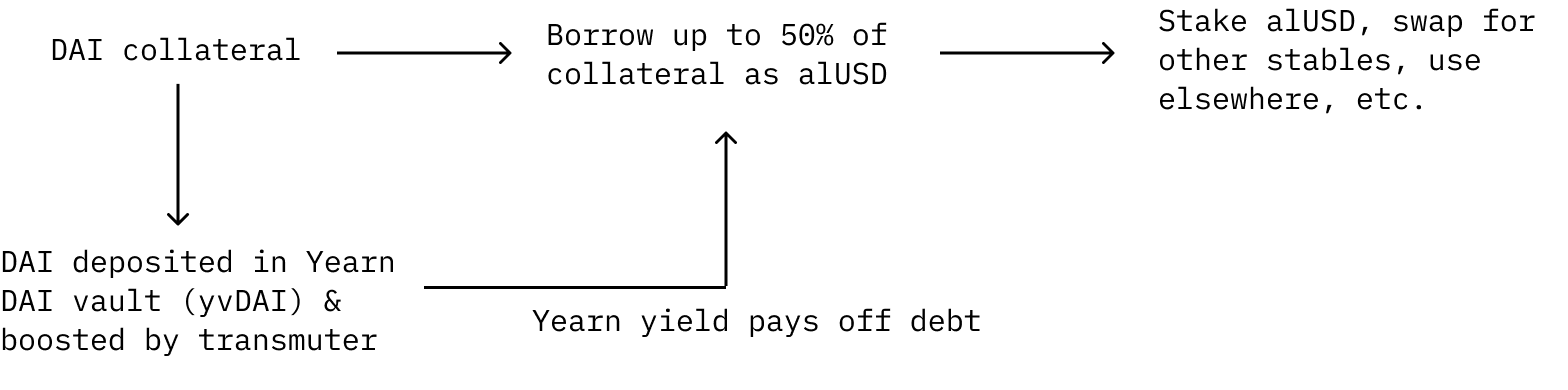

Alchemix je prejel veliko pozornosti zaradi svoje edinstvene sheme prihodnjih donosov. DAI je mogoče deponirati kot zavarovanje, iz katerega si lahko uporabniki izposodijo alUSD. Vlagatelji si lahko izposodijo do 50 % svojega zavarovanja kot alUSD. Njihov dolg se samodejno odplača z donosom od Yearn Finance.

Deponirani DAI se pošlje v trezor yvDAI Yearn Finance, da zasluži donos. Namesto plačila obresti na njihovo posojilo se dolg samodejno odplača z donosom, ustvarjenim iz DAI, deponiranega v Yearn. Poleg tega se donosi povečajo z donosom "transmuterja", ki je mehanizem za zaščito protokola in deluje kot primarni mehanizem za fiksiranje sintetičnih žetonov protokola.

Pomembno je omeniti, da pri tej nastavitvi zunanje sile ne morejo likvidirati uporabniškega zavarovanja, saj se dolg uporabnika sčasoma le zmanjšuje, ko protokol prejema donos iz trezorja Yearn yvDAI. Očitno tveganje pri tem je, da če bi se donos Yearn yvDAI gibal proti 0 %, posojilo teoretično ne bi bilo nikoli izplačano. Uporabniki lahko še vedno ročno odplačajo svoj dolg, če tečaji postanejo premajhni.

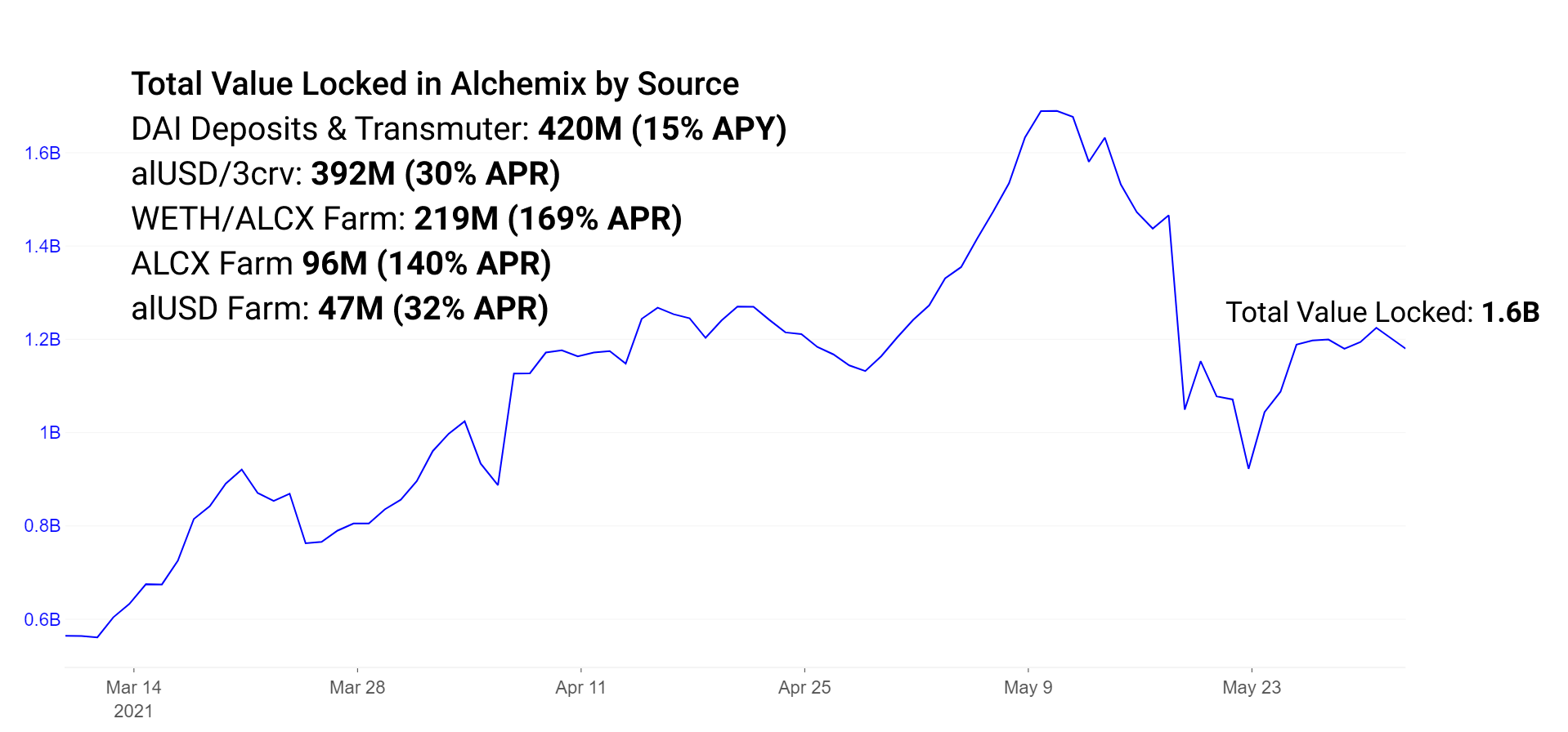

Alchemix trenutno predstavlja več kot 260 milijonov DAI, ki je trenutno deponiran v Yearn Finance iz depozitov Alchemix, 150 milijonov alUSD pa je trenutno v transmuterju, ki se pretvarja v DAI in povečuje nagrade z dodatnimi depoziti Yearn. Dodaten TVL v ekosistemu Alchemix obstaja v likvidnostnih spodbudah in enostranskih mehanizmih nagrajevanja.

alUSD se lahko uporablja kot kateri koli drug stabilni coin v ekosistemu DeFi. Priljubljeno se uporablja v skupini alUSD na Curve + Convex ali v enostranski farmi alUSD na Alchemixu. Upoštevajte, da je ta enostranska kmetija predvidena za umik. V skladu alUSD na Curve obstajajo spodbude za spodbujanje več likvidnosti za trgovanje z alUSD drugimi stabilnimi pari.

Kmetije so dodatno vzpostavljene za spodbujanje likvidnosti v paru ETH/ALCX za trgovanje z žetonom upravljanja na Sushiswap.

Povratki vsake kmetije so trenutno naslednji:

alUSD3CRV bazen: 30% APR

Skupina ETH/ALCX: 170% APR (Upoštevajte, da je to kmetija bazena 2, kar pomeni, da kmet potrebuje izpostavljenost ALCX, izvornemu žetonu upravljanja; ta bazen ima visoko tveganje trajne izgube, če se cena ETH in ALCX razlikujeta.)

Enostranski bazen ALCX: 140% APR

Enostranski bazen alUSD: 30% APR (kmalu ukinjeno)

Skupina ETH/ALCX naj bi se v prihodnjih dneh preselila v novo pogodbo Sushiswap Masterchefv2. Ta nova pogodba ekipe Sushiswap omogoča likvidnostne spodbude z več nagradami. To v primeru Alchemixa pomeni, da sklad zdaj nagrajuje igralce tako v žetonu upravljanja ALCX kot v žetonu SUSHI podjetja Sushiswap.

Ko Alchemix zori, je mogoče raziskati številne eksperimentalne funkcije in napredke protokola. Funkcije, ki bodo kmalu izdane, vključujejo alETH in alBTC, ki protokolu dodajata več oblik zavarovanja. Dodatno zavarovanje s premoženjem je privlačno za uporabnike, ki imajo ta sredstva raje kot stabilne kovance. Zavarovanje s premoženjem zaradi tveganja se je izkazalo za uspešno pri Aave in Compound. V Compound je ETH največji vir zavarovanja, medtem ko je v Aave ETH na drugem mestu. Ko bodo depoziti ETH omogočeni, bo zavarovanje Alchemix verjetno močno naraslo. Dodatna sintetična sredstva so dodatno privlačna za imetnike žetonov, ki želijo dostop do različnih virov izposojanja prek Alchemixa.

Posojila v Cream Finance in pod zavarovanimi posojili v Iron Bank

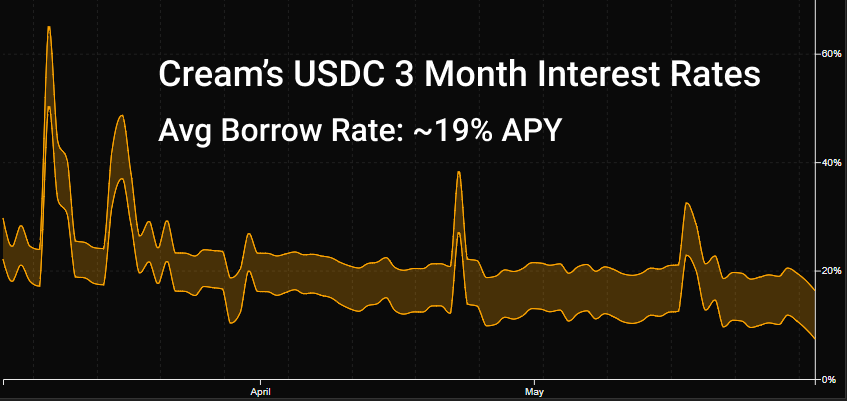

Cream je najstarejši protokol na našem seznamu, ki je bil lansiran lani avgusta. Protokol je počasi našel svoje mesto v ekosistemu in sodeluje z Yearn kot prednostnim protokolom posojanja v ekosistemu Yearn. Zaradi zorenja Aave in Compound je normalno posojanje iskanje najboljših možnih obrestnih mer in največje likvidnosti na teh trgih. Širok nabor sredstev Cream omogoča, da je pogosto uporabljena tretja možnost, ki se po potrebi uporablja za nišne posojilojemalce.

Cream trenutno podpira 78 sredstev različnih velikosti in nestanovitnosti, ki pa so precej manjša po velikosti trga kot konkurenti. Veliki vlagatelji lahko zlahka napihnejo velikost skladov zavarovanja, da zmanjšajo APY za posojanje, in podobno se lahko dvignejo v velikem obsegu in napihnejo obrestne mere. Končni rezultat je, da so obrestne mere, ki so na voljo pri Creamu, običajno višje in bolj spremenljive kot na večjih posojilnih trgih.

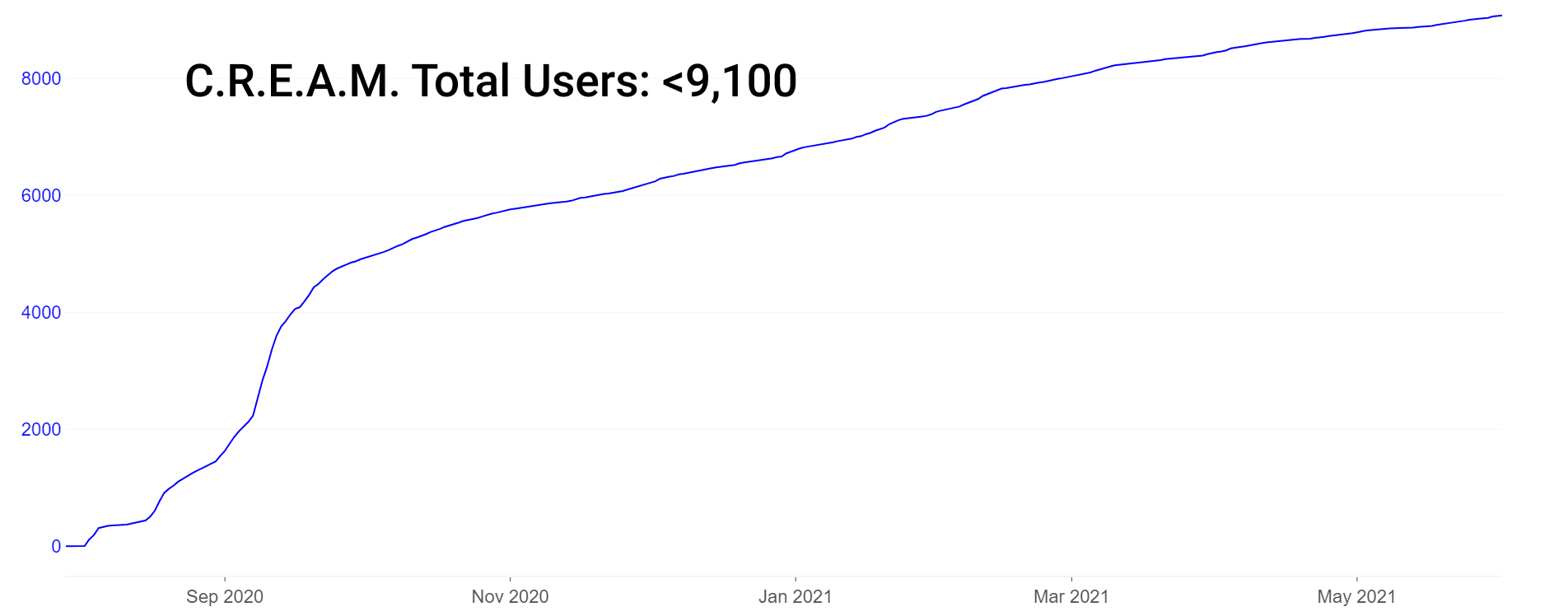

Upoštevajte, da ima Cream poleg 9,000 milijarde USD v TVL razmeroma nizko število uporabnikov (~1), vendar tako nizko število uporabnikov pravzaprav ni edinstveno med protokoli DeFi. Za primerjavo se Aave lahko pohvali s približno 40,000 skupnimi uporabniki (edinstvenimi naslovi), ki so kadar koli sodelovali s protokolom.

Creamova največja novost v zadnjem času je osredotočenost na posojanje med protokoli, zaradi česar bi pretirana pozornost, posvečena številu uporabnikov, lahko postala manj pomembna. Namesto tega imajo vlagatelji in posojilojemalci tako verodostojnosti kot velikosti veliko večjo težo. Cream določa kreditne omejitve za posojilojemalce brez zavarovanja na belem seznamu naslovov. Ti vključujejo zaupanja vredne protokole, kot sta Yearn in Alpha Finance. To je pomembna novost, saj protokolom omogoča izposojo sredstev, ne da bi zapravili lastno likvidnost kot zavarovanje. Kot tak se izdelek Iron Bank trenutno ponaša s 770 milijoni dolarjev zavarovanja.

Izkušeni pridelovalci lahko svoja sredstva preusmerijo na številne visoko donosne trge. Tukaj je nekaj vzorcev APY v združenjih z zdravo likvidnostjo v banki iron in Cream lending:

DAI, USDC: ~6 % osnovni APY v Iron Bank, ~10 % v C.R.E.A.M

wBTC: ~7 % osnovni APY v Iron Bank, 1.4 % v C.R.E.A.M

Sčasoma so bili objavljeni protokoli, ki posnemajo značilnosti kreditnega pristopa banke Iron Bank z ničelnim do premajhnim zavarovanjem. Zamisli o vezavi kredita na bančne račune (Teller), prek identitete na račune v družabnih medijih (nenapovedano) in prek glasovanj, ki temeljijo izključno na upravljanju (TrueFi) na precejšnjih kreditnih linijah, se raziskujejo in uspešno izvajajo.

Skupine posojanja več sredstev v Fuse družbe Rari Capital

Rari Capital je v zadnjem času prejel povečano zanimanje zaradi nedavnega izkoriščanja pametnih pogodb v vrednosti 15 milijonov USD zaradi napake pri integraciji z Alpha Finance. Odvzetih je bilo 15 milijonov $ ETH. Po podvigih lahko kot vlagatelji presodimo kakovost odziva na pretrese. Tisti protokoli, ki se učinkovito odzivajo na nemire, pogosto pridobijo večje zaupanje in solidarnost s svojimi skupnostmi. Tisti, ki se ne odzovejo učinkovito, si pogosto ne opomorejo od stresa, ki sta ga utrpela ekipa in protokol zaradi izgubljenega zaupanja. Žirija še vedno ne ve o Rarijevem odzivu.

Najvišja ponudba Rarijeve varovalke je bila maja omejena na približno 50 milijonov dolarjev, med izkoriščanjem in kasnejšim padcem trga pa padla na 26 milijonov dolarjev. Ponudba se je od takrat povečala na 37 milijonov USD.

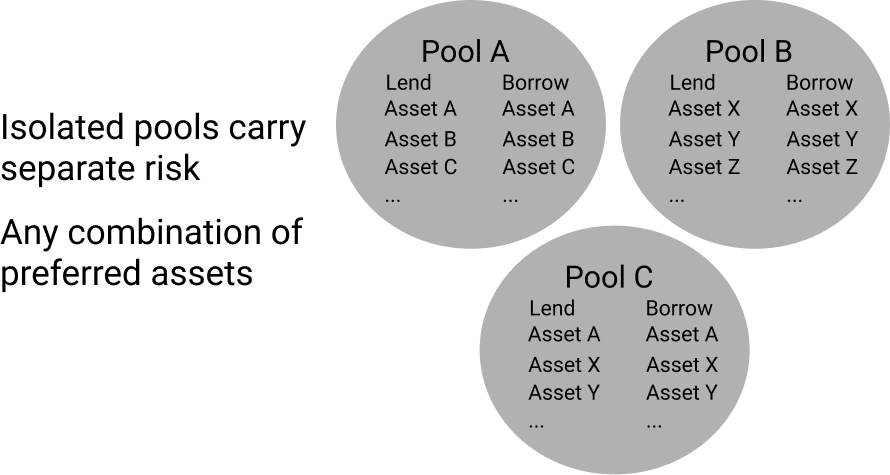

Kljub pretresom je Rari Capital pokazal nekaj odpornosti zaradi svojega eksperimentiranja in hitrosti inovacij. Njihova edinstvena posojilna združenja omogočajo ustvarjanje katere koli kombinacije sredstev. To ustvarja edinstveno tržno strukturo za razliko od Aave in Compound, kjer so vse možnosti zavarovanja povezane z vsemi možnostmi izposoje v izoliranih skupinah. V Fuse so ta posamezna združenja nastavljena za izolacijo sredstev. To omogoča izolirano tveganje in donos, v nasprotju z Aave/Compound, kjer vsako dodano sredstvo ustvari več ali manj tveganja za vsakega posojilodajalca/izposojevalca na platformi. Z izolacijo skupin sredstev si sredstva v vsaki skupini delijo tveganje le znotraj te skupine, ločeno od preostale platforme.

Nastajajoča velikost in povečano tveganje teh trgov omogočata povečan donos za preudarnega kmeta. Obrestne mere delujejo enako kot v Aave/Compound, kjer krivulje izkoriščenosti urejajo obrestne mere. Medtem ko se velikim posojilodajalcem trenutno to morda ne zdi privlačno, lahko manjši kmetje, katerih položaji ne predstavljajo znatnega vpliva na likvidnost, donosno vstopijo na te trge in jih zapustijo, ne da bi to vplivalo na donos. In na srečo ti vstopi in izstopi vplivajo le na njegov individualni bazen.

Ni nenavadno, da nišna sredstva v Fuseu vidijo visoko izkoriščenost. Tukaj je nekaj vzorčnih stopenj iz največjega sklada Fuse družbe Rari Capital (bazen št. 3). Upoštevajte, da je likvidnost običajno zelo nizka in poskakovanje okoli posojilnih skupin običajno ni primerno za posojilodajalce velikosti:

ALCX: 25-odstotna stopnja ponudbe APY

USDC: 23-odstotna stopnja ponudbe APY

DAI: 12-odstotna stopnja ponudbe APY

Brezobrestno, zavarovanje učinkovito posojanje na likvidnost

Liquity gradi na večini inovacij MakerDAO in uvaja edinstvene in eksperimentalne spremembe. Podobno kot MakerDAO tudi Liquity upravlja izdajo stabilnega kovanca, podprtega z ETH, in tega, kar so poimenovali "troves", ki deluje podobno kot Makerjev CDP.

Nekaj ključnih sprememb iz MakerDAO v Liquity:

- Žeton upravljanja -> Ničelno upravljanje

- Različno zavarovanje, odvisnost od USDC -> zavarovanje samo za ETH

- Obrestno nadzorovana izdaja -> Odkupna nadzorovana izdaja

- MKR se porabi za inc vrednost -> Enostransko vlaganje LQTY za pridobitev nagrad

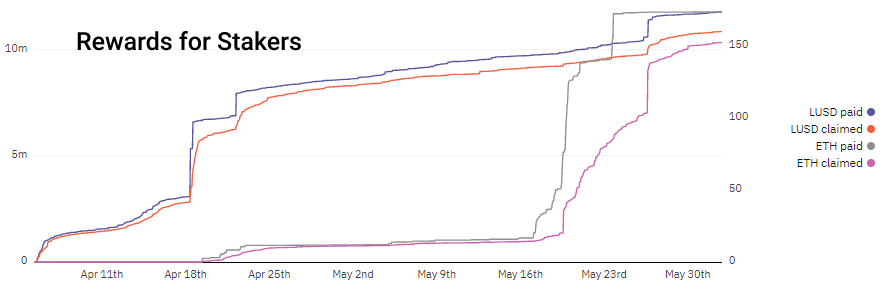

Liquity dosega brezobrestno posojanje in stabilnost z zaračunavanjem algoritemsko določenih enkratnih provizij za izposojo in odkup ter likvidacijo blaga pod 110-odstotnim zavarovanjem. Nasprotno pa MakerDAO uporablja obrestne mere za spodbujanje/odvračanje posojilojemalcev. Z zaračunavanjem provizij za izposojo in odkup na Liquity so posojilodajalci in deležniki spodbujeni zaradi tega potencialnega dobička, posojilojemalci pa lahko vnaprej izračunajo svoje provizije, ne da bi jih skrbelo nihanje obrestnih mer. Opazite, kako se prihodki povečajo v času povečanih vlog in odplačil. LUSD se plača ob izposoji, medtem ko se ETH plača med odkupom.

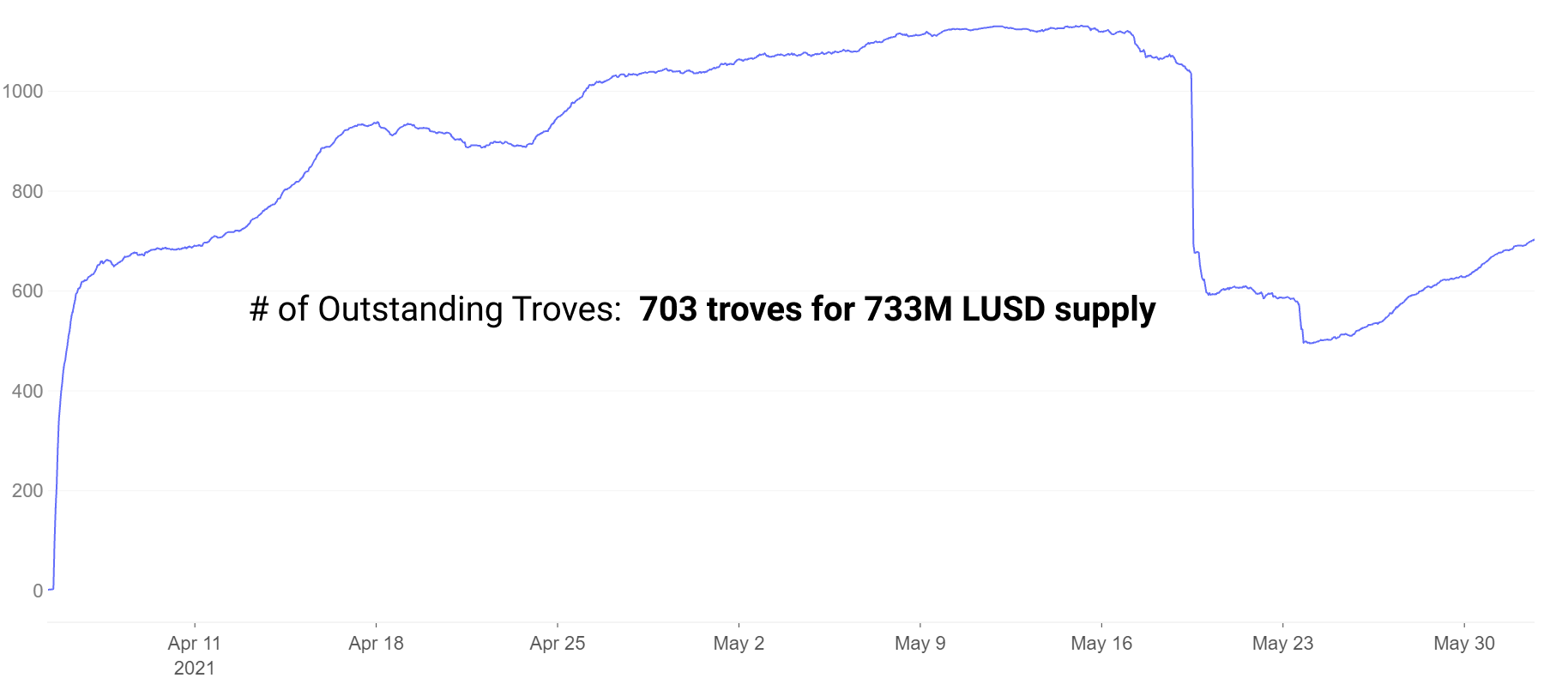

Posojilojemalci odpirajo zaloge, ki delujejo podobno kot CDP družbe MakerDAO. Številke Trove so strmo padle zaradi dogodkov likvidacije v nedavnem zlomu trga, vendar so se od takrat ponovno povečale.

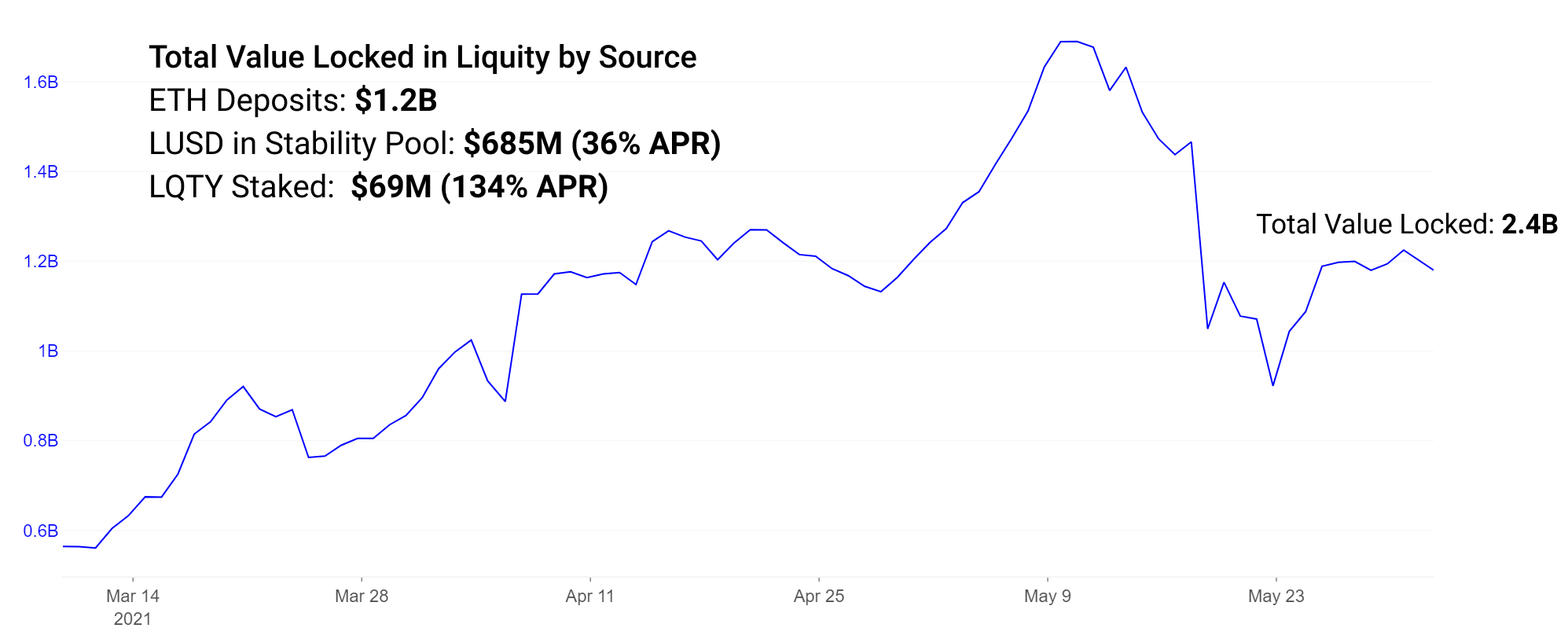

LUSD, izdane iz trgov z najmanjšim 110-odstotnim zavarovanjem, je mogoče položiti v stabilnostni sklad in tako zaslužiti ~36 % APR v nagradah žetonov LQTY. LQTY lahko zasluži do 134 % APR, ko trenutno vlagate LQTY za nagrade iz odkupov.

Upoštevajte, da je stopnja nagrajevanja LQTY staking 134 % APR zelo spremenljiva 7-dnevna stopnja. V obdobjih visokega odkupa je lahko ta nagrada zelo visoka, v drugih obdobjih pa je lahko precej nižja.

Upoštevanje protokolarnih tveganj

Ugotavljamo, da čeprav so visoki donosi privlačni v vseh omenjenih protokolih, so povezana povečana tveganja. Pridelovalci donosov, ki imajo na novo izdelane žetone upravljanja propadlih projektov, lahko pričakujejo, da bodo ti visoki donosi postali nesmiselni, medtem ko bodo tisti projekti z dolgo življenjsko dobo bolj verjetno ohranili svojo vrednost.

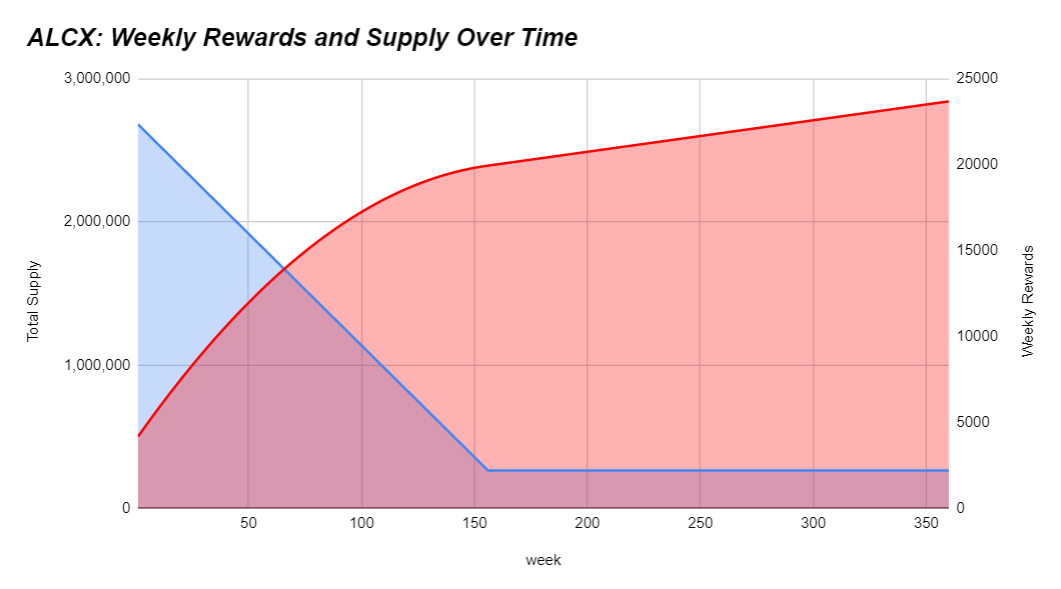

Poleg tega, ko se kuje več žetonov, je visoka inflacija v ponudbi žetonov nagnjena k znižanju cene sčasoma, saj je v obtoku več ponudbe. Kmetje bi se morali potruditi, da bi razumeli, ali njihovi donosi zaostajajo, so hitri ali prehitevajo simbolično inflacijo. Če se cene zdijo predobre, da bi bile resnične, je ena od dveh stvari skoraj zagotovo resnična: a.) ste zgodnji in ste resnično našli alfa ali b.) obstaja povečano tveganje. Kot primer je tukaj razpored emisij ALCX:

Razporedi emisij se lahko zelo razlikujejo od projekta do projekta. Trenutno se ponudba ALCX mesečno poveča za približno 43 %. Če je imetnik v svoji strategiji izpostavljen ALCX, je njegov cilj morda preseči to inflacijo. Če verjamejo v dolgoročno vrednost žetona upravljanja, je to morda manj pomembno za njihovo strategijo. Ponudba likvidnosti sledi 32,000,000 * (1–0.5^leto) letnemu razporedu inflacije. To pomeni, da se trenutno vsako leto oddaja približno 16 milijonov LQTY. To 12-mesečno obdobje bo zaznamovalo približno 3.3-kratno inflacijo od trenutne ponudbe v obtoku. Rarijev žeton upravljanja igra manjšo vlogo v ekosistemu. V 12.5-dnevnem obdobju je bilo oddanih 60 % ekipi, ostalo pa uporabnikom protokola. Urniki emisij se zelo razlikujejo in vredno je razumeti, kako se vsak žeton, ki ga imate, sčasoma prevrednoti.

Odvisno od vaše tolerance do tveganja se bo vaša izbrana strategija ujemala z inflacijo žetona. Idealen scenarij je ohranjanje tveganja na minimumu in hkrati prehitevanje inflacije po najboljših močeh. Poleg tega upate, da bo dovolj veliko število kupcev/imetnikov videlo nekaj vrednosti, ki podpira držanje žetona. Visoka inflacija brez prodajalcev lahko ustvari močan trg, visoka inflacija z visokim prometom povzroči grafikone cen z negativnimi nakloni. Lastnosti žetonov, kot so prihodki od protokola in drugi mehanizmi ustvarjanja vrednosti za imetnika žetonov, spodbujajo nakupe žetonov in držanje gojenega žetona za njegovo uporabnost minulo upravljanje.

Razumite, da pridobivanje likvidnosti običajno vključuje nagrade v obliki žetonov upravljanja, katerih vrednost je pogosto vezana na nič. In tudi tisti žetoni, ki imetnike nagrajujejo s protokolarnimi prihodki, imajo običajno majhne prihodke, tako majhne nagrade. Črpanja teh žetonov so običajno huda in dolgotrajna, saj kmetje hitro pridelajo in prodajo svoje nagrade. Nakup teh žetonov zgolj zaradi izpostavljenosti brez kmetovanja pogosto pomeni znatno tveganje zmanjšanja zaradi inflacije žetonov. V DeFi vidimo primere, ko lahko inflacija žetonov preseže 100,000 % letno. Po svojih najboljših močeh je treba razumeti razpored inflacije in vsa druga povezana tveganja.

V preteklem letu se še naprej objavljajo novi protokoli posojanja z različnimi stopnjami eksperimentiranja in inovacij. Ponašajo se z nastajajočimi trgi z visoko spodbujenimi nagradami, povečanim tveganjem in veliko prostora za vrtenje z majhnimi bazami uporabnikov in tesno povezanimi, zelo angažiranimi skupnostmi. Večji ko se protokol in velikost trga povečujeta, manj je prilagodljiv in ga je enostavno spremeniti. Nekateri od najboljših donosov pogosto izvirajo iz aktivnega sodelovanja v skupnostih nastajajočih projektov in pridobivanja utripa o kakovosti ekipe in skupnosti.

Odkrivanje alfe

To je naš novi tedenski segment, ki na kratko razpravlja o nekaterih najpomembnejših dogodkih prejšnjega in prihajajočega tedna.

Ker cene žetonov ostajajo nestanovitne, dobimo vpogled v to, kateri projekti so dolgoročno odporni. Veliki gradbeniki pogosto ignorirajo kratkoročne cene žetonov in nadaljujejo svojo zavezanost razvoju in izgradnji skupnosti v vseh pogojih.

- Sezona 2. sloja je skoraj tu.

Arbitrum je ta teden izdal svojo različico beta za razvijalce, zkSync je predstavil svojo testno mrežo, julija pa pričakujemo več novic od ekipe Optimism. Projekti od Sushiswap do USDC in drugi so že napovedali, da bodo kmalu predstavljeni na Arbitrumu. - Platforma za financiranje razvijalcev Gitcoin je objavila svoj žeton upravljanja GTC, Ribbon Finance pa svoj žeton upravljanja RBN.

Kot so mnogi poudarili, bo vsak projekt v kripto brez jasnega vira prihodkov za ekipo in njene vlagatelje verjetno sčasoma izdal žeton. - Alchemix naj bi predstavil prvi primer uporabe Sushiswapove nove večspodbudne pogodbe o donosu MasterChefV2.

Objava, ki je bila prvotno načrtovana za torek, je bila zaradi logističnih razlogov prestavljena za 24-48 ur. Stakerji naj bi kot nagradi prejeli ALCX in SUSHI. To označuje novo dobo za Sushiswapov slavni program nagrajevanja Onsen. - alchemist lansiral mistX, platformo za trgovanje brez plina.

mistX uporablja bliskovne robote, da odpravi težave pri določanju cen plina ali uporabi ETH za plačilo pristojbin za plin, namesto da od vrednosti posla odšteje stroške združevanja/podkupnin, neuspele trgovine prav tako ne plačajo ničesar. - Pods je izdal svoj demo izdelek za trgovanje z opcijami na Polygonu.

Možnosti so se do danes s težavo uveljavile v DeFi zaradi dragih izdelkov, omejitev pristojnosti in slabe likvidnosti. Pods je težko pričakovan opcijski protokol, ki je bil izdan kot demo z omejitvijo 200 $ za TVL.

Vir: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- duh

- dostop

- Dodatne

- Sprejetje

- Airdrops

- vsi

- Alpha

- Alfa Finance

- med

- Analiza

- razglasitve

- letno

- okoli

- članek

- članki

- sredstvo

- Sredstva

- Banka

- BEST

- beta

- Povečana

- povečanje

- Building

- Kapital

- polnjenje

- Charts

- čip

- prihajajo

- skupnosti

- skupnost

- tekmovalci

- Sestavljeni

- vsebina

- naprej

- Naročilo

- Crash

- Krema

- krema finance

- kredit

- kripto

- Trenutna

- krivulja

- DAI

- Dolg

- Defi

- Razvojni

- Razvoj

- redčenje

- vozi

- Dune

- DIREKTOR

- Zgodnje

- ekosistem

- emisij

- ETH

- dogodki

- Izhod

- poskus

- Izkoristite

- kmetija

- kmetje

- kmetovanje

- Lastnosti

- pristojbine

- financiranje

- prva

- fit

- Osredotočite

- obrazec

- Naprej

- brezplačno

- funkcija

- Financiranje

- Prihodnost

- GAS

- pristojbine za plin

- Gitcoin

- stekleno vozlišče

- dobro

- upravljanje

- veliko

- tukaj

- visoka

- držite

- Kako

- HTTPS

- identiteta

- vpliv

- inflacija

- Inovacije

- integracija

- obresti

- Obrestne mere

- Vlagatelji

- vključeni

- izdaja

- IT

- julij

- vzdrževanje

- Ključne

- velika

- Zadnji

- kosilo

- izstrelki

- vodi

- Led

- posojanje

- Limited

- Likvidacija

- likvidnostno

- rudarjenje z likvidnostjo

- Seznam

- posojila

- Posojila

- dolgoživost

- avtomat

- MakerDao

- Izdelava

- znamka

- Tržna

- Prisotnost

- mediji

- Rudarstvo

- mesecev

- več premoženja

- Nov izdelek

- novice

- Novice in dogodki

- številke

- odprite

- Optimizem

- Možnost

- možnosti

- Ostalo

- drugi

- partnerstev

- Plačajte

- platforma

- Platforme

- Veliko

- Stroki

- bazen

- Bazeni

- predstaviti

- Cena

- Izdelek

- Izdelki

- Dobiček

- Program

- Projekt

- projekti

- nakupi

- kakovost

- Cene

- Razlogi

- Obnovi

- zmanjša

- Odgovor

- REST

- Rezultati

- vrne

- prihodki

- Nagrade

- Finance na traku

- Tveganje

- prodaja

- Prodajalci

- Serija

- nastavite

- nastavitev

- Delite s prijatelji, znanci, družino in partnerji :-)

- Velikosti

- majhna

- pametna

- pametna pogodba

- So

- socialna

- družbeni mediji

- Stabilnost

- stabilno

- Stablecoins

- Staking

- Strategija

- stres

- uspeh

- uspešno

- dobavi

- Podpira

- suši

- zamenjava

- sintetična sredstva

- čas

- žeton

- Boni

- toleranca

- Teme

- trgovini

- Trgovanja z dobičkom

- Trgovanje

- Zaupajte

- TVL

- Uporabniki

- pripomoček

- vrednost

- Vault

- Volatilnost

- teden

- Tedenski

- WHO

- v

- vredno

- leto

- Hrepeneti

- Leto.financiranje

- donos

- pridelek

- nič