Kljub vsem negotovostim v makro krajini so trgi kriptovalut od sredine julija doživeli pomembno okrevanje. Cene bitcoinov so ponovno pridobile dve psihološko pomembni ravni, vključno z 200 WMA, Dolgoročna stroškovna osnova imetnikov (LTH-Cost Basis), in Osnova povprečnih tržnih stroškov (realizirana cena), se na kratko dotakne ravni ~24k.

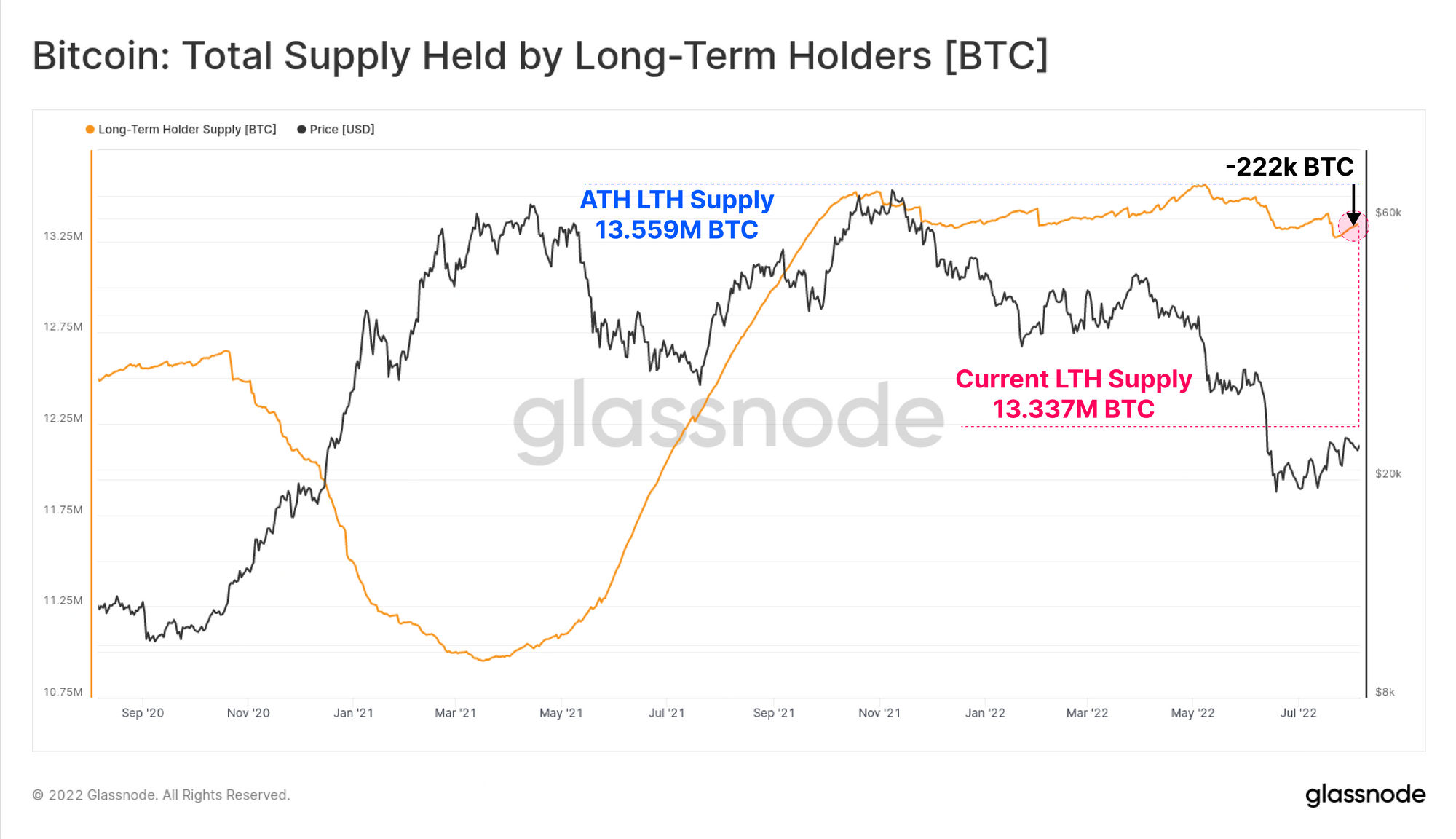

Zaradi tako impulzivnega dviga med medvedjim trgom se mnogi sprašujejo o vzdržnosti trenutnega pozitivnega zagona. Namen tega poročila o tržnem utripu je izslediti vedenje deležnikov s poudarkom na dolgoročnih imetnikih, ki imajo v lasti ~13.337 M (79.85 %) zalog v obtoku.

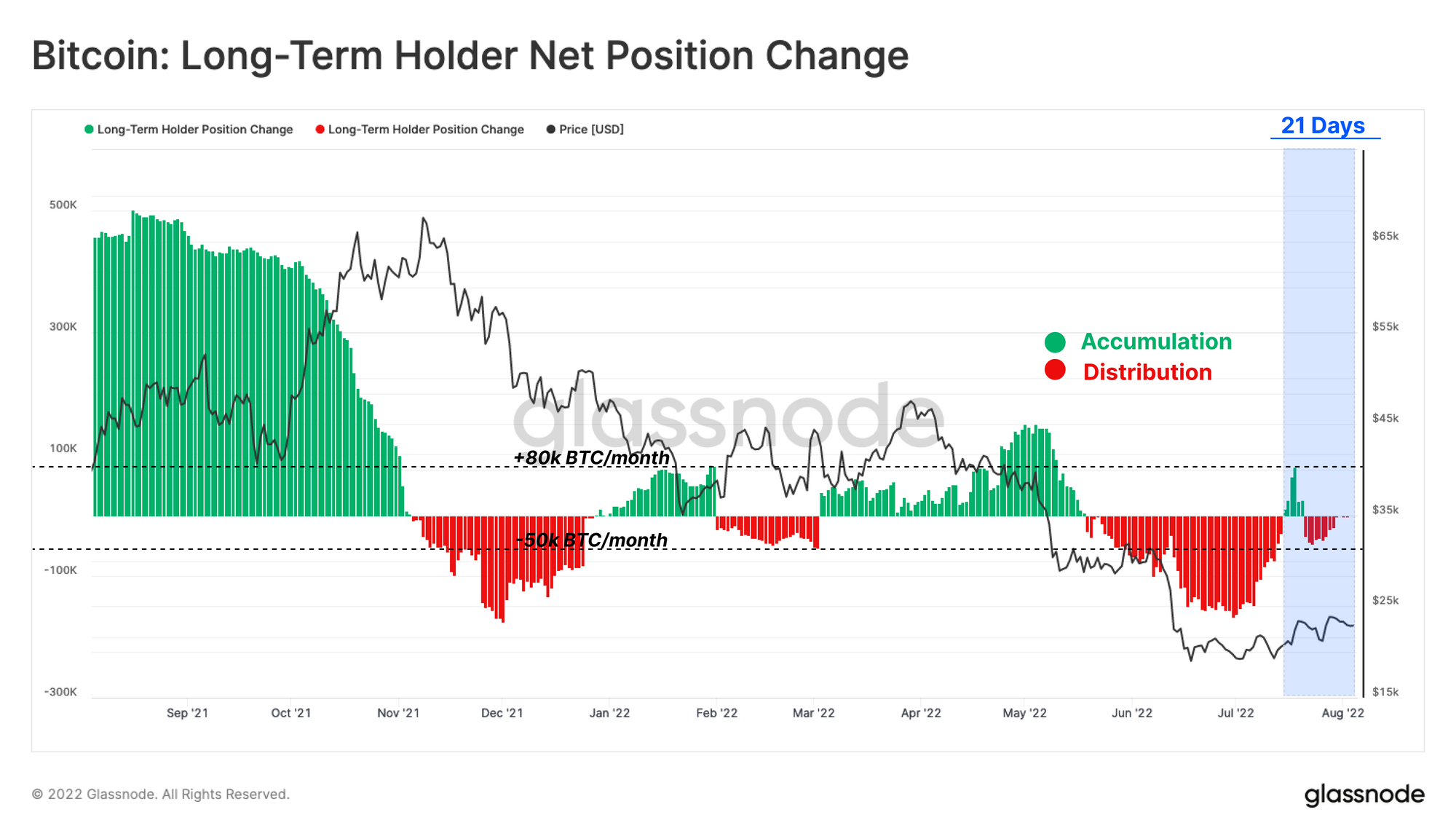

Od začetka maja je kohorta dolgoročnih imetnikov v omrežju razdelila približno 222 tisoč BTC, kar je enako približno 1.6 % njihovega najvišjega deleža vseh časov.

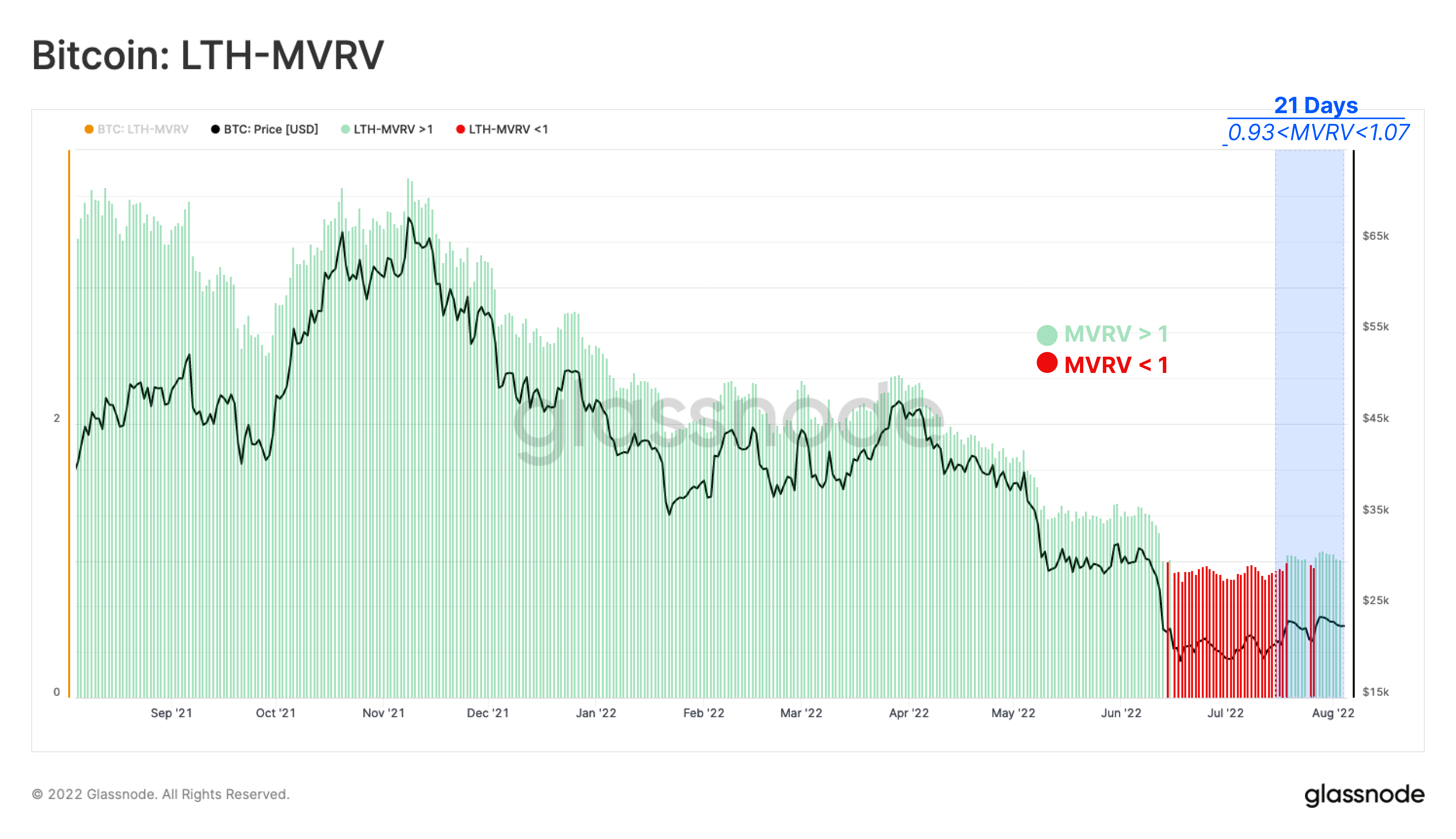

Vedenje dolgoročnih imetnikov med nedavnim dvigom je mogoče pregledati z dveh razsežnosti: nerealiziranega stresa (donosnost njihovih deležev) in realiziranega stresa (donosnost njihovih porabljenih kovancev).

Nerealiziran stres na zalogo LTH (LTH-MVRV)

Tukaj primerjamo trenutno promptno ceno s povprečno ceno nakupa za dolgoročne imetnike. Če pogledamo nazaj na zadnjih 21 dni, se je implicitni stres za dolgoročne imetnike zmanjšal, ko je cena povrnila LTH-osnova stroškov (LTH-MVRV>1).

LTH-Cost Basis trenutno trguje pri 22.6 tisoč USD, kar pomeni, da ima ta kohorta trenutno 1-odstotno izgubo kovancev glede na tržno ceno 22.3 tisoč USD v času pisanja.

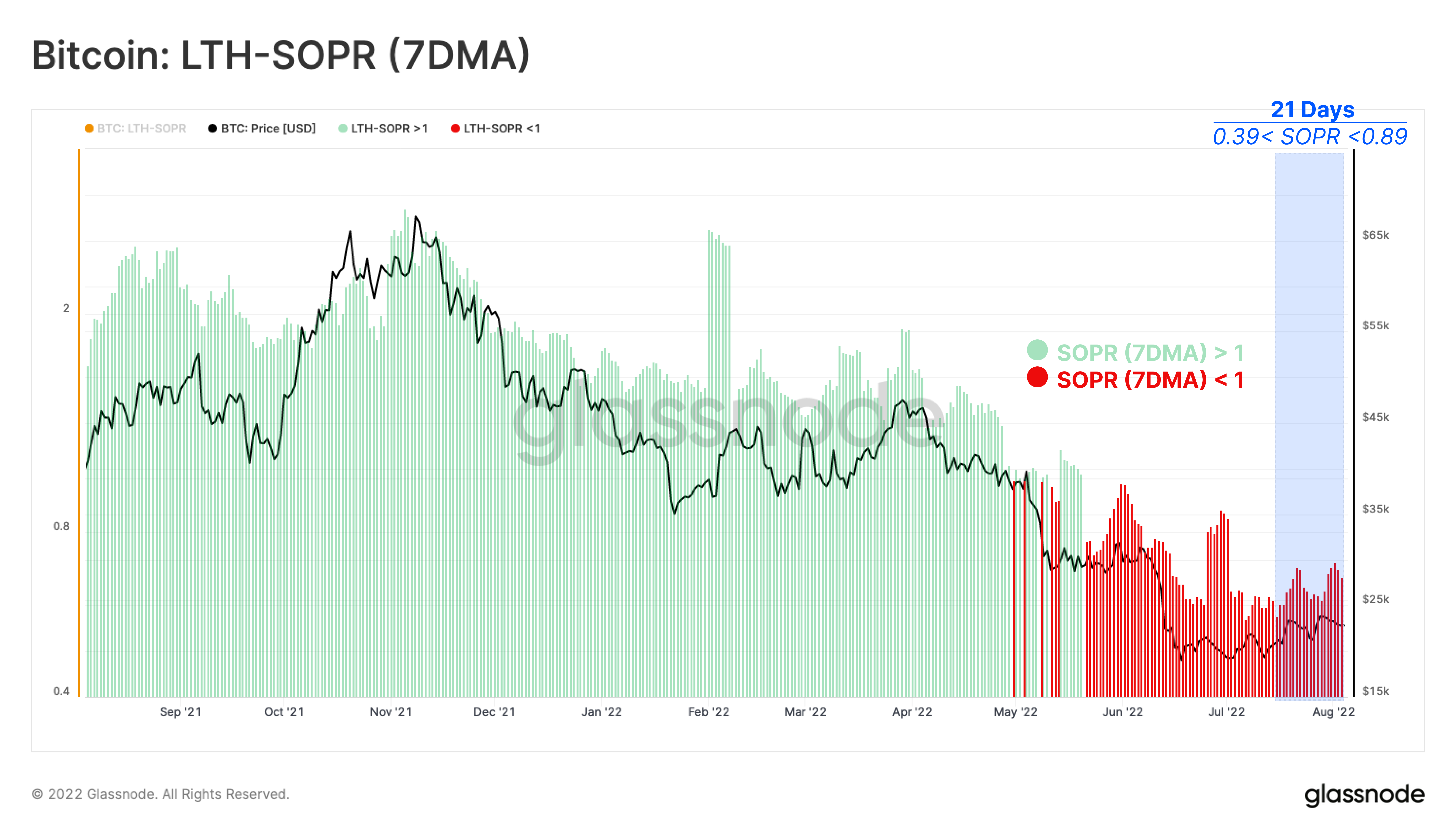

Realizirana obremenitev porabljene zaloge LTH (LTH-SOPR):

LTH-SOPR meri razmerje med odsvojitveno ceno dolgoročnega imetnika in povprečno ceno nakupa.

Od sredine julija tedensko povprečje LTH-SOPR kaže, da so dolgoročni imetniki svoje kovance trošili z izgubo. Ker so cene nedavno odkrile odpor na ravni 24 tisoč $, je tedenska povprečna vrednost LTH-SOPR zdaj 0.67, kar kaže na 33-odstotno izgubo v povprečju. To potrjuje nadaljevanje porabe dolgoročnih imetnikov z izgubo na trenutnem trgu.

Kljub temu, da so bile promptne cene večino zadnjih 7 dni približno 22.6 % nad osnovo stroškov dolgoročnega imetnika (21 tisoč USD), tedenska povprečna vrednost LTH-SOPR (7DMA) nakazuje, da so dolgoročni imetniki ustvarili izgube zaradi porabljenih kovancev v razponu od -11 % do -61 %. To pomeni, da so dolgoročni imetniki, ki so pridobili kovance na najvišjih trgih v letih 2021–2022, glavni porabniki v tem vzponu, tisti, ki še vedno imajo kovance iz cikla 2017–2021 (ali prej), pa večinoma ostajajo v stiski.

V odgovor na to se je v zadnjih treh tednih agregirano vedenje dolgoročnih imetnikov spremenilo od kopičenja po stopnji 79k BTC/mesec do distribucije do -47k BTC/mesec. Zanimivo je, da je ta kohorta izkoristila priložnost za dvig cen in v zadnjih 41 dneh porabila 0.3k BTC ali 21 % svoje ponudbe. (Upoštevajte, da je neto poraba opredeljena kot akumulacija plus HODLing minus distribucija).

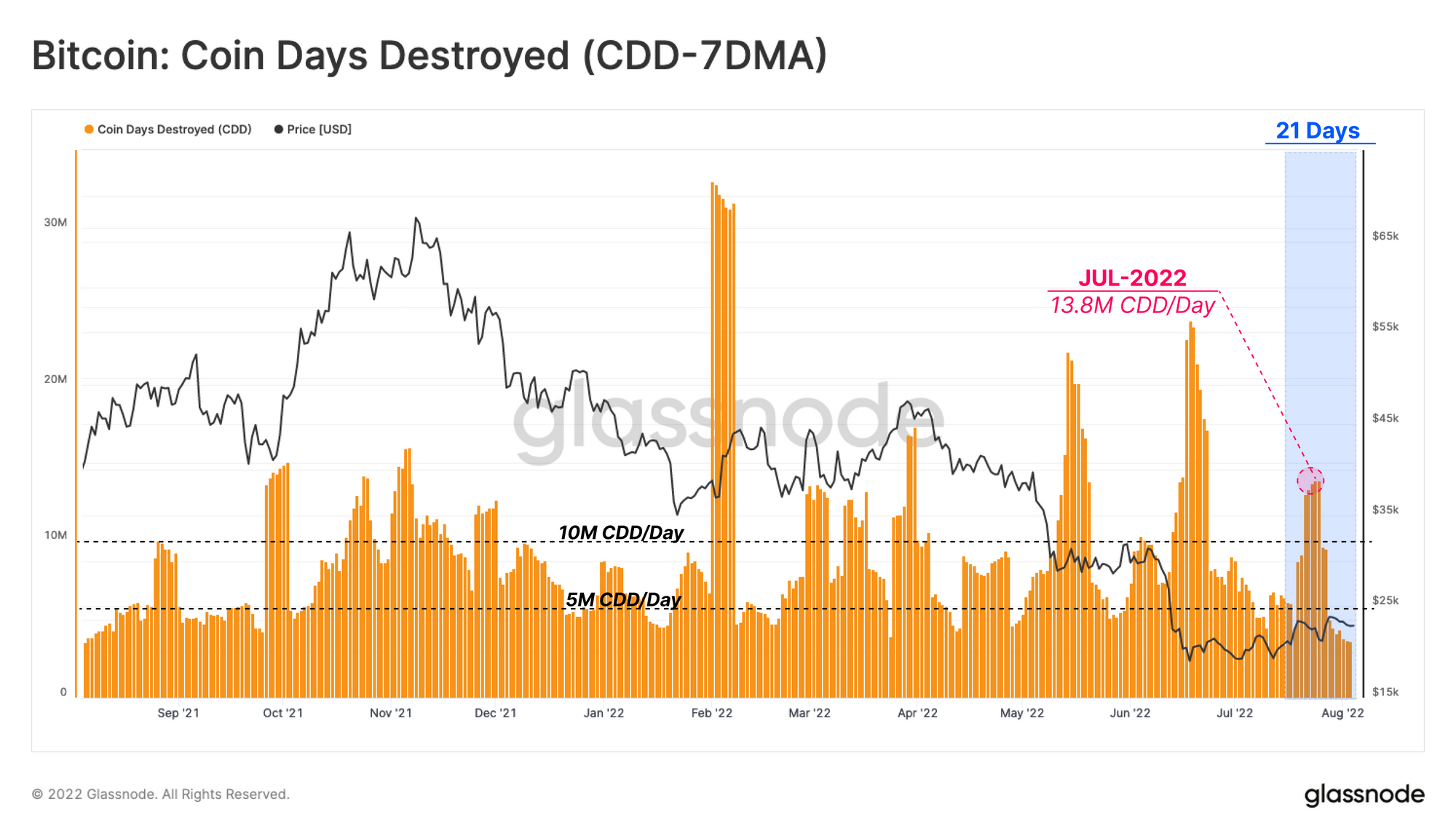

Pomen omenjene porabe s strani Dolgoročnih imetnikov lahko poudarimo s sledenjem nenadnih vrhov v tedenskem povprečju Dnevi uničenih kovancev (CDD-7DMA) metrika. z CDD-7DMA dvigne na 13.8 milijona dni kovancev od svoje baze na medvedjem trgu, je verjetno, da je nedavni porast dolgoročnim imetnikom zagotovil možnost za izhod iz likvidnosti.

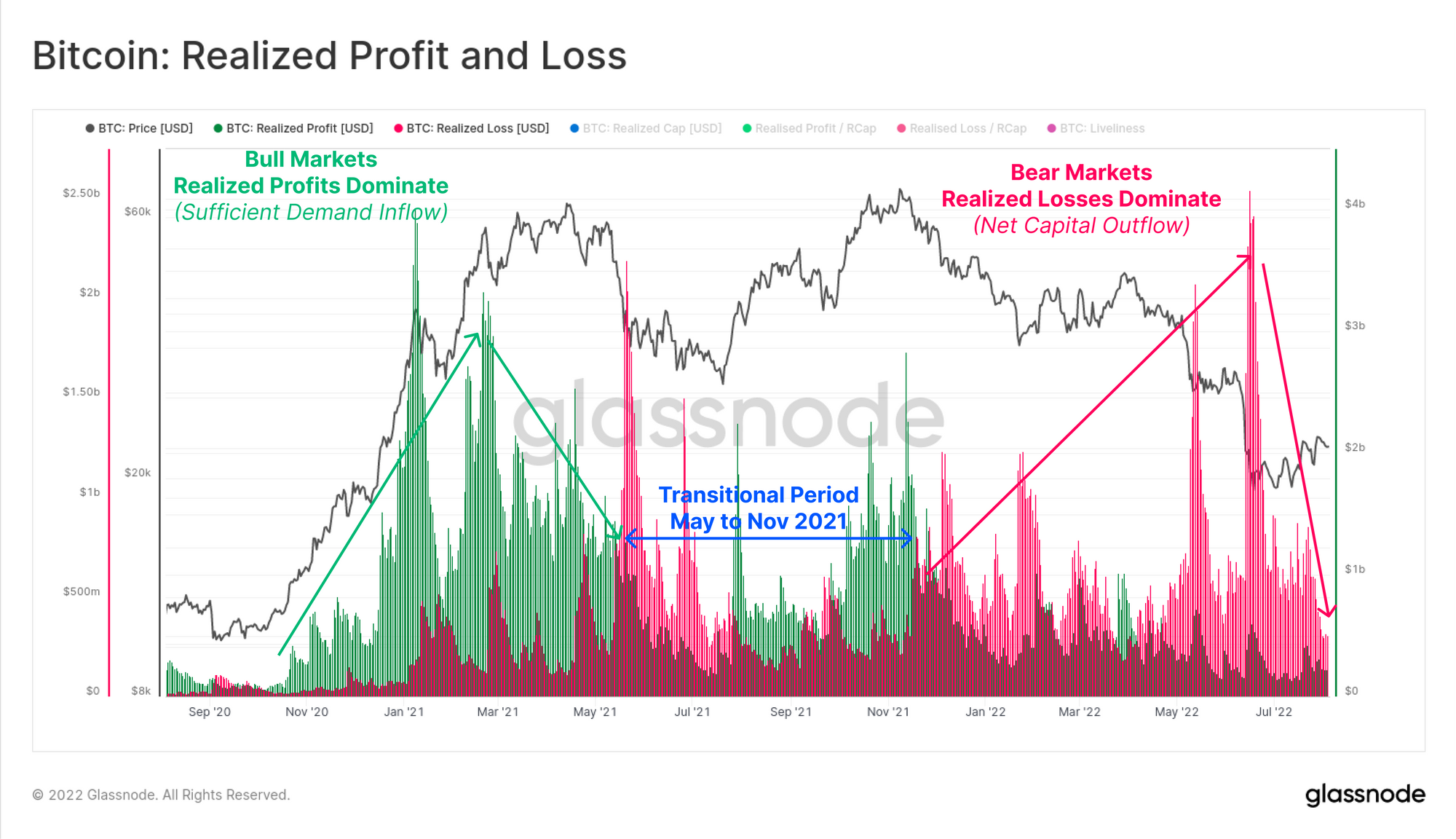

Če pogledamo na trg z makro perspektive, vlagatelji še naprej ugotavljajo, da so izgube v primerjavi z dobički od porabljenih kovancev večje. Zadnje dnevne vrednosti kažejo realizirane izgube v višini 319 milijonov USD/dan in realizirane dobičke v višini 226 milijonov USD/dan.

Obdobja, v katerih realizirane izgube presegajo dobičke, so tipičen del strukture medvedjega trga. Vendar pa je preobrat tega ravnotežja pogosto povezan z dvigom povpraševanja in bi lahko pomenil okrevanje trga.

Vendar pa se zdi, da v sedanjem stanju še vedno obstaja pomembna stopnja izdatkov tako s strani skupnega trga kot zlasti s strani dolgoročnih imetnikov, za katere se zdi, da izkoriščajo tisto izhodno likvidnost, ki jim jo ponuja trg.

Povzetek in sklepi

Implicitni pritisk na roke dolgoročnih imetnikov se je nekoliko zmanjšal, saj promptne cene trgujejo nad svojo povprečno osnovo stroškov (kovancev v lasti). Vendar kljub zmanjšanemu finančnemu pritisku LTH še naprej porabljajo kovance z neto izgubo, ki se v povprečju giblje med -11 % in -61 %.

Zdi se, da znaten delež prodajnega pritiska še vedno prihaja od dolgoročnih imetnikov, zlasti tistih, ki so v letih 2021–2022 kopičili svoje kovance blizu vrha trga. Nedavni dvig je omogočil dolgoročnim imetnikom priložnost, da izstopijo iz dela svojih deležev po lastni ceni, po cenah, ki v bistvu "dobijo svoj denar nazaj".

- Bitcoin

- blockchain

- skladnost z verigo blokov

- konferenca blockchain

- coinbase

- coingenius

- Soglasje

- kripto konferenca

- kripto rudarstvo

- cryptocurrency

- Decentralizirano

- Defi

- Digitalna sredstva

- ethereum

- stekleno vozlišče

- strojno učenje

- Tržni utrip

- nezamenljiv žeton

- platon

- platon ai

- Platonova podatkovna inteligenca

- Platoblockchain

- PlatoData

- platogaming

- poligon

- dokazilo o vložku

- W3

- zefirnet