To poročilo je napisal Podjetja IOSG in objavljen ekskluzivno na The Defiant.

TLDR:

- Članek obravnava trenutno stanje trga vložkov Ethereum, saj je Ethereum prešel na dokazilo o vložku (PoS) in bo 12. aprila z težko pričakovano nadgradnjo v Šanghaju uvedel dvige.

- Poglobljeno raziskujemo dve vprašanji: prvič, ali bo staking trg, kjer zmagovalec dobi vse; in drugič, kakšen je pričakovani skupni vloženi ETH.

- Trenutno pri stakingu ETH prevladuje Lido, neskrbniška platforma za staking, ki ji tesno sledijo centralizirani subjekti, kot so Coinbase, Kraken in Binance. Pričakujemo, da bo tržni delež Lida ostal v območju 30-35 %.

- Na splošno predvidevamo, da bo nadgradnja v Šanghaju kratkoročno do srednjeročno povzročila porast novih deležev, vendar pričakujemo, da bo delež vloženega ETH ostal skromen v primerjavi z drugimi verigami POS.

Od zgodnjih dni Bitcoina in verig blokov so obstajali centralizirani posredniki, ki so omogočali izmenjavo kripto med različnimi uporabniki. Šele z uvedbo Ethereuma je postalo mogoče zgraditi neskrbniške dApps, ki uporabnikom omogočajo trgovanje s svojimi kriptovalutami brez zaupanja vrednega posrednika.

Kljub temu centralizacija še vedno prevladuje v ključnih aplikacijskih vertikalah, vključno s trgovanjem, posojanjem in skrbništvom skladov. Nevarnosti te centralizacije so bile preveč jasne v letu 2022, ko so se veliki posojilodajalci soočali s spori, ena največjih borz FTX pa je po domnevni goljufiji razglasila stečaj.

NFT so nov pojav, ki izhaja iz decentraliziranih protokolov in programabilnih verig blokov in so bili nekaj časa edina arena, kjer centralizirani igralci niso mogli slediti svojim decentraliziranim nasprotnikom. Toda s prehodom Ethereuma na Proof of Stake (POS) in odsotnostjo izvornih možnosti vložkov za uporabnike se je pojavilo novo igralno polje: staking bazeni.

Staking je pomembna lastnost za blokovne verige PoS, ker zagotavlja mehanizem za varovanje omrežja in spodbujanje uporabnikov k ohranjanju njegove celovitosti. S tem ko od uporabnikov zahtevajo, da imajo vlogo v igri v obliki vložkov in žetonov, ki jih je mogoče rezati, omrežja PoS odvračajo od zlonamernega vedenja in nagrajujejo uporabnike za upoštevanje pravil in vzdrževanje omrežja.

Skupine za vstavljanje združujejo vire številnih različnih udeležencev in skupaj vlagajo večjo količino žetonov, s čimer se povečajo njihove možnosti, da bodo izbrani za ustvarjanje novih blokov. Poleg tega skladi za vstavljanje pomagajo manjšim validatorjem, ki morda nimajo dovolj žetonov za posamično vlaganje, da še vedno sodelujejo v omrežju in zaslužijo nagrade.

Običajno vlaganje zahteva zaklepanje žetonov za določeno časovno obdobje, zaradi česar so lahko nelikvidni in povzročijo oportunitetne stroške za vstavljalca. z vložki tekočine, vendar lahko uporabniki zastavijo svoj ETH prek ponudnika storitev/protokolov tretje osebe, ki nato izda tekočo predstavitev zastavljenega ETH. S likvidnim zastopanjem je mogoče prosto trgovati ali ga uporabiti kot zavarovanje, medtem ko še vedno zaslužite nagrade za vložke.

Vlaganje v ETH je pritegnilo zanimanje tako neskrbniških kot skrbniških subjektov. Izid tekmovanja med obema bi lahko imel pomembne posledice za prihodnost Ethereuma. Če bi centralizirani igralci prevladali na trgu, bi to pomenilo veliko nazadovanje za decentraliziran etos Ethereuma.

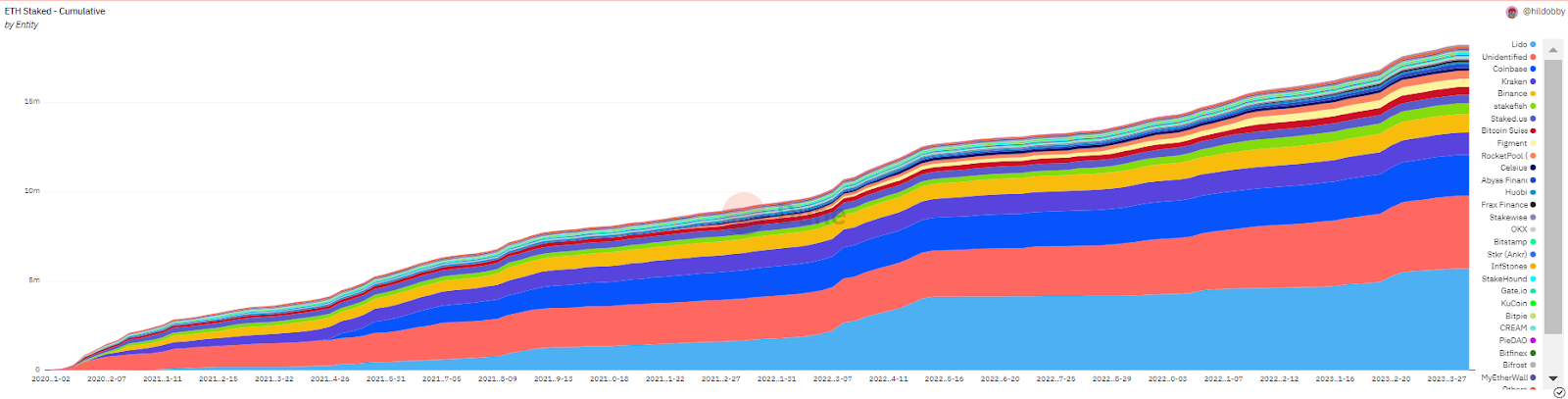

Kot je razvidno iz spodnjega grafikona, je Lido, protokol za vlaganje brez skrbništva, trenutno vodilni, saj zajame 30-odstotni tržni delež vlaganja v ETH. Kljub temu mu pozorno sledijo centralizirani subjekti, kot so Coinbase, Kraken in Binance.

Kumulativni vložek ETH; vir: Dune

Kumulativni vložek ETH; vir: Dune

Kljub temu so si nekateri vplivni glasovi v skupnosti Ethereum prizadevali za omejitev rasti Lida. Vitalik Buterin je na primer trdil, da bi morali projekti vložkov, tako skrbniški kot neskrbniški, določiti omejitve, ki si jih določijo sami, in predlagal 15-odstotni prag.

Po drugi strani pa nekateri ignorirajo pritisk skupnosti in trdijo, da bi ta trg zlahka postal zmagovalec vzame vse scenarij, ki ga vodijo dejavniki, kot so likvidnost, sestavljivost, mrežni učinki, profesionalizacija in optimizacija donosa. Toda glede na vrednote in cilje skupnosti Ethereum ter željo po bolj porazdeljenem stakingu se postavlja vprašanje, kolikšen tržni delež bi nadzoroval vodilni na trgu.

Medtem ko ima Lido trdno zavrnjena pojem samonastavljenih omejitev, je malo verjetno, da bodo zavzeli monopol na trgu. Relativno gledano bi bilo presenečenje, če bi Lidov delež presegel 30-35-odstotni interval. Spodaj raziskujemo dejavnike, ki bi lahko preprečili, da bi Lido zmagal vse.

Shanghai Impact

Medtem ko se pričakuje, da bo šanghajski hard fork povzročil dvig zaupanja za vertikalo stakinga in spodbudil večje število vlagateljev, da izkoristijo produkte stakinga, bi lahko nadgradnja zmanjšati jarek iz Lida.

Namreč, nezmožnost dviga naloženega ETH je bila ena od obrambnih plasti Lida. Kot vodilni na trgu z najbolj likvidnim vloženim žetonom ETH je Lido vlagateljem ponudil višja jamstva, da se bodo lahko kadar koli vrnili k stabilnim kovancem ali drugim sredstvom brez pomembnega popusta.

Vendar s skoraj takojšnjimi dvigi ta plast obrambe izgine, saj lahko vlagatelji v nekaj urah/dnevih vedno preidejo nazaj na izvorni ETH. To lahko povzroči večjo pripravljenost vlagateljev, da eksperimentirajo z novimi zasnovami ali izberejo protokole, ki imajo drugačen nabor kompromisov v primerjavi z Lidom.

Poleg tega lahko centralizirani igralci ponujajo izdelke, ki omogočajo še hitrejše možnosti dviga, kar bi lahko uporabnike usmerilo k udobju.

Konkurenca

Poleg tega ostra konkurenca, ki končnemu uporabniku ponuja drugačen nabor kompromisov, še ni zares izzvala Lidove tržne prevlade. Do nedavnega je bil Lido skoraj edini izvedljiv decentraliziran protokol za vlaganje. Brez Lida bi centralizirani igralci verjetno prevladovali na trgu vložkov ETH.

Vendar pa danes večina Lidovih neskrbniških konkurentov dozoreva in postaja možna alternativa za deležnike, ki cenijo decentralizacijo. Poleg tega, medtem ko je Lido že razdelil večino svojih žetonov drugačnemu naboru zainteresiranih strani, imajo njegovi konkurenti še vedno plin v rezervoarju in bi lahko izkoristili inovativno zasnovo žetonov, da bi vlagatelje ETH privabili k svojim protokolom. Čeprav so spodbude žetonov res lahko močne za pridobitev kratkoročne privlačnosti, robustne izbire oblikovanja in UX določajo dolgoročne zmagovalce.

Poleg tega je vilica Lido vedno možna, čeprav je nemogoče predvideti njen vpliv. Kako velika grožnja bi lahko bila ta razcep za Lido, je odvisna od različnih dejavnikov, kot so odločitve o upravljanju LDO, časovni razpored, inovacije v razcepu (npr. na ravni upravljanja) in legitimnost glavnih sodelavcev razcepa. Verjetno nekateri člani skupnosti pozorno spremljajo nastajajoče upravljanje Lida in čakajo na kakršno koli pomembno napako, da bi ustvarili fork.

Poleg tega je trg vložkov še vedno v povojih in bi lahko doživel valove motenj. Na primer, če je uspešno, ima ponovna zaloga moteč potencial. Eigen Layer namreč uvaja opcijo za stakerje ETH, da sprejmejo dodatna tveganja in sodelujejo pri varovanju različne vmesne programske opreme, s čimer omogočijo večjo izkoriščenost njihovih virov in iskanje dodatnih virov prihodkov, ki presegajo donos stakinga ETH.

Medtem ko bi Eigen lahko dopolnjeval LSD-je, lahko tudi neposredno komunicira z igralci. Verjetneje je, da bo dodatno spodbudilo solo staking, saj ti udeleženci sami upravljajo svojo strojno opremo in imajo zmožnost strežbe vmesne programske opreme. Tako bi lahko obilne gospodarske priložnosti na vrhu Eigena potencialno odvzele tržni delež obstoječim rešitvam LSD.

Pomen L (likvidnost) v LSD

Tisti, ki verjamejo, da bi Lido lahko zajel celoten trg, gradijo to pričakovanje na podlagi predpostavke, da je vodilni na trgu upravičen do mrežni učinki. Spodaj raziskujemo, ali so takšni učinki precenjeni.

Običajna modrost pravi, da:

- uporabniki bodo navigirali proti LSD z najboljšo tržno likvidnostjo za namene izstopa

- zaradi največje likvidnosti je LSD primerno zavarovanje v številnih protokolih DeFi, kar imetnikom zagotavlja več primerov uporabe

- več primerov uporabe bi tak žeton naredilo še bolj likviden in krog se ponovi

Najprej, kot smo že omenili, je tu vprašanje oportunitetnih stroškov in nelikvidnosti. Kadar dvigi niso mogoči, postane likvidnost LSD kritičen dejavnik. Toda s pojavom skoraj takojšnjih dvigov se ta prednost v veliki meri zmanjša. Kljub temu je Lido vsekakor izkoristil obdobje pred Šanghajem, da bi dobil večino integracij z vodilnimi protokoli DeFi, tako da lahko imetniki stETH izkoristijo možnost sestavljanja DeFi.

Pa vendar, ali imetniki žetonov res tako vneto uporabljajo svoj ETH v aplikacijah v verigi?

Če pogledamo nedavni bikovski cikel, je bil kljub navdušenju nad DeFi, NFT-ji in igranjem iger ter privlačnim shemam kmetovanja donosa razmeroma majhen delež ETH dejansko uporabljen v pametnih pogodbah, kjer je bilo na vrhuncu bikovskega trga približno 18.5 % žetonov ETH, ki se uporabljajo v pametnih pogodbah.

Glede na to se je smiselno vprašati: ali bi razmeroma skromen donos vložka premaknil iglo precej nad 20 %, zlasti potem, ko to ni uspelo visokemu donosu preteklega bikovskega trga?

Poleg tega je treba omeniti, da vsi protokoli DeFi ne podpirajo žetonov za ponovno baziranje, kot je stETH, kar vodi do dveh standardov v ekosistemu Lido – stETH in zavitega stETH (slednji na splošno trguje s premijo zaradi nabiranja nagrad). To povzroča trenja pri uporabnikih, ki morajo zaviti in odviti stETH pri uporabi nekaterih največjih protokolov DeFi, kot so MakerDAO, Balancer in Euler. Trenutno je večina žetonov stETH skoncentriranih v samo dveh protokolih, AAVE in Krivulja.fi, kar dodatno omejuje potencialni doseg žetona v pokrajini DeFi.

Kako velika je pita?

Trenutni odstotek vložkov ETH je med najnižjimi med večjimi PoS verige. Nekateri se nagibajo k poenostavljenim analogijam in pričakujejo, da bo vložek ETH rasel zgolj zato, ker imajo druge verige v igri veliko večji odstotek. Vendar je Ethereum nekoliko nenavaden zaradi naslednjega:

- nezmožnost razveljavitve (kmalu izgine),

- odsotnost stakinga na ravni protokola, ki zahteva uvedbo še enega sloja tveganja pametne pogodbe,

- Zaradi statusa ETH kot glavnega premoženja z bolj raznoliko skupnostjo je manj dovzeten za obsežna vlaganja insajderjev

Pričakujemo, da bo nadgradnja v Šanghaju ustvarila okolje za večje vložke. Še več, ker so nove pametne pogodbe in skrbniške rešitve preizkušene v bitkah, bi varnostno tveganje postalo manj zaskrbljujoče. Vendar pa se misel, da bi lahko bilo več kot 50 % ponudbe ETH kadarkoli kmalu zaklenjenega v pogodbah o stakingu, glede na vse zgoraj omenjeno zdi kot divje sanje.

O osnovah Lido

Čeprav je Lido protokol z več verigami, so njegovi temelji v bistvu povezani z aktivnostjo Ethereuma in ceno ETH. Skoraj ves Lidov TVL je na Ethereumu, platforma pa ustvarja prihodke iz nagrad za inflacijo Ethereuma in transakcijskih provizij. Lido zbere 5 % nagrad za vložke, ustvarjenih na svoji platformi, pri čemer večina (90 %) gre imetnikom stETH, ostalo pa operaterjem vozlišč.

Vendar pa Lido še vedno doživlja nestanovitnost, tudi če je cena ocenjena v ETH, kar bi lahko pripisali trgom, ki ponovno ovrednotijo Lidov položaj znotraj vertikale vložkov in ocenjene velikosti trga LSD. Ta dva dejavnika sta ključna gonila Lidovega prihodnjega potenciala ustvarjanja prihodkov.

Pomembno je tudi razumeti dinamiko inflacije ETH, saj pogosto predstavlja večino prihodkov Lida. Po podatkih iz Zelo dober denar1-odstotno povečanje skupnega vloženega ETH povzroči 0.41-odstotno zmanjšanje osnovne nagrade APY. Tako splošno povečanje vstavljenega ETH ne bo nujno vodilo do linearnega povečanja prihodkov protokolov za vstavljanje, razen če pride do znatnega skoka v dejavnosti v verigi, da bi nadomestili vse manjše osnovne nagrade.

Tržna pričakovanja

Navdušenje trga glede vertikale tekočega stakinga je očitno, če primerjamo večkratnike (P/S), po katerih trg ocenjuje cene projektov LSD, v primerjavi z nekaterimi drugimi protokoli DeFi.

Na primer, Lido, katerega cena je bolj konzervativna kot njegovi konkurenti, kot sta Rocket Pool ali Stakewise, ima še vedno veliko bolj agresivne večkratnike kot DeFi 'veteran' MakerDAO, z razmerjem P/S približno 80 v primerjavi z Makerjevim 37.

MakerDAO ni le naključno merilo uspešnosti, ima podobnosti z vertikalo vložkov, saj so LSD v bistvu sintetična sredstva, podobna Makerjevemu DAI. Ne bi bilo presenetljivo, če bi se nekateri LSD-ji sčasoma celo odločili za izdajo lastnega sintetičnega stabilnega kovanca.

Lido je imel znatno povečanje večkratnika približno v času, ko je časovnica nadgradnje v Šanghaju postala večja jasno, nato pa je zaradi padca cene LDO na eni strani in povišanja protokolarnih stroškov na drugi strani doživel rahlo znižanje.

Če Lido ali Maker DAO ne začneta raziskovati novih pripovedi ali doživita kakršnih koli pomembnih idiosinkratičnih dogodkov, srednjeročno pričakujemo, da se bodo večkratniki obeh projektov nekoliko zbližali.

Ob predpostavki, da se večkratnik Lido kratkoročno približa 50, s poenostavljeno predpostavko 5 % APY, bi moral Lido, da bi upravičil obstoječo raven cen, povečati svoj TVL za približno 70 %.

zaključek

Nastajajoči sektor likvidnih vložkov bo v prihodnjih mesecih verjetno podvržen precejšnji nestanovitnosti, saj bo trg ponovno ocenil celotno velikost trga vložkov in položaj posameznih igralcev.

Kljub pozivom skupnosti k omejitvi velikosti posameznih skupin validatorjev predvidevamo, da se bo v tem sektorju pojavila porazdelitev moči, pri čemer bo le nekaj igralcev nadzorovalo prevladujoč tržni delež. Vendar ne verjamemo, da bo to povzročilo trg, kjer zmagovalec dobi vse, in pričakujemo, da noben posamezen igralec ne bo nadzoroval več kot 35 % tržnega deleža.

Poleg tega smo skeptični, da bo nadgradnja v Šanghaju odstotek vstavljenega ETH uskladila z drugimi večjimi verigami dokazov o vložku, in verjamemo, da je apetit imetnikov ETH za vlaganje nekoliko precenjen.

Medtem ko Lido uživa prednost prvega koraka in na splošno velja za najvarnejši način za vlaganje ETH, se mora še soočiti s konkurenco zrelih tekmecev, ki lahko izkoristijo spodbude za žetone, da bi privabili vlagatelje Lida.

Zavrnitev odgovornosti: IOSG je vlagatelj v Stakewise, Swell in Eigen Layer.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://thedefiant.io/could-lido-dominate-post-shanghai/

- : je

- $GOR

- 15%

- 2022

- 35%

- a

- duh

- Sposobna

- O meni

- nad

- Sprejmi

- Po

- dejavnost

- dejansko

- Poleg tega

- Dodatne

- Prednost

- prihod

- po

- agresivni

- vsi

- domnevno

- že

- alternative

- vedno

- med

- znesek

- in

- Še ena

- pričakujte

- Predvideno

- apetit

- uporaba

- aplikacije

- približno

- april

- API

- SE

- Arena

- trdijo

- okoli

- članek

- AS

- sredstvo

- Sredstva

- predpostavka

- At

- privlači

- privlačen

- nazaj

- gugalnica

- Stečaj

- baza

- temeljijo

- BE

- ker

- postanejo

- postane

- postajajo

- počutje

- Verjemite

- spodaj

- merilo

- koristi

- BEST

- med

- Poleg

- binance

- Bitcoin

- verige blokov

- Bloki

- povečanje

- prinašajo

- izgradnjo

- bull

- Bull Market

- buterin

- by

- poziva

- CAN

- kape

- zajemanje

- Zajemanje

- primeri

- vzroki

- Centralizacija

- centralizirano

- Centralizirani posredniki

- Zagotovo

- verige

- izziv

- kvote

- naboj

- Graf

- možnosti

- Izberite

- izbran

- Krog

- jasno

- tesno

- coinbase

- CoinGecko

- zavarovanje

- skupaj

- zbira

- združujejo

- kako

- prihajajo

- skupnost

- primerjate

- v primerjavi z letom

- Tekmovanje

- tekmovalci

- dopolnilni

- Zgoščeno

- Skrb

- zaupanje

- upoštevamo

- Naročilo

- pogodbe

- sodelavci

- nadzor

- nadzorom

- nadzor

- udobje

- konvencionalne

- zbližati

- pretvorbo

- Core

- strošek

- stroški

- bi

- ustvarjajo

- kritično

- kripto

- kripto

- Trenutna

- Trenutno stanje

- Trenutno

- skrbništvo

- Skrbništvo

- cikel

- DAI

- nevarnosti

- DAO

- DApps

- datum

- Dnevi

- decentralizacija

- Decentralizirano

- odločitve

- zmanjša

- najgloblje

- Defi

- DeFi krajina

- DeFi protokoli

- odvisno

- deponiran

- vlagateljev

- globina

- Oblikovanje

- modeli

- Kljub

- Ugotovite,

- drugačen

- zmanjšuje

- neposredno

- izginejo

- Popust

- razpravljali

- motnje

- moteče

- izrazit

- porazdeljena

- distribucija

- razne

- Prevlada

- prevladujoč

- prevladujejo

- sanje

- vozi

- vozniki

- Drop

- dinamika

- e

- prej

- Zgodnje

- zaslužiti

- Zaslužek

- enostavno

- Gospodarska

- ekosistem

- Učinki

- pojavile

- omogočajo

- omogočanje

- spodbujanje

- dovolj

- subjekti

- okolje

- zlasti

- v bistvu

- ocenjeni

- ETH

- et cena

- eth stakerji

- et staking

- ETH žeton

- Eter (ETH)

- ethereum

- staking ethereum

- Ethereum

- Ethos

- Tudi

- dogodki

- sčasoma

- vse

- Primer

- Izmenjava

- Izmenjave

- Vznemirjenje

- ekskluzivno

- obstoječih

- Izhod

- pričakovati

- pričakovanja

- Pričakuje

- izkušnje

- izkušen

- Doživetja

- poskus

- raziskuje

- Raziskovati

- obseg

- Obraz

- olajšanje

- s katerimi se sooča

- dejavniki

- ni uspelo

- kmetovanje

- hitreje

- Feature

- pristojbine

- Nekaj

- Polje

- huda

- iskanje

- trdno

- sledili

- po

- za

- vilice

- obrazec

- ulomek

- goljufija

- trenja

- iz

- FTX

- Sklad

- Osnove

- nadalje

- Prihodnost

- pridobivanje

- igra

- igre na srečo

- GAS

- splošno

- ustvarjajo

- ustvarila

- ustvarja

- generacija

- dobili

- Cilji

- dogaja

- upravljanje

- Grow

- Rast

- jamstva

- strani

- Trdi

- trde vilice

- strojna oprema

- Imajo

- pomoč

- visoka

- high Yield

- več

- zelo

- imetniki

- Kako

- Vendar

- http

- HTTPS

- hype

- vpliv

- posledice

- Pomembnost

- Pomembno

- nemogoče

- in

- nezmožnost

- spodbude

- incentivize

- Vključno

- Povečajte

- povečal

- narašča

- individualna

- Posamezno

- inflacija

- Vplivno

- novosti

- inovativne

- primer

- integracije

- celovitost

- interakcijo

- obresti

- posredniki

- uvesti

- Predstavlja

- Predstavitev

- Investitor

- vprašanje

- Vprašanja

- IT

- ITS

- skoči

- Imejte

- Ključne

- Kraken

- Pokrajina

- velika

- obsežne

- večja

- Največji

- zakon

- plast

- plasti

- LDO

- Cena LDO

- vodi

- Vodja

- vodi

- legitimnost

- posojilodajalci

- posojanje

- Stopnja

- Vzvod

- LIDO

- kot

- Verjeten

- LIMIT

- Meje

- vrstica

- Tekočina

- vložki tekočine

- likvidnostno

- zaklenjeno

- dolgoročna

- je

- Mainstream

- vzdrževati

- velika

- Večina

- Znamka

- avtomat

- Izdelovalec DAO

- MakerDao

- IZDELA

- upravljanje

- več

- Tržna

- Tržna prevlada

- Vodilni na trgu

- Prisotnost

- ogromen

- Matter

- Maj ..

- Mehanizem

- srednje

- člani

- omenjeno

- morda

- napaka

- spremljanje

- mesecev

- več

- Poleg tega

- Najbolj

- premikanje

- več verige

- več

- in sicer

- narative

- nastajajoče

- materni

- Krmarjenje

- skoraj

- nujno

- mreža

- mrežni učinki

- omrežij

- Kljub temu

- Novo

- NFT

- Vozel

- Operaterji vozlišč

- ne-skrbništvo

- Pojem

- roman

- Številka

- of

- ponudba

- ponujen

- ponujanje

- on

- Na verigi

- dejavnost v verigi

- ONE

- operaterji

- Priložnosti

- Priložnost

- optimizacija

- možnosti

- Da

- Ostalo

- Rezultat

- Splošni

- lastne

- Pace

- paradigma

- Udeleženci

- sodelovanje

- preteklosti

- Peak

- svojevrsten

- odstotek

- Obdobje

- pojav

- platforma

- platon

- Platonova podatkovna inteligenca

- PlatoData

- predvajalnik

- igralci

- igranje

- bazen

- Bazeni

- PoS

- Stališče

- pozicioniranje

- mogoče

- potencial

- potencialno

- moč

- močan

- napovedati

- Premium

- tlak

- precej

- preprečiti

- Cena

- cenitev

- Izdelki

- projekti

- dokazilo

- Dokaz o deležu

- protokol

- protokoli

- Ponudnik

- zagotavlja

- zagotavljanje

- objavljeno

- izključno

- Potiskanje

- vprašanje

- vprašanja

- povečuje

- naključno

- območje

- razmerje

- dosežejo

- razumno

- nedavno

- Pred kratkim

- relativno

- ostajajo

- poročilo

- zastopanje

- zahteva

- viri

- REST

- Omejitve

- povzroči

- Rezultati

- prihodki

- Nagrada

- Nagrade

- Tveganje

- tekmecev

- robusten

- raketa

- Raketni bazen

- grobo

- pravila

- Scenarij

- sheme

- sektor

- zavarovanje

- zavarovanje

- varnost

- služijo

- Storitev

- Ponudnik storitev

- nastavite

- Shanghai

- Delite s prijatelji, znanci, družino in partnerji :-)

- Delnice

- premik

- Kratke Hlače

- kratkoročno

- shouldnt

- pomemben

- Podoben

- podobnosti

- poenostavljeno

- saj

- sam

- Velikosti

- skeptičen

- Skin

- majhna

- manj

- pametna

- pametna pogodba

- Pametne pogodbe

- So

- rešitve

- nekaj

- nekoliko

- Kmalu

- zvok

- vir

- Viri

- stabilno

- Stablecoins

- delež

- Stavili

- Vložen ETH

- interesne skupine

- kolčniki

- STAKEWISE

- Staking

- Nagradne nagrade

- standardi

- začne

- Država

- Države

- Status

- STETH

- Še vedno

- precejšen

- uspešno

- taka

- primerna

- dobavi

- podpora

- Vrhovno

- prenapetost

- presenečenje

- presenetljivo

- dovzetne

- sintetična

- sintetična sredstva

- Bodite

- tank

- Dotaknite

- Pogoji

- da

- O

- Zavračevalec

- varnost

- njihove

- Njih

- te

- tretjih oseb

- Grožnja

- Prag

- skozi

- vezana

- čas

- časovnica

- čas

- do

- danes

- žeton

- Oblikovanje žetonov

- imetniki žetonov

- Boni

- tudi

- vrh

- Skupaj za plačilo

- proti

- proti

- vleko

- trgovini

- s katerimi se trguje

- Trgovanja z dobičkom

- Trgovanje

- transakcija

- Transakcijske provizije

- zaupa

- TVL

- ultrazvok

- razumeli

- nadgradnja

- uporaba

- Uporabniki

- ux

- Validator

- potrjevalci

- vrednost

- Vrednote

- različnih

- vertikale

- preživetja

- vitalik

- Vitalik Buterin

- GLASOVI

- Volatilnost

- vs

- Čakam

- valovi

- način..

- Dobro

- Kaj

- Kaj je

- ali

- ki

- medtem

- WHO

- pogosto

- Wild

- bo

- Pripravljenost

- Zmagovalci

- zmago

- modrost

- z

- umaknejo

- umik

- Umiki

- v

- brez

- vredno

- bi

- zaviti

- Zavito

- pisni

- donos

- pridelek

- zefirnet