Tl;dr: Perpetuals terminske pogodbe so finančni instrumenti, ki postajajo vse bolj priljubljeni v kripto prostoru. Coinbase prikazuje hipotetično preprosto delta nevtralno strategijo, ki izkorišča prednosti pozitivno izkrivljenih obrestnih mer financiranja na trajnem terminskem trgu za doseganje visokega donosa naložbe.

Avtor ekipe kvantitativnih raziskav Coinbase Data Science

Strategija sistematičnega trgovanja

Sistematična strategija trgovanja je mehanski način trgovanja, katerega cilj je izkoriščanje določenih vidikov neučinkovitosti trga za doseganje naložbenih ciljev. Te strategije uporabljajo disciplinirano trgovanje, ki temelji na pravilih, ki ga je mogoče enostavno preizkusiti s preteklimi tržnimi podatki. Trgovanje na podlagi pravil sledi strogim, vnaprej določenim metodologijam trgovanja, na katere ne vplivajo tržni pogoji.

Sistematično trgovanje je popolnoma razvito področje vlaganja, ki obsega široko paleto strategij in razredov sredstev. Z nenehno rastočim kripto trgom, na katerem se trguje na tisoče žetonov in se širi ponudba izvedenih finančnih instrumentov, bo imelo sistematično trgovanje pomembno vlogo pri ciljno usmerjenem vlaganju z učinkovito dodelitvijo kapitala in strogim upravljanjem tveganja. V tem delu raziskujemo delta nevtralno strategijo, da prikažemo osnovne gradnike sistematičnega trgovanja.

Spot trgovanje: Nakup ali prodaja sredstev, ki ima za posledico takojšen prenos lastništva. Za promptno trgovanje s kripto lahko neposredno kupite ali prodate kripto sredstva prek centralizirane borze, maloprodajnega posrednika ali decentraliziranih borz. (Na primer: Coinbase Prime, borza Coinbase)

Trgovanje z izvedenimi finančnimi instrumenti: Izvedeni finančni instrumenti so finančne pogodbe, katerih vrednosti so odvisne od osnovnih sredstev. Te pogodbe so sklenjene med dvema stranema in lahko trgujejo na centralizirani/decentralizirani borzi ali na prostem trgu (OTC). Terminska pogodba, eden najbolj priljubljenih izvedenih finančnih instrumentov, zavezuje stranke k transakciji osnovnega sredstva na datum v prihodnosti po vnaprej določeni ceni. Izvedeni finančni instrumenti, kot so terminske pogodbe, so zelo regulirani finančni instrumenti. V Združenih državah Amerike je CFTC na primer reguliral trg izvedenih finančnih instrumentov, vključno s terminskimi pogodbami na blago, opcijami in zamenjavami, ter trge na prostem trgu.

Delta in Delta Nevtralno: Delta meri stopnjo spremembe cene pogodbe o izvedenih finančnih instrumentih glede na spremembe cene osnovnega sredstva. Za samo osnovno sredstvo S, se imenuje delta ena, ker je stopnja spremembe S glede na samega sebe je 1. Terminske pogodbe, ki natančno sledijo osnovnemu sredstvu, so približno delta ena. Da bi dosegli delta nevtralni portfelj, lahko zavzamemo izravnalne pozicije na promptnih trgih in trgih izvedenih finančnih instrumentov, da ustvarimo portfelj s skupno delto, ki je enaka nič. Ničelni/nevtralni delta portfelj ni podvržen osnovnim gibanjem cen.

Večne terminske pogodbe so postale priljubljen način trgovanja s kripto sredstvi. Za razliko od tradicionalnih terminskih pogodb, ki imajo izteke in povezane datume dostave ali poravnave, trajne terminske pogodbe ne potečejo. Ti instrumenti se redno poravnavajo v gotovini s plačilom obrestne mere financiranja in ni dejanske dobave osnovnih sredstev. Večne terminske pogodbe je treba bodisi zapreti za izstop bodisi jih hraniti za nedoločen čas.

Vrednost trajnih terminskih pogodb je tesno vezana na osnovna sredstva, ki jim sledijo z mehanizmom financiranja plačil, vgrajenim v pogodbo. Vlagateljem omogoča preprosto zavzemanje usmerjenih pozicij brez skrbi glede fizične dostave osnovnih sredstev. Večne terminske pogodbe imajo številne prednosti: enostavno je zavzeti dolge ali kratke pozicije, pogodbe imajo lahko visok finančni vzvod in pogodba ne poteče – s tem ni več potrebe po menjavi terminskih pogodb.

Za ponazoritev delovanja mehanizma plačila financiranja bomo uporabili dva scenarija:

- Ko se s trajnimi terminskimi pogodbami trguje s premijo glede na promptne cene, je stopnja financiranja pozitivna. Trgovci z dolgimi terminskimi pogodbami bodo nasprotni stranki s kratkimi terminskimi pogodbami plačali znesek financiranja, ki je sorazmeren s stopnjo financiranja, ki jo določi borza.

- Ko se s trajnimi terminskimi pogodbami trguje z diskontom glede na promptne cene, je stopnja financiranja negativna. Trgovci s kratkimi terminskimi pogodbami bodo plačali nasprotni stranki z dolgimi terminskimi pogodbami.

Samo za ilustracijo.

Kot je prikazano zgoraj, bolj kot se terminska cena razlikuje od promptne cene, večje plačilo financiranja bo zamenjano pod mejnim pragom z borz. To je učinkovit način za uravnoteženje ponudbe in povpraševanja na terminskem trgu in s tem ohranjanje terminskih pogodb tesno zasidranih na osnovna sredstva.

Na podlagi zgornjih razprav raziskujemo sistematično delta nevtralno strategijo trgovanja, ki monetizira stopnjo bogatega financiranja na trajnem terminskem trgu. Zahtevana je nastavitev začetnih pozicij v enem koraku in nadaljnje ponovno uravnoteženje ni potrebno. Najprej zavzamemo dolgo pozicijo na osnovno sredstvo, hkrati pa zavzamemo kratko pozicijo na večno prihodnost z istim hipotezom. Glede na to, da cena trajne prihodnosti tesno sledi njegovemu osnovnemu sredstvu, je neto pozicija delta nevtralna in je malo izpostavljena gibanju cen osnovnih sredstev. Strategija svojo uspešnost črpa iz plačil obrestne mere financiranja, saj je na kratki strani stalnega trga.

Spodaj je opisano, kako ga je mogoče nastaviti z BTC in BTC-PERP na 2x finančnem vzvodu:

- Depozit USD Y znesek kot zavarovanje

- Dolgi BTC z nominalno 2xY

- Kratek BTC-PERP z namišljenim 2xY

- Vsako 1 uro položaj zbere ali plača sredstva 2xY BTC-PERP položaj.

Tukaj je primer uspešnosti enega obdobja:

Trgovec odpre dolgo pozicijo na Bitcoin. Odprta cena je bila 9,910 USD, velikost pozicije pa 2 BTC. Trgovec istočasno odpre kratko pozicijo na BTC-PERP pri 10,000 USD in z velikostjo pozicije 2*9,910/10,000 = 1.982.

Če se cena Bitcoina nato poveča na 12,500 USD in BTC-PERP na 12,613, je nerealizirani dobiček iz pozicije BTC 2*(12,500–9,910) = 5,180, nerealizirana izguba iz pozicije BTC-PERP pa je -1.982*(12,613– 10,000) = -5,180. Dobiček in izguba se lepo pobotata. V istem obdobju, če predpostavimo, da je stopnja financiranja 0.3 %, bomo prejeli plačilo 10,000 * 1.982 * 0.3 % = 59.5. Z občasnimi plačili financiranja se strategija sčasoma kopiči.

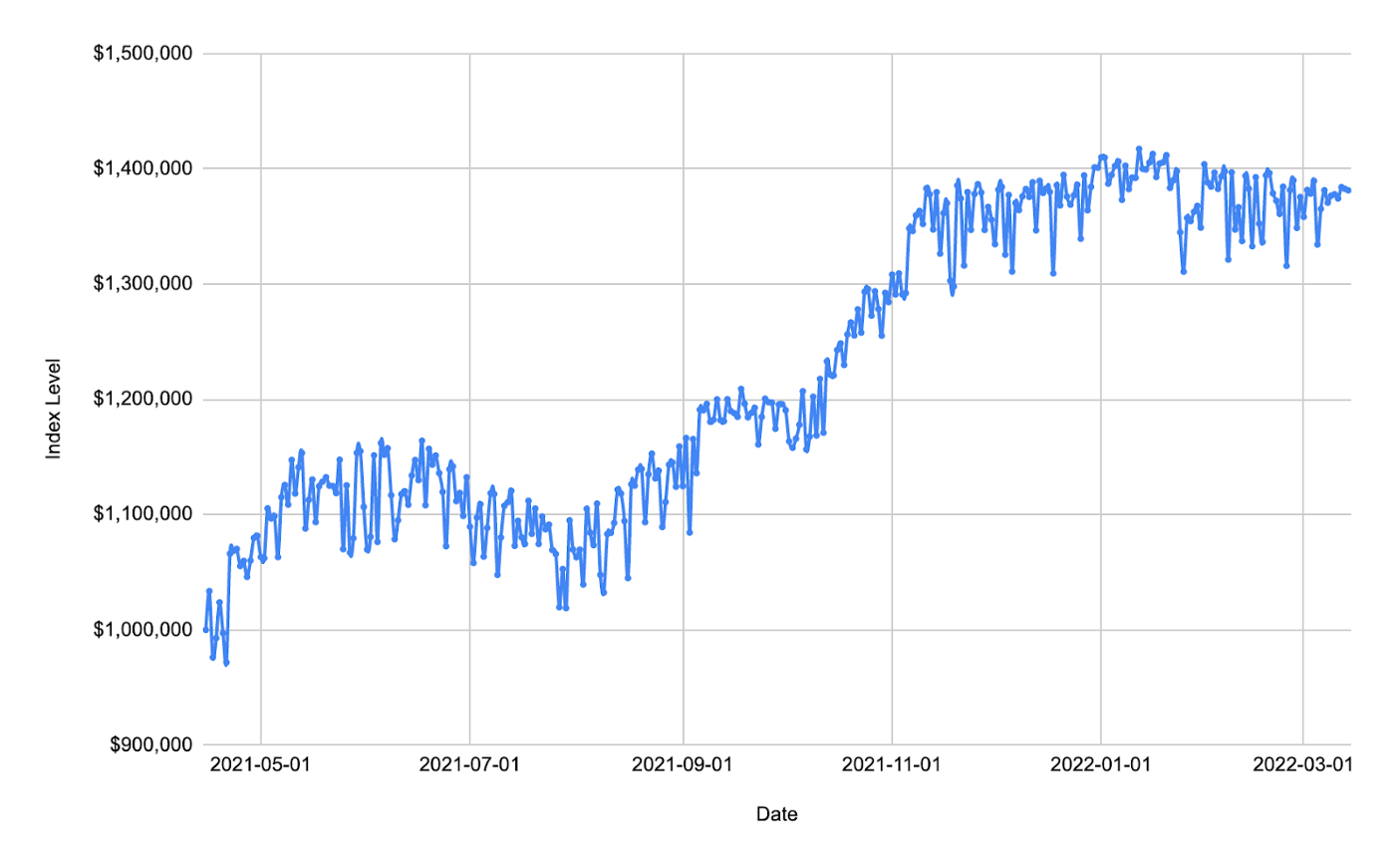

V našem testu za nazaj položimo 1 milijon USD kot zavarovanje in nato vstopimo v dolge pozicije BTC in kratke pozicije BTC-PERP z enakim zneskom hipoteze. Glede na to, da ima strategija minimalno tveganje za osnovno nihanje cene, lahko svoje pozicije povečamo za 10-krat, razmerje finančnega vzvoda pa ostane stabilno skozi celotno obdobje z zanemarljivim tveganjem samodejne razdolžitve/likvidacije. Z obdobjem držanja približno 1Y je strategija delovala z donosom v višini ~40%.

Vir podatkov: Coinbase in FTX

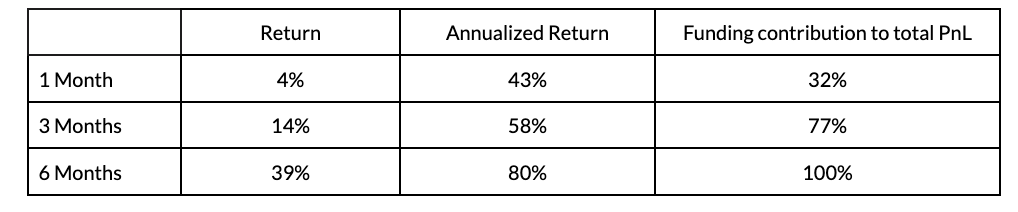

Da bi potrdili doseženo uspešnost, so bili izvedeni testi za nazaj z različnimi obdobji zadrževanja in različnimi datumi vstopa/izstopa: 1 mesec, 3 mesece in 6 mesecev. Spodnja tabela prikazuje mediane meritev, povezanih s temi preizkušnjami:

Vir podatkov: Coinbase in FTX

Iz zgornjih simulacij je razvidno, da daljše kot je obdobje imetja, višji je letni donos.

Pravkar smo prikazali sistematično strategijo trgovanja s promptnimi BTC in trajnimi terminskimi pogodbami. To je osnovna strategija, ki zahteva samo začetno nastavitev promptnih in izvedenih pozicij; pred zaprtjem ni potrebno nadaljnje aktivno upravljanje položaja. Da bo strategija bolj robustna, je mogoče oblikovati dodatna pravila trgovanja za obvladovanje tveganja v stresnih scenarijih na trgu. Zanimivo bo tudi raziskati ideje o izvajanju bolj dinamičnih pravil trgovanja, ki prilagajajo razmerje finančnega vzvoda za povečanje donosa.

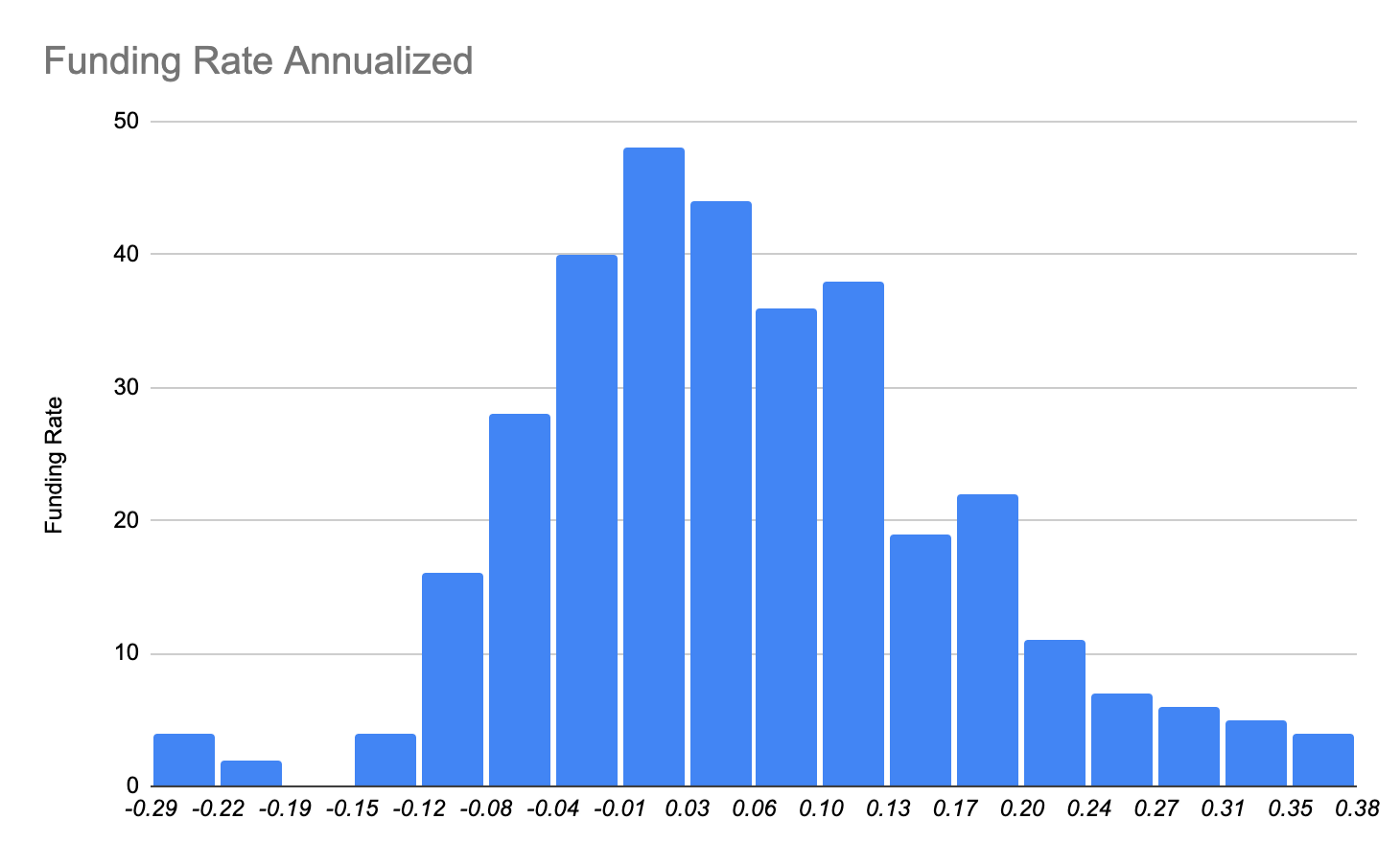

Jedro strategije je financiranje arbitraže med trajnim terminskim trgom in zadolževanjem v fiksni valuti. Spodaj si podrobneje ogledamo porazdelitve obrestnih mer financiranja na terminskem trgu. Stopnja je koncentrirana v vedru okoli 2 %, kar lahko razumemo kot stopnjo prelomnosti. Toda obstaja dolg pozitiven poševni rep, ki prispeva k uspešnosti naše strategije.

Vir podatkov: FTX

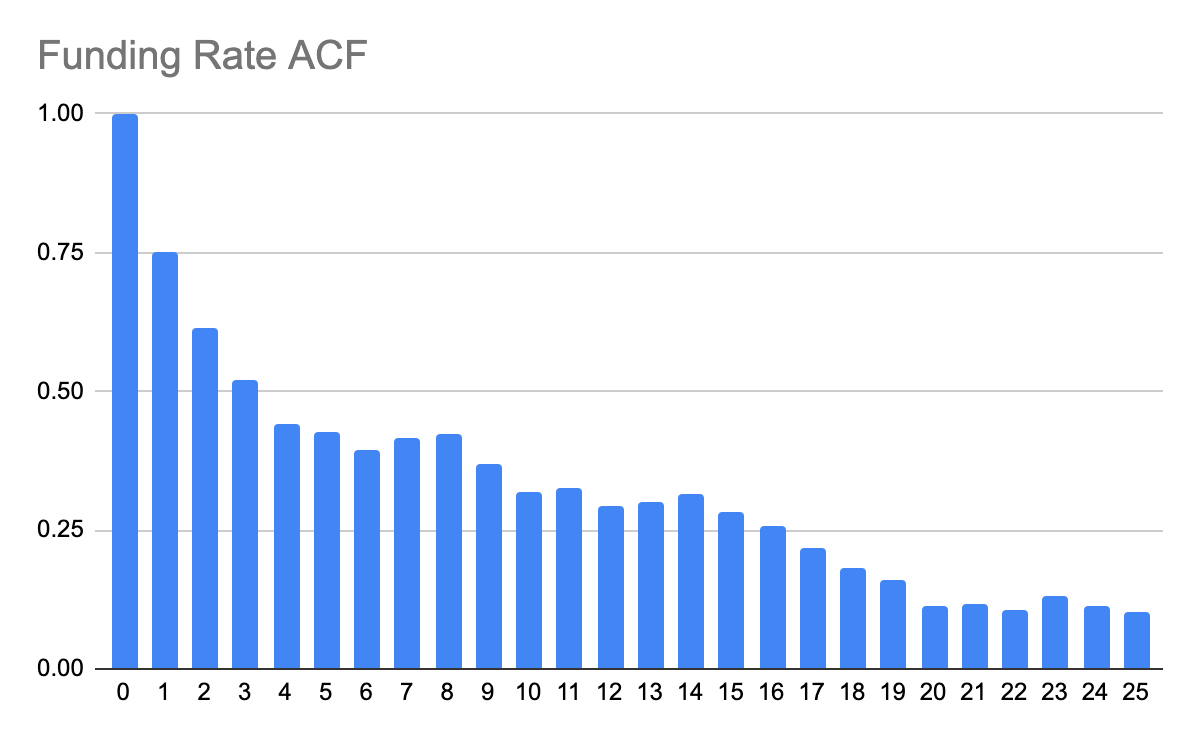

Spodaj si ogledamo tudi avtokorelacijsko funkcijo (ACF) stopnje financiranja, da bi razumeli, kako so pretekla opazovanja povezana s prihodnjimi dogodki. Iz spodnjega avtokorelograma je razvidno, da sama stopnja financiranja kaže serijsko korelacijo do približno 20 dni.

Vir podatkov: FTX

Zanimivo je tudi videti, kako so povezani stopnja financiranja in promptne cene. Iz spodnjega grafikona je razvidno, da se stopnja financiranja hitro dvigne, ko se promptne cene hitro dvignejo. In velja tudi obratno.

Vir podatkov: Coinbase in FTX

Ko se spoti hitro povečujejo, sledilci trendov lovijo trg, po možnosti s položaji s finančnim vzvodom na terminskem trgu. Povpraševanje po financiranju na terminskem trgu zvišuje stroške financiranja. Ko trg upade, je apetita po financiranju manj, zato se stroški financiranja zmanjšajo in so lahko celo negativni.

Tveganje izvršitve za pobot delta PnL. Prikazali smo delta nevtralno strategijo, za katero je pričakovan PnL iz promptnega kraka in trajnega terminskega kraka drug od drugega zamaknjen. Pogosto se lahko cene med promptnimi in terminskimi pogodbami razlikujejo in povzročijo netrivialni delta PnL. To je mogoče ublažiti s postopnim vstopanjem v položaje/izstopanjem iz njih v relativno majhnih velikostih.

Stroški zdrsa, efektivna plačana/prejeta cena, ko Coinbase izvrši naročila proti borzi ali DEX. Ko je velikost naročila velika v primerjavi z globino knjige naročil, so potrebni napredni algoritmi trgovanja za zmanjšanje stroškov zdrsa.

Tveganje stopnje financiranja, stopnja financiranja je stohastična. Lahko niha nad/pod ničlo. Ko stopnja pade pod ničlo, strategija ni uspešna. Zgodovinski trgi so pokazali pozitivno izkrivljeno porazdelitev stopnje financiranja. Ni pa nobenega zagotovila o njegovi poti v prihodnosti.

Tveganje vzvoda, samodejno razdolževanje/likvidacija. Da bi imeli znaten donos, je treba strategijo povečati. Glede na to, da je strategija delta nevtralna, je v običajnih tržnih razmerah varno uporabiti 10-kratni finančni vzvod. Vendar pa na obremenjenem trgu, ko se promptna cena in stalna terminska cena razlikujeta za daljše časovno obdobje, strategija nosi tveganje samodejne razdolžitve ali celo likvidacije, kar bi lahko povzročilo znatne kapitalske izgube.

Pokazali smo, kako izvajati sistematično strategijo trgovanja na kripto trgu z osnovno nastavitvijo v enem koraku. Sistematično trgovanje s kripto je neraziskano ozemlje, na katerem bi lahko bile enako uporabne številne obstoječe strategije na tradicionalnih finančnih trgih. Vendar pa se z inovacijami, ki prihajajo iz različnih zornih kotov (npr. decentralizirane borze, likvidnostni skladi, posojanje/izposojanje DeFi), posledično pojavijo številne nove priložnosti in možnosti. Kot del skupine Data Science Quantitative Research si prizadevamo za razvoj in raziskave v tem prostoru s kvantitativnega vidika, ki ga je mogoče uporabiti za spodbujanje novih izdelkov Coinbase.

Trgom kripto spotov in izvedenih finančnih instrumentov lahko sledite z Coinbase Premium analitika, nabor funkcij tržnih podatkov, osredotočenih na institucije, ki zagotavljajo analitiko v realnem času in zgodovino za promptne trge kriptovalut in trge izvedenih finančnih instrumentov. Ker so elegantne in uporabniku prijazne, analitične funkcije Coinbase Prime zagotavljajo celovit nabor analitičnih orodij, ustvarjen tako, da ustreza potrebam prefinjenih vlagateljev in udeležencev na trgu.

Ekipa bi se rada zahvalila Guofanu Huju in Nabilu Benbadi za njune prispevke k tej raziskavi.

- Bitcoin

- blockchain

- skladnost z verigo blokov

- konferenca blockchain

- coinbase

- coinbase-eng

- coingenius

- Soglasje

- kripto konferenca

- kripto rudarstvo

- cryptocurrency

- Decentralizirano

- Defi

- Digitalna sredstva

- ethereum

- strojno učenje

- nezamenljiv žeton

- platon

- platon ai

- Platonova podatkovna inteligenca

- Platoblockchain

- PlatoData

- platogaming

- poligon

- dokazilo o vložku

- Coinbase

- W3

- zefirnet