Zaradi psevdonimne narave javnih verig blokov in enostavnosti pošiljanja neželene pošte, ponarejanja in mešanja sredstev v denarnici je bonitetna ocena postala eden največjih izzivov DeFi. To je preprečilo, da bi ekosistem DeFi razvil zrele protokole posojanja brez zavarovanja s predvidljivimi donosi in sorazmerno manjšim tveganjem, kar je pustilo ogromen neizkoriščen potencial za pojav trilionskega trga v obliki verižnih kreditnih sistemov in posojil brez zavarovanja.

Medtem ko so priljubljeni protokoli posojanja DeFi, kot so Maker, COMP in AAVE, od lani vzbujali novice, se je eden od posojilnih protokolov, ki je zdrsnil pod radar, pred kratkim po kitajskem krvoloku maja maja med kriptokrvnostmi izkazal za enega največjih zmagovalcev. . Njegov žeton se je podražil s kratkoročne najnižje vrednosti 0.1134 USD 20. julija na najvišjo vrednost 1.06 USD 12. avgustath na Binanceu, medtem ko se je njegova skupna zaklenjena vrednost (TVL) 217. avgusta zvišala z 5 milijonov dolarjevth na 1.16 milijarde dolarjev 14. avgusta.

Ta posojilni protokol je TrueFi, nezavarovani posojilni protokol DeFi, ki ga poganjajo verižne kreditne ocene. V tem članku bomo podrobno preučili protokol TrueFi in raziskali prihodnje možnosti centraliziranega kreditiranja decentraliziranega financiranja (CeDeFi) in posojil brez zavarovanja.

Vsebina strani 👉

Kaj je TrueFi?

TrueFi: Nezavarovano posojilo in bonitetna ocena na verigi. Slika preko TrueFi.io

Lansiran 21st novembra 2020 je TrueFi nezavarovana Posojanje DeFi platformo, zgrajeno na platformi Ethereum. Za razliko Sestavljeni in AAVE, oba pa sta protokola o posojilu s "preveč zavarovanjem", ki zahtevata večjo količino zavarovanja s premoženjem za najem posojila.

Z namenom, da bi deloval kot most med tradicionalnimi in decentraliziranimi financami, je cilj TrueFi določiti industrijski standard za tržno usmerjene, avtomatizirane storitve bonitetnega ocenjevanja in posojanja DeFi s svojim verižnim kreditnim sistemom. Vizija ekipe je javnosti predstaviti več visokokakovostnih finančnih naložbenih možnosti prek verige blokov, podobno temu, kako visokokakovostne informacije javno posreduje internet.

Čeprav TrueFi ni edini protokol, ki ponuja kreditne produkte brez zavarovanja, je eden prvih, ki je sprejel bonitetno oceno na verigi za reševanje težav s kreditno sposobnostjo pri posojanju DeFi. Ta model ocenjevanja bonitete upravljajo imetniki žetona TRU, ki se uporablja za glasovanje o vključitvi posojilojemalca in odobritvi posojila z vložkom.

Kreditna ocena in posojila brez zavarovanja bi lahko DeFi odprla več priložnosti v tradicionalni finančni industriji.

TrueFi je prvotno leta 2018 financiralo isto podjetje za stabilnim kovancem TUSD, TrustToken, s prodajo žetonov SAFT ustanovam VC in akreditiranim vlagateljem CoinList po cenah med 0.08 in 0.12 USD, kar je dvignilo za 31 milijonov USD. Nedavnemu porastu cen TRU je 12.5. avgusta sledil krog financiranja v višini 16 milijona dolarjev, ki so ga vodila ugledna investicijska podjetja, kot so a5z, BlockTower in Alameda Research.th, 2021. Financiranje je bilo zaključeno z nakupi žetonov s strani institucij z enoletnim zaklenjenim obdobjem in vsakodnevno dodelitvijo.

Ob zagonu je TrueFi V1 sprva podpiral samo TUSD Stabilnicoin v svojem posojilnem bazenu z institucionalnimi vlagatelji kot edino skupino strank. TrueFi V1 je uspelo pritegniti ugledne institucionalne posojilojemalce, kot so Alameda Research, Wintermute Trading, Grapefruit Trading in Invictus Capital, ki je posojilo 57.5 milijona dolarjev posojil brez zavarovanja in ustvarilo več kot 500,000 dolarjev obresti ponudnikom posojil TUSD.

TrueFi trenutno podpira USDT, USDC in TUSD.

Do junija 2021 je TrueFi razširil svojo platformo za podporo trem različnim sredstvom ERC-20 Stabilcoin: TUSD, USDCin USDT. Ekipa načrtuje, da bo do konca leta 20 dodala dodatno podporo za nestabilne kriptovalute ERC-2021. V času pisanja TrueFi trenutno vzdržuje ~ 1 milijardo dolarjev TVL, pri čemer privzete vrednosti od začetka ni nič.

TrueFi sledi "postopna decentralizacija”Filozofija s postopno distribucijo TRU za spodbujanje aktivnega in odgovornega prispevka skupnosti na dovolj decentraliziran način. Ker protokol zori in se izdelki v celoti razvijajo, naj bi TrueFi dolgoročno napredoval k večji decentralizaciji, ekipa TrustToken pa postopoma razdeljuje večjo avtoriteto in odgovornost na skupnost.

Kako deluje TrueFi?

Protokol TrueFi je sestavljen iz posojilnih bazenov, a rudarjenje z likvidnostjo kmetijo in bazen za vložke TRU. Ponudniki likvidnosti nalagajo sredstva v posojila, da zaslužijo obresti, medtem ko so udeleženci v TRU odgovorni za vkrcanje posojilojemalca, odobritev posojila in upravljanje v zameno za APY z visokim deležem in dodatne nagrade za glasovanje. Ko posojilojemalec na belem seznamu zaprosi za posojilo, udeleženci v TRU prevzamejo odgovornost za oceno posojila. Prav tako nosijo primarno tveganje za protokol, saj bo v primeru neplačila njihov protokol zmanjšal njihov vloženi TRU, da bi povrnil izgube pri posojilnem skladu. Na ta način TrueFi prenaša odgovornosti in tveganja zaradi nezavarovanih posojil na svojo skupnost upravljanja, ki jih spodbuja, da ustvarijo najboljši kreditni model za protokol, da bi povečali svoje donose vložkov in hkrati zagotovili zadostno zavarovanje za posojila, da bi lahko še naprej privabljali nove udeležence.

Postopek posojila TrueFi. Slika preko TrueFi.io

Ekipa TrustToken trenutno deluje kot polcentraliziran izvršni organ, odgovoren za odobritev KYC, razvoj protokolov, poslovne in trženjske operacije ter organizacijo upravljanja skupnosti. V primeru neplačila je skupina TrustToken trenutno odgovorna tudi za pravne postopke izterjave. Zaradi tega je TrueFi bolj centraliziran kot mnoge druge posojilne platforme DeFi na trgu, saj je protokol še vedno v "inkubacijski fazi" postopne decentralizacije. Upravljanje skupnosti TrueFi poteka na spletnem mestu Forumi TrueFi in strežnik Discord s posnetkom in neposrednim glasovanjem po verigi.

Za razliko od zavarovanih protokolov posojila DeFi, ki lahko lažje ohranijo psevdonimnost posojilojemalca, morajo posojilojemalci TrueFi opraviti stroge postopke KYC/AML in podpisati zakonsko izvršljive pogodbe z ekipo TrustToken, preden lahko objavijo zahtevo za vključitev posojilojemalca. To pomeni, da se morajo posojilojemalci odločiti za kompromis med psevdonimnostjo in posojili brez zavarovanja. Posojilojemalci so trenutno omejeni na preverjene institucije in načrtujejo razširitev baze strank s pomočjo avtomatiziranega sistema bonitetnih ocen TrueFi.

Zaenkrat TrueFi ponuja samo posojila za določen čas in obrestne mere. Z izdajo kreditnega modela TrueFi v različici V3 se bodo obrestne mere za vsako posojilo samodejno izračunale na podlagi porabe sklada in ocene kreditne sposobnosti TrueFi od 0 do 255 za vsakega posojilojemalca. To bo uporabljeno za izvajanje prilagodljivih posojil s spremenljivimi obrestmi v prihodnji izdaji V4 za podporo kreditnim linijam, kar bo omogočilo individualno prilagojena odprta posojila in spremenljive obrestne mere z vključitvijo podatkov izven verige v avtomatizirane procese bonitetne ocene v verigi.

V primerjavi z običajnimi protokoli posojanja, kot so AAVE, kar TrueFi trenutno manjka pri likvidnosti, decentralizaciji in zasebnosti, se ublaži z varnostjo, odgovornostjo in preglednostjo. To daje TrueFiju prednost pri povezovanju z zapuščenimi finančnimi institucijami in regulativnimi organi, vendar ima to za posledico ceno manjše decentralizacije in omejene zasebnosti posojilojemalca v kratkem do srednjeročnem obdobju.

Ponudniki likvidnosti

Prispevajo ponudniki likvidnosti stabilni kosi na primer TUSD v baze posojil TrueFi in zaslužijo obresti od posojilojemalcev v izvirnem sredstvu. Neaktivna sredstva v posojilni skupini se naložijo v krivuljo za večji donos. Razen če TrueFi ne prejme zahteve za posojilo po višji obrestni meri od obstoječih donosov stabilnih DeFi, kot so Krivulja, prosta sredstva ne bodo premaknjena v posojilni bazen iz protokolov DeFi. To zagotavlja minimalno APY na podlagi najvišjih donosov iz partnerskih protokolov DeFi.

LP-ji bodo prejeli žetone ERC-20, ki jih je mogoče zamenjati, kot so IOU-ji imenovali žetone LP, za deponiranje sredstev v posojila (s predpono »tf«). Žetoni LP predstavljajo odstotni delež LP v posojilnem skladu in bodo sprva imeli vezavo 1: 1 na osnovno sredstvo, preden bo posojilni sklad obdelal posojila. Vsak posojilni sklad bo imel svoj žeton LP in LP lahko vstopijo v več posojilnih skladov hkrati.

Ponudniki likvidnosti vplačujejo sredstva v posojila.

Ker se posojila uspešno odplačujejo z obrestmi v posojilni sklad, se neto sedanja vrednost posojilnega sklada poveča, kar poveča vrednost njegovega žetona LP. Vsak LP, ki nato vstopi v zbirko, bo prejel žetone LP po njihovi trenutni vrednosti, in dokler bo sklad še naprej zaslužil obresti brez privzete vrednosti, se bo vrednost njegovih žetonov LP še naprej povečevala.

LP lahko položijo svoje žetone LP na kmetijo Liquidity Gauge, da zaslužijo TRU, ki razdeli TRU vsakemu posojilnemu skladu na podlagi upravljanja skupnosti. Kmetija deluje kot spodbuda za spodbujanje LP -jev, naj zapustijo svoje vloge, medtem ko razdeljuje TRU skupnosti. LP -ji se lahko nato odločijo, da bodo svoje nagrade TRU s kmetije vložili v sklad za vložke TRU za več donosov TRU.

LP lahko vložijo svoje žetone LP, da zaslužijo nagrade TRU na kmetiji poleg obresti za posojila in nagrad CRV. Slika preko TrueFi.io

Skupaj lahko LP -ji prejemajo tri različne vrste donosov z zagotavljanjem likvidnosti v posojilni sklad: donose posojilnih skladov (obresti + nagrade CRV), nagrade TRU s kmetije za merjenje likvidnosti in potencialno več TRU, če te nagrade vložijo v sklad za vložke TRU . Nagrade so razdeljene na uro in jih je mogoče spremljati v Zakladnica TrueFi.

V trenutni različici TrueFi bodo morali udeleženci ročno zahtevati in znova vložiti svoje nagrade za sestavljene obresti v vsakem bazenu/kmetiji, kar zahteva dve ločeni transakciji v verigi blokov Ethereum. Če torej nimamo nenavadno velikega deleža, je morda pametno prilagoditi pogostost uveljavljanja nagrad in ponovnega vložka glede na APY za optimalne sestavljene obresti v trenutni različici TrueFi, saj lahko pristojbine za plin odtehtajo kratkoročne donose manjše vložke, preden se postopek avtomatizira.

LP -ji lahko kadar koli izstopijo iz posojilnih skladov in lahko izbirajo med odkupom svojih žetonov LP za njihov delež v vseh sredstvih v posojilnem bazenu, ki vključujejo žetone za posojila, izvirna osnovna sredstva in altcoine (kot je CRV iz sklada Curve), ali pa uporabijo likvidnostna funkcija izstopa, ki omogoča, da se žetoni LP neposredno unovčijo za osnovno sredstvo. Izstop likvidnosti se obdeluje s plačilom tako, da se kot posojilojemalec neposredno uporablja kot ponudnik likvidnosti. Ta pristojbina se nato razdeli na vse preostale plošče v posojilni skupini.

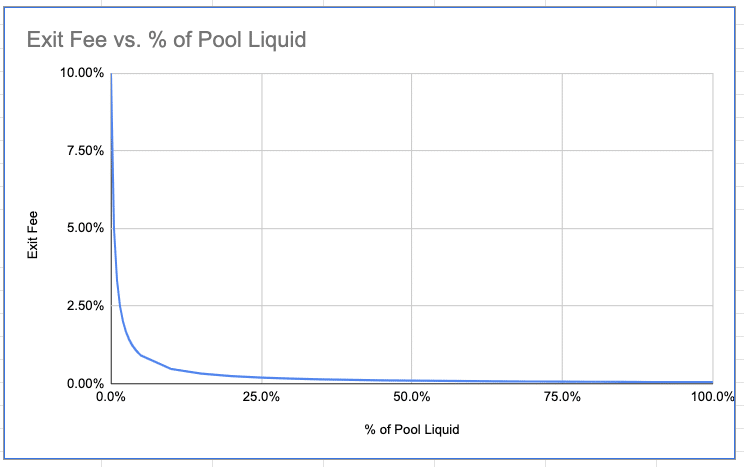

Izhod tekočine se obdela ob plačilu, ki je sorazmerno porazdeljeno na preostale plošče v skupini. Slika preko TrueFi.io

Pristojbina za izstop likvidnosti bo obratno sorazmerna z odstotkom neizkoriščenih sredstev, ki ostanejo v posojilnem skladu, pri čemer bo teoretično najvišja izstopna provizija 10% pri 0% likvidnosti sklada in najmanj 0.05% pri 100% likvidnosti sklada. prikazano spodaj. Vendar likvidnostni izhod ne bo na voljo, če v skupini ni likvidnih sredstev in v Curveu ni razmeščenih likvidnih sredstev, ali če bo sklad moral likvidirati pozicije v krivulji z izgubo več kot 10 bazičnih točk.

Krivulja pristojbine za izstop tekočine. Slika preko TrueFi.io

Zadolževanje

Trenutno so posojilojemalci TrueFi omejeni na institucionalne subjekte, vključene v strog postopek KYC/AML in zakonsko izvršljivo pogodbo s TrustToken. Vsi spori v zvezi s posojili bodo rešeni z zavezujočo kalifornijsko arbitražno zakonodajo, vsi posojilojemalci s sedežem v jurisdikcijah, kjer uveljavljanje pogodbenih pogojev ni mogoče, pa se zavrnejo.

Ko bodo podpisane pravne pogodbe, bodo podrobne informacije o posojilojemalcih javno objavljene na forumih za upravljanje TrueFi kot nove zahteve posojilojemalca. Zahteva za vkrcanje posojilojemalca mora jasno navesti ozadje, zgodovino, pravno in finančno stanje organizacije ter cilje izposojanja. Če je posojilojemalcu odobrena nova zahteva posojilojemalca z glasovanjem v skupnosti na verigi, lahko posojilojemalec nato po pošiljanju naslova denarnice na belem seznamu zaprosi za posojila.

TrueFi od svojih posojilojemalcev zahteva strogo preglednost KYC/AML in pravne pogodbe.

Verižni sistem bonitetnih ocen TrueFi trenutno omogoča delno zasebnost posojilojemalcem. Posojilojemalci se lahko odločijo, da upravljavski skupnosti zadržijo kakršne koli javne podatke o identiteti za vključitev in zahteve za posojila z majhno premijo obresti, vendar morajo od ekipe TrustToken opraviti iste postopke KYC/AML. Podatki KYC/AML vsakega zasebnega posojilojemalca bodo shranjeni izključno pri skupini TrustToken in bodo javno razkriti le, če posojilojemalec privzeto privzame obveznost.

Posojilojemalci na platformi TrueFi se izdajo žetoni posojila, ki predstavljajo vsoto njihove glavnice plus obresti za obdobje posojila. Ko je posojilo odobreno, se žetoni posojila izdajo v posojilovalnem bazenu TrueFi z naslovom posojilojemalca in denarnica se pošlje na naslov posojilojemalca.

Žetoni posojila so edinstveni žetoni ERC-20, s katerimi se ne da trgovati, ki sledijo sedanji vrednosti vsakega posojila, predstavljajo pa tudi stopnjo izkoriščenosti vsakega posojilnega sklada. Ker žetoni posojila vedno predstavljajo vsoto glavnice in obresti, je njihova kovinska vrednost na žeton v posojilnem skladu vedno diskontirana. Na podlagi primera TrueFi, ko bi bilo odobreno posojilo (glavnica = 1,000,000 TUSD, rok = 30 dni, APR = 12%), bi bilo (1,000,000 + 1,000,000 x 12% x 30/365) kovanih 1,009,863.013 žetonov posojila.

Z zapadlostjo posojila se vrednost žetonov posojila postopoma povečuje in do konca roka v skladu z obrestno mero doseže 1: 1. Žetoni posojila bodo nato požgani in nadomeščeni z osnovnim sredstvom, ko posojilojemalec uspešno odplača posojilo.

Izračun žetonske vrednosti posojila za 1-dnevno dnevno posojilo v višini 30 milijon USD na 12% APY. Slika preko TrueFi.io

Žetonov posojila trenutno ni mogoče prodati, vendar jih bo po postopni decentralizaciji načrtovano, da bodo z njimi mogoče trgovati, da se TrueFi razširi v protokol posojanja med platformami. To bo odprlo nove možnosti, kot so sekundarni trgi posojil in zavarovanja z žetoni posojila na drugih platformah, vendar bo prišlo do regulativnih ovir.

Odobritev posojila

Ko posojilojemalec zahteva posojilo, se ustvari verižno glasovanje, pri katerem morajo vložniki TRU glasovati s svojimi žetoni TRU (stkTRU). Vsak stkTRU ustreza enemu glasu. Volivci morajo glasovati z DA ali NE na podlagi lastne ocene verjetnosti neplačila za vsako posojilo. Volivci lahko poljubno številokrat spremenijo svoje glasove, preden posojilojemalec odobri ali prekliče posojilo. Če stavek noče glasovati, se ne uporabi kazen.

Udeleženci v TRU morajo odobriti posojila z glasovanjem pri stkTRU. Slika preko youtube

Za potrditev glasovanja mora prejeti najmanj 15 milijonov glasov, najmanj 80% glasov pa mora biti DA. Glasovalno okno bo odprto najmanj dva dni, ki se lahko podaljša, če po tem obdobju nista izpolnjena dva minimalna merila. V nasprotnem primeru se lahko posojilojemalec ponovno pogaja ali umakne svojo zahtevo.

Žetoni stkTRU v vsaki denarnici niso zaklenjeni med glasovanjem. Tako se lahko z istimi žetoni glasuje za več zahtevkov za posojila od vsakega vložka TRU. Za glasovanje o vlogi pa se lahko uporabijo le žetoni, ki so bili vloženi pred izdelavo vloge za posojilo. To je namenjeno preprečevanju oportunističnega vložka in manipulativnega glasovanja, ko je vloga za posojilo že registrirana.

Posojilojemalci z visokimi kreditnimi ocenami lahko hitreje povečajo svoja posojila po uspešnem odplačilu vseh prejšnjih posojil. To bo odvisno od finančne zgodovine posojilojemalca, podatkov o poplačilu in podatkov o KYC/AML, pri čemer se parametri prilagajanja regulirajo izključno z glasovanjem skupnosti. Za razliko od smeri drugih posojilnih protokolov DeFi, TrueFi upa, da bo dosegel največjo stabilnost in minimalno tveganje, tako da dolgoročno zadrži velike institucionalne posojilojemalce z minimalnim kreditnim tveganjem.

Vložek TRU in posojilo brez zavarovanja

Nezavarovano posojilo TrueFi je zavarovano z vložkom skladov TRU. Udeleženci pri upravljanju morajo v zameno za žetone stkTRU, ki jih je mogoče zamenjati, vložiti svoj TRU za glasovanje o vlogah za posojilojemalca in zahtevah za posojila. Žetoni TRU, zaklenjeni v sklad za vloge, se uporabljajo za kritje posojilnega sklada kot zavarovanje, ki dejansko deluje kot "zavarovanje" protokola. V primeru neplačila lahko stakerji zmanjšajo do 10% svojih vloženih TRU, da povrnejo izgube v posojilnem skladu. Da bi zmanjšali to tveganje, so udeleženci v TRU spodbujeni k sprejemanju najboljših odločitev o posojanju v interesu njih samih in ponudnikov likvidnosti.

TrueFi prenaša odgovornost za bonitetno oceno in zavarovanje s premoženjem na deležnike TRU.

Udeleženci TRU zaslužijo dinamično prilagojen APY glede na odstotek žetonov TRU v obtoku, ki so vloženi v protokol. Skupina spodbud vsak dan razdeli 125,000 TRU sorazmerno vsem udeležencem (odvisno od sprememb upravljanja skupnosti). To pomeni, da se vložek APY zmanjšuje, ko je v skladu vloženih več TRU, ne glede na cenovno dejanje samega TRU (in obratno). Neodvzeti TRU je opremljen s 14-dnevnim ohladitvijo, če znova vložite kateri koli TRU med ohlajevanjem, se časovnik ponastavi. Ko se ohladitev konča, bodo imeli stakerji 48-urni časovni okvir, da odvzamejo svojo TRU, sicer bodo njihovi žetoni ponovno vloženi v protokol, ko bo okno končano.

Kako je SAFU posojilo brez zavarovanja?

TrueFi uporablja pametno pogodbo SAFU (Secure Asset Fund for Users) za kritje posojilnega sklada ter opravljanje funkcij rezanja in povračila stroškov. SAFU ima svoj lastni sklad, ki deluje kot varovalka in likvidator za skupino vložkov in posojila, prvotno jo financira ekipa TrueFi z 10% začetnega odklepanja žetonov podjetja (~ 5 milijonov TRU).

V primeru neplačila bo posojilni sklad prenesel vse žetone posojila v zamudo v pogodbo SAFU v zameno za polno vrednost teh sredstev v TRU (glavnica + obresti). Sklad SAFU bo nato presegel do 10% TRU iz sklada vložkov za kritje izgub v posojilnem skladu. Če sklad SAFU in razrezana enota TRU ne zadoščata za pokritje izgub zaradi neplačila, bo SAFU izdala posojilne sklade „žetone pomanjkljivosti“, ki predstavljajo nepokrita sredstva. Privzeti dogodek bo javno objavljen, vse možnosti zasebnosti zamudnega posojilojemalca pa bodo preklicane. Nato bo pravna skupina TrustToken začela postopek za izterjavo pravnih sredstev pri instituciji, ki je v stanju neplačila.

Privzeti in obnovitveni postopek TrueFi. Slika preko TrueFi.io

Če se sredstva izterjajo v okviru pravnega postopka, se bodo uporabila za nakup osnovnega premoženja, ki ga predstavljajo žetoni posojila, ki ni bil plačan, in vrnjena v zbirko posojil, preostala sredstva pa ostanejo po nakupu povračila v skladu s pogodbo SAFU. Če pravni postopek ne more v celoti izterjati izgubljenih sredstev, bodo preostali "žetoni pomanjkljivosti", izdani posojilnemu skladu, sežgani. S tem se bodo uresničile izgube in zmanjšala skupna vrednost posojilnega sklada ter zmanjšala vrednost njegovega žetona LP.

Spodbude za glasovanje

Za spodbujanje glasovalne udeležbe se volivcem podeli majhen znesek TRU, ki bodo takoj odobreni, ko bo odobreno vsako posojilo. Skupni znesek nagrad za glasovanje TRU bo izračunan na podlagi skupnih obresti, nastalih za vsako posojilo. Ta nagrada bo črpana iz spodbujevalnega sklada, sorazmerno razdeljenega volivcem na podlagi odstotka njihovih glasov med skupnimi glasovi, prejetimi za vsako posojilo.

Poleg nagrad za glasovanje so udeleženci v TRU nagrajeni tudi s protokolom za vsako odobreno posojilo, ki znaša 10% skupnih obresti za vsako posojilo. Ta protokolarna pristojbina bo plačana v obliki žetonov LP, ko bo vsako posojilo uspešno poplačano. To odvrača od "hitrega glasovanja" v situacijah, ko veliki udeleženci, da bi se izognili tveganju neplačila, takoj zahtevajo umik svojih TRU po prejemu nagrad za glasovanje, ko se v zelo kratkem času odobrijo veliki zneski posojil.

Ker glasovanje za posojilo zahteva tudi majhno pristojbino za plin Ethereum, se manjši udeleženci potencialno ne bodo mogli udeležiti glasovanja o posojilih z majhnimi glavnicami in kratkimi roki, če pristojbine za plin odtehtajo nagrade za glasovanje. To bi lahko kratkoročno odvrnilo decentralizacijo upravljanja, saj imajo večji udeleženci več koristi od pogostega glasovanja, uveljavljanja nagrad in ponovnega vložka zaradi ovir za plačilo plina.

Da bi premagali to oviro pri plačilu plina, bo protokol sčasoma popolnoma ukinil zastareli sistem glasovanja z uvedbo novega mehanizma upravljanja, vendar bo to verjetno prišlo po avtomatiziranem sistemu bonitetnih ocen, saj je obstoječa struktura glasovanja še vedno potrebna za ohranitev avtonomije in distribucije skupnosti odgovornosti zainteresiranih strani.

Žeton TRU

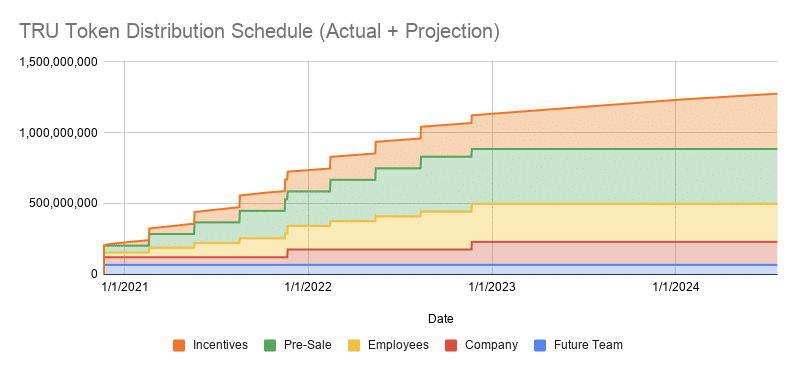

TRU ima največjo ponudbo 1.45 milijarde žetonov, razdeljenih na naslednji način:

- Spodbude skupnosti: 39% (565,500,000 TRU)

- Prodaja žetonov: 26.75% (387,917,402 TRU)

- Ekipa: 18.5% (268,250,000 TRU),

- Podjetje: 11.25% (163,082,598 TRU)

- Prihodnja ekipa: 4.5% (65,250,000 TRU)

Distribucija TRU, preostalih 2% žetonov zasebne prodaje je bilo dodeljenih družbi. Slika preko TrueFi.io

Žetoni pri prodaji žetonov in ekipa TrueFi so zaklenjeni dve leti, četrtletna odklepanja se začnejo novembra, februarja, maja in avgusta, ki se začnejo od 21.st2020 do 13. avgustath, 2022, pri čemer bo vsak v trg vnesel dodatnih 82,052,175 TRU (33,562,500 od ekipe + 48,489,675 od prodaje žetonov).

Tretjina žetonov podjetja TrustToken bo na začetku odklenjena, preostali dve tretjini žetonov podjetja pa bosta odklenjeni novembra 2021 oziroma 2022. To bo dodatno vneslo dodatnih 54,360,866 žetonov na odklepanje.

Predviden časovni razpored emisij žetonov. Slika preko TrueFi.io

Ekipa TrueFi je aktivno zažigala žetone TRU od prvega odklepanja podjetja, pri čemer je bilo v času pisanja napisanih približno 8 milijonov žetonov TRU, medtem ko je bilo še 20% žetonov podeljenih v zakladništvo skupnosti in sklad SAFU. Nazadnje je bilo 35% žetonov iz prvega odklepanja podjetja AMM posredovanih kot likvidnost.

Vse distribucije žetonov TRU se redno posodabljajo, poročilo o zakladniških postopkih, ki ga je revidiral Armanino, podrobno opisuje naslove žetonov podjetja in distribucijo sredstev.

Skupno je v obtoku ~ 410 milijonov žetonov TRU, pridobljenih iz Zakladnica TrueFi 25. avgusta 2021.

Ekipa TrueFi

Ekipa TrueFi je del TrustTokena, ki je prvič uvedel stabilnicoin TUSD leta 2017. Podjetje s sedežem v San Franciscu trenutno vodi izvršni direktor in soustanovitelj Rafael Cosman. TrustToken je bil ustanovljen na podlagi načel preglednosti in zakonske skladnosti, prvotni cilj ekipe je bil zgraditi stabilni kovanec, ki bi ga uporabili in mu zaupali. To je doseglo vrhunec v stabilnem kovancu True USD, ki je vključeval uporabo več depozitnih računov, redna potrdila in stroge postopke KYC/AML za vse stranke, ki so kovale ali unovčile stabilne kovance. TrueFi deluje kot neodvisen izdelek od prave valute, ki je zdaj na voljo v TUSD, TGBP, TAUD, TCAD in THKD.

Rafael Cosman, izvršni direktor in soustanovitelj TrustToken. Slika preko Twitter

Predsednik uprave TrueFi Rafael Cosman je diplomant računalništva na Stanfordu z izkušnjami v strojnem učenju. Pred vstopom v kriptosfero je Cosman delal kot inženir strojnega učenja za podjetja, kot je Google, in bil soustanovitelj neprofitne izobraževalne organizacije StreetCode Academy, ki je namenjena zagotavljanju tehničnega izobraževanja marginaliziranim mladim.

Zanimivo je, da je bil Cosman tudi soavtor objavljenega akademskega prispevka o strateški odpornosti pri pravilih glasovanja (dostopno tukaj) in ima celo patent za računalniški sistem za napovedovanje tveganja kriminala! Glede na to, da je cilj TrueFi ustvariti popolnoma avtomatiziran model bonitetne ocene v verigi, ki ga upravlja skupnost, za neomejeno posojanje DeFi, Cosmanovo ozadje prepričljivo dokazuje verjetnost uspeha platforme.

Spodaj je nepopoln seznam vodstvene ekipe in najaktivnejših članov ekipe v skupnosti TrueFi:

- Rafael Cosman -generalni direktor in soustanovitelj

- Alex de Lorraine - COO & Sr. Direktor, finance

- Tom Shields - predsednik uprave

- Michael Gasiorek - vodja rasti

- Ryan Rodenbaugh - vodja strategije

- Roshan Dharia - vodja oddelka za razvoj kreditov in podjetij

- Matt Kielczewski - vodja trženja

- Tyler Wallace - Analytics

- Ada Wu - trženje (kitajščina)

TrustToken trenutno na svojem spletnem mestu navaja skupaj 41 članov, inženirji, pravni strokovnjaki, uradniki za skladnost ter strokovnjaki za trženje itd., Zaposleni po Severni Ameriki, Evropi in Aziji.

Načrt

Načrt TrueFi sledi podobnemu vzorcu z razporedom odklepanja žetonov, saj je logično, da se za vsako stopnjo protokola zadovolji povečana cirkulacija žetonov z izboljšano uporabnostjo za podporo uravnoteženega in trajnostnega napredka.

Načrt TrueFi za V4. Slika preko TrueFi.io

Z uvedbo kmetije SAFU in Liquidity Gauge v V4 so naslednji cilji TrueFija uvedba več funkcij upravljanja v verigi ter izboljšanje tokenomike in modela obrestnih mer za boljšo podporo kreditnim linijam, načrtovanim za konec leta 2021. Posamezni posojilojemalci, kreditno spremljanje in avtomatizacija na verigi bosta uvedena leta 2022, objavljeni pa bodo nadaljnji načrti. Ekipa si bo prizadevala zmanjšati ali odpraviti pristojbine za plin za glasovanje, uveljavljanje nagrad in vložke bodisi z integracijo Layer-2 ali uvedbo novih mehanizmov upravljanja, emisije žetonov pa se bodo s prehodom protokola na stabilno strukturo, ki temelji na pristojbinah, postopoma zmanjševale.

Glavne funkcije TrueFi naj bi se po zadnjem odklepanju žetonov uresničile do konca leta 2022, postopna decentralizacija pa bo vstopila v zadnjo fazo po sprostitvi celotnega avtomatiziranega kreditnega modela. Člani skupine TrueFi bodo še naprej sodelovali kot člani skupnosti, potem ko bodo na skupnost prenesena izvršna pooblastila. Medtem ko je imel protokol v preteklosti zamude zaradi različnih vprašanj, kot so revizija kode in ovire glede skladnosti, je TrueFi uspel uspešno izpolniti svoje obljube za vse prejšnje cilje časovnega načrta.

Izzivi

Čeprav se kreditni model TrueFi zdi zelo obetaven in za DeFi lahko potencialno spremeni igro, bodo njegovi največji izzivi izgradnja močne skupnosti za ocenjevanje bonitete zunaj verige, integracijo podatkov na verigi in pravne postopke. Da bi se izognili preveliki odvisnosti od centralizirane stare infrastrukture, bo TrueFi potreboval močno skupnost odgovornih in usposobljenih kreditnih ocenjevalcev, razvijalcev in pravnih strokovnjakov, organiziranih na dovolj decentraliziran način. Prav tako bo morala vzpostaviti stabilno strukturo pristojbin za podporo aktivni skupnosti za zmanjšanje proste vožnje, ko bodo izdelki protokola dovolj zreli za decentralizirano delovanje.

Močna, odgovorna in kompetentna skupnost je vedno hrbtenica DeFi. Privzeta zaščita TrueFi prek vložkov TRU je trenutno zelo nestanovitna zaradi nihanja cen zaradi majhne tržne kapitalizacije žetona. To pomeni, da trenutno najmočnejša zaščita protokola dejansko izvira iz postopkov KYC/AML skupine TrueFi in pooblastil za izvrševanje zakonov. Zato se bo poleg zmanjšane nestanovitnosti cen TRU verjetno moral še naprej zanašati na izvršilno pravno osebo pri izvrševanju posojil, preden bo njen kreditni model lahko natančno vključil tveganja negotovosti.

V nasprotnem primeru, če protokol ne more usklajevati učinkovitih pravnih dejanj, ko ekipa prenese pravna pooblastila na skupnost, bi lahko individualno odvračanje od tveganja v primeru resne kršitve zlahka preglasilo kolektivne interese, zaradi česar bi manj zavezani člani skupnosti hitro opustili protokol. To še posebej velja, če noben subjekt nima dovolj velikega deleža, ki bi upravičil začetek dragih pravnih postopkov v imenu DAO, saj se bodo maloprodajni udeleženci in LP-ji raje pasivno vozili, dokler bo APY privlačen in stroški izstopa ostati nizka.

Hrbtenica DeFi je vedno močna, odgovorna in kompetentna skupnost.

V idealnem primeru bi moral zadnji končni kreditni model TrueFi zmanjšati potrebo po pravnem izvrševanju z natančnimi kreditnimi napovedmi za izračun stabilnih količnikov tveganja in koristi za vsakega posojilojemalca, posojilni sklad in njegove udeležence. To bo zahtevalo zadostno statistično moč, da se zagotovi zadostna toleranca napak za ustvarjanje novega spodbujevalnega ravnovesja na podlagi preglednosti, ki jo zagotavlja samo kreditni model. Zaradi hitrejše hitrosti, s katero informacije potujejo po omrežju blockchain, bo moral kreditni model TrueFi zagotoviti natančne posodobitve kreditov v realnem času z vključitvijo podatkov v verigi in zunaj verige, kar je lahko zelo težko avtomatizirati, ne da bi se močno zanašali na danes centralizirane baze podatkov o kreditih.

zaključek

Cilj TrueFi je odpraviti problem kreditne sposobnosti za posojila brez zavarovanja v sistemu DeFi z ustvarjanjem avtomatiziranega modela bonitetnega ocenjevanja, ki združuje podatke v verigi in zunaj verige. Od začetka prodaje konec leta 2020 je TrueFi uspelo doseči enakomerno rast, hkrati pa je pritegnil ugledne vlagatelje, kot sta a16z in Alameda Research, s čimer je od prodaje žetonov v letih 44 in 2018 skupaj s posojili zbral skupaj približno 2021 milijonov dolarjev javnega in VC financiranja več kot 500 milijonov dolarjev v stabilnih kovancih za preverjene stranke.

Medtem ko je avtomatiziran kreditni model TrueFi še v zgodnjih fazah, je protokol že vzpostavil aktivno skupnost na svojih forumih in strežniku za neskladje, hkrati pa hitro razširil svojo skupino posojil in bazo strank z ničelnimi privzetki od začetka. Finančni koncept "kredita", ki so ga prvotno uvedle družbe in centralne banke, bo vedno težaven pri usklajevanju z načeli decentralizacije in nezaupanja vrednega soglasja, medtem ko bodo tradicionalne finance obstajale, dokler obstaja povpraševanje po zaupanja vrednih posrednikih

Vrzel med CeFi in DeFi se šele začenja zmanjševati. Morda bo trajalo dolgo, preden bomo ugotovili, ali bi kreditni model TrueFi lahko resnično uspel v nastajajočem gospodarstvu DeFi z zajemom zadostnega tržnega deleža, hkrati pa si pridobil dovolj zaupanja skupnosti DeFi. Toda prizadevanje TrueFi bi lahko potencialno povzročilo nove strukture spodbud, ki bi se lahko bolje prilagodile "težkim" težavam med CeFi in DeFi.

Na koncu bi lahko model upravljanja in kreditiranja TrueFi postal del nastajajoče paradigme "CeDefi" s svojo polovično decentralizirano filozofijo ob naraščajočem svetovnem regulativnem pritisku. Konec koncev je težko uspešno zgraditi most brez sodelovanja z obeh strani reke.

Omejitev odgovornosti: To so mnenja pisatelja in jih ne bi smeli obravnavati kot investicijski nasvet. Bralci naj sami raziskujejo.

- &

- 000

- 100

- 11

- 2020

- 2021

- a16z

- duh

- Ukrep

- aktivna

- Dodatne

- nasveti

- Alameda

- RAZISKAVA ALAMEDA

- vsi

- Dovoli

- Altcoins

- Amerika

- med

- razglasitve

- uporaba

- aplikacije

- okoli

- članek

- asia

- sredstvo

- Sredstva

- Avgust

- organ

- Avtomatizirano

- Avtomatizacija

- avatar

- Banke

- ovire

- BEST

- največji

- Billion

- binance

- blockchain

- Zadolževanje

- MOST

- izgradnjo

- Building

- poslovni

- california

- Kapital

- CEFI

- Centralne banke

- ceo

- predsednik

- spremenite

- kitajski

- So-ustanovitelj

- Koda

- CoinBureau

- skupnost

- Podjetja

- podjetje

- skladnost

- Sestavljeni

- Računalništvo

- Soglasje

- Vsebina

- naprej

- se nadaljuje

- Naročilo

- pogodbe

- coo

- Korporacije

- stroški

- Ustvarjanje

- kredit

- Kriminal

- platformah

- CRV

- kripto

- cryptocurrencies

- plačila

- Trenutna

- krivulja

- Stranke, ki so

- DAO

- datum

- integracija podatkov

- baze podatkov

- dan

- decentralizacija

- Decentralizirano

- Decentralizirane finance

- Defi

- Protokol posojanja DeFi

- zamude

- Povpraševanje

- Podatki

- Razvoj

- Razvijalci

- Razvoj

- Direktor

- neskladje

- Zgodnje

- Gospodarstvo

- ekosistem

- Edge

- Izobraževanje

- Učinkovito

- Emisije

- inženir

- Inženirji

- Vstopi

- ERC-20

- escrow

- itd

- ethereum

- ethereum blockchain

- Plin Ethereum

- Evropa

- Event

- Izmenjava

- izvršni

- Izhod

- Razširi

- širi

- širi

- Strokovnjaki

- kmetija

- Lastnosti

- pristojbine

- končno

- financiranje

- finančna

- Finančne ustanove

- prva

- obrazec

- FUD

- polno

- funkcija

- Sklad

- stvarno

- Financiranje

- Krog financiranja

- Skladi

- Prihodnost

- vrzel

- GAS

- pristojbine za plin

- upravljanje

- diplomiral

- skupina

- Rast

- Glava

- visoka

- zgodovina

- Kako

- HTTPS

- velika

- Ovir

- identiteta

- slika

- Povečajte

- Industrija

- Podatki

- Infrastruktura

- ustanova

- Institucionalna

- institucionalni vlagatelji

- Institucije

- zavarovanje

- integracija

- obresti

- Obrestne mere

- Internet

- naložbe

- Vlagatelji

- vključeni

- Vprašanja

- IT

- julij

- KYC

- velika

- kosilo

- Zakoni

- Vodstvo

- učenje

- Led

- Pravne informacije

- Pravna tožba

- posojanje

- Limited

- Tekočina

- likvidnostno

- Seznam

- seznami

- posojila

- Posojila

- Long

- LP

- LP

- strojno učenje

- Mainstream

- velika

- avtomat

- Izdelava

- Tržna

- Market Cap

- Trženje

- Prisotnost

- srednje

- člani

- milijonov

- Model

- spremljanje

- premikanje

- net

- mreža

- novice

- Neprofitni

- sever

- North America

- ponudba

- Ponudbe

- Na vkrcanje

- odprite

- operacije

- Komentarji

- Priložnosti

- možnosti

- Ostalo

- Papir

- paradigma

- patent

- Vzorec

- filozofija

- platforma

- Platforme

- bazen

- Bazeni

- Popular

- moč

- Napovedi

- Premium

- predstaviti

- tlak

- Cena

- , ravnateljica

- zasebnost

- zasebna

- Izdelek

- Izdelki

- strokovnjaki

- zaščita

- javnega

- nakup

- nakupi

- radar

- Cene

- bralci

- v realnem času

- Obnovi

- okrevanje

- zmanjša

- odvisnost

- poročilo

- Raziskave

- Trgovina na drobno

- vrne

- pregleda

- Nagrade

- Tveganje

- pravila

- Run

- prodaja

- prodaja

- San

- skaliranje

- Znanost

- sekundarno

- varnost

- pol

- Storitve

- nastavite

- Delite s prijatelji, znanci, družino in partnerji :-)

- Kratke Hlače

- rezanje

- majhna

- pametna

- pametna pogodba

- Posnetek

- SOLVE

- hitrost

- Stabilnost

- stabilno

- Stablecoins

- Stage

- delež

- Stavili

- Staking

- Stanford

- Država

- Status

- Strategija

- uspeh

- uspešno

- dobavi

- podpora

- Podprti

- Podpira

- prenapetost

- trajnostno

- sistem

- sistemi

- tech

- Prihodnost

- čas

- žeton

- prodaja žetona

- tokenomija

- Boni

- toleranca

- vrh

- sledenje

- Trgovanje

- tradicionalne finance

- Transakcije

- Preglednost

- zakladnica

- Zaupajte

- TVL

- posodobitve

- ameriški dolar

- Uporabniki

- pripomoček

- vrednost

- VC

- Vizija

- Volatilnost

- Glasuj

- Glasovanje

- denarnica

- valovi

- Spletna stran

- WHO

- delo

- po vsem svetu

- pisanje

- wu

- X

- leto

- let

- donos

- mladina

- youtube

- nič