Vsak razred sredstev je bil na toboganu, saj vlagatelji opazujejo, kako centralni bankirji po vsem svetu zaostrujejo denarno politiko za boj proti inflaciji. Finančni pogoji se začenjajo zaostrovati in tveganja počasnejše rasti se povečujejo.

V središču pozornosti prihodnjega tedna bo seveda govor Fed in najnovejši podatki CPI v ZDA, ki naj bi pokazali, da se je inflacija prejšnji mesec močno upočasnila. Močnejše znižanje cen bi lahko potrdilo odločitev predsednika Feda Powella, da na naslednjih nekaj političnih sestankih odpravi zvišanje obrestne mere za 75 bazičnih točk.

Pozorno bodo spremljali tudi energetske trge, kar je pokazalo, da so trgovci še vedno prepričani, da bo trg ostal napet, glede na to, da se bo OPEC+ držal svoje strategije postopnega povečevanja proizvodnje in ker se proizvodnja v ZDA kljub naraščajočemu številu ploščadi trudi povečati. Trgovci z energijo bodo še naprej spremljali razvoj dogodkov v EU, ki se približuje ruski energetski prepovedi.

Pričakuje se, da se bo inflacija v ZDA znižala

Nafta narašča, ko se EU približuje ruski prepovedi oskrbe z energijo

Zlato ostaja ranljivo, če se prodaja obveznic pospeši

US

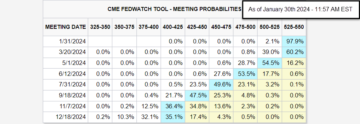

Nestanovitnost trga po odločitvi FOMC se ne bo kmalu zmanjšala, saj bodo trgovci pogledali naslednje poročilo o inflaciji, da bi ugotovili, ali so oblikovalci politik naredili napako, ko so na naslednjih nekaj sestankih odstranili še bolj agresivna zvišanja obrestnih mer. Pričakuje se, da bo aprilsko poročilo o CPI pokazalo nadaljnje znake, da je dosegla najvišjo inflacijo. Mesečni odčitek naj bi se zmanjšal z 1.2 % na 0.2 %, medtem ko naj bi se medletni podatki znižali z 8.5 % na 8.1 %.

Poročilo o cenah pri proizvajalcih bo objavljeno naslednji dan in prav tako naj bi pokazalo, da se cenovni pritisk zmanjšuje. V petek naj bi poročilo o potrošniškem razpoloženju Univerze v Michiganu za mesec maj pokazalo nadaljevanje šibkosti.

Prihajajoči teden je poln govorov Feda, ki bi lahko pokazali razliko od položaja predsednika Feda Powella glede zaostrovanja na junijskih in julijskih sestankih. V torek govorijo Fed Williams, Barkin, Waller, Kashkari, Mester in Bostic. V sredo bo znova nastopil Bostic. Četrtek vsebuje govor iz Fed's Daly. V petek govorita Fedov Kashkari in Mester.

UK

Angleška centralna banka je na zasedanju tega tedna zvišala obrestno mero za 0.25 %. S tem je referenčna obrestna mera dosegla 1.00 %, kar je najvišja vrednost od leta 2009. Hkrati je BoE na srečanju narisala mračno gospodarsko sliko, saj je popravila napoved inflacije nad 10 % in opozorila na recesijo.

Združeno kraljestvo bo v četrtek objavilo BDP za prvo četrtletje. Soglasna ocena znaša 1 % po 1.0-odstotni rasti v četrtem četrtletju leta 1.3. Izguba zagona v gospodarstvu bi lahko pomenila krčenje v drugem četrtletju, kar bi povečalo verjetnost stagflacije. Edini novi podatek v poročilu o BDP bodo marčni podatki, saj sta bila januarja in februarja že objavljena. Ocena za marec je nespremenjena po rasti v višini 4 % februarja in 2021 % januarja.

EU

Vojna med Rusijo in Ukrajino ter sankcije proti Rusiji so zmanjšale gospodarsko aktivnost v evroobmočju. Nemčija, največje gospodarstvo v bloku, med vojno objavlja šibke številke. Ker je EU napovedala, da bo do konca leta končala uvoz ruske energije, obstajajo skrbi, da bi lahko nemško gospodarstvo padlo v recesijo.

V torek je Nemčija objavila raziskavo ZEW Survey Expectations, ki anketira finančne strokovnjake.

Gospodarsko razpoloženje naj bi se maja zmanjšalo na -42.5 z -41.0 aprila.

V petek bo evroobmočje objavilo podatke o industrijski proizvodnji za marec. Konflikt v Ukrajini je še poslabšal motnje v dobavi, kar bremeni industrijsko proizvodnjo. Močan padec nemške industrijske proizvodnje (-3.9 %) nakazuje, da bo tudi objava za evroobmočje pokazala krčenje. Ocena za marec je -1.8 %, potem ko se je februarja povečala za 0.7 %.

Rusija

Inflacija v Rusiji se od invazije na Ukrajino strmo pospešuje. V marcu se je CPI povečal na

16.7 % (medletno) in naj bi se aprila povzpel na 18.1 %. V ozadju strmega vzpona so bile zahodne sankcije, ki so zmanjšale dostopnost uvoza za potrošnike in ključnih komponent za domače izdelke. Pričakuje se, da bo CPI v prihodnjih mesecih še naprej naraščal.

Kitajska

Kitajska objavi svojo trgovinsko bilanco v ponedeljek in inflacijo v torek. Oba imata negativna tveganja glede na motnje v poslovanju ter zlom prodaje nepremičnin in razpoloženja zaradi politike covid-zero. Omejitve se v Pekingu še naprej zaostrujejo in politika covid-zero je postala največja ovira za okrevanje Kitajske. Vlada je v petek ponovno potrdila svojo zavezanost tej politiki, zaradi česar so se kitajske delnice znižale.

Poleg tega se kitajske delnice, ki kotirajo v ZDA, soočajo z novim tveganjem umika s borze ameriških regulatorjev, ki bremeni zlasti trge v Hongkongu, kjer je večina dvojnih kotacij. Negativni naslovi o covidu 19 ali umiku ZDA z borze čez vikend bi lahko povzročili močne padce kitajskih delnic v začetku tedna.

USD/CNY in USD/CNH sta se v samo dveh tednih zdaj dvignila s 6.4000 na 6.7000. PBOC ostaja udoben na tej stopnji, saj je stranska spodbuda za proizvajalce. Določitev PBOC USD/CNY bo ključni pokazatelj, ali so oblasti dejale, da je depreciacija juana šla dovolj daleč.

Indija

Indijska centralna banka je prejšnji teden na trgih presenetljivo zvišala obrestne mere, zaradi česar je Sensex padel, medtem ko je začasno zagotovila nekaj podpore INR. Objava indijske inflacije CPI v četrtek bo ključni tvegani dogodek tega tedna. Če bodo podatki nad pričakovanji pri 7.30 %, bodo pričakovanja o hitrejšem in agresivnejšem ciklu pohodništva narasla od RBI, ki je bil po pohodu v svojih smernicah precej nesramen. To bo znova močno znižalo vrednost indijskih delnic, hkrati pa bo morda ublažilo vpliv divjega ameriškega dolarja na INR.

Avstralija

Avstralija bi lahko bila korelacijska trgovina za objave PMI stopnje 1 iz Kitajske čez vikend. Slabi podatki o Kitajski bi lahko povzročili pritisk na AUD in lokalne delniške vrednostne papirje z zaprtjem večine Azije, nekdanje Japonske. Podobno bodo imeli spodobni rezultati PMI na Kitajskem pozitiven učinek.

Trgi, zlasti valutni trgi, bi se lahko soočili z likvidnostnimi težavami in opazili močne premike, če bo objava novic ob koncu tedna težka, saj bosta Avstralija in Japonska edini veliki odprti središči.

Največ pozornosti bo usmerjene v torkovo odločitev o obrestni meri RBA. Povišanje za 0.15 % je v celoti ocenjeno na trgih, oblaki iz Ukrajine in Kitajske pa tako ali tako močno obremenjujejo AUD/USD. Če se RBA ne dvigne, bi lahko AUD/USD kratkoročno močno padel. Če RBA dvigne in prilagodi svoje smernice na bolj jastrebove, bi AUD/USD lahko opazil velik premik višje.

Nova Zelandija

Poraba maloprodajnih kartic na Novi Zelandiji ima ta teden tveganja padca, indeks cen hrane pa tveganja rasti. Življenjski stroški so trenutno postali osrednje vprašanje na Novi Zelandiji in visok FPI bo povzročil pritisk na RBNZ, da pospeši zvišanje obrestnih mer, saj bo gospodarstvo drugod začelo kazati znake stresa.

Z NZD/USD se je v zadnjih dveh tednih zelo močno trgovalo, saj vlagatelji trdo pristajajo, RBNZ pa za krivuljo, in ker se mednarodno poslabša razpoloženje glede tveganja. NZD/USD se zapira na tedenskih najnižjih cenah in bi lahko ta teden preizkusil 0.6200.

Japonska

Japonska ta teden objavi vrsto podatkov druge stopnje. Dražbe 10- in 30-letne JGB bodo pozorno spremljane, čeprav le zaradi znakov slabega razmerja kritja glede na intervencijo BOJ JGB in oslabitev jena.

V središču pozornosti bo ostal USD/JPY, saj se razlika med tečaji med ZDA in Japonsko povečuje. USD/JPY bi lahko preizkusil 135.00 v prihodnjem tednu, če se negativno razpoloženje, ki je v petek zajelo trge, prelije v naslednji teden. Višje cene nafte bodo vplivale tudi na jen. Pričakujemo, da se bo hrup povečal iz Tokia, vendar je malo možnosti za poseg USD/JPY na teh ravneh.

Singapur

Ni pomembnih podatkov. Valuta ostaja pod pritiskom kot posrednik za Kitajsko in tudi zato, ker se MAS sestaja šest mesecev, da določi denarno politiko. Naslednji sestanek bo šele oktobra, da bi ugotovili, ali bo denarna politika ponovno zaostrena.

Prisotnost

Olje

Cene surove nafte vztrajno rastejo, medtem ko EU napreduje v smeri prepovedi naftnih sankcij proti Rusiji. Naftni trg bo v prihodnje ostal napet, zdaj ko je OPEC+ pripravljen zagotoviti skromno povečanje proizvodnje in ker je proizvodnja v ZDA kljub naraščajočemu številu ploščadi upada. Največja negotovost glede obetov glede povpraševanja po surovi nafti ostajajo obeti za kitajsko gospodarstvo. Kitajska ne bo kmalu opustila svoje politike ničelne okužbe s COVID-om, zaradi česar bodo kratkoročni obeti glede povpraševanja po surovi nafti ostali ranljivi. Razmere glede COVID-a na Kitajskem se morda ne bodo kmalu izboljšale in zdaj, ko podatki kažejo, da je vpliv poslovnih omejitev bolj razširjen kot le v Šanghaju in Pekingu.

Trgovanje z nafto bo tudi v prihodnje ostalo nestanovitno, saj večina temeljnih kazalcev še vedno kaže na višje cene.

Gold

Ravno ko se zdi, da zlato kaže znake, da dobiva nazaj svoj sijaj, trg obveznic reče "ne tako hitro". Zlato ima še naprej težave v tem trenutnem okolju naraščajočih svetovnih donosov obveznic in to bi lahko trajalo nekaj časa, saj bi bile nekatere centralne banke morda pripravljene poslati svoja gospodarstva v recesijo, da bi premagale inflacijo.

V grozljivih nekaj tednih trgovanja z zlatom je prišlo do padca ravni 1900 $ in to bi se moralo zdaj izkazati kot ključni odpor. Če se bo prodaja obveznic pospešila in bo dolar zrasel, bi lahko bilo zlato občutljivo na padec proti 1835 $, in če to ne drži, bi lahko ciljali na 1800 $.

Bitcoin

Zaupanje v kripto trge se zmanjšuje, potem ko je Bitcoin padel pod raven 37,000 $ po skokovitem porastu donosov svetovnih obveznic. Če se nagnjenost k tveganju ne povrne, bi lahko bil bitcoin občutljiv na znaten padec proti ravni 30,000 $. Nemirno trgovanje med 35,000 in 40,000 $ bi se lahko Bitcoin poravnal, če Wall Street ne bo upošteval veliko strožje denarne politike Fed.

Ekonomska Koledar

Sobota, maj 7

Ekonomski podatki / dogodki:

- Kitajske devizne rezerve

Nedelja, maj 8

Ekonomski podatki / dogodki:

- Nekdanji sekretar za varnost in glavni sekretar John Lee naj bi bil imenovan za zamenjavo izvršne direktorice Hongkonga Carrie Lam.

- Začenja se konferenca Fed o finančnih trgih v Atlanti

Ponedeljek, Maj 9

Ekonomski podatki / dogodki:

- Zaloge na debelo v ZDA

- Predsednik Putin naj bi spregovoril

- BOJ objavi minute do zadnje odločitve o politiki

- CPI v Mehiki

- Kitajska trgovina, agregatno financiranje, ponudba denarja, nova posojila v juanih

- Francoska trgovina

- Singapurske devizne rezerve

- BDP Indonezije, CPI, zaupanje potrošnikov

- Japonski denarni zaslužek, storitve PMI, kompozit

Torek, maj 10

Ekonomski podatki / dogodki:

- Fedova Mester in Bostic govorita na konferenci Feda v Atlanti

- Williams iz Feda govori na simpoziju NABE/Bundesbank

- Fedova Waller in Kashkari govorita v Ekonomskem klubu Minnesote

- Nemčija ZEW pričakovanja raziskave

- Italija industrijska proizvodnja

- Italijanski premier Draghi obiskal Belo hišo

- Japonska poraba gospodinjstev

- Mednarodne rezerve Mehike

- Prodaja stanovanj na Novi Zelandiji, poraba s karticami

- Avstralska poraba gospodinjstev, poslovno zaupanje, maloprodaja

- Zaupanje potrošnikov na Tajskem

DOGODKI:

Sreda, maj 11

Ekonomski podatki / dogodki:

- CPI v ZDA

- Fed's Bostic govori

- Kitajska CPI, FDI

- CPI v Nemčiji

- ECB's Knot govori v Madridu

- Zaupanje potrošnikov v Avstraliji

- Japonski vodilni indeks

- Poročilo o popisu surove nafte EIA

Četrtek, maj 12

Ekonomski podatki / dogodki:

- PPI ZDA, začetni zahtevki za brezposelnost

- Fedov Daly govori na Aljaski

- Predsednik Biden gosti izredni vrh voditeljev ASEAN

- Poročilo USDA o svetovni ponudbi/povpraševanju v kmetijstvu

- Britanski BDP

- V Nemčiji se začenjajo srečanja zunanjih ministrov G-7 in Nata

- Indijski CPI

- Industrijska proizvodnja Združenega kraljestva

- Odločitev o obrestni meri mehiške centralne banke (Banxico): Pričakuje se dvig obrestne mere čez noč za 50 bazičnih točk na 7.00 %

- Mehiška industrijska proizvodnja

- Trgovina z Rusijo

- Japonska plačilna banka, bančna posojila, stečaji

- Cene hrane na Novi Zelandiji, neto migracije, inflacijska pričakovanja

- Avstralska inflacijska pričakovanja potrošnikov

- Proizvodna proizvodnja v Južni Afriki

Petek, maj 13

Ekonomski podatki / dogodki:

- Potrošniško razpoloženje ameriške univerze v Michiganu

- Federal Reserve Bank of New York gosti simpozij "Podnebne spremembe: Posledice za makroekonomijo"

- Francija CPI

- Poljska CPI

- Rusija CPI in BDP

- Norveški BDP

- Industrijska proizvodnja v evroobmočju

- Turčija Industrijska proizvodnja

- Kanada obstoječa prodaja stanovanj

- Indijska trgovina

- Japonska denarna zaloga

- Indeks proizvodnje Nove Zelandije

- Tajske devizne rezerve, terminske pogodbe

- Srednjeročno posojilo Kitajske

- RBA Bullock govori

Posodobitve državnih ocen:

- Švica (Fitch)

- Islandija (S&P)

- 000

- 10

- 2021

- 7

- pospeši

- pospeševanje

- dejavnost

- Afrika

- vsi

- že

- Napoveduje

- Še ena

- apetit

- april

- okoli

- asia

- sredstvo

- Avstralija

- razpoložljivost

- Ban

- Banka

- Bank of England

- Bank of India

- Banke

- postanejo

- Peking

- počutje

- merilo

- Bidena

- največji

- Bitcoin

- BoE

- obveznic

- poslovni

- Denar

- Centralna banka

- Centralne banke

- spremenite

- šef

- Kitajska

- kitajski

- razred

- zaprto

- zapiranje

- klub

- prihajajo

- Zaveza

- Konferenca

- zaupanje

- konflikt

- Soglasje

- Potrošnik

- Vsebuje

- naprej

- se nadaljuje

- bi

- par

- Covidien

- kripto

- Crypto Markets

- valuta

- Trenutna

- krivulja

- datum

- dan

- dostavi

- dostavo

- Povpraševanje

- Kljub

- Ugotovite,

- razvoju

- Motnje

- Dollar

- navzdol

- voznik

- Drop

- Plače

- Gospodarska

- Gospodarstvo

- E-naslov

- energija

- Anglija

- okolje

- zlasti

- oceniti

- EU

- Evroobmočje

- Event

- izvršni

- obstoječih

- pričakovati

- pričakovanja

- Pričakuje

- oči

- Obraz

- hitreje

- Fed

- finančna

- Finančni trg

- Osredotočite

- osredotočena

- po

- hrana

- tuji

- forex

- Naprej

- Petek

- Osnove

- nadalje

- BDP

- Nemčija

- pridobivanje

- Globalno

- dogaja

- Gold

- vlada

- Rast

- Naslovi

- visoka

- več

- držite

- Domov

- Hong Kong

- gospodinjstvo

- HTTPS

- vpliv

- Povečajte

- Indeks

- india

- industrijske

- inflacija

- Facebook Global

- mednarodno

- inventar

- Vlagatelji

- vprašanje

- Vprašanja

- IT

- januar

- Japonska

- julij

- Ključne

- Največji

- Zadnji

- vodi

- posojanje

- Stopnja

- vrstica

- likvidnostno

- oglasi

- malo

- lokalna

- je

- velika

- Izdelava

- proizvodnja

- marec

- Tržna

- Prisotnost

- VEČ

- srečanja

- sestanki

- Michigan

- Momentum

- Ponedeljek

- Denarno

- Denar

- mesec

- mesecev

- več

- Najbolj

- premikanje

- negativna

- net

- NY

- Nova Zelandija

- novice

- hrup

- številke

- Olje

- odprite

- Outlook

- PBOC

- slika

- politika

- slaba

- pozitiven

- tlak

- Cena

- cenitev

- Proizvajalec

- proizvodnja

- Izdelki

- strokovnjaki

- nepremičnine

- zagotavljanje

- proxy

- Namen

- Q1

- četrtletje

- dvigniti

- Ramp

- ocena

- RBI

- reading

- recesija

- okrevanje

- Regulatorji

- sprostitev

- Izpusti

- odstranjevanje

- poročilo

- rezervna banka

- Reserve Bank of India

- Omejitve

- Trgovina na drobno

- vrnitev

- rig

- Tveganje

- tveganja

- Rusija

- Je dejal

- prodaja

- Sankcije

- varnost

- sentiment

- Storitve

- nastavite

- poravna

- Shanghai

- kratkoročno

- pomemben

- Znaki

- podobno

- SIX

- So

- nekaj

- Govori

- posebna

- Poraba

- Stage

- stojala

- Začetek

- začne

- bivanje

- dražljaj

- Zaloge

- Strategija

- ulica

- stres

- Vrh

- dobavi

- podpora

- prenapetost

- presenečenje

- Anketa

- Test

- čas

- tokio

- proti

- trgovini

- trgovci

- Trgovanje

- Uk

- Ukrajina

- univerza

- prihajajoče

- posodobitve

- us

- ameriški dolar

- Volatilnost

- Ranljivi

- Wall Street

- vojna

- Watch

- Sreda

- teden

- vikend

- tehta

- ali

- medtem

- Medtem ko

- na debelo

- razširjen

- Wire

- svet

- leto

- Yen

- Yuan