Kompleksna zgodovina prihodnosti financ

Avtor: Benny Attar

Ever since the dawn of financial history, markets had to be made. Tracing back to 17th century spice trading where intermediaries bought and sold shares to offer investors higher liquidity, market making has evolved tremendously. Through equities, foreign exchange rates, and even physical assets, tržni ustvarjalci danes zagotavljajo likvidnost in so pripravljeni kupiti katero koli sredstvo po javno objavljenih cenah. Vendar pa se s časom razvijajo tudi finančni trgi. V zadnjih nekaj letih smo bili priča neverjetnemu povečanju decentraliziranih financ (DeFi), skupaj s porastom avtomatiziranega ustvarjanja trga. V tem članku analiziramo kratko, a zapleteno zgodovino avtomatiziranega ustvarjanja trga in njegove učinke na kripto trge.

Najprej bomo podali kratko ozadje zgodovine avtomatiziranega ustvarjanja trga in kako se je razvilo v kriptosfero. Nato razpravljamo o treh generacijah AMM in njihovih pododdelkih na kripto trgu. Kot boste videli v tem članku, s časom postajajo matematika, platforme in pametne pogodbe vedno bolj kompleksne. V tem članku upam, da bodo novinci in napredni uporabniki tehnologije veriženja blokov razumeli razvoj avtomatiziranih ustvarjalcev trga in bolje spoznali pot, po kateri gre.

Za začetek je treba razumeti več definicij, da bi v celoti razumeli ta članek:

Blockchain – Decentralizirana porazdeljena zbirka podatkov s stalnim nespremenljivim preverjanjem transakcij po vozliščih. Osnovna tehnologija za kripto sredstva, decentralizirane aplikacije in pametne pogodbe.

Decentralizirane finance (DeFi) – finančni produkti, ki delujejo na podlagi pametnih pogodb in tehnologije veriženja blokov. Digitalna revolucija za demokratizacijo financ.

Avtomatizirani oblikovalci trga (AMM) – Decentralizirano združenje za trgovanje s sredstvi, ki uporabnikom omogoča nakup in prodajo kriptovalut z brezhibnim trgovanjem z njihovo likvidnostjo.

Decentralizirane izmenjave (DEX) – Peer-to-peer platforma, ki uporabnikom omogoča prenos kriptosredstev brez posrednika, pogosto z uporabo AMM kot svojega trgovalnega bazena.

Likvidnostni bazen – Digitalni »zbirki« kriptosredstev, shranjenih v pametni pogodbi. AMM delujejo na podlagi likvidnostnih skladov.

Ponudniki likvidnosti (LPs) – The equivalent to a market maker in an AMM, someone who deposits their crypto-assets in a liquidity pool in order to increase liquidity. In return, they receive rewards from fees generated from the trades on that platform or pool.

V nasprotju s splošnim mnenjem avtomatizirani oblikovalci trga niso bili izumljeni zgolj za trge kriptovalut. Pravzaprav se AMM že desetletja precej preučuje v akademskih krogih. Prve omembe AMM so bile obravnavane v študijah Robina Hansona za Logaritemska pravila za točkovanje trga že leta 2002. Kasnejše študije AMM v nekripto okoljih so se vrtele okoli združevanje informacij (2004) napovedni trgi (2006) Bajezijski modeli (2012) in stavni trgi (2012).

Vendar pa so bili AMM prvič omenjeni za aplikacijo kriptovalute v zgodovinskem Redditu leta 2016 objava ustvarjalca Ethereuma Vitalika Buterina, ki je razpravljal o ideji vodenja decentraliziranih borz na enak način, kot se vodijo napovedni trgi.

Vitalikove ideje so zaživele in hitro jim je sledila skupnost. Dve leti kasneje je izdal nadaljevanje članek z nekaj dodatnimi specifikacijami o tem, kako vidi decentralizirane izmenjave v resnici. Nekaj mesecev kasneje je Hayden Adams napovedal začetek Odklopite protokol, s čimer se je začela prva generacija AMM za kriptovalute.

Prva generacija kripto AMM: Temelji

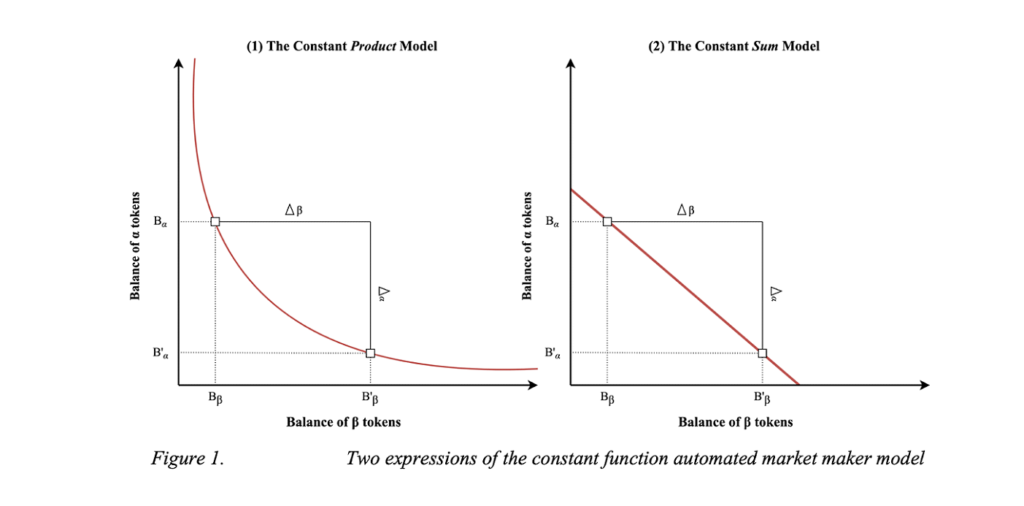

Uniswap je revolucioniral avtomatizirane ustvarjalce trga, tako da jih je na funkcionalen način uvedel v kriptosfero. Predstavili so formulo Constant Product Market Maker (CPMM), ki zagotavlja stalno likvidnost na decentraliziranih borzah.

Nenehni ustvarjalci trga izdelkov in vzpon Uniswapa

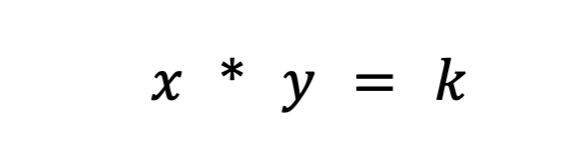

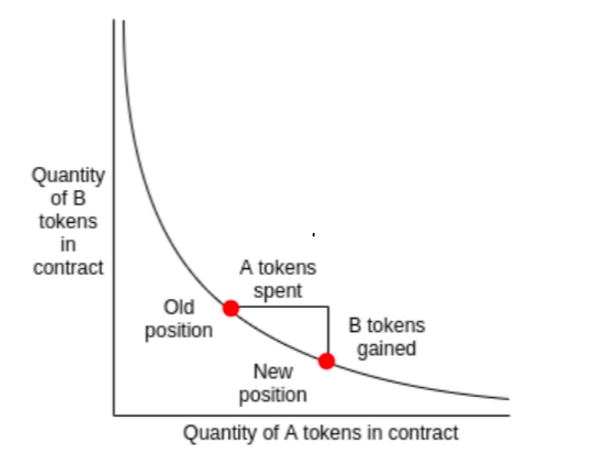

Uniswap je uvedel formulo konstantnega proizvajalca trga izdelkov, da bi zagotovil stalno likvidnost pri menjavi žetonov na Ethereumu. Formula je naslednja:

Kjer sta Rx in Ry rezervi vsakega žetona, f je transakcijska provizija, k pa konstanta. Ali bolj preprosto zapisano,

kjer je x žeton 1, y je žeton 2 in k je konstanta.

V bistvu Uniswap združuje dve sredstvi, s katerimi se trguje, v en likvidnostni sklad. Cilj Uniswapa je zagotoviti, da ne glede na velikost posla velikost likvidnostnega sklada ostane nespremenjena. Recimo, da je sredstvo x ETH, sredstvo y pa DAI. Da bi ohranili konstanto k, se lahko x (ETH) in y (DAI) gibljeta le obratno drug od drugega. Ko opravite nakup ETH, povečate y (ko dodate DAI v likvidnostni sklad) in zmanjšate x (ko odstranite ETH iz likvidnostnega sklada). Končno postane sklad neuravnotežen in se nagne k sredstvu, ki ste ga zamenjali v bazen. Pridejo razsodniki in ga hitro ponovno uravnotežijo v zameno za razliko v dobičku.

Za preprosto razlago, kako delujejo vzdrževalci trga s konstantno funkcijo, priporočam branje tega članek. Da bi Uniswap razumeli bolj temeljito, to članek ima odlično razlago.

Model Uniswap CPMM je spreminjal paradigmo iz več razlogov. Prvič, to je bila prva decentralizirana borza, ki je popolnoma odstranila posrednika iz katere koli transakcije. Kombinacija enostavne likvidnosti in hitrih menjav z mehanizmom v verigi za navajanje izjemno blizu prave cene je bila revolucionarna. Najbolj impresivno pa je, da je bilo to narejeno v manj kot 300 vrstic kode.

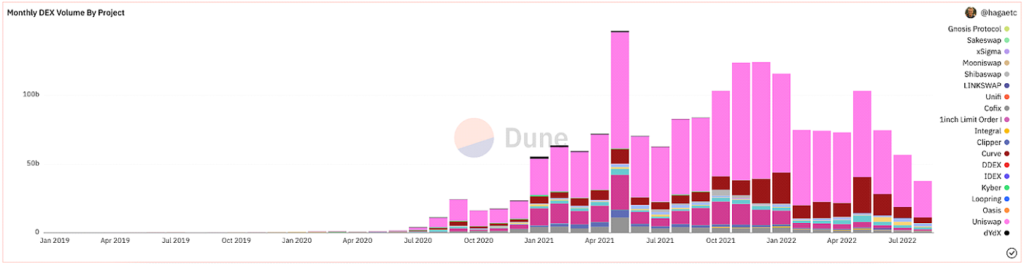

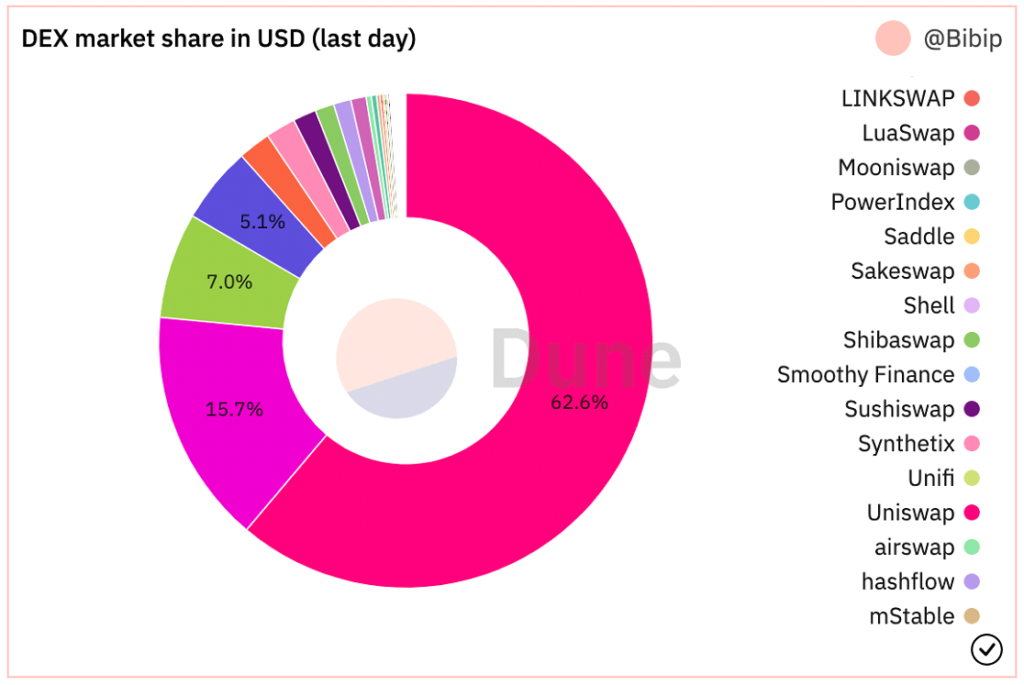

Po veliko Priprava, formalizacija, in hype, Uniswap lansiran precej uspešno. Od njihove uvedbe so daleč najbolj aktivno uporabljani DEX po obsegu.

@hagaetc na Dune Analytics, posnetek zaslona 8. 22. 2022

Slabosti CPMM

Kljub vsem tem izjemnim napredkom imajo Uniswap in začetni CPMM še vedno svoje pomanjkljivosti. In sicer zdrs, trajna izguba in varnostna tveganja.

Zgrešen je razlika med pričakovano ceno naročila in ceno, ko se naročilo dejansko izvrši. Glede na nepredvidljivo volatilnost kriptovalute lahko cena vsakega žetona pogosto niha glede na obseg trgovanja in dejavnost. Najpogosteje zdrs najbolj prizadene skupine z nizko likvidnostjo ali večje posle. Odstotek zdrsa kaže, za koliko se je cena za določeno sredstvo gibala med trgovanjem ali koliko je vaša toleranca za zdrs.

Nenehna izguba je sprememba cene vaših sredstev, deponiranih v likvidnostni sklad. Glede na nihanja cen, ki se dogajajo zunaj likvidnostnega sklada, vlagatelj zamuja morebitne dobičke. Večja kot je sprememba cene, bolj je vlagatelj izpostavljen trajni izgubi. Zaradi tega so stabilni kovanci bistveno manj tvegani v smislu trajne izgube. Nestalna izguba je dobila svoje ime, ker so izgube res nestalne, dokler niso realizirane. Iz tega razloga raje rečem izguba divergence.

Druga tveganja, ki vplivajo na CPMM, so inherentna varnostna tveganja v pametnih pogodbah, platformi in njihovih mempooli. Vendar ko ekosistem dozoreva, se varnost in MEV preventiva se izboljša skupaj z njim. Na splošno mora biti vsakdo, ki eksperimentira z decentraliziranimi financami, pripravljen na finančno izgubo, saj je sektor izjemno mlad in mladoleten.

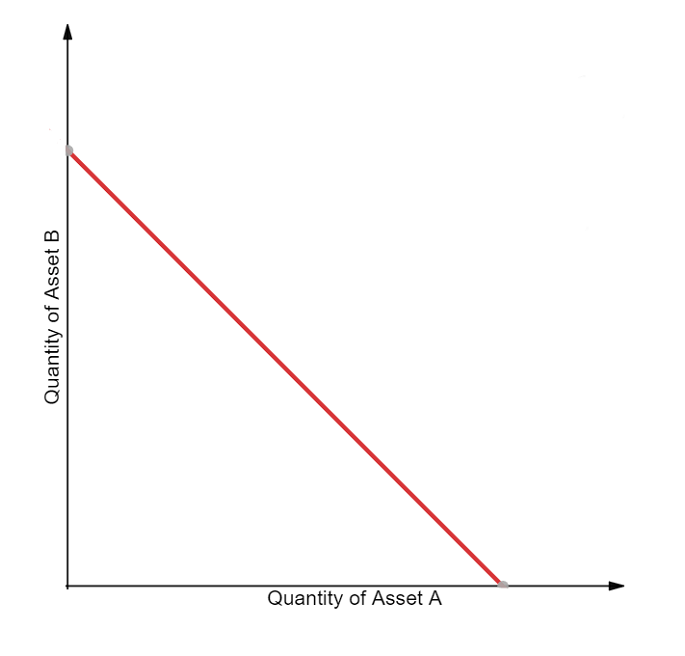

Tržni ustvarjalci s konstantno vsoto (CSMM)

Druga izvedba CPMM je ustvarjalec trga s konstantno vsoto (CSMM). V tem AMM je idealen za skoraj ničelne vplive na cene med trgovanjem, vendar ne zagotavlja neskončne likvidnosti. Sledijo formuli:

Kjer sta Rx in Ry rezervi vsakega žetona, f je transakcijska provizija, k pa konstanta. Videti znano. Napisano preprosteje, je formula izražena kot:

kjer je x žeton 1, y je žeton 2 in k je konstanta. Po tej formuli izriše ravno črto, ko je prikazan na grafu.

Vizualizacija CSMM (Dmitrij Berenzon)

Na žalost ta zasnova daje trgovcem in razsodnikom možnost, da izpraznijo eno od rezerv, če se cena zunaj verige ne ujema z žetoni v bazenu. Takšna situacija bi uničila eno stran likvidnostnega sklada, pri čemer bi ostala vsa likvidnost le v enem od sredstev, zaradi česar bi bil likvidnostni sklad neprimeren za uporabo. Zaradi tega je CSMM model, ki ga AMM redko uporabljajo.

Homogene lastnosti avtomatiziranih vzdrževalcev trga (Jensen, Nielsen, Pourpouneh, Ross)

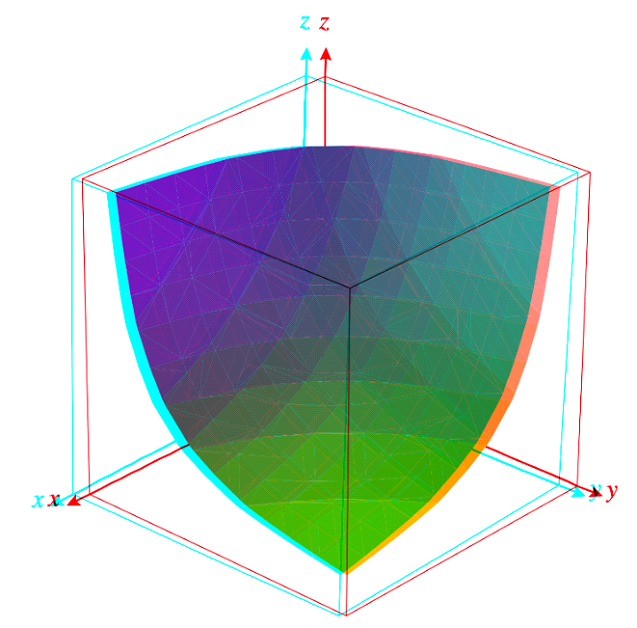

Konstantni povprečni tržni ustvarjalci (CMMM)

Tretja vrsta AMM prve generacije je ustvarjalec trga s konstantno srednjo vrednostjo (CMMM), ki ga je populariziral Balancer. V tem AMM ima lahko vsak likvidnostni sklad več kot tradicionalni dve sredstvi in se lahko tehta drugače kot klasični sistem tehtanja 50:50. Končno ostane tehtana geometrična sredina vsake rezerve konstantna. CMMM izpolnjujejo naslednjo enačbo:

Kjer so R rezerve vsakega sredstva, w uteži vsakega sredstva, k pa konstanta. Preprosteje, v enaki likvidnostni skupini s tremi sredstvi bi bila enačba naslednja:

Kjer je x žeton 1, y je žeton 2 in z je žeton 3, k pa je konstanta. Balancerjeva Dokumentacija je odličen za razumevanje njihove utežene matematike!

Balancer Bela knjiga

Kljub temu, da je mogoče tehtati do osem sredstev skupaj, so težave prve generacije AMM, kot sta trajna izguba in minimalna kapitalska učinkovitost, še vedno uporabne v CMMM. Konec koncev je prva generacija AMM časovno obdobje, ki je zgradilo gradnike za sodobne AMM.

Druga generacija kripto AMM: izboljšanje omejitev

Identificirali smo ključne omejitve, ki preprečujejo, da bi AMM prve generacije postali finančni velikani. Vprašanja nihanja cen, trajne izgube, kapitalske učinkovitosti, varnosti in uporabnosti najbolj vplivajo na začetne AMM. Na srečo je družba željna inovacij in kmalu zatem se je rodila nova generacija AMM. Težko je natančno določiti, kdaj se je to zgodilo časovno gledano, vendar DeFi poletje 2020 je bil vsekakor velik katalizator. Kar je najbolj znano iz nove generacije AMM, pa je bilo Krivulja Stableswap.

Hibridni CPMM in Curve.Fi

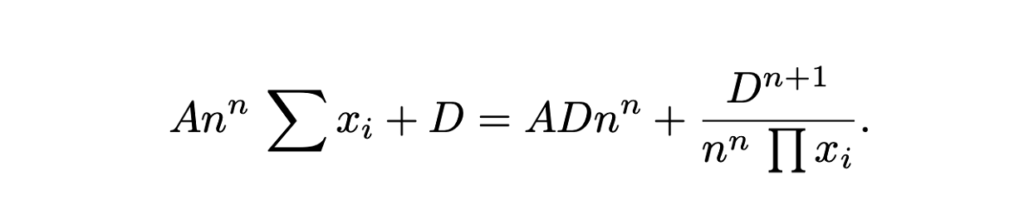

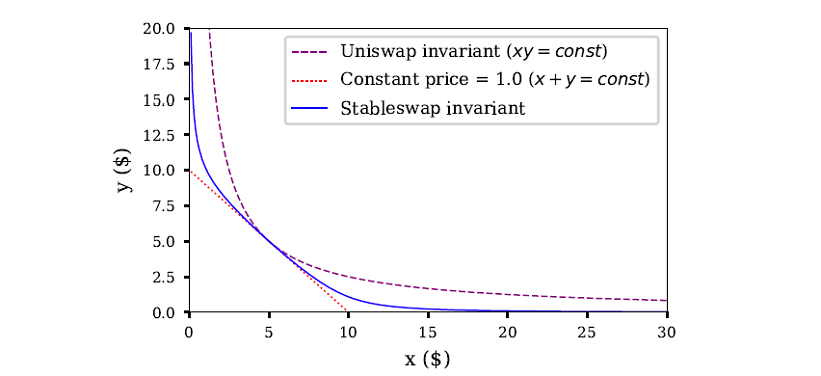

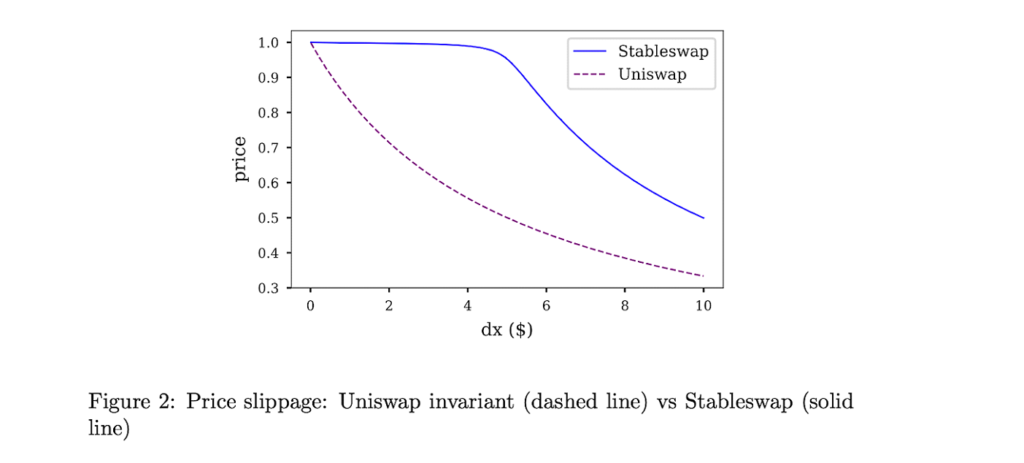

Krivulje financ je imel vpogled v združevanje tradicionalnih CPMM in CSMM ter ustvarjanje hibridnega CPMM. Curve, znan kot invariant Stableswap, je predstavil napredno formulo, ki ustvarja eksponentno gostejše žepe likvidnosti proti zunanjim mejam in linearni menjalni tečaj za večino krivulje. Formula je naslednja:

Where x is the reserves of each asset, n is the number of assets, D is the invariant (total value in the reserve), and A is the amplification coefficient (similar to “leverage”, basically how curved the line is). Here’s a great Razlaga formule Curve's Stableswap.

Curves Stableswap je CSMM, ker je likvidnostni sklad uravnotežen, in se premakne proti CPMM, ko postane sklad neuravnotežen. Svojo tržno ustreznost ugotavlja z občutnim zmanjšanjem zdrsa za posle s sredstvi, ki so med seboj tesno povezana.

Curve's Stableswap je še posebej prevladujoč pri stabilnih kovancih (od tod tudi ime), glede na njihove posle z nizkim vplivom na ceno. Kasneje, kot bomo videli, je Curve predstavil drugo različico svojih bazenov, zasnovanih za nekorelirana sredstva.

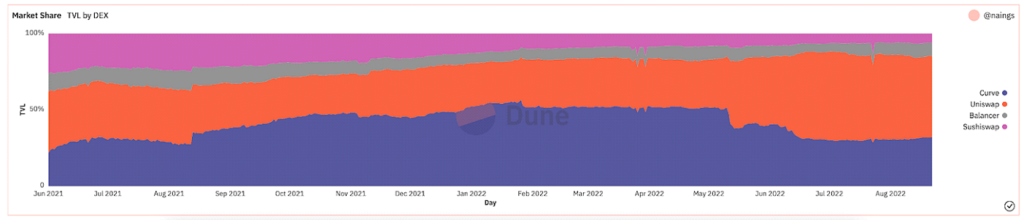

Končno je bil Curve jasen zmagovalec druge generacije AMM. Do tržnega pokola pred nekaj meseci je imel Curve znaten odstotek zaklenjene skupne vrednosti (znan tudi kot TVL, meritev, koliko vrednosti sredstev je deponiranih na platformo).

@naings na Dune Analytics, posnetek zaslona 8. 23. 2022

Poleg Curve je bilo v drugi generaciji AMM veliko drugih velikih dosežkov, kot bomo omenili. Mnogi od teh so se še naprej širili in reševali težave, ki smo jih ugotovili s prvo generacijo AMM.

Drugi AMM 2. generacije

Virtualni avtomatizirani vzdrževalci trga (vAMM), izvedeni finančni instrumenti in trajni protokol

Večni protokol predstavil novo aplikacijo za AMM, tako da je omogočil trgovanje z trajnimi pogodbami v celoti v verigi. Skratka, trajne pogodbe so izvedeni finančni instrumenti, podobni terminskim pogodbam, vendar brez datuma poteka. Perpetual protokol uporablja isto formulo AMM kot Uniswap (x * y = k), vendar ni likvidnostnega sklada, v katerem so shranjena sredstva (k). Namesto tega so vsa sredstva shranjena v pametni pogodbi, ki vsebuje vsa sredstva, ki podpirajo vAMM. Kot pomeni »virtualni« del vAMM, se vAMM-ji namesto za zamenjavo pravih žetonov uporabljajo za zamenjavo virtualnih sintetičnih sredstev, kot so izvedeni finančni instrumenti. Tukaj je dobro zmanjkati kako vAMM delujejo na Perpetual Protocolu.

Od lansiranja Perpetual Protocol je bilo veliko inovacij in navdušenja okoli trgovanja z izvedenimi finančnimi instrumenti v verigi. Nekaj drugih primerov platform vključuje syntheticix, GMXin FutureSwap.

Proactive Market Maker (PMM) in DODO

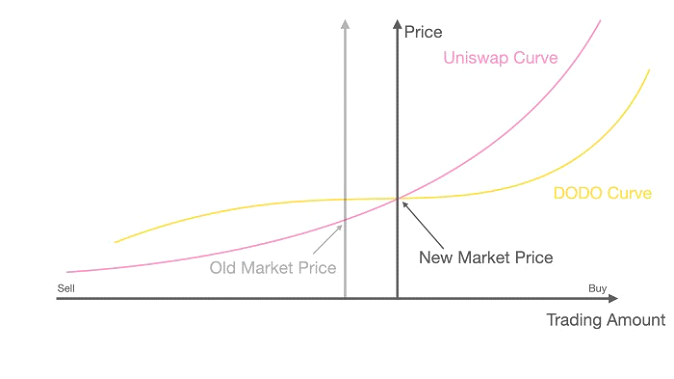

S ciljem povečati likvidnost svojega protokola in zmanjšati nizke stopnje izkoriščenosti sredstev, DODO predstavil Proactive Market Maker (PMM). Skratka, PMM uporabljajo oraklje v verigi za zbiranje natančnih podatkov o cenah in zbiranje likvidnosti blizu trenutne tržne cene. V ta namen DODO aktivno premika krivuljo sklada sredstev, da zagotovi zadostno likvidnost in ustvari bolj ravno krivuljo čez tržno ceno. Ko postane krivulja bolj položna, postane likvidnost širše dostopna in uporabniki imajo koristi od manjšega zdrsa. DODO je uvedel tudi enostransko likvidnost, kjer obstajata dva ločena bazena za en sam trgovalni par (ponudba in vprašaj). Na nek način bi bili PMM najbližji ekvivalent tradicionalnemu ustvarjalcu trga.

Krivulja DODO PMM proti krivulji Uniswap AMM (DODO)

Bancor

Na splošno velja za eno od ustanovitelji DeFi, primer za Bancor je zanimiv. Bancor je bil prvi AMM, ki je bil predstavljen z enim od največji dogodki generiranja žetonov v zgodovini blockchaina. vendar pomisleki glede centralizacije in varnosti v prvih nekaj mesecih mu je preprečil, da bi popolnoma zaživel, kar je na koncu vodilo do tega, da je Uniswap pridobil prevlado na trgu.

Vendar je imel Bancor nekaj izjemnih inovacij, ki jih je vredno omeniti. Prvotni protokol Bancor je izumil sodobne likvidnostne bazene, ki so jih takrat imenovali »releji« in »pametni žetoni«. Bancor V2 & V2.1 sta prinesla trajno zaščito pred izgubo (po 100-dnevnem vlaganju vaših sredstev) in enostransko likvidnost. Predstavljen Bancor 3 instant trajna zaščita pred izgubo, samodejno sestavljanje in dvostranske nagrade ter vrsta drugih zanimivih funkcij. Vendar je bilo oblikovanih več skrbi s protokolom v zadnjih mesecih, ki je zaustavil njegovo rast kot vodilni DEX.

SushiSwap in likvidnostno rudarjenje

Avgusta 2020 je anonimni razvijalec razdelil izvorno kodo Uniswap in ustvaril konkurenčni klon z večjim poudarkom na skupnostnem vidiku DeFi prek žetona upravljanja in nagrad za staking. Skozi a napad vampirjev o likvidnosti Uniswap, Zamenjaj hitro pridobila na prepoznavnosti in pritoku uporabnikov. Prvič v zgodovini DeFi, prvi v verigi sovražni prevzem potekala. Po napadu je Sushiswap zajel skoraj 9 % vseh količin DEX in veliko pozornosti skupnosti. Nekaj dni pozneje pa psevdonimni ustanovitelj Kuhar Nomi prodal celoten razvojni sklad za 38,000 ETH (~14 milijonov $). Sproži ogorčenje skupnosti, Chef Nomi vrnil vsa sredstva nazaj v protokol in se opravičil Sporočilo. Od svoje kontroverzne ustanovitve je Sushiswap razvil dobro cenjen ekosistem DeFi z naborom orodij DeFi, vključno z večverižni DEXA posojilni trg, žeton LaunchPadA sistem nagrajevanja zagotavljanja likvidnosti, in nedavno Razvojni okvir AMM. Kljub težkemu začetku si je Sushiswap ustvaril izjemen sloves.

Združevalci

Čeprav ni posebej del evolucije AMM, je bila druga novost, ki je prišla v obdobju druge generacije AMM, ki jo je vredno omeniti, agregatorji DEX. Skratka, agregatorji DEX pridobivajo likvidnost v različnih DEX-ih in uporabniku predlagajo najboljše tečaje zamenjave žetonov. Najbolj znan agregator DEX je 1inch, vendar so drugi dobro znani Zamenjava in OpenOcean. Nazadnje, Zamenjava krav je imel nekaj fascinantnih novosti v agregatorskem prostoru.

Povzetek druge generacije AMM

V drugi generaciji AMM smo videli težave, ki so se pojavile v prvi generaciji, rešene s kompleksnimi matematičnimi enačbami, edinstvenimi mešanicami likvidnostnih skladov in ustvarjanjem različnih drugih finančnih primerov uporabe za AMM.

Tretja generacija kripto AMM: sodobni velikani

Po razčlenjevanju inovacij druge generacije AMM bi lahko pomislili, da bi tretja generacija AMM te predelave dvignila na višjo raven s še nadaljnjimi zapletenimi raziskavami in rešitvami. Vendar se je ta hipoteza presenetljivo izkazala za napačno, saj tretjo generacijo AMM (in sodobne AMM glede tega) v prvi vrsti prevladujeta dva velikana, ki sta se na novo izumila in posodobila iz druge generacije: Uniswap V3 in Curve V2.

In this section, we’ll analyze their groundbreaking innovations, their rise to dominance, and how they have somewhat monopolized the market. We’ll conclude the chapter with several other AMMs that have brought forth notable innovations in recent months. Timeline wise, think of the third generation of AMMs as mid-2021 to the start of the crypto bear market in the recent months.

Uniswap V3 in koncentrirana likvidnost

Prej smo razpravljali o lansiranju Uniswap in njihovem vzponu na prevlado na trgu. Maja 2020 je Uniswap predstavil svojo drugo različico, Uniswap V2, ki je predstavila pare ERC20, cenovne oraklje, bliskovne zamenjave in številne druge tehnične izboljšave. Čeprav niso bile bistveno drastične spremembe platforme, je bil vsekakor korak naprej v inovacijah. Uniswap V3 pa je ustvaril novo paradigmo pri avtomatiziranih ustvarjalcih trga.

Različice Uniswap. Vir: Kyros Ventures

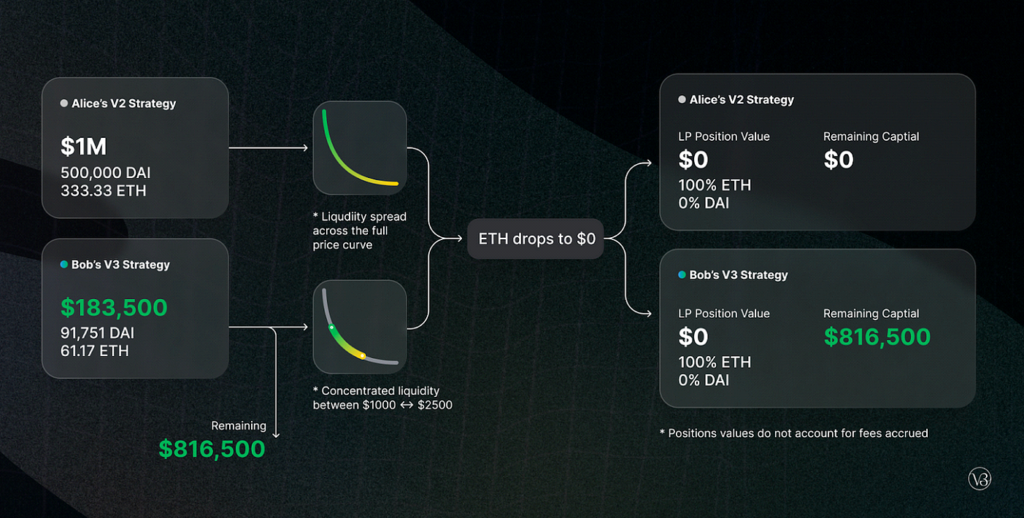

Marca 2021 je Uniswap razglasitve njihova tretja ponovitev njihove platforme, Uniswap V3. V njem so uvedli dve veliki novi funkciji: koncentrirano likvidnost in več stopenj nadomestil. Koncentrirana likvidnost je družbi LP omogočila natančen nadzor nad tem, v katere cenovne razrede je razporejen njihov kapital, s čimer je zagotovila znatno višjo kapitalsko učinkovitost in znatno nižji zdrs, hkrati pa je zaščitila pred morebitnim scenarijem prostega padca sredstev. Prilagodljive provizije so LP-jem ponudile priložnost, da prilagodijo svoje marže glede na pričakovano volatilnost parov, ki jih položijo.

Od lansiranja Uniswap V3 so imeli ~700 milijard dolarjev obsega trgovanja, ~90-odstotno prevlado nad vsemi posli Uniswap, več kot 5.5 milijarde dolarjev TVL (z najvišjo vrednostjo 10 milijard dolarjev novembra 2021) in pomembno večino tržnega deleža DEX .

@Bibip na Dune Analytics, posnetek zaslona 8. 25. 2022

Krivulja V2 in avtomatizacija (vendar s kompromisi!)

Prej smo razpravljali Krivulja ustvarjanje hibridnih CPMM, Stableswap in njihov dvig na pomembnost pri decentralizirani izmenjavi neposredno vezanih sredstev. Nekaj mesecev po predstavitvi Uniswap V3s, Curve razglasitve njihovo ustvarjanje neposrednega konkurenta: Curve V2.

V Curve V2 je Curve razširil svojo inovacijo Stableswap in omogočil uporabo učinkovitega bazena za vsa sredstva, ne le za stabilne kovance. Poleg tega je Curve, podobno kot Uniswap V3, uvedel koncentrirano likvidnost – vendar z enim opozorilom: LP ne izbirajo svojega razpona likvidnosti. Namesto tega Curveov interni algoritem za ustvarjanje trga in cenovni oraklji ustvarjajo razpon likvidnosti in tako ustvarjajo pasivno okolje za LP. Curve je poskušal izkoristiti pritožbe, da koncentrirana likvidnost na Uniswapu zahteva preveč aktivnega upravljanja za začetnike DeFi uporabnikov. Poleg avtomatizirane koncentrirane likvidnosti je Curve uvedel tudi prilagojena združenja, ki so ustrezala idejam LP-jev (čeprav je ustvarjanje združenja precej zapleteno).

Kljub temu, da je bil prelomen izum v smislu, da je koncentrirana likvidnost avtomatizirana, je prišel s kompromisom, da bolj izkušeni uporabniki DeFi ne bi mogli aktivno upravljati svojih sredstev. Skupaj z rustikalnim in zastrašujočim uporabniškim vmesnikom Curve je očitna sopostavitev, zakaj je večina likvidnosti altcoinov še vedno na Uniswapu. Ne glede na to ima Curve verjetno boljše izvajanje trgovanja kot Uniswap v smislu učinkovitosti in zdrsa cen. Za odlično vzporedno primerjavo Curve V2 in Uniswap V3 si oglejte tole poročilo avtor Delphi Digital.

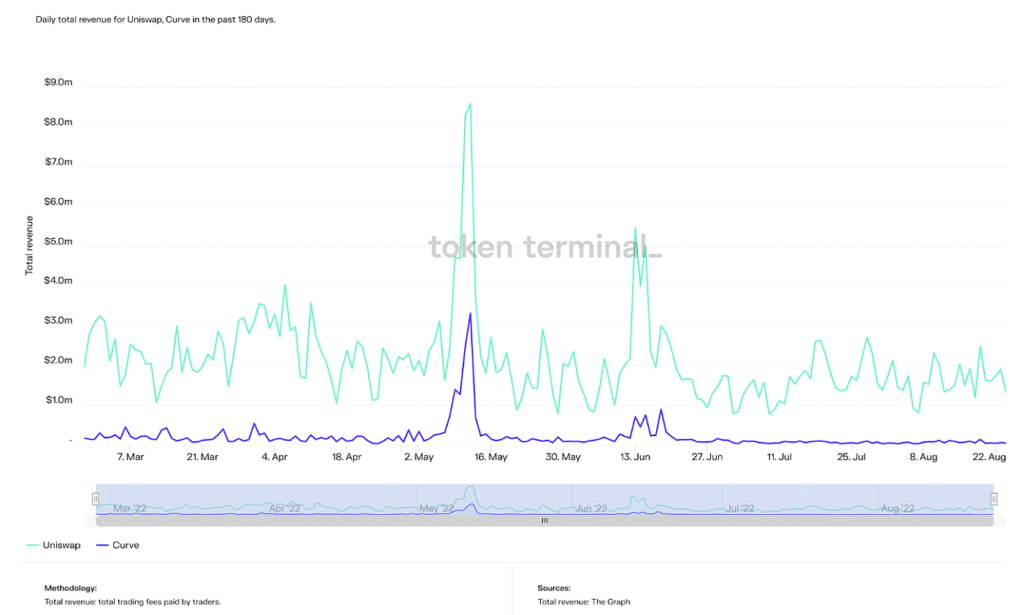

V času pisanja tega članka ima Curve višji TVL kot Uniswap za približno 500 milijonov $, čeprav je njegov najvišji TVL več kot dvakrat večji od prejšnjega (24 milijard $). Vendar se Curve dosledno uvršča na 2. mesto za Uniswap v različnih drugih meritvah, kot so skupni obseg, prihodki in tržna kapitalizacija.

Dnevni skupni prihodek na Uniswap in Curve v zadnjih 180 dneh (Vir: Žetonski terminal)

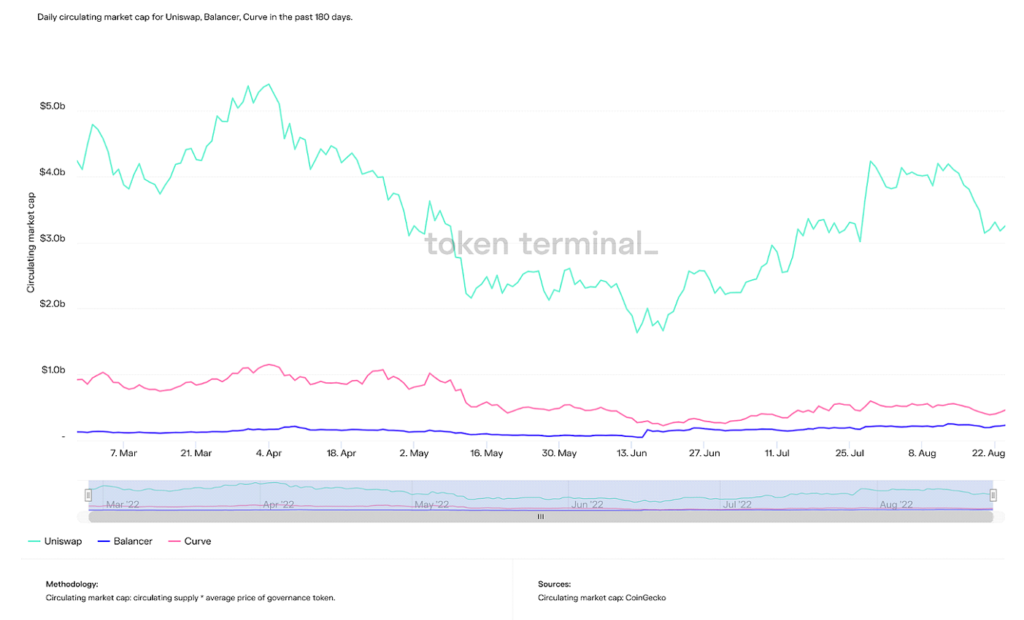

Dnevna krožna tržna kapitalizacija za Uniswap, Curve in Balancer zadnjih 365 dni (Vir: Žetonski terminal)

Skratka, Curve verjetno pritegne naprednejše uporabnike DeFi, čeprav me njihova slovesnost glede avtomatizirane koncentrirane likvidnosti bega, glede na to, da je njihova stranka dovolj primerna, da sami konfigurirajo svojo likvidnost. Trendi kažejo, da prevlada Curve narašča in glede na to, da je njihova tehnologija primerljiva ali celo močnejša od Uniswap, jih zadržujejo čisto psihološke ovire in ovire pri sprejemanju.

Skratka, Curve verjetno pritegne naprednejše uporabnike DeFi, čeprav me njihova slovesnost glede avtomatizirane koncentrirane likvidnosti bega, glede na to, da je njihova stranka dovolj primerna, da sami konfigurirajo svojo likvidnost. Trendi kažejo, da prevlada Curve narašča in glede na to, da je njihova tehnologija primerljiva ali celo močnejša od Uniswap, jih zadržujejo čisto psihološke ovire in ovire pri sprejemanju.

Navsezadnje sta Uniswap V3 in Curve V2 očitna zmagovalca tretje generacije AMM. Vsekakor pa je zanimivo in vredno omeniti še druge opazne novosti AMM iz tretje generacije. Čeprav nobeden od teh ni dosegel niti približno toliko pozornosti kot Uniswap in Curve, sta njuni tehnologiji zagotovo impresivni.

Drugi AMM Gen3

Solidno

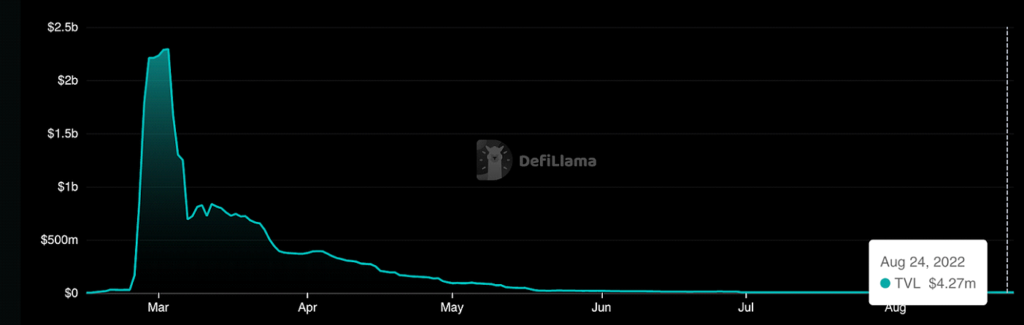

Solidno je AMM zgrajen na Fantom ki omogoča poceni trgovanje s skoraj ničelnim odstopanjem za korelirana in nekorelirana sredstva. Čeprav ni imel nobenih izjemnih oblikovalskih inovacij AMM, je bil zapleten tokenomija Zasnova mehanizma je osredotočena predvsem na ustvarjanje obsega in transakcij, v nasprotju z zgolj spodbujanjem TVL in zagotavljanjem likvidnosti v tradicionalnih kripto AMM. Zaslovel je zaradi svojega ustanovitelja Andrea Cronjea, glavnega uma DeFi, ki je nazadnje zapustil ekosistem, zaradi česar je Fantom TVL strmo padel in drama dvigniti se. Navsezadnje je Solidly Fantomu prinesel veliko slave, čeprav je od njegovega propada postal skoraj zastarel.

Roller Coaster TVL na Solidly (Vir: DeFi lama)

Lifinity

Lifinity, zgrajena na Solana blockchain, razširil in združil ideje, ki sta jih predstavila Uniswap in DODO. Namreč presečišče proaktivnega ustvarjanja trga in koncentrirane likvidnosti. Čeprav koncentrirana likvidnost izboljšuje kapitalsko učinkovitost, še vedno prevladujejo vprašanja trajne izgube. Tako je Lifinity dodal proaktivni mehanizem za ustvarjanje trga Pyth orakljev na vrhu koncentrirane likvidnosti. Ker likvidnostni skladi Lifinity niso odvisni od arbiterjev za ohranjanje točnosti cen, so tveganja trajne izgube močno zmanjšana. Lifinity je dodal tudi mehanizem samodejnega ponovnega uravnoteženja, da zagotovi, da vrednost obeh sredstev v skupini vedno ostane nespremenjena.

Proaktivno ustvarjanje trga z uporabo oraklov in koncentrirane likvidnosti (Vir: Lifinity)

Prihodnost kripto AMM: Reševanje največjega problema od vseh

V tem članku smo razpravljali o tem, kako se je koncept AMM kriptovalut razvil iz preproste algebraične enačbe v ekosistem inovacij in raziskav. Zanimanje razvijalcev za DeFi narašča iz dneva v dan, prav tako narašča kritična uporabnost.

Vendar je največji hrib, ki ga je treba premagati, zdaj na ekosistemu. Aktivni uporabniki decentraliziranih financ so še vedno le del uporabnikov kriptovalut kot celote in so le delček svetovnega finančnega sistema. Če želite ustvariti novo finančno paradigmo, morajo uporabniki slediti. Čeprav je reševanje težav, kot so trajna izguba, kapitalska učinkovitost in zdrs, vsekakor potrebno za spodbujanje svetovnega sprejemanja, te inovacije običajno le še zapletejo DeFi. Za vodenje tega trenda so nujni premiki, kot je »DeFi zadaj, FinTech spredaj« (kar se nanaša na osnovna ozadja aplikacij, ki so decentralizirane finance, medtem ko je uporabniška izkušnja brezhibna kot sodobna FinTech).

Če to izrazimo v številkah, je imel Uniswap, največji DEX, kot smo že omenili, v svoji zgodovini 600k edinstvenih uporabnikov. Coinbase, največja centralizirana kripto borza, je končala 100 milijonov preverjenih uporabnikov. To pomeni, da se že več kot 100 milijonov ljudi zanima za kriptovalute, vendar še niso naredili preskoka v DeFi, kjer lahko aktivno nadzorujejo svoje finance. Zagotovo bo platforma, ki olajša prehod od začetnika kripto uporabnika do decentraliziranih financ, zmagala v tako imenovanih »vojnah DEX«.

Ta trend že vidimo na številnih platformah DeFi. Protokoli dajejo prednost dobro napisani dokumentaciji, preprostim postavitvam (razen Krivulja, drugi najbolj uporabljen DEX, ironično) in igrifikacija njihovih platform (vprašljiva ideja v mojih očeh – s financami se ne bi smelo igrati), uporabnikom začetnikom omogočajo lažji vstop v svet decentraliziranih financ.

Prejšnji teden, Trgovec Joe, največji DEX na Avalanche blockchain, napovedali svoj novi AMM, Knjiga likvidnosti. Skratka, omogoča določanje cen likvidnosti v fiksne zabojnike, s čimer gre ideja o koncentrirani likvidnosti še korak dlje. Skupaj z njihovo platformo finančnega ekosistema, ki je preprosta za uporabo, je morda to trend, ki se odvija pred našimi očmi. Druge novosti v zadnjih mesecih so mešani AMM, MEV zajema AMM, in povečanje primerov uporabe za Bitcoin v nastavitvi DeFi. Pričakovanje težko pričakovanega združitev ETH naslednji mesec bo močno vplival tudi na decentralizirane finance, saj bo poraba energije zmanjša za ~99 %, kar omogoča večjo pasovno širino za transakcije.

Skratka, splošno sprejetje decentraliziranih financ ostaja največja ovira, ki je pred nami. Z inovacijami, izpostavljenimi v tem članku, lahko zagotovim, da smo vsak dan korak bližje. Veseli me, da lahko sodelujem pri izobraževanju in razvoju naslednje generacije finančnikov. Kaj počnete zdaj, ko ste prebrali ta članek?

Foto: Dan Cristian Pădureț on Unsplash

- Coinsmart. Najboljša evropska borza bitcoinov in kriptovalut. Klikni tukaj

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- Vir: Plato Data Intelligence: Platodata.ai