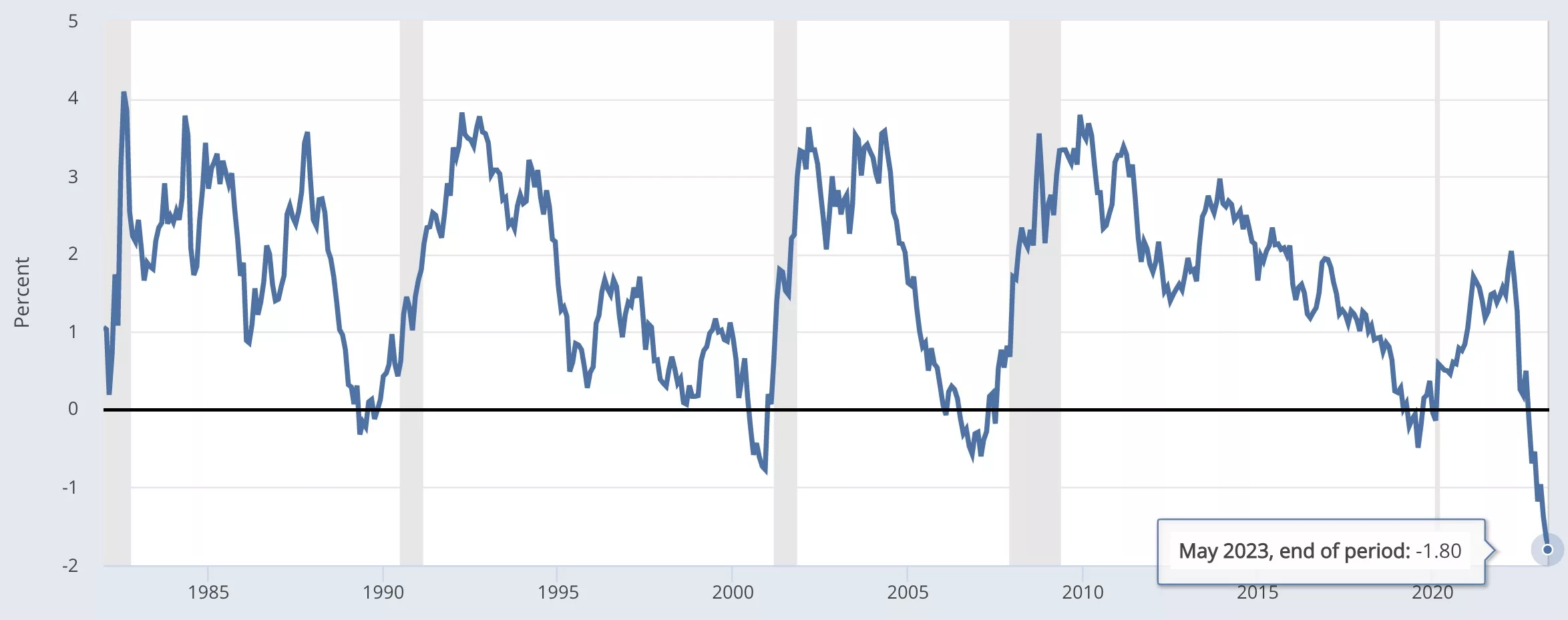

En ledande indikator på lågkonjunkturer blinkar rött på rekordnivåer enligt uppgifter från Federal Reserve Banks filial i St Louis.

För första gången sedan registreringar började har skillnaden mellan tremånaders statsobligationer och 10-åriga statsobligationer dykt till -1.80 %.

Det vill säga marknaden kräver en mycket högre ränta för att låna ut till staten i tre månader än i tio år, när det naturligtvis är mycket mindre riskfyllt att hålla i tre månader än i tio år.

Ändå kräver marknaden för närvarande att staten betalar iögonfallande 5.27 % för tremånadersobligationer och 3.59 % för tioåriga skulder.

Anledningen till tremånadersräntan är enkel. Basräntan hos centralbanken är 5 %, och alla förväntar sig att den höjs till 5.25 % senare idag. Så "marknaden" ber regeringen att betala vad centralbanken kräver, cirka 5.25%.

Anledningen till den tioåriga obligationsräntan är dock mer komplicerad. Den borde vara högre, säkert högre än basräntan på centralbanken, för mycket kan hända på tio år. Men marknaden kräver 3.6%.

Varför? Tja, ekonomer sedan 80-talet har hävdat att inversionen tyder på att marknaden förväntar sig att spoträntorna kommer att falla, och de förväntar sig att dessa räntor kommer att falla eftersom de förväntar sig att BNP-tillväxten kommer att falla.

Med andra ord, även om centralbankens basränta kommer att vara 5.25 % inom några timmar, förväntar sig marknaden att den snart kommer att sjunka med cirka 2 %, och därför ber de regeringen att betala den lägre räntan på 3.6 % för tioårsperioden.

En brant lågkonjunktur?

Som framgår av bilden ovan är det slående hur förutsägande för lågkonjunkturer denna indikator har varit i fyra decennier.

Den planar ut, och faller sedan vanligtvis något in i de negativa månaderna före en lågkonjunktur, för att sedan gå tillbaka till normala nivåer där kortfristiga obligationer har en lägre ränta än tioåriga löptider.

Den här gången har det dock inte bara fallit något i negativt territorium, utan till otroliga nivåer historiskt sett.

Närmast den är december 2000 då spreaden sjönk till -0.77%. Fyra månader senare deklarerades en lågkonjunktur i april som varade fram till november.

Märkligt nog verkar spreaden alltid stiga från botten innan en lågkonjunktur utan några undantag än så länge. Det är att centralbanken förutser att en lågkonjunktur kommer, så den sänker räntan, och sedan blir det en lågkonjunktur.

Centralbanker i Europa och USA har i månader sagt att de ekonomiska utsikterna är nedåtriktade. Tyskland har nu blivit den första stora ekonomin att se en kontraktion under Q1, så "nacksidan" går mot en verklig lågkonjunktur.

Men istället för att pausa höjningar eller sänka räntor kommer Federal Reserve att höja dem igen idag, även om 60 % av analytikerna anser att de borde ha slutat höja förra månaden.

Den stora frågan är därför: förutspår djupet av denna spridning inte bara en lågkonjunktur, utan en rekordhård landning?

Om man tittar på diagrammet ovan verkar det visuellt inte finnas ett bra samband mellan hur mycket spreaden föll i negativ och hur länge lågkonjunkturen varade, men de föll alla tidigare till ungefär samma nivå.

Detta är första gången de är nära att överskrida -2%, vilket tyder på att marknaden tror att ekonomin kommer att bli så dålig att Fed måste skära kraftigt.

Eller så kan det mycket väl vara att de tror att inflationen kommer att falla så kraftigt att Fed kommer att sänka kraftigt, med den ettåriga obligationsräntan på 4.74 %, under den nuvarande basräntan, medan 3-årsräntan ligger på 3.75 %.

Alla dessa är mycket högre än under de senaste 15 åren, men om det var en tillfällig inflationsfråga, på 80-talet när inflationen var mycket högre, gick spreaden inte ens i negativ riktning.

Det kan kanske tyda på att Fed har gjort ett bra jobb med att sätta inflationsförväntningar, och därför kräver marknaden inte ens basräntan för tioåriga obligationer, utan lånar istället ut till regeringen till en lägre ränta än det kostar dem att få pengar från Fed .

Det är ohållbart, och den enda anledningen till att det händer är för att marknaden är säker på att basräntan kommer att falla brant eftersom inflationen kommer att sjunka och inflationen kommer att sjunka om ekonomin saktar ner och så det hårda landningsscenariot är nu fast i bilden med tanke på denna indikators branthet.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoAiStream. Web3 Data Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Källa: https://www.trustnodes.com/2023/05/03/bond-spreads-break-record

- : har

- :är

- :inte

- :var

- 10

- 15 år

- 2%

- a

- Om oss

- ovan

- Enligt

- igen

- Alla

- Även

- alltid

- an

- analytiker

- och

- visas

- April

- ÄR

- runt

- At

- tillbaka

- Badrum

- Bank

- Banker

- bas

- BE

- därför att

- blir

- varit

- innan

- började

- nedan

- mellan

- Stor

- bindning

- Obligationer

- Botten

- Branch

- Ha sönder

- Breaking

- men

- by

- KAN

- centrala

- Centralbanken

- säkerligen

- Diagram

- Stänga

- komma

- kommande

- komplicerad

- med tanke på

- Kostar

- kunde

- Aktuella

- För närvarande

- Klipp

- skärning

- datum

- Skulder

- årtionden

- December

- krävande

- krav

- djup

- DID

- gör

- gjort

- ner

- nackdelen

- Ekonomisk

- ekonomer

- ekonomi

- Europa

- Även

- alla

- förvänta

- förväntningar

- förväntar

- Höst

- Fallen

- Falls

- långt

- skisserat

- Fed

- Federal

- Federal Reserve

- få

- fast

- Förnamn

- första gången

- blinkande

- För

- fyra

- från

- BNP

- BNP-tillväxt

- Tyskland

- skaffa sig

- Go

- god

- bra jobb

- Regeringen

- Tillväxt

- hända

- Happening

- Hård

- Har

- högre

- vandringar

- historiskt

- innehav

- ÖPPETTIDER

- Hur ser din drömresa ut

- Men

- HTTPS

- if

- bild

- in

- ökat

- otroligt

- Indikator

- inflation

- Inflationsförväntningar

- istället

- intresse

- RÄNTA

- in

- invertering

- IT

- Jobb

- bara

- landning

- Efternamn

- senare

- ledande

- LÅNA

- utlåning

- mindre

- Nivå

- nivåer

- Lång

- Lot

- Louis

- större

- marknad

- Materia

- Maj..

- pengar

- Månad

- månader

- mer

- rörliga

- mycket

- naturligt

- negativ

- negativt territorium

- Nej

- normala

- November

- nu

- of

- ONE

- endast

- or

- Övriga

- utsikterna

- över

- Tidigare

- Betala

- land

- kanske

- Bild

- plato

- Platon Data Intelligence

- PlatonData

- förutsäga

- tidigare

- fråga

- höja

- höja

- Betygsätta

- rates

- snarare

- Anledningen

- lågkonjunktur

- post

- register

- Red

- relation

- Reserv

- Rise

- Samma

- säger

- scenario

- se

- verkar

- sett

- inställning

- Kort

- skall

- signifikant

- Enkelt

- eftersom

- saktar

- So

- än så länge

- Spot

- spridning

- Sprider

- slutade

- föreslå

- Föreslår

- säker

- temporär

- tio

- termin

- villkor

- område

- än

- den där

- Smakämnen

- Fed

- Dem

- sedan

- Där.

- därför

- Dessa

- de

- Tänk

- tänker

- detta

- de

- fastän?

- tre

- tid

- till

- i dag

- mot

- Statsobligationer

- Trustnodes

- ohållbar

- us

- vanligen

- var

- webp

- VÄL

- Vad

- när

- som

- medan

- kommer

- med

- ord

- år

- år

- ännu

- zephyrnet